Ciclos de afrouxamento monetário: 2011 e o atual

Na última reunião do Comitê de Política Monetária (Copom) do Banco Central, a taxa Selic foi reduzida pela nona vez neste ciclo de afrouxamento, para 7,5%. Desde a primeira queda, em outubro do ano passado, a taxa básica de juros já recuou 675 pontos-base, e as expectativas são de outro recuo na reunião de dezembro, levando a taxa Selic para 7,0% no fim do ano.

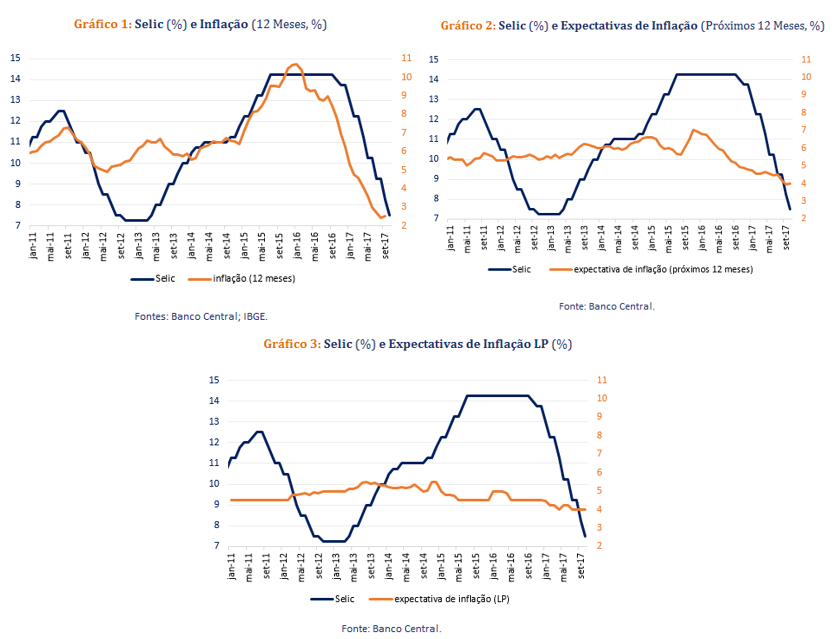

Quando esse ciclo de afrouxamento monetário atual começou, em outubro de 2016, a taxa Selic estava em 14,25%, a inflação (12 meses) em 7,9%, as expectativas para os próximos 12 meses em 5,0%, e a inflação de longo prazo na meta (naquela época, o CMN ainda não tinha anunciado as mudanças das metas de inflação para 2019 e 2020, portanto a inflação esperada era de 4,5%). Agora, a taxa Selic está em 7,5%, com a inflação acumulada nos últimos 12 meses terminados em setembro em 2,5%, expectativa para os próximos 12 meses em 4,0% e expectativa de inflação para o longo prazo (quatro anos na frente) também em 4,0%, ancorada na nova meta. As expectativas de mercado apontam uma inflação por volta dos 3,0% no final deste ano.

Já no ciclo de afrouxamento monetário iniciado em agosto de 2011, a inflação estava em 7,2% (acumulado em 12 meses); as expectativas para os próximos 12 meses, de acordo com a mediana de mercado do boletim Focus, estavam em 5,5%, 1 pp, portanto, acima da meta de inflação; e as expectativas de longo prazo, também segundo a mediana do boletim Focus, estavam ancoradas na meta nessa época, mas poucos meses depois começaram a ficar acima dos 4,5%. Ou seja, quando os ciclos começaram (tanto o atual quanto o de 2011), em ambos os casos a inflação estava acima de 7,0%, as expectativas para os próximos 12 meses acima da meta, e as expectativas de longo prazo ancoradas.

Só que a redução do ciclo iniciado em 2011 não foi sustentável, já que, depois de a taxa básica de juros ter chegado a 7,25% no final de 2012 (após dez reduções consecutivas), voltou a subir novamente em abril de 2013, chegando a 11,0% em maio de 2014. Um novo ciclo de alta foi iniciado poucos dias depois do segundo turno das eleições presidenciais de 2014, chegando ao patamar de 14,25% em setembro de 2015. Os Gráficos 1, 2 e 3 ilustram os dois ciclos, comparando a taxa Selic com a inflação acumulada em 12 meses, e as expectativas de inflação (para os próximos 12 meses e para o longo prazo).

O recuo da inflação ao longo dos últimos meses tem alguns motivos. Vale lembrar que, em 2015, a inflação foi de 10,7%, e agora está em 2,5% (acumulado em 12 meses). José Júlio Senna, no artigo da seção de política monetária da edição de setembro do Boletim Macro do IBRE/FGV, “Overkill de política monetária?”, lista os cinco principais motivos que trouxeram a inflação para baixo, que, segundo ele, foram: “a) a firmeza do BC, que deu início ao ciclo de baixa de maneira cautelosa; b) a recessão herdada pela nova administração, cabendo lembrar que quadro recessivo é condição necessária, mas não suficiente, para a queda da inflação – em outras palavras, a recessão sozinha não derrubaria o crescimento dos preços, pelo menos na intensidade recentemente vista; c) a emenda constitucional do teto dos gastos, movimento inédito e de forte impacto sobre as expectativas inflacionárias; d) o choque favorável do câmbio, propiciado pela ambiente internacional amistoso; e e) o choque favorável dos alimentos.”

Ou seja, a inflação agora recuou, entre outros motivos, com a ajuda da recessão, do choque favorável dos alimentos (características que não havia em 2011-12), porém também com a posição do Banco Central, conseguindo ancorar as expectativas de inflação, o que permitiu inclusive que o Conselho Monetário Nacional (CMN) reduzisse a meta de inflação para 2019 (4,25%) e 2020 (4,0%). A meta está em 4,5% desde 2005.

Já no outro ciclo de afrouxamento monetário, a condução do Banco Central foi diferente. Na reunião de agosto de 2011, quando começou esse ciclo, com o Copom reduzindo a taxa básica de juros de 12,5% para 12,0%, o mercado foi surpreendido. A mediana das expectativas, segundo o boletim Focus anterior a essa reunião do Copom, era da manutenção da Selic em 12,5%. O ciclo anterior fora de elevação da taxa de juros, inclusive na reunião imediatamente anterior à de agosto de 2011, com alta de 0,25 pp (a taxa Selic passou de 12,25% para 12,5% em julho de 2011).

Em resumo, a estratégia atual do Banco Central parece dar certo, diferentemente do ocorrido em 2011-12. Porém, como o próprio comunicado da decisão do Copom de outubro afirma, o “cenário básico para a inflação envolve fatores de risco em ambas as direções”, envolvendo tanto fatores domésticos como externos. A não continuidade das reformas, principalmente da Previdência, é um dos principais fatores de risco para a economia brasileira.

Deixar Comentário