Dívida bruta ou dívida líquida, eis a questão

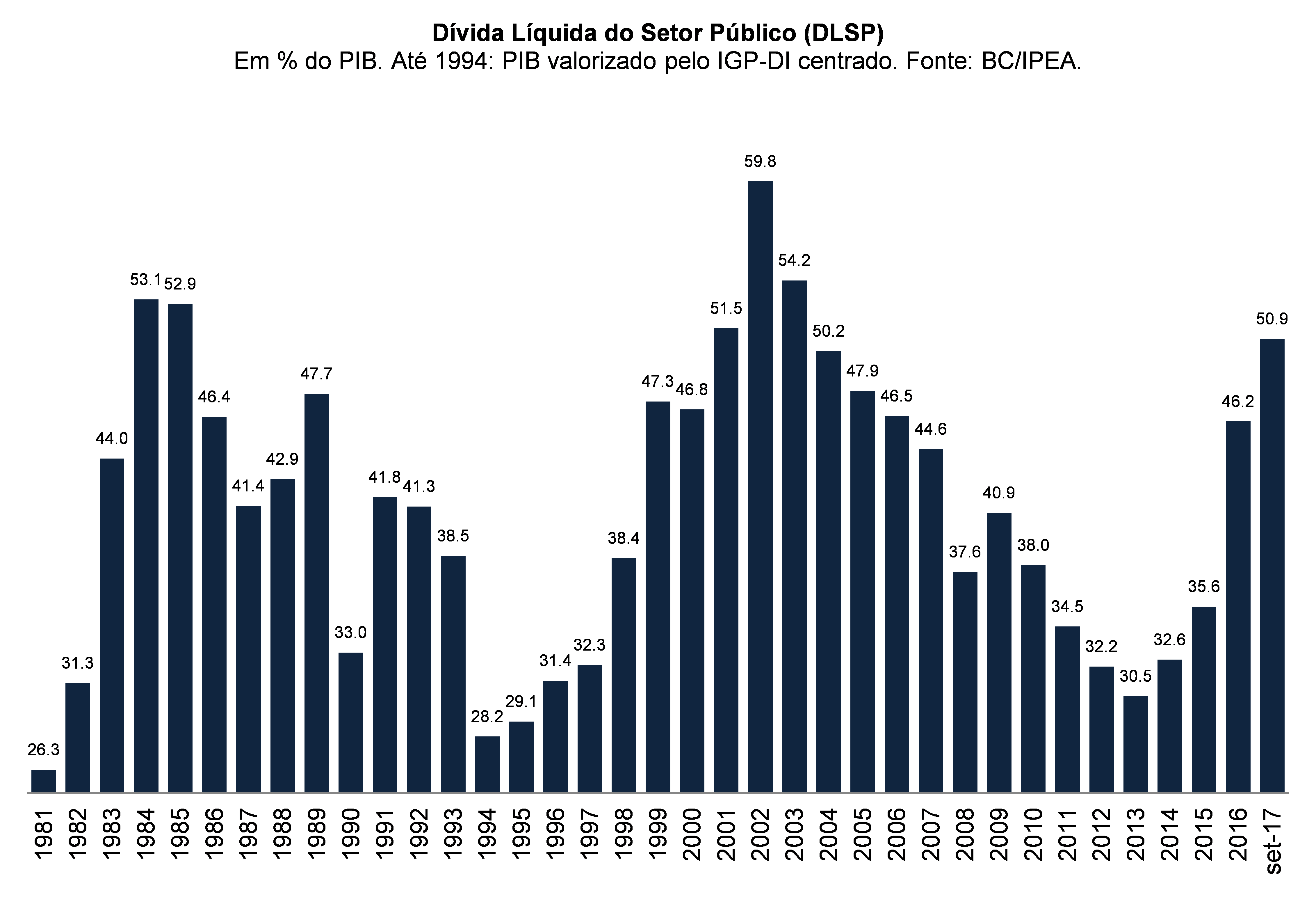

Durante muito tempo – eu arriscaria dizer que até 2010/2011 – o único conceito de endividamento acompanhado pelos analistas aqui no Brasil era o de Dívida Líquida do Setor Público (DLSP). Muito provavelmente isso se explica pelo fato de que há séries históricas desde o começo dos anos 80 para a DLSP (ver figura abaixo), ao passo que para a dívida bruta as séries têm início somente no final dos anos 90. Algo que “entrega” a maior utilização do conceito de DLSP na análise da solvência fiscal até o início da década atual é o fato de que o sistema de coleta de expectativas Focus/BC, que foi lançado no começo dos anos 2000, pesquisa, até hoje, somente as projeções das instituições para a DLSP.

Essa prevalência do conceito de DLSP começou a mudar quando, no final do governo Lula 2 e ao longo do governo Dilma 1, passaram a ser sistemáticos alguns artifícios de “engenharia fiscal”, notoriamente a emissão de títulos públicos pelo Tesouro Nacional para capitalizar o BNDES e outros bancos públicos.

Esse tipo de operação gerava aumento da dívida bruta, mas tinha impacto nulo sobre a dívida líquida, ao menos em um primeiro momento. Isso acontece porque as estatísticas de endividamento governamental refletem a dívida do setor público não-financeiro. Assim, do mesmo modo que os títulos emitidos pelo Tesouro Nacional nessas operações eram contabilizados como um passivo (dívida mobiliária), os créditos juntos aos bancos, mesmo que estatais (como é o caso do BNDES), eram contabilizados como ativos no cômputo da dívida líquida. Naturalmente, ao longo do tempo, por conta da diferença entre o custo de captação do Tesouro Nacional (mais atrelado à Selic) e a taxa cobrada do BNDES nesses empréstimos (mais atrelada à TJLP, que corre por baixo da Selic), o custo financeiro dessa operação não era nulo sobre a dívida líquida[1].

Foi nesse contexto que, a partir de 2012/2013, o mercado migrou em peso para a utilização do conceito de dívida bruta, praticamente ignorando os dados da dívida líquida. Um sintoma disso é o fato de que a iniciativa Prisma Fiscal, lançada pelo Tesouro Nacional em 2015 para coletar projeções fiscais mais detalhadas dos analistas do mercado, pesquisa apenas o conceito de dívida bruta.

Mas, afinal, qual desses conceitos parece ser o mais relevante quando se busca avaliar a solvência fiscal? Antes de tentar responder a esse questionamento, é obrigatório fazer uma breve imersão na metodologia das estatísticas de endividamento brasileiras.

Conceitos de dívida bruta e líquida no Brasil

Em primeiro lugar, é importante lembrar que o conceito de DLSP abarca o governo federal (União e INSS), os governos regionais, as empresas estatais não dependentes não financeiras (exclusive Petrobras e Grupo Eletrobrás, que saíram dessas estatísticas em 2009) e, por fim, o Banco Central. A Dívida Líquida do Governo Geral (DLGG) exclui a autoridade monetária e as estatais não dependentes. A Dívida Bruta do Governo Geral (DBGG) – conceito mais em voga atualmente – corresponde à DLGG, mas sem descontar os ativos do governo geral (governo federal e governos regionais).

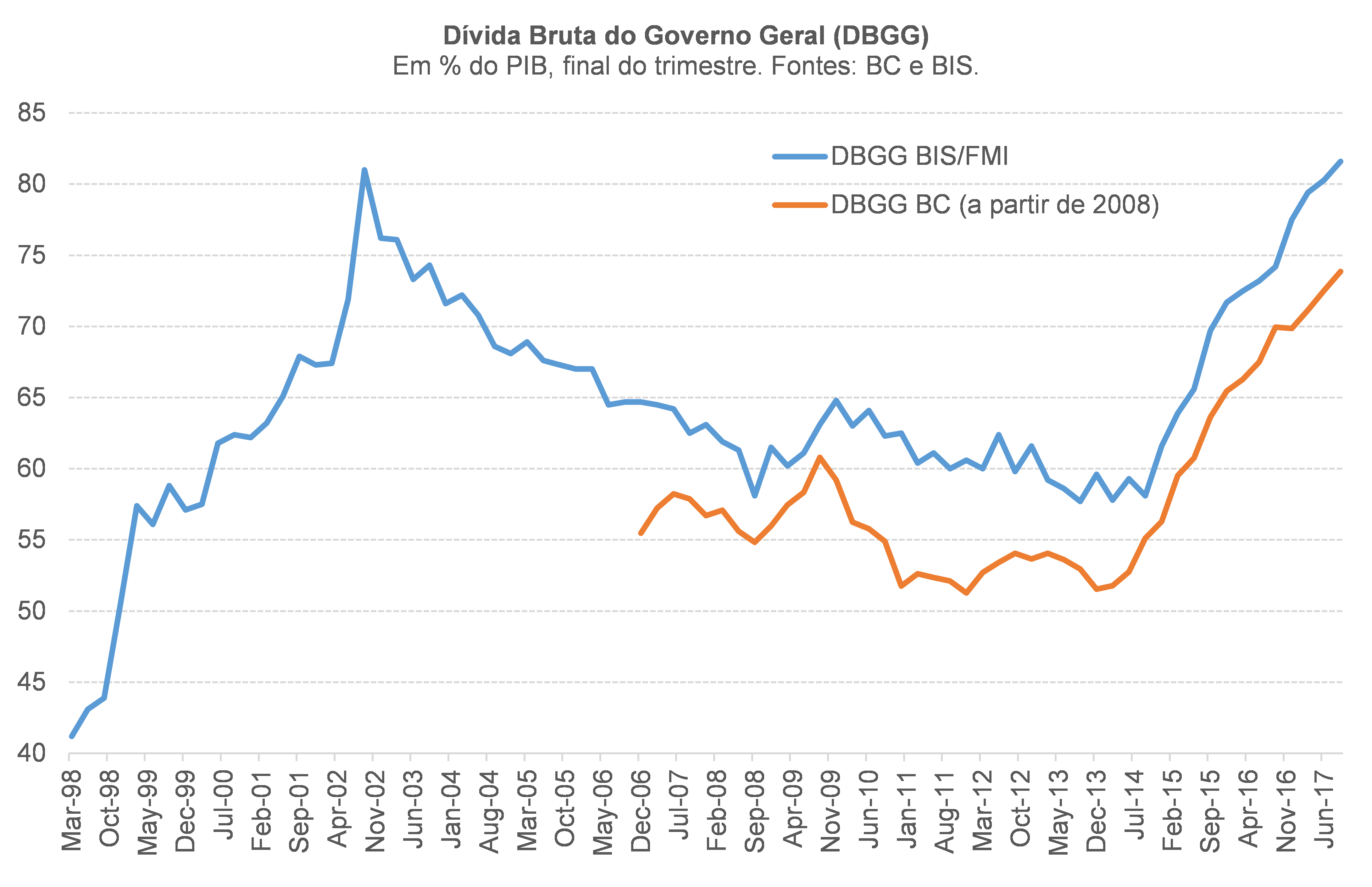

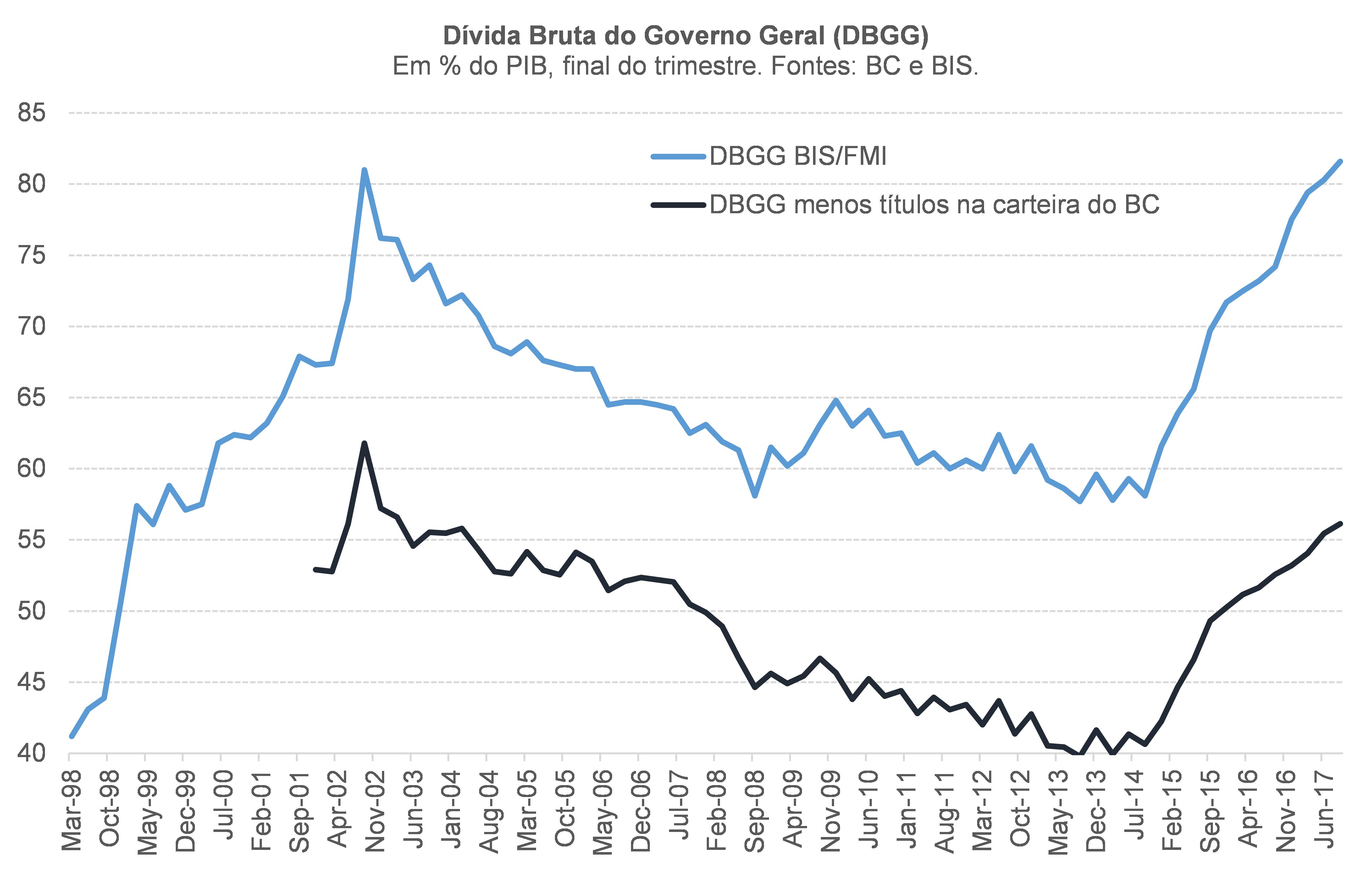

Há dois conceitos de DBGG calculados para o Brasil: aquele utilizado “oficialmente” por nosso BC desde 2008, que tem dados históricos desde 2006; e aquele adotado pelo BIS e pelo FMI, com informações desde 1998 (e que era o conceito “oficial” de nosso BC até 2007). O gráfico abaixo compara esses dois conceitos.

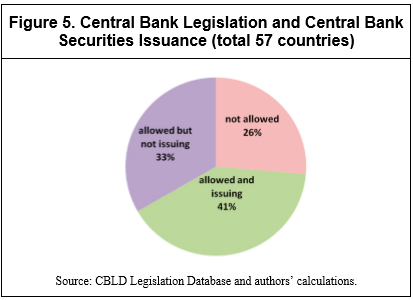

A diferença entre eles é a seguinte: como o Banco Central do Brasil (BCB) está proibido de emitir títulos próprios para fazer a gestão da liquidez da economia desde 2002 (uma determinação da LRF, promulgada em 2000), o Tesouro Nacional passou a repassar diretamente para o BC, sem nenhuma contrapartida, títulos para lastrear as operações compromissadas realizadas pela autoridade monetária. Vale lembrar que o BC brasileiro está no grupo minoritário dos bancos centrais não autorizados a emitir títulos próprios, como aponta a figura abaixo[2]. A outra grande exceção à regra é o Federal Reserve norte-americano – que, contudo, dispõe de alguns instrumentos adicionais em relação ao BCB, como as reservas voluntárias (ou depósitos) remuneradas.

BIS e FMI consideram como DBGG o total desses títulos emitidos pelo Tesouro e repassados ao BC. Já a estatística “oficial” atual de nosso BC considera como DBGG apenas a parcela desses títulos que de fato serviu como lastro para operações compromissadas colocadas em mercado. Desse modo, os títulos repassados pelo Tesouro à autoridade monetária que não foram utilizados como lastro (títulos livres na carteira do BC) não são considerados como dívida na estatística “oficial” atual de nosso BC.

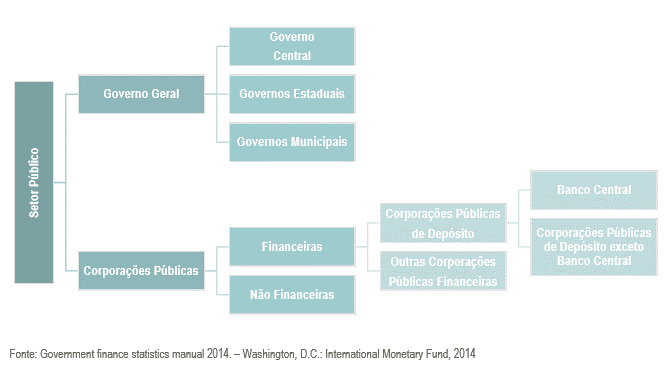

Essa questão automaticamente leva a uma outra, para a qual tenho chamado a atenção há algum tempo: o que é divulgado como DBGG para o Brasil (independentemente do conceito, BIS/FMI ou BC) na verdade se aproxima mais de um conceito de DBSP (Dívida Bruta do Setor Público, ver figura abaixo). Isso porque parte da dívida bruta brasileira não se origina de fluxos fiscais “genuínos” do governo geral e sim do repasse direto de títulos do Tesouro para o BC, sem nenhuma contrapartida monetária, para que este último gerencie a liquidez da economia. Essa parcela da dívida, portanto, não corresponde a um passivo originado de uma decisão associada à gestão fiscal e sim a um passivo necessário para a operacionalização da política monetária.

Nos demais países, os BCs podem emitir títulos próprios para gerenciar a liquidez – e isso não entra na estatística de DBGG, já que o conceito de Governo Geral engloba apenas o governo federal e os governos regionais, sem estatais e a autoridade monetária – e/ou dispõem de outros instrumentos de gestão da liquidez, como as reservas remuneradas (para além dos depósitos compulsórios, derivativos, e negociações secundárias com títulos públicos e privados). O gráfico abaixo dá uma ideia do impacto dessa dívida “não-fiscal” sobre a estatística da DBGG brasileira.

Vale notar que, embora a dinâmica dos últimos anos seja parecida – reflexo da recessão e da queda do resultado primário estrutural –, elas não são exatamente iguais e os níveis são bem diferentes. Enquanto a DBGG no critério BIS/FMI chegou a quase 78% no final de 2016, 17 pontos percentuais (pp). acima do nível de 2008 (ano em que o Brasil foi alçado à condição de grau de investimento), a dívida bruta excluindo os títulos na carteira do BC equivaleu a 53% do PIB em 2016, contra 46% em 2008. Sim, é isso mesmo: há, atualmente, cerca de 25% do PIB em títulos do Tesouro Nacional na carteira do BC, dos quais 18 pp lastreando operações compromissadas.

O grosso dessa “engorda” dos títulos do Tesouro na carteira do BC aconteceu entre 2005 e 2012, quando as reservas internacionais brasileiras saltaram de pouco mais de US$ 50 bilhões para quase US$ 380 bilhões. Como essas reservas correspondem a um ativo do BC e operamos em um regime de metas de inflação (desde 1999), a autoridade monetária foi obrigada a esterilizar boa parte da aquisição dessas reservas, de modo a não ter que ampliar, no mesmo montante, a base monetária (que é um dos seus principais passivos).

É importante assinalar, antes de retomar o assunto principal deste texto (dívida bruta ou líquida?), que está no prelo uma mudança no relacionamento entre Tesouro Nacional e o BC. Uma das alterações estudadas envolve a criação de um novo instrumento de gestão de liquidez para o BC, as reservas (ou depósitos) voluntárias remuneradas. Em tese, elas permitiriam zerar, em pouco tempo (dado o prazo médio muito curto dessas operações, de cerca de dois meses) o estoque de operações compromissadas em mercado e mesmo os títulos livres na carteira do BC (caso não seja estipulado um nível mínimo de títulos do Tesouro na carteira do BC).

Ao mesmo tempo, também deverá ser alterada a sistemática introduzida a partir de 2009 – a chamada Equalização Cambial – que determina que toda a valorização, em R$, das reservas internacionais mantidas pelo BC seja repassada, em dinheiro, para o caixa do Tesouro Nacional (Conta Única do BC), semestralmente, nos meses de março e setembro (mesmo sem que ocorra uma realização desse “lucro”). Do contrário, ainda nessa sistemática, quando o BC tem prejuízo (perda de valor, em R$, das reservas e/ou perdas financeiras com operações com derivativos), o Tesouro capitaliza a autoridade monetária com títulos. Alguns analistas consideram a primeira operação apontada acima como um financiamento monetário do Tesouro pelo BC – o que é proibido desde a Constituição de 1988 (Artigo 164). Não obstante, os resultados positivos do BC transferidos ao Tesouro somente podem ser utilizados no abatimento de títulos em mercado ou de títulos na própria carteira do BC[3].

A eventual introdução dessas duas mudanças, além de reforçar a autonomia operacional do BC (que não mais dependeria do Tesouro para gerenciar a liquidez), poderia fazer com que a DBGG brasileira recuasse até 25 pp do PIB no critério BIS/FMI (ou até 18 pp no critério atual do BC), caminhando para até 57% do produto em 2017/18, sem que isto tenha origem em melhorias nos fluxos puramente fiscais (primários e nominais). Mas aproximaria nossa DBGG daquilo que se chama de DBGG mundo afora. Ou seja: tornaria nossa estatística de endividamento bruto comparável internacionalmente (algo que não acontece hoje).

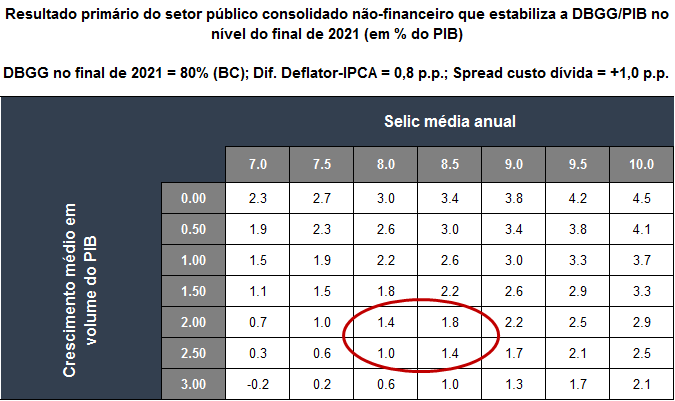

Por fim, a tabela abaixo dá uma ideia do superávit primário que estabiliza a DBGG no conceito BC em 80% do PIB a partir de 2021 – ano no qual todo o excesso de ociosidade gerado pela recessão atual já deverá ter sido consumido, deixando de impactar negativamente o resultado primário recorrente.

Considerando os cenários mais plausíveis de crescimento potencial do PIB (entre 2% e 2,5%) e de Selic neutra (entre 8% e 8,5%), o primário que estabiliza a dívida bruta de 2022 em diante está no intervalo de 1% a 2% do PIB. Admiti, nessas simulações, uma variação do deflator do PIB correndo 0,8 pp acima da variação do IPCA médio anual (contra +1,4 pp na média e mediana de 1997-2015)[4] e um spread médio do custo da dívida em relação à Selic de +1,0 pp (igual à média 2006-2016).

Uma eventual zeragem gradativa do estoque de operações compromissadas entre 2018 e 2021, além de levar a DBGG/PIB para perto de 62% ao final desse período (no critério BC), reduziria os percentuais de superávit primário apresentados na tabela acima em cerca de 0,2 pp em todos os casos. Embora o superávit primário do governo geral não seja utilizado para abater as operações compromissadas realizadas pela autoridade monetária, ainda assim essas operações geram pagamento de juros contra o Tesouro (com um custo bem próximo da Selic).

Dívida bruta ou líquida: o que diz a evidência empírica

Voltando à pergunta objetiva colocada ao final da primeira seção deste trabalho, é importante notar que há diversos estudos apontando que uma dívida pública bruta de 85 a 90% do PIB ou mais está associada a um aumento relevante da ocorrência de eventos de calote e/ou geram impacto negativo sobre o crescimento econômico por diversos canais (incerteza sobre a tributação futura; crowding-out sobre o crédito ao setor privado; maior risco de default, explícito ou implícito – via aceleração da inflação)[5].

Contudo, esses estudos utilizaram os dados de endividamento público bruto não por eles serem os mais relevantes, e sim apenas por conta da ampla disponibilidade de informações para diversos países. Em análises de solvência externa e de solvência/valoração de empresas, o conceito mais relevante sempre foi algum tipo de dívida líquida (geralmente descontando das posições devedoras os ativos altamente líquidos – reservas internacionais, no primeiro caso, e caixa das empresas, no segundo).

Buscando justamente suprir essa lacuna analítica na avaliação da solvência fiscal, dois estudos bem recentes e complementares realizados por economistas do FMI[6] buscaram avaliar, a partir de uma nova base de dados para diversos países cobrindo um período de quase 20 anos, quais são os conceitos de endividamento público mais relevantes na determinação do risco-país, das taxas de juros longas domésticas, do custo de rolagem da dívida e da probabilidade de calote.

Grosso modo, os resultados de ambos os estudos convergem para o seguinte: em países desenvolvidos, o conceito de dívida bruta é o mais relevante e o impacto desta variável, nesse grupo, se dá sobretudo nos juros longos em moeda local. Já nas economias emergentes, o conceito de dívida líquida prevalece em relação a todas as variáveis investigadas (risco, juros, etc.), com um impacto crescente da quantidade dos ativos quanto pior for o risco de crédito do país em questão – as reservas internacionais foram consideradas como uma variável explicativa à parte nos modelos, já que não constituem um ativo do governo geral[7]. Ademais, quanto maior a liquidez dos ativos, maior o impacto em termos de redução do custo de rolagem e da probabilidade de uma crise de solvência.

Uma simulação interessante feita no trabalho mais recente desses dois (Henao-Arbelaez & Sobrinho) aponta que, para um país situado no 90º percentil da distribuição de risco, com um risco-país em torno de 600 pontos-base, um estoque de ativos líquidos no intervalo de 10% a 15% do PIB seria suficiente para reduzir o risco pela metade, para 300 pontos (média da amostra de países emergentes utilizada no estudo deles), partindo de dívidas brutas de 70% e 90% do PIB, pela ordem. Ou seja: uma “dívida líquida restrita” de 60% a 75% do PIB.

À luz dessa evidência empírica bastante robusta dos estudos do FMI, acho que os analistas deveriam voltar a dar importância para a dívida líquida, praticamente ignorada já há alguns anos.

Contudo, a estatística tradicional de DLSP não corresponde à melhor definição, já que inclui os ativos e passivos do BC (incluindo a base monetária – passivo com custo real negativo na presença de inflação e sem prazo de vencimento – e as reservas internacionais) e também das estatais no seu cômputo, o que, mais uma vez, dificulta a comparação internacional, uma vez que lá fora o conceito de dívida líquida se refere à DLGG[8].

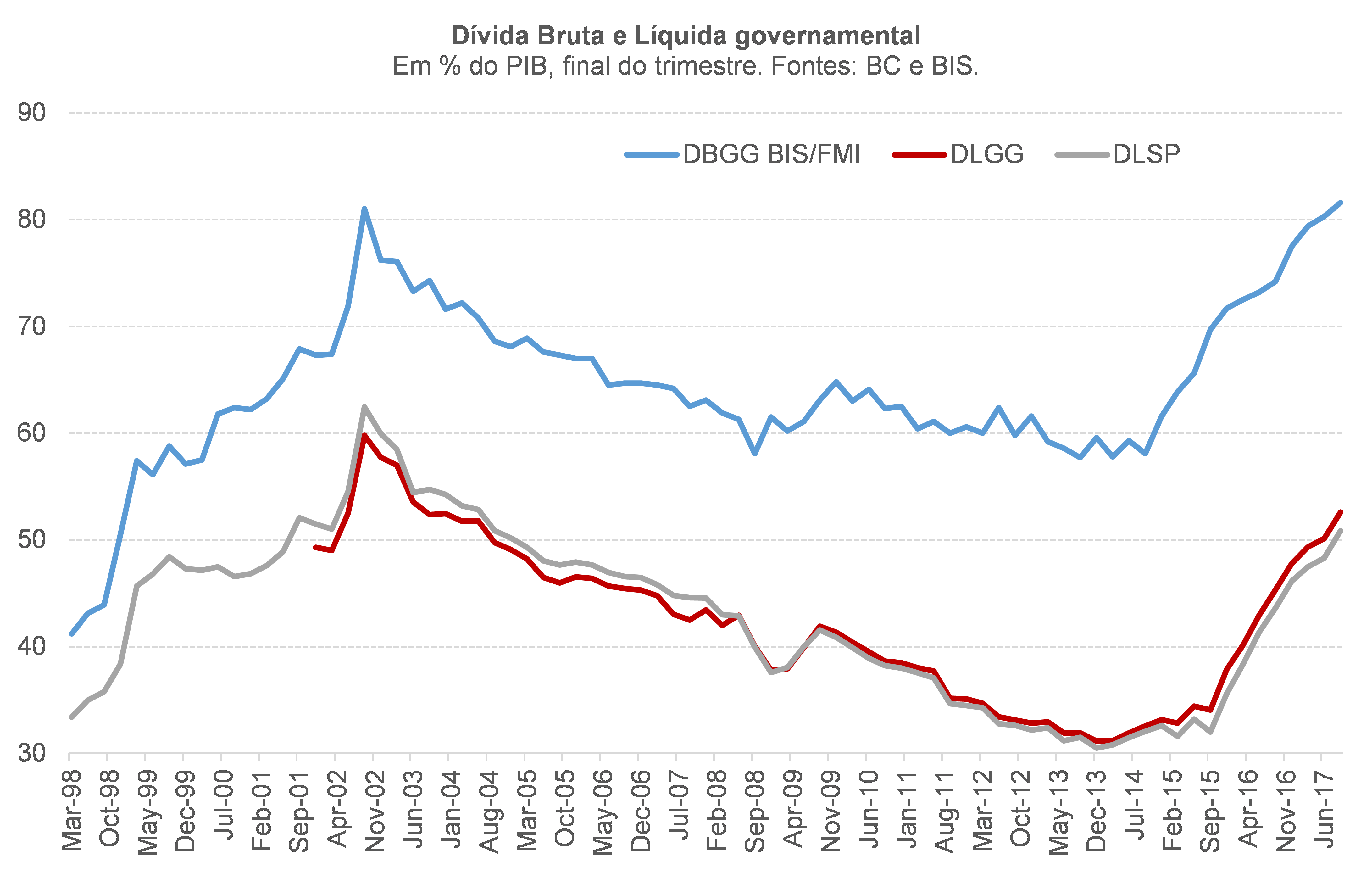

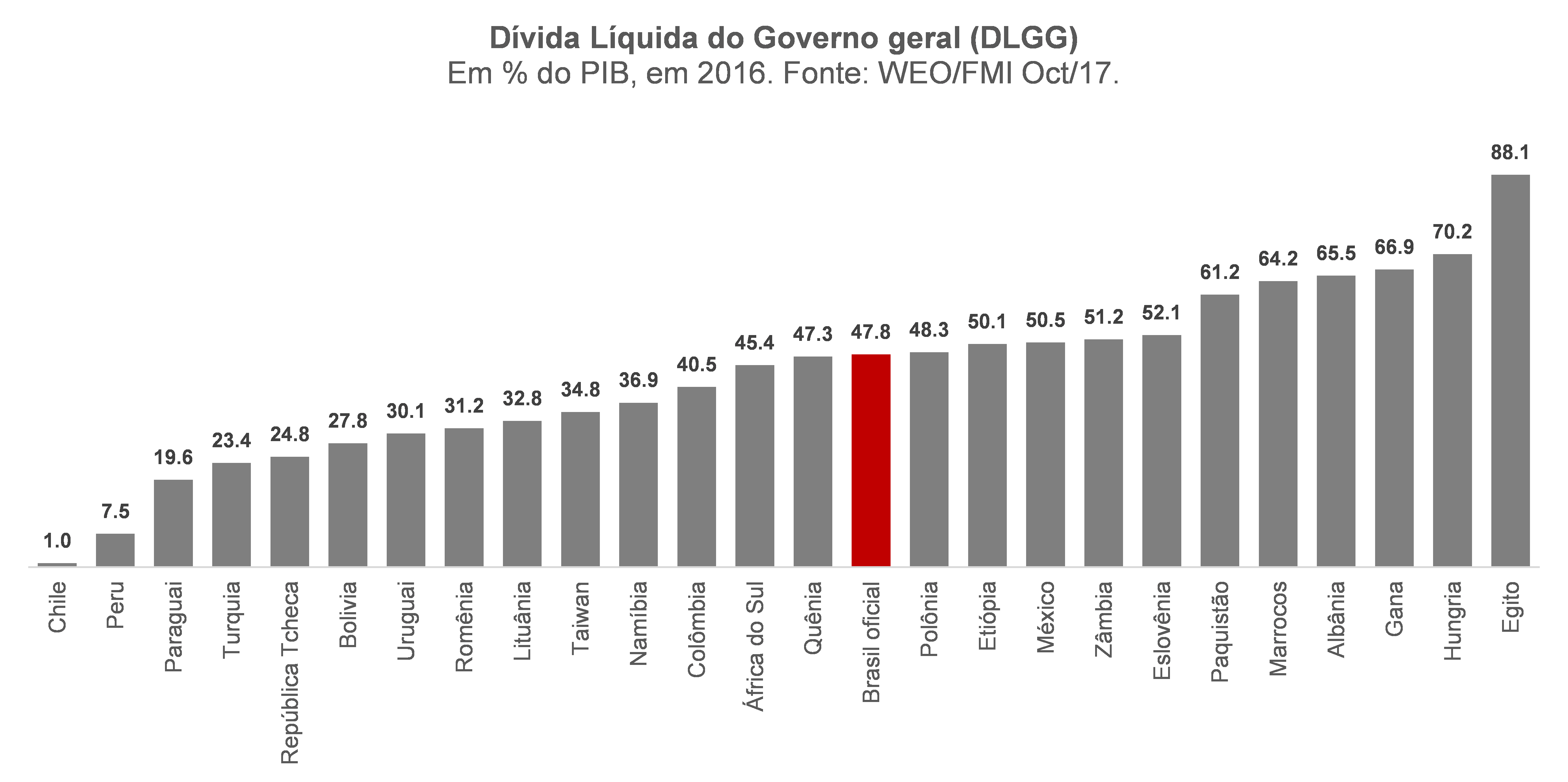

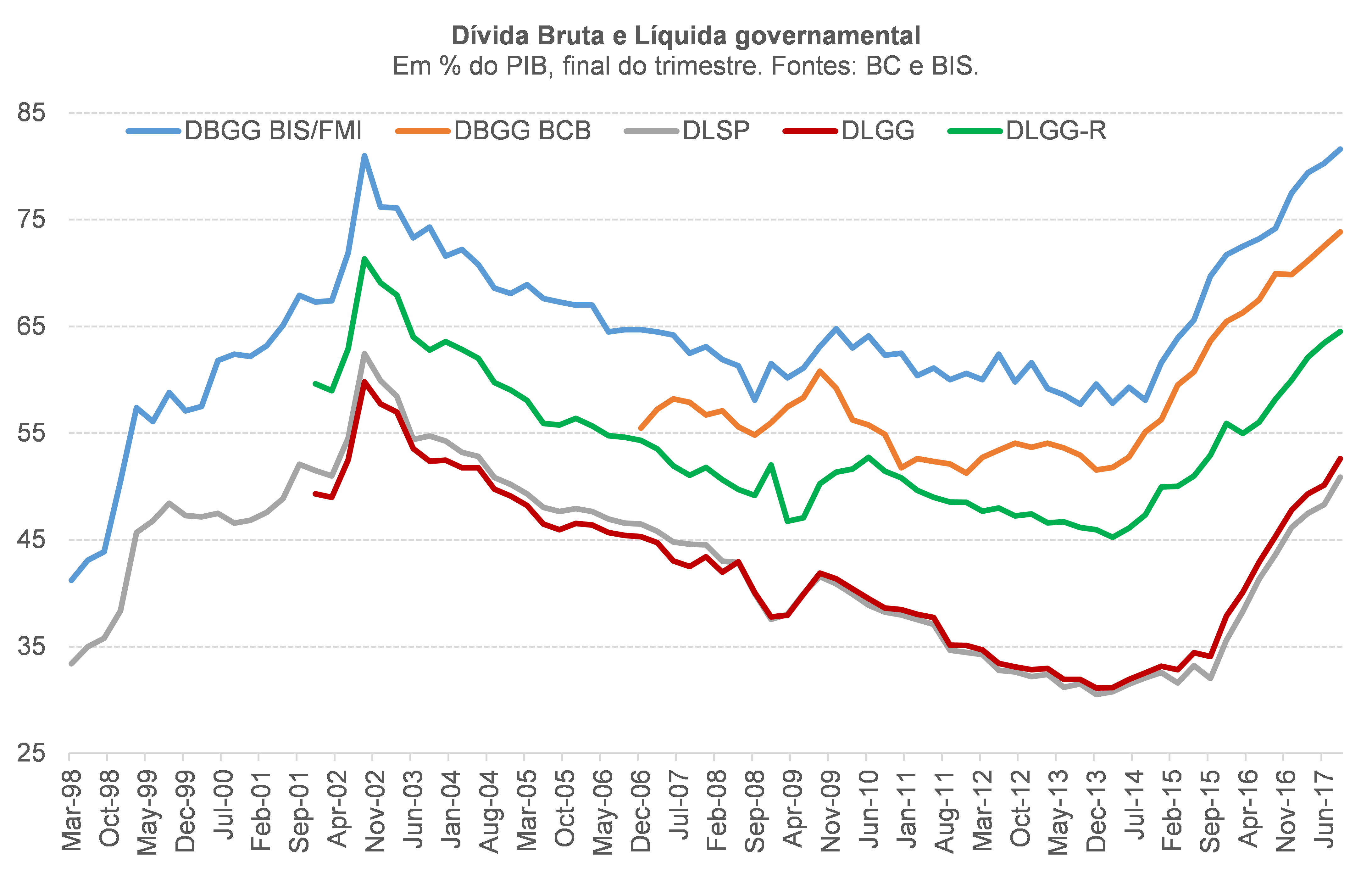

Os dois gráficos abaixo apresentam: i) a evolução, ao longo do tempo, da DBGG, da DLSP e da DLGG brasileiras; e ii) uma comparação internacional da DLGG brasileira com aquela de outros países emergentes e em desenvolvimento.

Como pode ser notado, na prática DLSP e DLGG são muito semelhantes, já que a dívida líquida do BC e das estatais é muito pequena. Outra constatação interessante é o fato de que, em 2016, a DLGG/PIB brasileira era bem semelhante àquelas da África do Sul e do México. Quando se observa apenas a DBGG/PIB, no entanto, o Brasil estava bem acima: 78% no critério BIS/FMI, contra 58% no país latino-americano e 51% no africano (segundo dados do FMI).

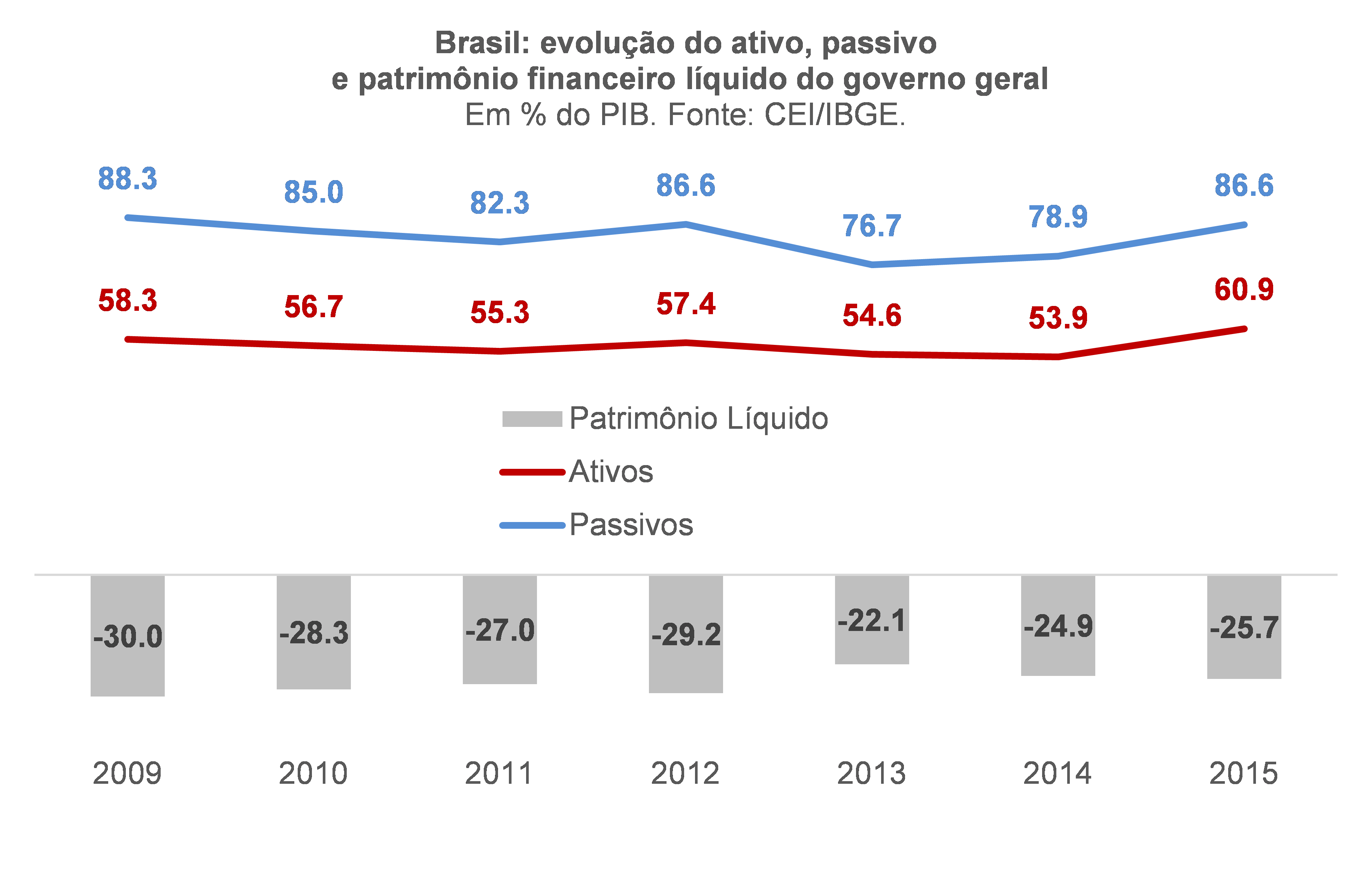

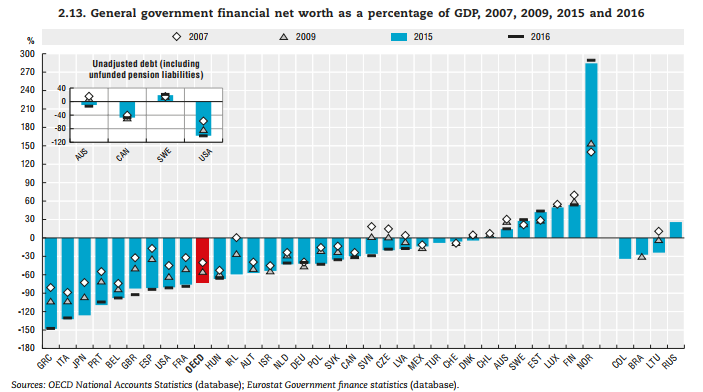

Para além do conceito de DLGG, a OCDE vem divulgando, há algum tempo, um outro conceito que também pode ser entendido como uma dívida líquida do governo: o patrimônio financeiro líquido (financial net worth) do governo geral, que é mais amplo do que a DLGG, ao levar em conta algumas participações acionárias que o governo geral (governo federal e governos regionais) possui em algumas empresas, além de alguns outros passivos financeiros (valendo lembrar que não são contabilizados ativos imobilizados/fixos, como imóveis, nessa estatística[9]).

Esse conceito de endividamento está atrelado à estimação das Contas Nacionais dos países. No caso do Brasil, estão disponíveis informações somente a partir de 2009 e até 2015 (último ano para o qual estão disponíveis as estimativas definitivas as Contas Nacionais brasileiras[10]). Os dois gráficos a seguir apresentam: i) a evolução do patrimônio financeiro líquido brasileiro entre 2009 e 2015, discriminando a evolução dos ativos e passivos; e ii) uma comparação internacional do patrimônio financeiro líquido do governo geral, com base em dados da OCDE. Não custa lembrar que, nesse indicador, quando mais negativo o valor, pior a situação. Invertendo o sinal, poderíamos chamá-lo de dívida líquida.

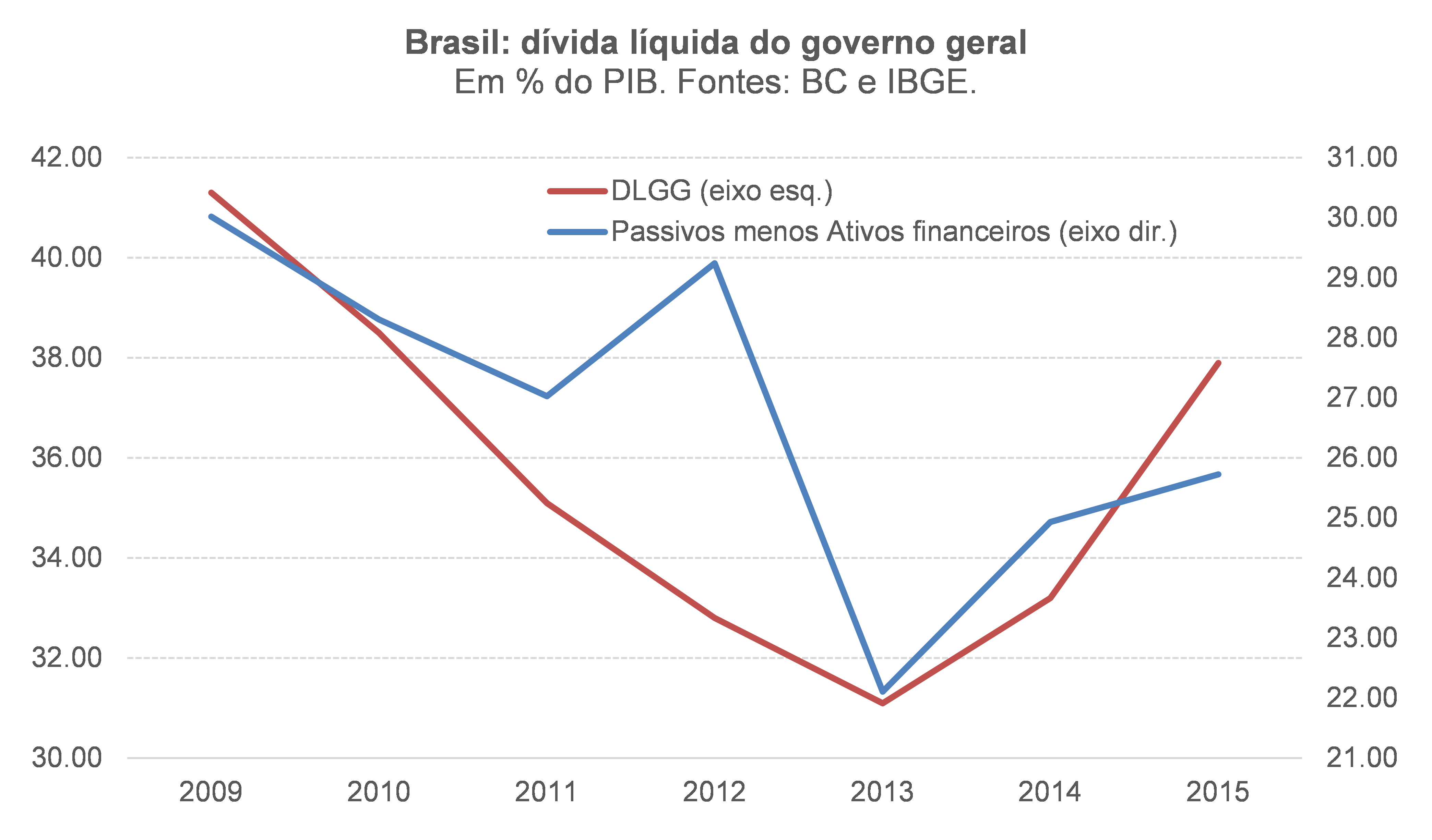

É interessante notar que, nessa métrica mais abrangente, a dívida líquida do governo brasileiro foi de 25,7% em 2015, 4,3 pp abaixo dos 30% de 2009 – evolução muito semelhante à da DLGG nesse ínterim, que passou de 41,3% para 37,9% (-3,4 pp).

Sim, os níveis absolutos são razoavelmente diferentes, tanto no que toca aos passivos como, principalmente, aos ativos (ambos bem maiores do que aqueles incluídos no cômputo da DLGG). Mas, dada a evolução relativamente próxima dessas duas medidas de dívida líquida (gráfico abaixo) e a maior tempestividade do indicador de DLGG – a leitura do patrimônio financeiro líquido referente a 2016 somente será conhecida em novembro de 2018 –, isso acaba fazendo com que a DLGG, ainda que menos abrangente, ganhe relevância na análise mais conjuntural. Isso, contudo, não diminuiu a importância dos dados oriundos das Contas Nacionais, que permitem a realização de uma análise mais rica dos ativos e passivos governamentais e, portanto, da sustentabilidade fiscal.

Voltando a centrar o foco na DLGG, é importante assinalar que ela sofre do mesmo problema já apontado na seção anterior para o caso da DBGG: engloba tanto passivos fiscais como passivos monetários e, por conta disso, também pode ser afetada pelas mudanças em estudo no relacionamento entre BC e Tesouro Nacional (na verdade, isso também afetaria o dado de patrimônio financeiro líquido).

Deixando essa questão de lado por enquanto e levando em conta a evidência empírica dos estudos do FMI apontados no início desta seção – que indicam que, em geral, o conceito de dívida líquida com maior impacto na determinação do risco-país é aquele que leva em conta os ativos altamente líquidos, no caso de economias emergentes –, construí uma série alternativa de dívida líquida para o Brasil, denominada de DLGG “Restrita”, ou DLGG-R.

Esse indicador desconta da DBGG critério BIS/FMI apenas as Disponibilidades do Governo Geral, que correspondem ao somatório de: i) saldo da Conta Única do Tesouro Nacional no BC (cerca de 93% do total das disponibilidades totais); ii) aplicações dos governos regionais na rede bancária (cerca de 5%); e iii) arrecadação a recolher, depósitos à vista e aplicações da previdência social (com o restante).

Na DLGG-R, ao tomar como base a DBGG BIS/FMI e não a DBGG BCB para descontar os ativos destacados acima, dou um tratamento relativamente simétrico, do ponto de vista da dívida líquida, aos impactos de depreciações e apreciações da taxa de câmbio nominal (valendo lembrar que, na atual sistemática de relacionamento entre o BC e o Tesouro, depreciações do R$/US$ tendem a gerar aumentos do Saldo da Conta Única do Tesouro, ao passo que valorizações tendem a aumentar o estoque de títulos na carteira do BC – ceteris paribus). Caso haja uma mudança no relacionamento entre Tesouro e BC, conforme já apontado acima, a DLGG-R também deveria passar a descontar, para efeitos de comparabilidade da série histórica, os títulos do Tesouro na carteira do BC ou uma parte deles (os quais, não custa lembrar, equivalem hoje a 25% do PIB).

Por descontar apenas uma classe de ativos (o “caixa” do governo geral), a DLGG-R também é impactada por alterações nos créditos do Tesouro junto aos bancos oficiais, em contraste com a DLGG e a DLSP (nas quais o impacto imediato desse tipo de operação é nulo). Assim, é menos suscetível a “engenharias fiscais”.

O gráfico abaixo compara a evolução de várias medidas de dívida, incluindo a DLGG-R.

A DLGG-R equivaleu a pouco mais de 64% do PIB em setembro, vinda de 45% em 2013 (nível mais baixo da série), estando uns 7 pp abaixo do pico histórico, atingido no final de 2002.

Levando em conta o fato de que o Saldo da Conta Única do Tesouro no BC (93% dos ativos utilizados nesse conceito de dívida líquida) é remunerado pela Selic, o resultado primário do governo geral que estabiliza a DLGG-R seria 0,1 pp do PIB mais baixo do que aquele que estabiliza a DBGG (apresentado em tabela da seção anterior deste texto). Isso admitindo que o fluxo líquido de ingressos nessa conta será nulo (ou seja: as novas emissões de dívida serão exatamente iguais ao somatório da dívida vincenda com o déficit nominal).

Não obstante, o governo federal tem pelos menos duas receitas financeiras relevantes que também impactam o saldo da Conta Única, não passando pelo resultado primário do governo central: o serviço da dívida dos governos regionais que foi federalizada na década de 1990 (cujo estoque corresponde hoje a pouco mais de R$ 530 bilhões) e o serviço da dívida do BNDES e demais bancos públicos junto ao Tesouro Nacional[11] (passivo de cerca de R$ 460 bilhões em setembro deste ano).

Desse modo, caso seja considerado adicionalmente que, a partir de 2019, será retomado o fluxo normal de serviço da dívida federalizada dos governos regionais – que corresponde a uma receita financeira para o governo federal (e não primária) de cerca de 0,5% do PIB ao ano, engordando o saldo da Conta Única – e o serviço da dívida do BNDES, já levando em conta uma amortização adicional de R$ 130 bilhões até o final de 2018 (para além dos R$ 180 bi já pagos entre o final de 2015 e agora), o primário que estabiliza a DLGG-R se reduz em mais 0,4 pp do PIB.

Combinando os elementos apontados nos dois parágrafos anteriores, o superávit primário que estabiliza a DLGG-R está situado no intervalo de 0,5% a 1,5% do PIB nos cenários com crescimento potencial do PIB entre 2% e 2,5% e Selic neutra no intervalo de 8% a 8,5% a.a. Com efeito, o superávit primário que estabiliza a DBGG/PIB gera uma trajetória de queda da DLGG-R/PIB.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Esses governos adotaram essa política apostando que o multiplicador dos desembolsos do BNDES seria muito maior do que 1, o que faria com que o retorno econômico superasse o custo financeiro (subsídio implícito) dessa política. Diversos estudos vêm apontando que isso não aconteceu, sobretudo de 2010 em diante.

[2] Panorama em 2013. Figura extraída de: https://www.imf.org/external/pubs/ft/wp/2015/wp15106.pdf.

[3] Para uma discussão bastante detalhada sobre essa relação, ver este relatório recente da Instituição Fiscal Independente (IFI).

[4] Algumas simulações apresentadas recentemente pela equipe econômica adotam como premissa uma diferença entre a variação do deflator e aquela do IPCA de cerca de +1,0 pp nos primeiros anos, convergindo para perto de zero no longo prazo. Ou seja: admite-se, ainda que implicitamente, que alguns fatores por detrás dessa divergência irão se dissipar ao longo do tempo, notadamente as variações dos termos de troca e o deflator do Consumo do Governo (muito dependente dos reajustes salariais para o funcionalismo público, que correram bem acima do IPCA nas últimas décadas e que muito provavelmente não serão muito diferentes do IPCA daqui em diante). Não obstante, é possível constatar que boa parte dessa divergência não é oriunda de um efeito escopo: a diferença entre o deflator do Consumo das Famílias e o IPCA (indicadores que apresentam um escopo muito semelhante) foi de 1,2 pp ao ano em 1997-2015 (2015 é último ano para o qual estão disponíveis os dados definitivos do PIB). Como o Consumo das Famílias responde por cerca de 63% do PIB sob a ótica da demanda, estou aplicando, nas simulações prospectivas, esse 1,2 pp da diferença média histórica multiplicado pelo peso desse componente no PIB, admitindo que os demais fatores que podem gerar diferença entre o deflator do PIB e o IPCA ficarão zerados nesse horizonte.

[5] Ver, dentre outros, Cechetti, S.G., Mohanty, M.S. & Zampolli, F., 2011 (The real effects of debt, BIS WP 352).

[6] Hadzi-Vaskov, M. & Luca A. Ricci, 2016 (Does Gross or Net Debt Matter More for Emerging Market Spreads?, IMF WP 16/246) e Henao-Arbelaez, C. & Sobrinho, N., 2017 (Government Financial Assets and Debt Sustainability, IMF WP 17/173).

[7] Os modelos também levaram em conta variáveis como a taxa de inflação, a taxa de crescimento, o resultado em conta corrente e o VIX, dentre algumas outras. Uma conclusão adicional interessante e relevante é que, ao se revelarem estatisticamente significantes as variáveis “taxa de crescimento” e “resultado em conta corrente”, comprova-se o caráter pró-cíclico das medidas de risco-país.

[8] Não há DLGG critério BIS/FMI e critério BC. Trata-se de uma única estatística, já que, na metodologia do BC, a DLGG corresponde à DBGG menos os Créditos do Governo Geral, MAIS os Títulos Livres na carteira do BC e MAIS a Equalização Cambial. Quando se parte da DBGG BIS/FMI, a DLGG corresponde somente à DBGG menos os Créditos do Governo Geral. Isso acaba igualando o conceito de DLGG partindo de DBGGs distintas.

[9] Para uma visão ainda mais detalhada do balanço patrimonial do governo, ver a publicação Balanço Geral da União (BGU). Esse relatório apresenta informações detalhadas para os valores dos ativos fixos do governo, para os passivos contingentes, para os restos a pagar e a para a Dívida Ativa da União – todos eles não incorporados na estatística de financial net worth.

[10] Sendo mais preciso, essas informações de patrimônio, não somente para o governo, mas também para empresas financeiras, não-financeiras e famílias, podem ser obtidas nas Contas Econômicas Integradas (CEIs).

[11] Não confundir com os dividendos pagos ao governo por esses bancos e também por outras empresas estatais não-dependentes, os quais correspondem a receitas primárias do governo central.

Comentários

Deixar Comentário