Dívida bruta ou dívida líquida, eis a questão (continuação)

Em meu post anterior neste blog, mostrei que a evidência empírica de estudos recentes indica que a dívida pública líquida parece ser o conceito mais relevante na determinação do risco-país e da probabilidade de default nas economias emergentes. Esses mesmos estudos apontam, ainda, que, quanto mais líquidos os ativos, maior a sua relevância na determinação do risco, sobretudo nas economias com maior endividamento bruto. Com efeito, acompanhar um dado de dívida líquida que parta da dívida bruta e desconte apenas alguns ativos, em especial os mais líquidos, parece ser a melhor medida para avaliar a solvência das economias emergentes.

Nesse contexto, propus uma nova medida de dívida líquida para o Brasil, a Dívida Líquida do Governo Geral Restrita, ou DLGG-R. Esse conceito parte da Dívida Bruta do Governo Geral (DBGG), no critério BIS/FMI, e desconta apenas as disponibilidades do governo geral (que, não custa lembrar, engloba o governo federal e os governos regionais, sem levar em conta a autoridade monetária e as empresas estatais não-financeiras e não-dependentes). Essas disponibilidades, por sua vez, correspondem grosso modo ao “caixa” em moeda local do governo geral (convém assinalar que as reservas internacionais não constituem um ativo do Governo Geral e sim do Banco Central).

Esse conceito de dívida líquida, ao restringir a classe de ativos considerados em relação aos critérios usuais de Dívida Líquida do Setor Público (DLSP) e DLGG, cria pouca margem para a chamada “engenharia fiscal”. E é facilmente calculado a partir dos dados originais divulgados todos os meses pelo BC.

Ademais, é importante destacar que não há nada de “heterodoxo” nessa medida proposta: além de levar em conta a evidência empírica descrita acima, trata-se, grosso modo, da mesma sistemática já utilizada há longa data para fazer a avaliação de solvência externa dos países (que tem como um dos principais indicadores a dívida externa bruta menos as reservas internacionais) e de solvência/valoração de empresas (que sempre busca descontar da dívida o caixa).

Contudo, faltou, no post anterior, apontar mais explicitamente se, de fato, esse conceito de DLGG-R (ou mesmo outros conceitos de endividamento público) determina as variáveis investigadas nos estudos apontados acima. Afinal, não necessariamente o que vale para a média dos países emergentes valerá para o Brasil.

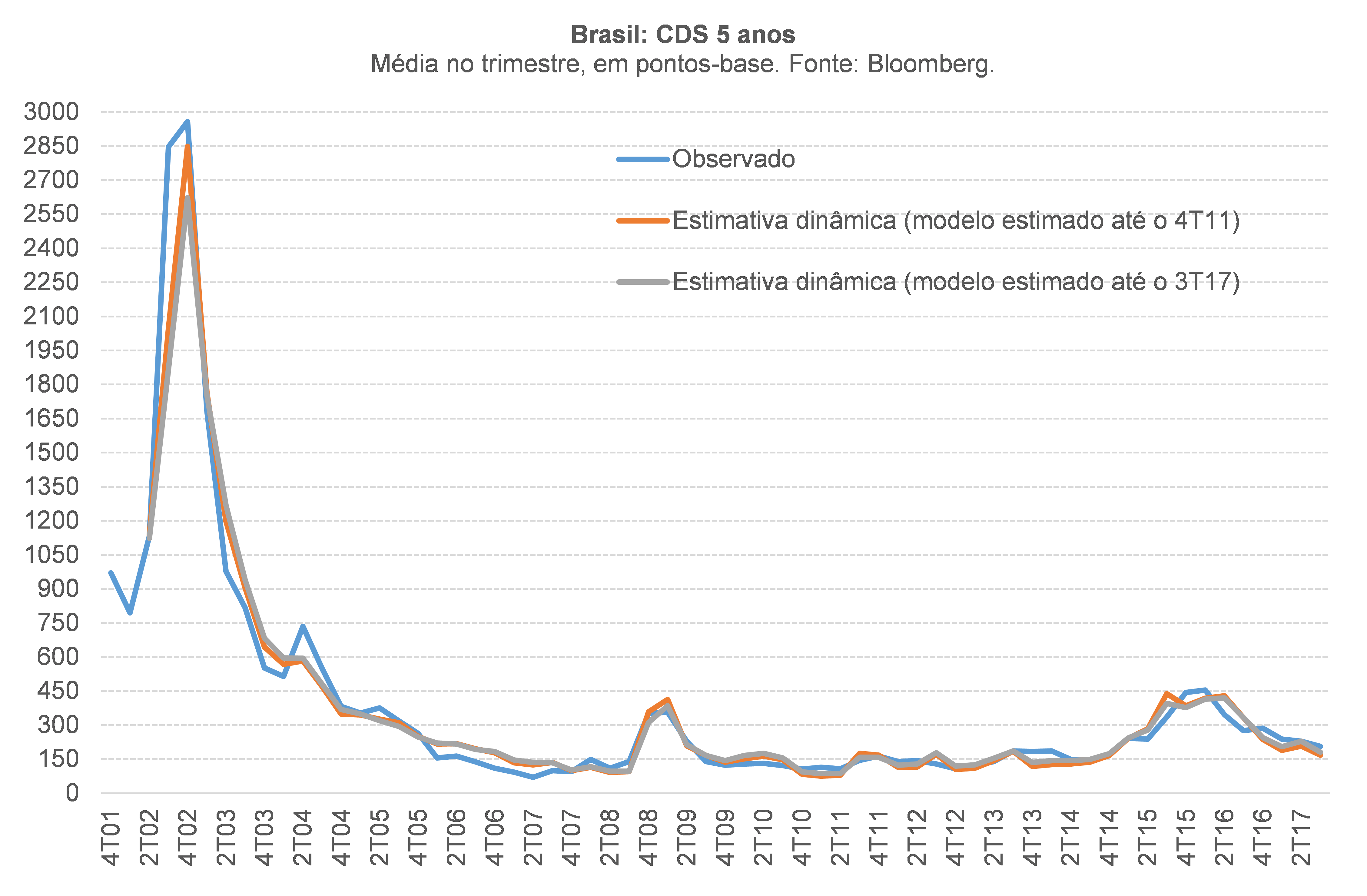

Desse modo, estimei um modelo de determinação do nível do risco-país brasileiro, mensurado pelo CDS de 5 anos. O critério de escolha foi o seguinte: buscar uma especificação que, além de satisfazer os testes de diagnósticos usuais aplicados a uma cointegração em equação única (via FMOLS), também gerasse uma projeção fora da amostra acurada para o CDS em um horizonte cinco anos à frente. Assim, o modelo deveria ser relativamente estável na comparação entre as estimativas feitas levando em conta a amostra até o final de 2011 e aquelas contemplando a amostra completa (até o 3º trimestre de 2017). Estimei o modelo em bases trimestrais – o que facilita a identificação de relações de longo prazo, ao suavizar os ruídos das séries em frequência mais elevada.

Levei em conta variáveis internacionais, tais como: i) uma medida do ciclo econômico global (índice Kilian[1]); ii) a variação interanual dos preços internacionais das commodities (índice do FMI), que afeta as condições financeiras dos países exportadores líquidos desses produtos; e iii) o spread dos papéis corporativos high-yield (diferença entre o juro pago por empresas com rating BAA e aquelas AAA), os quais são “concorrentes” dos papéis soberanos de países emergentes. Todas essas variáveis foram consideradas impactando o CDS brasileiro contemporaneamente e com defasagens, na medida em que é bastante razoável considerar que elas são mais exógenas do que o CDS brasileiro (já que nosso país se encaixa bem no conceito de small open economy dos livros-texto de macroeconomia).

No caso das variáveis domésticas, foram considerados os seguintes indicadores: i) a razão entre a dívida externa bruta denominada em moeda estrangeira (ou seja, sem levar em conta os ativos detidos por estrangeiros, mas denominados em moeda local) e as reservas internacionais; e ii) o indicador de incerteza política/econômica do IBRE/FGV. Foram testadas diversas combinações das variáveis fiscais domésticas (dívida bruta, conceitos de dívida líquida, ativos separadamente, variáveis no nível e em primeira diferença etc.).

Para contornar problemas de endogeneidade – como, por exemplo, uma alta do CDS que leva a uma depreciação cambial e impacta contemporaneamente a DBGG, já que parte dela está indexada a oscilações cambiais – e identificar uma relação de causalidade, todas as variáveis domésticas entraram com defasagens (ou seja: utilizei as defasagens como instrumentos das próprias variáveis). A única exceção coube ao indicador de incerteza do IBRE: análises de correlações cruzadas (no nível e nas variações), além de um teste de causalidade de Granger, apontaram que esse indicador é mais exógeno do que o CDS brasileiro.

O melhor modelo foi aquele que levou em conta a VARIAÇÃO da DBGG BIS/FMI (ou seja, uma medida de déficit fiscal ampliado, por levar em conta também operações patrimoniais que impactam a dívida, para além dos fluxos primários/nominais) e o NÍVEL dos ativos altamente líquidos (as disponibilidades do governo geral – exatamente o ativo descontado no cálculo da DLGG-R) – em ambos os casos, em proporção do PIB. O gráfico abaixo compara as estimativas dinâmicas desse modelo com os dados efetivamente observados do CDS.

Como pode ser notado, a aderência é bastante razoável, sobretudo na estimativa fora da amostra (com parâmetros estimados com dados somente até o 4º trimestre de 2011).

Ou seja: o modelo aponta que o montante de ativos altamente líquidos em moeda local de fato é relevante na determinação do CDS, entrando com sinal negativo (como esperado). Esse resultado não chega a surpreender: além de replicar a evidência empírica apontada acima, encontra respaldo na avaliação feita pelos analistas de mercado, que, em momentos de maior estresse, buscam estimar o tamanho do chamado “colchão de liquidez” do Tesouro Nacional (que corresponde a uma fração, desconhecida, do Saldo da Conta Única no BC).

Já o caso da dívida bruta, que entrou no modelo na primeira diferença (e não no nível), também não chega a ser um resultado “heterodoxo”: Pescatori, Sandri & Simon (IMF 2014) apontam que a variação da dívida bruta parece ser mais relevante para determinar o crescimento econômico do que o nível, em contraste com os resultados encontrados por Rogoff & Reinhart (AER 2010) e outros, os quais muito provavelmente parecem refletir uma relação de causalidade reversa, com menor crescimento causando mais endividamento e não o contrário.

Corolário: ainda que as variáveis fiscais que tenham entrado no modelo final não correspondam exatamente à DLGG-R, a modelagem apontada acima sugere que os ativos financeiros altamente líquidos e em moeda local do governo geral também são relevantes do ponto de vista da precificação do risco pelos mercados. Ademais, a trajetória do endividamento bruto parece ser mais relevante do que o seu nível[2].

De todo modo, a DLGG-R, ao incorporar tanto a dinâmica da DBGG como o nível dos ativos altamente líquidos, parece refletir melhor a avaliação de solvência fiscal do que a DBGG ou a DLGG/DLSP.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse indicador leva em conta a movimentação de cargas marítimas. O índice foi proposto em Kilian (AER 2009) e os dados mensais atualizados estão disponíveis em: http://www-personal.umich.edu/~lkilian/paperlinks.html.

[2] Algo que também é coerente com a literatura teórica mais recente sobre sustentabilidade fiscal, a qual aponta que, mais relevante do que o nível da dívida, é a reação da política fiscal (fluxos primários) a alterações na razão dívida/PIB (Bohn, JME 2007).

Comentários

Deixar Comentário