E se as condições financeiras internacionais se alterarem?

Para muitos analistas, é surpreendente o comportamento recente dos mercados financeiros nacionais. Bolsa em alta, cotação do dólar bem-comportada, risco país em patamar baixo. A surpresa tem a ver com o contraste entre esse quadro e a nossa precária situação fiscal, agravada pela falta de perspectiva de aprovação da tão esperada reforma da Previdência. Isto para não falar no intrincado panorama político.

Parte dessa surpresa começa a desaparecer, porém, quando se nota que o bom desempenho dos preços de ativos financeiros não tem sido privilégio nosso. Pelo contrário. O mesmo fenômeno está em curso na maior parte do mundo emergente. De modo geral, os mercados emergentes passam por momento de euforia, ou pelo menos quase isso. Por conseguinte, deve haver um fator comum, de identificação relativamente fácil, capaz de explicar tão disseminados efeitos.

Dado que no grande centro financeiro do planeta também se vive uma certa euforia, parece natural imaginar que o desempenho dos mercados financeiros norte-americanos seja a origem de tudo isso. De maneira semelhante à que se adota quando se deseja entender o comportamento médio (ponderado) dos preços em determinada economia durante certo período, é possível também recorrer a um índice que abranja um bom número de ativos financeiros com o intuito de se ter uma visão geral da evolução dos mercados financeiros em determinado espaço de tempo.

Nos Estados Unidos existem vários índices dessa natureza. Em alguns casos, baseiam-se não apenas em preços e spreads de ativos, mas também em informações relevantes acerca das condições gerais de negociação em determinados segmentos. Apesar de fazerem uso de metodologias distintas, esses índices costumam contar a mesma história.

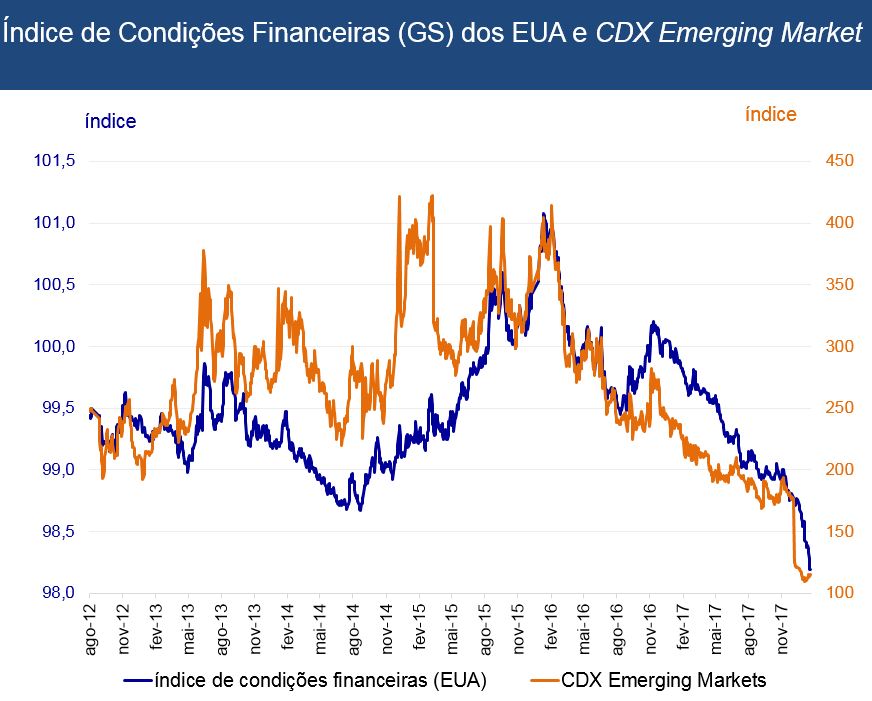

No gráfico abaixo, apresentamos a evolução do índice de condições financeiras (FCI) estimado pela Goldman Sachs (GS) para os EUA. E mostramos que, nos últimos dois anos, as condições financeiras naquele país têm se mostrado cada vez mais favoráveis. É o que se depreende da queda do índice. A forte correlação aparente entre o FCI e o CDX da Bloomberg, índice que procura captar o desempenho dos CDSs (instrumentos financeiros que servem como medida de risco) dos emergentes, sugere que o comportamento das condições financeiras nestes países tem a ver com o que se passa nos mercados norte-americanos. A relevância dos CDSs decorre do fato de que, nos mercados emergentes, os preços de ativos financeiros costumam responder às variações da percepção de risco país, captadas pelos CDSs.

No tocante à situação brasileira, a que de início nos referimos, é possível ir um pouco além em nossa linha de argumentação. Podemos dizer que a própria recuperação econômica atualmente em curso deriva, em larga medida, dos eventos observados nos mercados norte-americanos. Afinal, boa parte dessa recuperação pode ser atribuída ao impulso monetário posto em prática pelo nosso Banco Central a partir do começo de 2017. E esse impulso só foi possível porque as condições financeiras internacionais permitiram. As expectativas inflacionárias, a inflação e os próprios juros não teriam caído, pelo menos não na intensidade observada, fossem outras as condições financeiras.

Sendo assim, uma questão relevante parece ser: e se as condições financeiras prevalecentes nos mercados norte-americanos se alterarem? O que podemos esperar na hipótese de reversão desse quadro tão favorável? Haveria prejuízo à condução da política monetária no Brasil, dificultando a nossa recuperação?

Não parece haver dúvida. Haveria prejuízo. Mas deixemos de lado a questão relacionada com a extensão de tal prejuízo e concentremos nossa atenção nos argumentos a favor e contra a possibilidade de reversão do quadro atual.

Do lado mais otimista, argumenta-se, em primeiro lugar, que são realmente boas as chances de a inflação nos EUA chegar aos desejados 2,0%, mas dificilmente passaria deste ponto de maneira significativa. Ademais, as estimativas correntes de juros reais neutros indicam apenas 0,5% a.a. Sendo assim, e dada a inexistência de motivo para tornar contracionista a política monetária, a taxa dos fed funds (juros básicos nos EUA) subiria até 2,5% (hoje está em 1,25%), talvez um pouco mais. A estimativa do próprio Fed (banco central americano) de juros nominais de equilíbrio (longo prazo) é 2,75%. São números que dificilmente concorreriam para reverter o quadro atual de condições financeiras favoráveis nos Estados Unidos.

Segundo, a inflação que possivelmente chegará a 2,0% é a plena. Embora seja verdade que a meta estabelecida tem por base esse conceito, o fato concreto é que a política monetária em si costuma ser pautada pelo comportamento dos núcleos da inflação. Em 2017, o núcleo do PCE (índice de inflação ao consumidor extraído do PIB americano, e muito importante para o Fed) ficou em 1,5%, enquanto o PCE cheio chegou a 1,7%. De certo modo, tais considerações amenizam eventuais preocupações com a inflação.

Terceiro, os participantes de mercado entendem que o mundo mudou. Ingressamos numa fase de inflação baixa. No segmento de títulos do governo, por exemplo, os chamados “prêmios de alongamento” tornaram-se negativos, para diferentes maturidades (prazos).

Para dez anos, por exemplo, a diferença entre a taxa nominal para este prazo e a projeção de juros de overnight acumulados neste mesmo horizonte de tempo encontra-se hoje em 40 pontos base negativos (-0,4 ponto porcentual). Em outras palavras, a rentabilidade é menor num título de dez anos do que na rentabilidade projetada de aplicações de curtíssimo prazo acumuladas durante estes mesmos dez anos. Isto é um sinal claro de que o público não se mostra preocupado com eventual surpresa inflacionária. O padrão até bem pouco tempo era de prêmio de alongamento positivo: isto é, demandava-se num título de dez anos um retorno maior do que a projeção de rentabilidade acumulada no overnight por este mesmo período justamente para compensar um eventual salto da inflação.

A nova fase de muito pouca inflação também pode ser percebida na perda de inclinação da curva de juros nos últimos anos. Isto fica claro no comportamento do spread entre os juros de dez anos e de dois anos, que está reduzido atualmente a 60 pontos base. É mais um sinal, e bastante tradicional, de desaquecimento da economia.

Quarto, a despeito de a bolsa americana já ter subido muito, há dois fatores que provavelmente continuarão impulsionando os preços para cima, a saber: o excelente desempenho do setor de tecnologia e o corte de impostos para empresas em geral. O referido setor tem dado grande impulso às cotações, tendência que dificilmente se modificará a curto e médio prazo, embora seja preciso estar atento para a eventualidade de medidas legais restritivas à atuação dos gigantes desse mercado, derivadas de preocupação com poderes monopolistas. Quanto à reforma tributária, parece claro o seu impacto positivo sobre a lucratividade futura das empresas.

Quinto, no tocante à taxa de câmbio, que em geral faz parte dos índices de condições financeiras (a desvalorização do dólar melhora estes índices relativos aos Estados Unidos), não há muita razão para o dólar se fortalecer expressivamente contra as moedas de seus principais parceiros comerciais. Câmbio é um preço relativo, influenciado por eventos em outros países, e não apenas por acontecimentos locais. O crescimento econômico sincronizado – no mundo desenvolvido praticamente todos os países apresentam taxas positivas de expansão econômica – tem fortalecido a moeda de outras nações e regiões, notadamente da zona do euro.

Sexto, o tão aguardado início da diminuição do balanço do Fed (isto é, redução líquida da carteira de títulos de longo prazo, que corresponde à reversão do chamado “afrouxamento quantitativo”, quando os BCs compram estes títulos do mercado para injetar liquidez) já chegou e praticamente não trouxe alteração perceptível no quadro vigente. Não se fala mais no assunto.

Quanto aos motivos geralmente levantados por aqueles que acreditam na iminência de reversão da situação de condições financeiras muito favoráveis, cabe destacar os seguintes. Primeiro, a corda da bolsa americana já se encontra excessivamente esticada. Entre março de 2009 e o dia de hoje, a alta nominal do S&P 500 foi superior a 300%. De acordo com o acompanhamento sistemático do mercado conduzido por Robert Shiller, prêmio Nobel de Economia, que há anos computa a evolução da relação preço/lucro das ações em termos reais, levando em consideração uma média móvel de dez anos dos lucros das empresas, a referida relação encontra-se hoje 74% acima da média histórica, ligeiramente superior ao pico observado antes da crise de 1929, perdendo apenas para o pico que antecedeu o estouro da Nasdaq. Em complemento, costuma-se dizer que o tombo das bolsas tende a ser mais severo e mais preocupante justamente nas fases em que reina certa tranquilidade, ou seja, quando a volatilidade dos preços se mostra contida, como é o caso atual. A esse respeito, há quem costume citar o período conhecido por A Grande Moderação, que antecedeu a crise global e a chamada “Grande Recessão” dos anos recentes.

Segundo, há uma chance boa de a inflação reaparecer com mais força do que se imagina. Os salários começam a apresentar altas mais expressivas e as taxas implícitas de inflação ganharam mais expressão. Em situações de mercado de trabalho tão apertado quanto a atualmente observada nos EUA, e diante do impulso extra previsto, de natureza fiscal (da reforma tributária e planos de investimentos em infraestrutura de Donald Trump), seria inevitável o surgimento de fortes pressões inflacionárias, com potencial para fazer o Fed agir com maior agressividade.

Terceiro, como tem observado Luiz Eduardo Portella, do Banco Modal, o início da redução do balanço do Fed de fato não tem produzido efeitos importantes em mercado, mas é preciso aguardar o que está por acontecer quando o Banco Central Europeu (BCE) começar a fazer o mesmo. Segundo Portella, o resultado agregado das ações dos principais bancos centrais do planeta ainda é expansionista, e isso é o que mais importa. Quando o BCE der os primeiros sinais de que pretende alterar sua política, o que possivelmente ocorrerá no segundo semestre deste ano, as coisas poderão mudar de figura.

Em suma, há bons argumentos dos dois lados. A nosso ver, porém, a probabilidade de as condições financeiras permanecerem favoráveis ainda por um bom tempo parece ligeiramente superior a de prevalecer o contrário. Sem dúvida, se estivermos errados a economia sofrerá, em especial pelas maiores dificuldades que o nosso Banco Central encontrará para esticar um pouco mais a fase atual de estímulo monetário. Mas esse não é o nosso cenário.

Comentários

Deixar Comentário