Incerteza impacta investimentos privados? Uma análise empírica dos dados para o Brasil

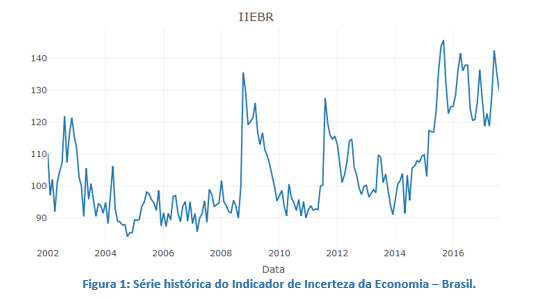

Desde a crise financeira de 2007/08 temos presenciado um elevado grau de incerteza no mundo (Monthly Global Economic Policy Uncertainty Index). No Brasil, nos últimos anos, uma série de eventos como a recessão econômica, crises políticas, escândalos de corrupção, crises fiscais entre outros, fez também com que a incerteza aumentasse, como podemos observar na figura 1.

Dada a recorrência desses eventos, se faz cada vez mais pertinente entender como os aumentos de incerteza impactam a economia brasileira.

Na literatura econômica existem diversas teorias sobre esses efeitos (Bloom, 2014), porém a que tem maior destaque é a das “opções reais” (Bernanke, 1983). A ideia é que as decisões das empresas sobre investir possuem um alto custo de reversão. Em virtude disso, em momentos de incerteza elevada, as empresas optam por esperar estes períodos de maior imprevisibilidade passarem, contraindo seus investimentos, efeito este denominado “wait-and-see effect”. Na linguagem de opções reais, se diz que o preço da opção de postergar se eleva em momentos de maior incerteza.

Em relação aos estudos empíricos, os resultados encontrados na literatura internacional vêm corroborando essa teoria (Bloom 2016). No geral, o que se observa nos exercícios econométricos é que, após um choque que eleva a incerteza, obtém-se uma resposta negativa dos investimentos das empresas, sendo que o efeito mais negativo ocorre em torno de dois trimestres após o choque.

No caso brasileiro, existe uma dificuldade em verificar se esses efeitos se fazem presentes em razão da ausência de uma série de investimentos privados trimestral. Em função disso, como forma de se contornar esse problema, e com o intuito de se testar a teoria das “opções reais” para o Brasil, optamos por construir uma estimativa para essa série.

Para isso, foi utilizada a mesma metodologia adotada em Dos Santos e Pires (2009) e em Afonso e Fajardo (2015), onde os investimentos privados são calculados a partir da diferença entre os investimentos totais (FBCF), divulgados trimestralmente pelo IBGE, e a série de investimento públicos - sendo estes últimos compostos pelos investimentos dos governos federal, estaduais, municipais e das empresas estatais.

A fonte primária de informação para o cálculo dos três entes governamentais são os relatórios de execução orçamentária de cada um dos seus membros. Entre o período de 2010 e o segundo trimestre de 2017, utilizaram-se os dados compilados pelo Boletim de Estatísticas Fiscais Trimestrais do Governo Geral, divulgado pela STN/IBGE/IPEA.

Em função do pequeno tamanho da janela de dados disponibilizadas, optou-se por acrescentar à série as estimativas de gastos em investimentos para o período de 2002 a 2009 calculados no artigo de Santos et al. (2012), no qual foi utilizado uma metodologia semelhante à do Boletim. No caso das empresas estatais, a fonte de informação para todo o período foi a publicação “Orçamento de Investimento” do Ministério do Planejamento. A decomposição da Formação Bruta de Capital (FBCF), já contando com a série de investimentos privados, pode ser vista na figura 2.

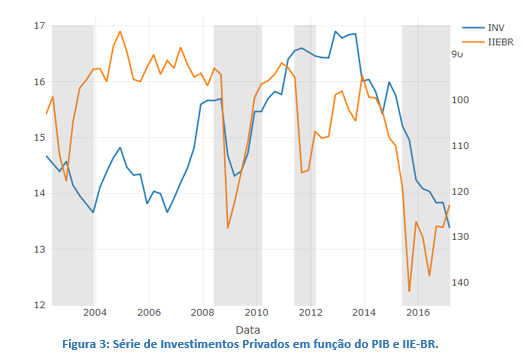

Conforme enunciado anteriormente, uma incerteza alta costuma gerar uma retração nos investimentos, e isto é o que mostra a análise conjunta das séries de Incerteza Econômica e Investimento (figura 3). Pode-se observar inclusive que, desde o fim de 2013, a série de investimentos privados apresenta uma tendência de decaimento, indicando uma retração nos investimentos privados brasileiros. No mês de março de 2017, a série de investimentos privados representou 13,38% do PIB, 2,68 pontos percentuais a menos que o valor de março de 2014.

Com o intuito de averiguar os efeitos da incerteza nos investimentos privados, foi replicado o exercício proposto por Bloom (2009). A metodologia utiliza o modelo VAR para averiguar o impacto dos choques de incerteza nas demais variáveis do modelo.

A ordem imposta para as variáveis foi a mesma sugerida por Bloom (2009): variáveis latentes (dummy do Indicador de Incerteza com nível maior que 110), variável referente a preço (taxa de juros real ex ante e CUT - Custo Unitário do Trabalho) e em seguida quantidades (IBC-BR, NUCI e Investimentos Privados). A variável Índice de Commodities entrou como exógena no modelo.

O período analisado compreende de janeiro de 2003 a julho de 2017. Foi utilizado o critério de informação BIC para escolha do número de defasagens. Todas as séries foram dessazonalizadas antes do ajuste do modelo e, seguindo a metodologia proposta, foi feita transformação logarítmica nas mesmas (com exceção da dummy de Incerteza) e estas passaram no filtro Hodrick Prescott (com exceção da variável exógena) e seus ciclos analisados no modelo.

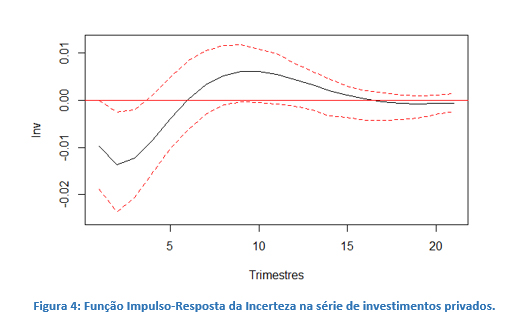

Pela figura 6, nota-se que uma incerteza elevada gera um decaimento nos investimentos privados, sendo o efeito significativo até aproximadamente 3 trimestres à frente. Tal resultado encontrado corrobora estudos apresentados na literatura internacional, citados anteriormente.

Desta forma, temos que o modelo aponta o aumento da incerteza como sendo um dos fatores responsáveis pela queda dos investimentos das empresas privadas no Brasil nos últimos anos. Vale destacar, no entanto, que o exercício aqui apresentado simula um choque transitório do aumento da incerteza, enquanto temos observado um período prolongado de elevada incerteza. Apresentamos esse exercício como base para futuros estudos, bem como testes de novos modelos econométricos e aprimoramentos na série de investimentos privados.

(*) para fomentar o debate, estamos disponibilizando aqui a série histórica criada por nós e o código em R.

REFERÊNCIAS:

[1] Afonso, J. R., & Fajardo, B. (2015). Investimentos das Empresas Estatais Federais em 2014: A Grande Retração. Notas Tecnicas. IBRE. February. Delfim Netto, A.“Déficit Nominal Zero” http://www. economiaetecnologia. ufpr. br/revista/2% 20Capa/Antonio% 20Delfim% 20Netto. pdf.

[2] Baker, S. R., Bloom, N., & Davis, S. J. (2016). Measuring economic policy uncertainty. The Quarterly Journal of Economics, 131(4), 1593-1636.

[3] Bernanke, B. S. (1983). Irreversibility, uncertainty, and cyclical investment. The Quarterly Journal of Economics, 98(1), 85-106.

[4] Bloom, N. (2009). The impact of uncertainty shocks. econometrica, 77(3), 623-685.

[5] Bloom, N. (2014). Fluctuations in uncertainty. The Journal of Economic Perspectives, 28(2), 153-175.

[6] dos Santos, C. H., & de Castro Pires, M. C. (2009). Qual a sensibilidade dos investimentos privados a aumentos na carga tributária brasileira? Uma investigação econométrica. Brazilian Journal of Political Economy/Revista de Economia Política, 29(3).

[7] dos Santos, C. H., Orair, R. O., Gobetti, S. W., Ferreira, A. S., Rocha, W. S., Silva, H. L. D., & Britto, J. M. (2012). Estimativas mensais da formação bruta de capital fixo pública no Brasil (2002-2010). Economia Aplicada, 16(3), 445-473.

Deixar Comentário