O pior já passou na construção, mas incerteza persiste

A maioria dos empresários da Construção é uníssona: o pior momento do setor já passou. O gráfico abaixo, Índice de Confiança da Cadeia de Produção, do setor da Construção[1], sinaliza que o “fundo do poço” aconteceu em abril de 2016[2].

Mesmo com nível sendo o mais baixo entre as outras sondagens, o setor começou a “despiorar” desde então.

Índice de Confiança – Cadeia de Produção, no setor da Construção

(série dessazonalizada, em pontos)

Fonte: FGV IBRE

Diferentemente de outros setores da economia, o setor da Construção tem um período de maturação mais lento. Ainda assim, alguns indicadores registraram alguma melhora, como a produção de Insumos Típicos da Construção, que teve uma alta de 7,2% em dezembro, na comparação interanual.

Mas mesmo esse pequeno avanço não foi suficiente reverter os sinais negativos dos indicadores de emprego e PIB, que fecharam no vermelho em 2016 e 2017. Em 2017, o setor foi o que mais demitiu no país.

Para 2018, o cenário se vislumbra um pouco melhor. Em janeiro, o resultado da Sondagem da Construção veio fortalecer as projeções que apontam um possível ano de crescimento. A confiança dos empresários manteve-se em alta tanto na comparação com dezembro, já descontada a sazonalidade, quanto em relação a janeiro de 2018.

As expectativas contribuíram para a alta em janeiro. Assim, é possível que se mantenha a dinâmica observada desde 2016: as expectativas avançarem e a atividade andando de lado.

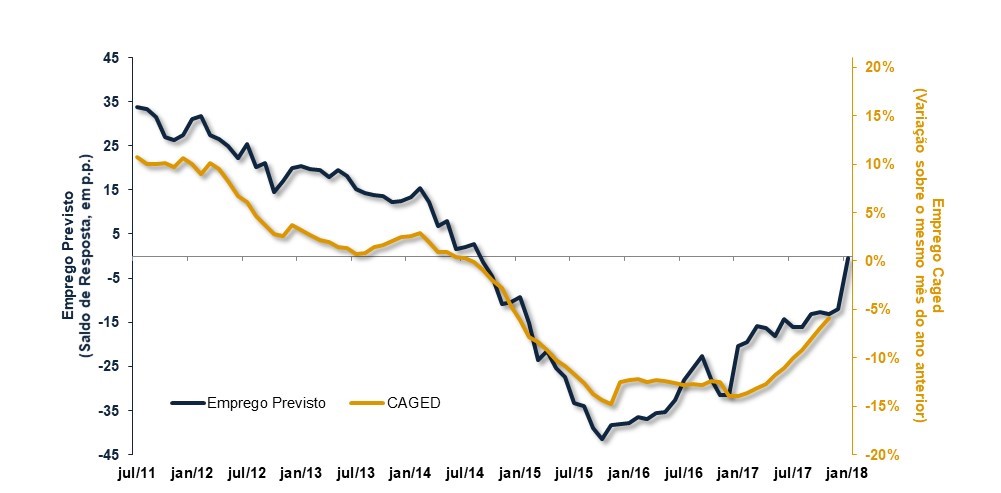

No entanto, no primeiro mês de 2018, a sondagem mostrou uma melhora acentuada no indicador de emprego previsto. A proporção de empresas que assinalaram que vão diminuir o número de trabalhadores nos próximos três meses passou de 26,2%, em dezembro, para 18,8%, em janeiro; enquanto aquelas que informaram que vão aumentar passou de 14,2% para 18,3%. Assim o saldo (-0,5 ponto percentual) chegou ao melhor patamar desde agosto de 2014 (2,8 pp).

Previsões para Emprego no Setor e Emprego Formal (CAGED)

(saldos de resposta* dessazonalizados da Sondagem e variação interanual do Emprego)

Saldo de respostas = Diferença entre previsões de aumento e diminuição do contingente de mão de obra nos três meses seguintes, em pontos percentuais. Fonte: FGV IBRE e CAGED (MTE)

Essa é uma mudança relevante em relação às edições anteriores, pois mostra que a expectativa de os negócios melhorarem já começa a se refletir na decisão de contratar nos próximos três meses. Enfim, algo mais iminente, que fortalece a percepção do início de um novo ciclo de negócios.

A sondagem de janeiro corroborou os resultados da Sondagem de Investimento realizada no último trimestre de 2017, que mostrou diminuição no percentual de empresários que vão demitir em 2018. O saldo resultante entre as assinalações de contratação e demissão ainda se manteve no terreno negativo, mas alcançou o melhor resultado dos últimos dois anos, corroborando que o pior já foi.

Mas se a disposição de contratar melhorou significativamente, no que diz respeito à decisão de investir dos empresários, os avanços foram menores. Uma capacidade ociosa bastante elevada conjugada a muitas incertezas regulatórias, e mesmo conjunturais, contribuem para a indefinição observada entre os empresários.

De acordo com a última edição Sondagem de Investimento do setor, o percentual de empresários que sinalizou que os investimentos irão aumentar nos próximos 12 meses se manteve: de 13,4%, em 2016, para 13,2%, em 2017.

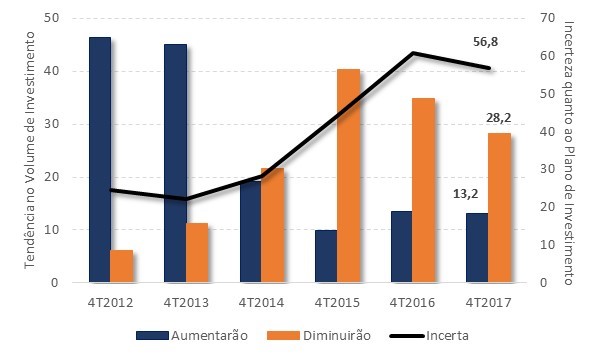

Ímpeto de Investimentos e Incerteza

(proporção de empresas prevendo aumento ou redução do volume de investimentos, (eixo esquerdo) e proporção de empresas avaliando como incerto o plano de investimentos,, em %, nos 12 meses seguintes)

Fonte: FGV IBRE

Pode-se destacar a queda no percentual de empresas que vai diminuir os investimentos, com melhora do saldo total, mas, no final sobressai-se o elevado grau de incerteza dos planos empresariais: para 56,8% dos empresários consultados, a decisão de investir em 2018 é incerta.

Ímpeto de Investimentos e Incerteza, por Segmento

|

Segmento |

Saldo da Tendência do Volume de Investimentos – em pontos percentuais |

Incerteza, em % |

|

Preparação do Terreno |

-20,4 |

52,5 |

|

Edificações |

-16,0 |

58,7 |

|

Obras Viárias |

-19,9 |

50,5 |

|

Obras de Arte Especiais e de Outros Tipos |

-23,3 |

81,1 |

|

Obras de Infraestrutura para Eng. Elétrica e para Telecomunicações |

-7,6 |

55,9 |

|

Obras de Instalações |

-9,6 |

46,9 |

|

Obras de Acabamento |

-24,2 |

48,0 |

Fonte: FGV IBRE

Pode-se notar que o segmento de Obras de Infraestrutura para Engenharia Elétrica e para Telecomunicações apresenta menor diferença entre as assinalações de aumento e redução dos investimentos em 2018, mas, por outro lado, mais da metade dos empresários assinala incerteza na decisão. Uma das possíveis razões desta alta incerteza pode estar relacionada às fontes de financiamento. Mesmo em Edificações, que se destacou pelo aumento dos lançamentos e vendas no final de 2017, a incerteza que predomina em relação ao Programa Minha Casa Minha Vida (MCMV) contribui para a não definição dos investimentos.

Enfim, a sinalização é de que o ano de 2018 será de crescimento no setor, que será lento e gradual, mas a incerteza será uma variável que ainda poderá ser uma barreira para este crescimento.

[1] O Índice de Confiança da Cadeia de Produção é uma tentativa de agregação dos Índices de Confiança de diferentes segmentos das sondagens da Indústria de Transformação, Serviços, Comércio e da Construção que tem o objetivo de captar o setor desde a produção do insumo à construção de um prédio, por exemplo.

[2] A aplicação do algoritmo Mönch & Uhlig na série do índice de Confiança da Cadeia de Produção, do setor da Construção permitiu identificar um vale em abril de 2016.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário