Para onde vai o endividamento das famílias?

A recessão econômica iniciada em 2014 caracterizou-se por uma severa contração nas despesas das famílias brasileiras, atrelada a altos níveis de endividamento, desemprego e incerteza.

Esse conjunto de fatores se enquadra na teoria econômica: de acordo com Hall (1978), o consumidor escolhe o nível de consumo de bens sujeito a restrições orçamentárias; Mankiw (1981) acrescenta que a maximização da utilidade intertemporal leva em consideração o estoque de bens e suas alterações ao longo do tempo; mais recentemente, Acemoglu e Scott (1994) afirmam que a propensão a consumir é negativamente relacionada à incerteza econômica.

Nesse contexto, ter informações que ajudem a entender as tendências de curto prazo da situação financeira das famílias pode ser crucial para avaliar o timing e o ritmo de recuperação da economia.

O endividamento das famílias[1], medido pelo total das dívidas das famílias em relação à renda acumulada nos últimos 12 meses, atingiu o ápice em abril de 2015 (46,4%). Mesmo com consumidores mais cautelosos diante de novos gastos e crédito mais restrito, após três anos desde o início da crise, o endividamento ainda se mantém em 41,6%.

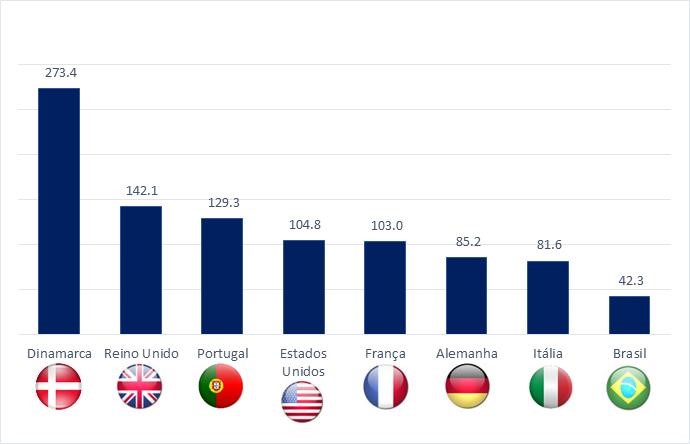

Diferentemente dos países desenvolvidos, o consumidor brasileiro é relativamente conservador e pouco acostumado a gerenciar níveis de endividamento elevados. O nível de endividamento das famílias brasileiras em relação ao total da renda é baixo, comparável ao de países emergentes, como os Brics. Considerando valores referentes ao 4º trimestre de 2016 (Gráfico 1), o endividamento das famílias brasileiras em crédito imobiliário e consumo corresponde a 42,3% do total da renda familiar, enquanto na Dinamarca chega a 273,4%.

Gráfico 1 – Taxa de Endividamento das Famílias, comparação países (em %)[2]

Fonte: OCDE e BACEN Elaboração: FGV/IBRE

Mas se o endividamento comparado a outros países é baixo, então por que isto seria um problema? Essa não é uma pergunta trivial. Apesar de o endividamento ser considerado baixo em relação a outros países, o comprometimento de renda com encargos desta dívida é elevado. Os dados do Banco Central também mostram que as famílias brasileiras comprometeram, em abril passado, 22,0% da renda para pagar as dívidas daquele período, enquanto entre os americanos esse percentual fica em torno de 15%, segundo o Fed. O chamado comprometimento da renda das famílias está praticamente estável desde fevereiro, mas ainda está acima da média da série iniciada em 2005.

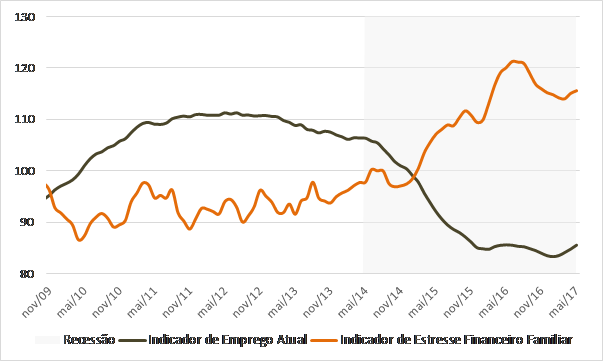

Os dados da Sondagem do Consumidor da FGV/IBRE ajudam a entender esse processo. Um primeiro passo é observar o indicador de estresse financeiro, construído como a soma das frequências relativas daqueles que se declaram forçados a retirar recursos da poupança ou a fazer novas dívidas. A proporção de famílias se endividando ou retirando recursos de poupança para cobrir gastos correntes diminuiu um pouco em relação ao ano passado, mas é ainda comparável a setembro de 2015, quando a economia já estava muito mal. Isso porque o mercado de trabalho não deu ainda sinais claros de recuperação, dificultando aos consumidores uma recuperação mais rápida.

Gráfico 2 – Indicadores de Estresse Familiar e de Facilidade de se conseguir Emprego[3]

Fonte: FGV/IBRE

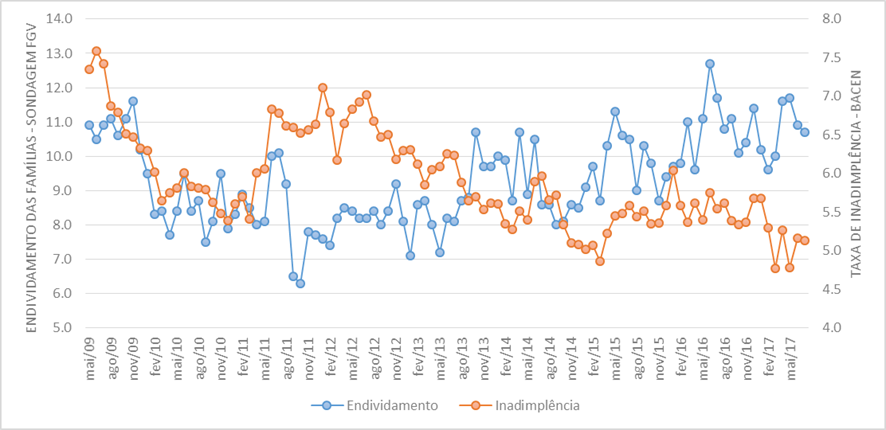

Outro indicador interessante é o percentual de famílias que dizem estar se endividando no momento (no sentido de não estarem conseguindo fechar o mês no azul), que apresenta uma relação de causalidade[4] com a taxa de inadimplência do Banco Central (dívidas com atraso superior a 90 dias). Em julho, 10,7% do consumidores afirmaram estar se endividando, uma redução de um ponto percentual frente a maio deste ano, mostrando que é possivel uma ligeira redução da taxa de inadimplência nos próximos meses. Ainda assim, o processo parece mais lento do que o desejável para poder contribuir para a aceleração da recuperação da economia.

Gráfico 3 – Endividamento das Famílias pela Sondagem do Consumidor e Taxa de Inadimplência (Bacen)

Fonte: FGV/IBRE e BACEN Elaboração: FGV/IBRE

A possibilidade de redução da inadimplência nos próximos meses pode ser confirmada também pelo resultado de um quesito especial sobre endividamento e comprometimento de renda das famílias realizado em junho. A proporção de pessoas que afirmaram ter parcelas de dívidas com mais de 30 dias em atraso recuou 0,4 ponto percentual em relação ao mesmo período do ano anterior, embora ainda seja o segundo maior nível dos últimos seis anos (12,8%). Em contrapartida, consumidores parecem ter estendido o período com pagamento de compras parceladas devido à crise. A maior parte das famílias ainda continua com o vencimento das dívidas parceladas em até três meses (48,9%), mas houve aumento de 6,8 pontos percentuais na proporção das famílias com vencimento das dívidas acima de três meses entre 2016 e 2017.

Considerando todos esses dados, a pergunta é: para onde vamos? Os dados da Sondagem mostram que o processo de desalavancagem das familias foi iniciado, mas ainda nao terminou. As famílias brasileiras tem endividamento baixo em termos internacionais, mas alto comprometimento de renda e forte estresse financeiro.

Diante do atual cenário, a queda da taxa básica de juros e da inflação são favoráveis para o restabelecimento do equilíbrio doméstico, mas o emprego é crucial. O número de desempregados mais do que dobrou nos últimos três anos e atingiu o maior nível em março, com 14,2 milhões de pessoas nesta condição. A desaceleração nos dois últimos meses do processo de queda da população ocupada surpreendeu positivamente o mercado, mas é ainda tímida.

Estamos caminhando a passos lentos. Uma recuperação mais efetiva do mercado de trabalho, atrelada a uma política monetária menos restritiva e redução da incerteza, pode acelerar o ajuste financeiro das famílias. A medida que esse processo for acontecendo, as famílias voltam a consumir, mas isso só deve ocorrer em 2018.

Bibliografia

Acemoglu, D., & Scott, A. (1994). Consumer confidence and rational expectations: Are agents' beliefs consistent with the theory? The Economic Journal, 1-19.

Hall, R. E. (1978) “Stochastic Implications of the Life-Cycle Permanent Income Hipothesis: Theory and Evidence.” Journal of Political Economy, vol. 86, nº 6, dezembro.

Mankiw, N. G. (1981). The permanent income hypothesis and the real interest rate. Economics Letters, 7(4), 307-311.

[1] Dados do Banco Central.

[2] Valores referentes ao 4º trimestre de 2016.

[3] (Indicadores de consumidores i) considerando fácil menos difícil conseguir emprego no momento e que ii) estão se endividando ou retirando recursos da poupança, dados padronizados e dessazonalizados)

[4] Relação de causalidade foi testada com Teste de Granger nas séries de endividamento da Sondagem do Consumidor da FGV e Inadimplência de pessoas físicas do Banco Central entre setembro de 2005 e julho de 2017.

Comentários

Deixar Comentário