PIB e desemprego: anatomia de uma recessão

A divulgação pelo IBGE, no início de março, dos resultados do PIB do último trimestre de 2016 — logo, do ano como um todo — não trouxe grandes surpresas para os que acompanham a evolução do nível de atividade da economia brasileira: a queda de 3,6% no ano, em seguida à de 3,8% em 2015, já era esperada pela quase totalidade dos analistas. De qualquer forma, com a expectativa de que a longa recessão tenha terminado no último trimestre do ano passado (se de fato a economia voltou a crescer no atual), vale a pena fazer a anatomia do grande mergulho de 2014 a 2016, e destacar algumas das suas particularidades.

De início, é preciso dizer que impressiona a sucessão de oito taxas trimestrais negativas sucessivas para o PIB. Devido a elas, a longa recessão iniciada no 2º trimestre de 2014 implicou, até agora, uma perda de produto de cerca de 9%. Ou, se preferirmos, de 0,9% ao trimestre, em média (-3,5%, quando a taxa é anualizada).

Supondo que essa recessão tenha terminado no trimestre passado, a única recessão comparável em extensão terá sido a que durou do 3º trimestre de 1989 ao 2º de 1992, também de 11 trimestres, segundo a cronologia do CODACE — Comitê de Datação de Ciclos Econômicos. Mas, naquela, a perda de produto foi um pouco menor: de 7,7%, ou 0,7% por trimestre.

Na raiz do péssimo desempenho recente está o ajuste gerado pelo endividamento de famílias e empresas, que levou a quedas recordes dos níveis de consumo e investimento. Mas pouco se sabe quanto ao término desses processos. Até que a digestão das dívidas se consolide, é difícil esperar por recuperação substancial da demanda interna. Ao contrário de tantas vezes no passado, não houve crise externa para culpar pelo desarranjo macro.

Interessantemente, o ajuste do consumo das famílias é bem posterior ao início da recessão: o consumo ainda cresceu em 2014 (e já vinha crescendo desde bem antes) e só começou a cair há dois anos, experimentando queda acumulada de cerca de 10% entre o último trimestre de 2014 e o mesmo trimestre de 2016.

Já o investimento fixo começou a cair mesmo antes do começo da recessão. Seu nível atual é de cerca de 30% inferior ao de meados de 2013, pico da série histórica, o que sugere que existe bastante capacidade ociosa na economia; logo, que não se deve esperar por recuperação substancial da formação bruta de capital fixo no curto e médio prazos.

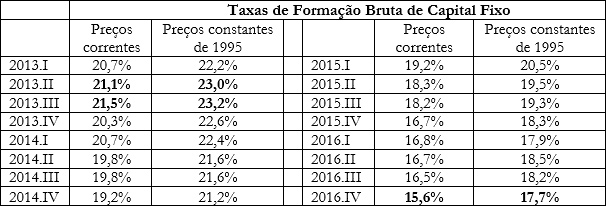

A taxa de investimento — a relação entre o nível do investimento fixo e o do PIB —, em particular, está muito abaixo do seu nível em meados de 2013. Como se observa na tabela seguinte, o comportamento das séries em preços correntes e em preços constantes da taxa de investimento é semelhante: ambas têm picos em meados de 2013 e diminuem quase que continuamente até o final de 2016. Ambas caem cerca de 5,5 pp nesse período. A taxa em preços correntes, para 15,6%, inédita na história dos últimos 22 anos; a taxa em preços constantes, para 17,7%, só levemente superior às do começo de 2003 e do de 2005.

Tabela: Taxas de Formação Bruta de Capital Fixo em preços correntes e em preços

constantes de 1996 — 1º trimestre de 013 ao 4º trimestre de 2016

Algumas das implicações dos resultados divulgados pelo IBGE em março já foram apontadas: a existência de elevadas margens de capacidade ociosa sugere que o investimento fixo não irá experimentar recuperação forte tão cedo, e o elevado endividamento das famílias sugere que uma retomada vigorosa do consumo não está no radar.

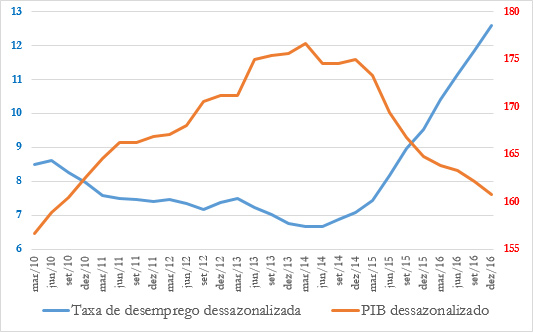

Mas o consumo das famílias também está contido pelo altíssimo desemprego, cuja associação com o nível de atividade é vividamente ilustrada no gráfico abaixo. Nele se vê que a trajetória das taxas de desemprego está muito associada, inversamente, com o nível do PIB.

O gráfico registra que, saindo de taxas de desemprego da ordem de 8,5% da força de trabalho no começo de 2010, as forças do crescimento econômico — logo, de demanda por trabalho — trouxeram a taxa para 6,7% no começo de 2014 na série dessazonalizada retratada no gráfico. Nesse primeiro trimestre de 2014, o PIB, também medido expurgando-se o componente sazonal, estava 13% acima do nível do começo de 2010. A partir daí, no entanto, o processo recessivo traduziu-se em um colapso de 9,1 do PIB até o último trimestre do ano passado, como vimos. O desemprego, por sua vez, passou de 6,7% para 12,6% da força de trabalho no mesmo período.

É oportuno reparar na assimetria de resultados na expansão e recessão. Assim, por exemplo, embora o nível do produto real esteja, em fins de 2016, no mesmo nível de setembro de 2010, a taxa de desemprego no final de 2016 era praticamente 50% superior à de setembro de 2010.

Além disso, pouco se sabe acerca de qual será o comportamento do desemprego quando a economia sair da recessão. Vê-se no gráfico que no primeiro trimestre da atual recessão (o segundo de 2014), o PIB despencou 1,2% — mas a taxa de desemprego se manteve no mesmo nível do trimestre anterior: 6,7%. É como se os empregadores esperassem para ver como evoluiria o nível de atividade depois da queda inicial, para só então, confirmados seus piores temores, começarem a dispensar mão de obra. O que nos leva à pergunta seguinte: de quanto deverá ser a recuperação para que recomecem a contratar? Além do efeito social, a dúvida é relevante pelas implicações em relação ao consumo das famílias.

Gráfico: Taxa de desemprego (eixo da esquerda) e PIB (eixo da direita), 1º trimestre de 2010 ao 4º trimestre de 2016

Deixar Comentário