Política fiscal e sustentabilidade: debate com Manoel Pires

Nós travamos um debate recente com Nelson Barbosa sobre o tema do autofinanciamento da dívida pública. Alguns criticaram nosso artigo afirmando que havíamos criado um espantalho. Nada mal que, para além das referências que citamos, posteriormente Marcio Pochmann tenha defendido que basta crescer para resolver o problema fiscal.

Esperamos que Pochmann não se sinta ofendido pela denominação utilizada pelos nossos críticos. Espantalho é termo comum na academia para caracterizar um argumento tão na contramão da evidência empírica disponível e da pesquisa acadêmica que não se imagina que alguém o defenderia. Pois é, Pochmann o defendeu.

A sua entrevista sistematiza argumentos que têm sido criticados por economistas ortodoxos e alguns heterodoxos pela sua falta de embasamento nos dados. Narrativas podem ser úteis em algumas circunstâncias, mas a cuidadosa implementação da política econômica requer maior cuidado com a análise e os dados. Afinal, escolhas equivocadas de política pública podem ter efeitos desastrosos sobre o país, como exemplificam muitas decisões da última década.

São casos como o fracasso do programa de expansão da Petrobras, que quase quebrou a companhia, as muitas empresas apoiadas pelo governo federal que se revelaram inviáveis, como a Sete Brasil, e a expansão do crédito subsidiado ou das desonerações tributárias que não resultaram em maior investimento ou geração de emprego. São demasiados os exemplos de políticas que custaram caro ao país para resultados tão desapontadores.

Para além dos seguidos exemplos de políticas que, mesmo bem intencionadas, apenas resultaram em desperdício de recursos públicos, resta a surpresa com a análise de alguns economistas que destacam os benefícios da expansão fiscal na segunda metade da década passada e começo desta década. Esses economistas parecem simplesmente desconsiderar os aspectos mais comezinhos da teoria monetária, como ocorre quando se discute o hiato do produto sem analisar a pressão inflacionária. O seu fracasso não deve surpreender.

Alguns não apenas ignoram os problemas inflacionários das medidas adotadas, mas também confundem políticas anticíclicas, destinadas a estimular a economia em momentos de desaceleração, desemprego e baixa inflação, com medidas estruturais, como alterar o marco regulatório da extração de petróleo, ou expandir o crédito subsidiado para investimentos de longo prazo. O erro foi monumental. Basta sistematizar quantos dos fracassos recentes são o resultado de decisões tomadas há pouco menos de uma década.

O nosso debate com Nelson Barbosa foi sobre a possibilidade de que aumento do gasto público aumentasse a renda e arrecadação de modo a mais do que compensar o gasto inicial. A expansão do gasto, nesse caso, seria autofinanciável. O leitor interessado pode ler o nosso debate na Folha de São Paulo dos últimos dois meses.

Em post de 25 de abril, neste blog, Manoel Pires, que foi secretário de Política Econômica no Ministério da Fazenda quando Nelson Barbosa foi ministro e hoje trabalha no IBRE, deu a sua contribuição para esse debate. Manoel abordou o tema por outro ângulo e argumentou que a expansão fiscal entre 2006 e 2010 não foi excessiva. Ela apenas teria compensado o longo período de contração fiscal observado entre 2002 e 2005.

Manoel argumenta corretamente que o tema da solvência da dívida pública havia deixado de ser preocupação no segundo governo Lula. O risco país havia caído, a dívida pública encontrava-se em queda, e, portanto, não faz sentido avaliar a política econômica da época a partir de temas ou preocupações mais recentes. Não seria correto dizer que a elevação do gasto público no período 2006-2010 impediu uma queda mais rápida da dívida pública. A solvência da dívida pública não era um tema relevante naquele período.

O argumento de Manoel faz todo o sentido. O próprio IBRE, na sua Carta de agosto de 2008, elogiou a política fiscal no período.

Fazemos um reparo marginal ao argumento de Manoel que, no resto, nos parece correto: a expansão fiscal em 2010 não se justifica. Foi claramente fenômeno eleitoreiro. Vale lembrar que, na eleição de 2002, como mostram os dados de Manoel, não houve expansão dos gastos públicos. Sabemos que houve também ciclo político na política cambial no ano eleitoral de 1998.

A expansão fiscal em 2014, porém, ficou além de qualquer razoabilidade. Claramente, quebrou-se a regra de autocontenção em democracias proposta por “How democracies die” de Steven Levitsky e Daniel Ziblatt.

Por que motivo avaliar a política fiscal da inflexão do governo Lula de 2006 a 2010 com critérios que à época não pareciam relevantes? Primeiro, é justo enfatizar que, para alguns analistas, houve erro grave na expansão fiscal de 2006. Não foi o caso de Samuel, que, tendo criticado a inflexão na microeconomia já a partir de 2006, iniciou suas críticas à macroeconomia do período petista em 2010. Mas foi o caso, por exemplo, de Affonso Celso Pastore e Gustavo Franco, que, à época, criticaram a inflexão fiscal de 2006.

O principal motivo para revisitarmos criticamente a política fiscal de 2006-2010 foi a enorme fragilidade observada a partir de 2013, antes, portanto, do agravamento da crise em 2015. Além dos erros de política fiscal cometidos desde 2006, e com maior intensidade de 2012 a 2014, outro fator contribuiu para a grave crise recente. O Brasil requer elevada taxa de juros para garantir baixa inflação. A menos que faça um ajuste fiscal e o governo reduza o seu endividamento.

As elevadas taxas de juros decorrem do nosso histórico problema de gastos públicos elevados e crescentes. Esse foi o argumento de Pastore para criticar a inflexão na política fiscal em 2006. Um esforço fiscal adicional poderia ter ajudado a derrubar a taxa de juros requerida para manter a taxa de inflação estável e dentro da meta. Entretanto, escolhemos fazer o inverso e expandir os gastos públicos. A crise recente tem uma longa história, como apontou Pastore desde o começo.

Por isso, a nossa crítica à política fiscal iniciada em 2006. Em vez de procurar aprofundar o ajuste fiscal e reduzir ainda mais a dívida pública, optou-se por expandir os gastos públicos para estimular a economia no curto prazo.

O resultado não compensou. Crescemos menos do que os demais países emergentes naquele período de forte expansão da economia mundial. Além disso, deixamos de continuar a melhorar a solidez das contas públicas, o que acabou nos prejudicando nos anos seguintes.

Será, que com a expansão do gasto público de 2006, não perdemos a oportunidade de transitarmos para juros reais de equilíbrio significativamente menores?

Até 2003 os juros reais eram elevados em função do alto risco do nosso país. Tínhamos elevada fragilidade externa com dívida externa e dívida interna parcialmente indexada à moeda americana. Um longo processo de mudança – com a alteração do regime cambial, o estabelecimento do regime de metas de inflação, a política fiscal conservadora por muitos anos, inclusive por um governo de esquerda, a acumulação de reservas e o aumento das reservas internacionais – produziu forte queda do risco país já em 2005.

A queda do risco país deveria ter sido repassada para o juro neutro doméstico nos anos seguintes. Não foi o caso. A taxa de juros de equilíbrio caiu muito menos do que o risco do país. A nosso ver, a causa foi a expansão dos gastos públicos a partir de 2006.

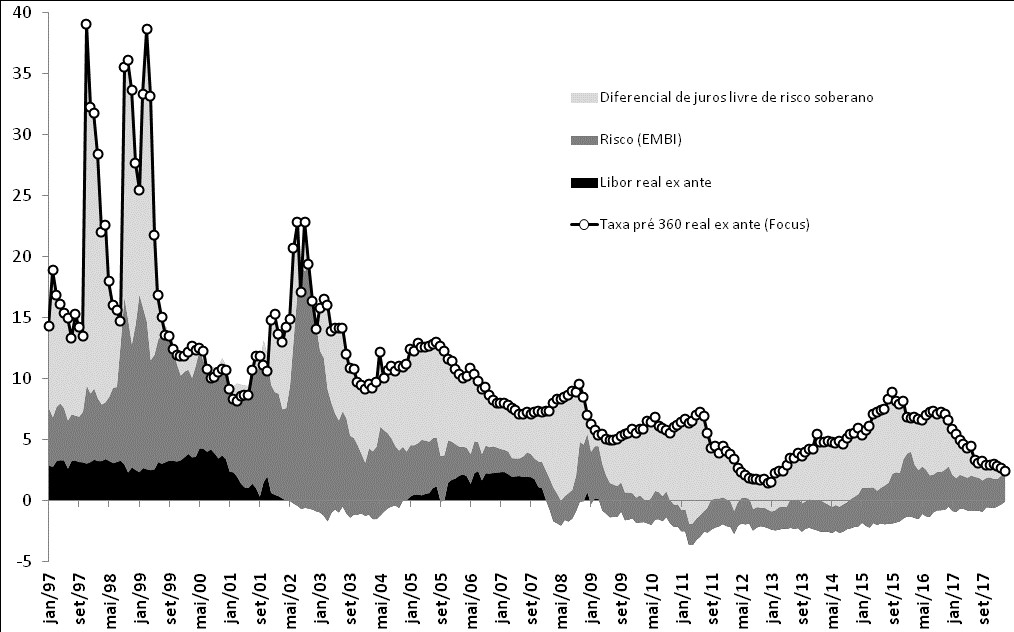

O gráfico abaixo apresenta a decomposição da taxa de juros pré-fixada real para 360 dias do mercado interbancário brasileiro, deflacionada pela expectativa de inflação para o ano reportada pela pesquisa FOCUS, em três componentes: taxa do interbancário americano deflacionado pela expectativa de inflação, calculada pela pesquisa da Universidade de Michigan; risco país dado pelo EMBI Brasil; e o resíduo, chamado de diferencial de juros livre de risco soberano.

FIGURA: Decomposição da taxa pré real de 360 dias do interbancário brasileiro (deflacionada pela expectativa FOCUS para o IPCA) em três componentes: taxa do interbancário americano deflacionado pela expectativa de inflação dada pela pesquisa da Universidade de Michigan; risco país dado pelo EMBI Brasil; e resíduo, chamado de diferencial de juros livre de risco soberano.

Desde a implantação do regime de metas de inflação com câmbio flutuante, a terceira parcela, o diferencial de juro real livre do risco soberano, era próximo de zero. Com exceção de um breve período em 2002, os juros no Brasil eram altos devido ao risco país muito elevado.

A partir de 2003, a queda do juro real não foi acompanhada com a mesma velocidade pela queda do risco país. Deve-se ressaltar que a desvalorização do câmbio em 2002 levou ao aumento das taxas de juros para combater o surto inflacionário. Na sequência, porém, o diferencial de juro real líquido do risco soberano – a área cinza claro no gráfico – parou de cair e se estabilizou em níveis elevados. Achamos que a expansão fiscal de 2006 contribuiu de forma relevante para a interrupção da queda da taxa de juros real neutra de nossa economia.

Outros fatores contribuíram para manter, ao menos temporariamente, a taxa neutra de juros elevada, como o processo de aquisição de reservas e o impacto sobre a demanda de uma série de medidas microeconômicas que melhoraram a eficiência da concessão do crédito privado e que produziram um longo ciclo de elevação do crédito livre.

Caso a política econômica tivesse preservado a sua consistência, a preservação do ajuste fiscal teria permitido absorver o aumento da demanda provocada pelas melhores condições de oferta sem resultar em pressões inflacionárias. Progressivamente, a expansão das condições de produção permitiria a queda da taxa neutra de juros. O governo, porém, optou pelo populismo da expansão fiscal quando as condições não a recomendavam e o resultado foi o aumento das pressões inflacionárias.

Nos anos seguintes, o problema se agravou com a expansão do crédito dos bancos públicos, que tiveram a desvantagem adicional de não aumentar a produtividade ou a solidez da economia. O resultado foi apenas maior pressão inflacionária sem qualquer ganho de produtividade, além de iniciar a degradação das contas públicas que seria agravada na primeira metade desta década.

Esses fatores sugerem que a política fiscal deveria ter sido contracionista depois de 2006 para compensar o excesso de demanda produzida pela política pública.

Nelson Barbosa, no texto “A inflexão do governo Lula: política econômica, crescimento e distribuição de renda”, escrito em coautoria com José António Pereira de Souza, do qual retiramos a citação que iniciou nosso debate nas páginas do jornal Folha de SP, sugere que a alteração da política fiscal se justificava em função da existência de ociosidade na economia, como a existência de elevada taxa de desemprego.

Nelson parece não levar em conta que é perfeitamente possível que a taxa natural de desemprego seja elevada. O teste para sabermos se há ociosidade na economia é observar o que ocorre com a inflação, principalmente com os seus componentes mais sensíveis ao ciclo econômico. Entre 2006 e 2010, observou-se inflação de serviços maior do que a meta fixada pelo CMN e superior à inflação cheia, que também rodou além da meta no período. Claro sinal de excesso de demanda.

A inflexão na política fiscal em 2006 contribuiu para manter os altos juros reais e consolidar a fragilidade das contas públicas. Em poucos anos de uma política fiscal muito errada, 2012-2014, a nossa dívida saiu de controle.

A lição que fica de toda essa polêmica e da revisão da história da política macroeconômica recente no Brasil é que não faz o menor sentido – mesmo quando há algum espaço fiscal – que se pratique uma política fiscal expansionista em uma economia em que o controle da inflação requeira elevados juros reais. Já não erramos demasiadamente?

As opiniões expressadas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário