Turbulência no encontro das águas

Não sei se os leitores já tiveram a oportunidade de presenciar o fenômeno do encontro das águas perto de Manaus. De um lado vem o Rio Solimões, barrento e revolto. Do outro lado, o Rio Negro, mais calmo e com suas águas escuras. A negociação entre ambos não é fácil; de início não se misturam e correm lado a lado. Pouco a pouco um rio avança sobre o outro, em um processo turbulento e bastante gradual. Eventualmente as águas se fundem e a vida segue.

Gosto de usar essa figura para explicar o comportamento da taxa de câmbio. A primeira água são fatores externos, que a economia brasileira recebe e sob os quais tem pouca (ou nenhuma) influência – juros americanos, preços internacionais de commodities, aversão ao risco de países emergentes e posição do dólar americano (se está mais forte ou mais fraco) em relação às moedas globais.

A segunda água são fatores domésticos, sob os quais temos não só influência como responsabilidade – tipicamente, no caso do câmbio, pensa-se no comportamento do risco-Brasil.

São, portanto, duas forças que se juntam de forma não linear, e que forneceriam toda a informação necessária para entender o comportamento de nossa moeda.

Tal qual no caso dos rios Negro e Solimões, a princípio os eventos começam de forma independente. Ocorre, no entanto, uma mistura entre fatores externos e internos que é mais intensa (e mais rápida) do que usualmente se supõe. Pense no risco-Brasil; se a aversão ao risco de todos os emergentes aumentar ao mesmo tempo, o risco-Brasil também aumentaria por influência de um evento que não tem relação específica com a economia brasileira.

Do outro lado, se os preços de commodities subirem, haveria menos razões para duvidar da capacidade de pagamento da economia brasileira – o risco-Brasil, que é o prêmio cobrado sobre isso, tenderia a cair. Dessa forma, a separação entre o que é doméstico e o que é externo é muito mais fina e delicada – temos que olhar também para a componente externa do risco-Brasil. Só o resíduo do que não é explicado “pelo mundo” poderia ser interpretado como uma componente doméstica.

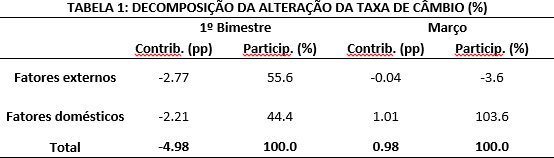

Não quero aborrecer os leitores com detalhes técnicos (temos um Nota Técnica no site do IBRE que explica exatamente como fazemos essa separação (clique aqui), então passo direto a alguns resultados recentes. Vou olhar o comportamento de nossa moeda e de seus principais fundamentos em duas janelas: (i) durante janeiro e fevereiro de 2017; e (ii) durante março de 2017.

Ao final do ano passado tínhamos uma cotação da moeda de R$ 3,27/US$, que recuou para algo como R$ 3,10/US$ no fim de fevereiro. Desde então, a moeda se enfraqueceu moderadamente, atingindo cotação próxima a R$ 3,15/US$ ao fim de março. Quero entender qual foi a participação das componentes interna e externa nesses dois movimentos, tanto a apreciação do primeiro bimestre como a reversão dessa tendência observada durante março.

O senso comum (ou pelo menos o meu feeling antes de fazer as contas) seria que a agenda doméstica foi dominante nos dois processos – o avanço das reformas econômicas em curso no Brasil explicaria a apreciação do início do ano, e o reconhecimento de maiores (e crescentes) dificuldades nesta agenda explicaria a piora recente da moeda.

A tabela a seguir condensa o resultado de todas as contas – e mostra que eu tenho que tomar algum cuidado com a minha intuição. A apreciação de quase 5% ocorrida no primeiro bimestre teve importante participação da agenda doméstica, mas fatores externos ajudaram (e muito) – e até tiveram contribuição um pouco maior. Surfamos uma onda boa que veio de fora, o que foi potencializado por uma agenda interna virtuosa. Já a depreciação ocorrida durante março foi de fato atribuída ao pior cenário doméstico, como eu esperava. O que mais chama a atenção, no entanto, é que os ventos externos parecem ter mudado – praticamente não houve contribuição do mundo para apreciação de nossa moeda, como tinha ocorrido no primeiro bimestre

Ao final do ano passado tínhamos uma cotação da moeda de R$ 3,27/US$, que recuou para algo como R$ 3,10/US$ no fim de fevereiro. Desde então, a moeda se enfraqueceu moderadamente, atingindo cotação próxima a R$ 3,15/US$ ao fim de março. Quero entender qual foi a participação das componentes interna e externa nesses dois movimentos, tanto a apreciação do primeiro bimestre como a reversão dessa tendência observada durante março.

A pergunta que fica, portanto, é o que acontece daqui em diante. As águas do mundo parecem ter ficado menos plácidas, ao passo que as águas internas ficaram mais turbulentas. Se a nossa agenda de reformas domésticas começar a perder gás (e tenho algum receio disso), parece que não teremos um mundo tão complacente e que nos ajude.

Ao fim de tudo, o rio (a taxa de câmbio) vai continuar seguindo o seu curso. Mas nesse momento o encontro das águas está mais turbulento, e apreciá-lo do barco (a economia brasileira) está ficando mais desconfortável.

Deixar Comentário