Uma inflação memorável avaliada à luz do contexto mundial

De surpresa em surpresa, a inflação caiu a 2,46%. Em 10 dos 12 meses desde setembro de 2016, as previsões do boletim Focus superestimaram o número calculado pelo IBGE. Nesse período, a taxa de inflação recuou 6,5 pontos percentuais. Reduções de amplitude superior a essa ocorreram apenas duas vezes após o Plano Real, a última em outubro de 2004. Quanto aos 2,46%, percentual inferior ao piso da meta, não se verificava nada parecido desde fevereiro de 1999.

Explicações para o feito há muitas: a troca de comando do Banco Central, aportando credibilidade à política monetária; a aprovação do teto dos gastos públicos, sinalizando uma inversão de longo prazo no curso da política fiscal; a supersafra agrícola, gerando quedas consideráveis nos preços dos alimentos; a maior recessão em quase um século; o cenário internacional amigável, com juros baixos e crescimento disseminado, ancorando a taxa de câmbio a despeito da incerteza política; etc. O difícil é precisar o papel de cada uma.

O sucesso brasileiro é destaque no plano internacional. Há dois anos, o Brasil ocupava a 53ª posição em um conjunto de 56 países, com inflação inferior apenas às de Rússia, Ucrânia e Venezuela, de acordo com a revista The Economist. Desde então, o país avançou para a 35ª colocação, registrando a terceira maior desaceleração inflacionária entre os países da lista. O comportamento mais comum, todavia, foi de aumento das taxas de inflação: 39 países registraram percentuais mais altos em 2017. Entre eles estão os integrantes da zona de euro, que em 2015 se encontravam na fronteira da deflação. Hoje, a taxa inflacionária do conjunto é de 1,3%.

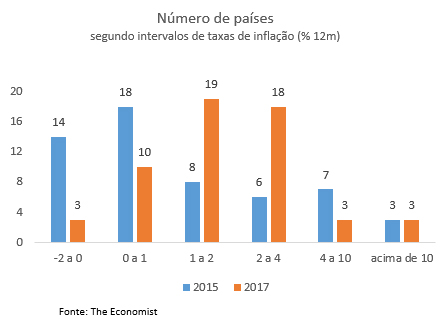

Embora seja praticamente de 2 para 1 a proporção de países com inflação mais elevada em 2017 do que em 2015, a média geral diminuiu de 3,9% para 3,2%. Este resultado, que aparentemente contradiz a estatística de aumentos e diminuições individuais, se explica pela redução de taxas muito elevadas, como a da Ucrânia, de 55,3% para 15,9%, e pela exclusão da tabela de “outliers” como a Venezuela, cuja taxa em 2017, acredita-se, já deve ter ultrapassado a marca dos quatro dígitos. Para evitar que valores extremos distorçam as conclusões, convém usar a mediana, que coerentemente com a movimentação líquida de países em direção a taxas inflacionárias mais altas, avançou de 0,7% para 1,8%. Destas alterações resultou uma distribuição mais simétrica em 2017 do que em 2015. O gráfico a seguir traz o número de países classificados em diferentes intervalos de taxas de inflação.

Comparativamente aos países da América Latina, que na última década mostraram maior eficácia na gestão anti-inflacionária, o Brasil chega a 2017 em situação privilegiada. A taxa brasileira acumulada até agosto é mais baixa que as de Peru, Colômbia e México. Ressalte-se que os dois primeiros também reduziram suas taxas, de 3,6% para 2,9%, e de 4,5% para 3,6%, respectivamente. O caso mexicano, inversamente, foi de aceleração, de 2,7% para 6,4%. Grande parte desse aumento é fruto de um choque de preços de alimentos, mas é fato que o núcleo da inflação mexicana avançou mais de um ponto percentual nos últimos 12 meses.

O Brasil ainda permanece atrás do Chile, cujo desempenho nesta matéria é exemplar. Com meta de 3% e margem de 1 ponto percentual para mais ou para menos, parâmetros estabelecidos há quase duas décadas, as autoridades monetárias obtiveram êxito em 53% dos meses compreendidos no período. A inflação chilena ficou acima do teto de 4% em 28% do intervalo e, num sinal de baixa rigidez, caiu abaixo do piso de 2% em 19% dos meses de validade da meta. Além disso, todos os ventos sopraram a favor e a taxa inflacionária, nos últimos dois anos, recuou de 4,6% para 1,9%. Ao contrário dos mexicanos, os chilenos foram beneficiados por uma forte redução na inflação de alimentos, de 7,5% em agosto de 2015 para 1,0% em julho de 2017. Mas também ao contrário do México, o núcleo da inflação no Chile recuou, de 4,9% para 2,0%, nesse mesmo período. Vale registrar que se o semanário inglês deixou de publicar a inflação da Venezuela, voltou a divulgar a da Argentina, cuja medida, de 21,5%, recuperou a credibilidade solapada após anos de intervenção política no INDEC, o instituto responsável pelas estatísticas do país.

No âmbito do chamado BRICS, os cinco países que formam o grupo reduziram suas taxas de inflação entre 2015 e 2017. Nesse ranking, o Brasil avançou da quarta posição para a segunda. A Rússia, porém, realizou um movimento mais expressivo do que o brasileiro, ao baixar sua inflação de 15,6% para 3,9%. Já a China manteve a liderança absoluta, nesses dois anos, tendo sua inflação se reduzido de 1,6% para 1,4%. O recuo chama a atenção por ter se verificado simultaneamente à forte inversão na trajetória dos preços ao produtor, que permaneceram em queda por mais de quatro anos. Variações de preços na porta das fábricas da ordem de -5% no fim de 2015 deram lugar gradativamente a elevações que no início de 2017 ultrapassaram os 7%. Temeu-se por uma nova escalada de preços com potencial de internacionalização, que por fim não se confirmou. Os preços ao produtor na China começaram o segundo semestre subindo 5,5%, tendo por base o mesmo período do ano passado.

A comparação mais surpreendente de todas, sem dúvida, é a que se pode fazer entre a inflação do Brasil e a do Reino Unido. A divulgação dos dados de agosto ampliou para quase meio ponto percentual a insólita vantagem brasileira. A taxa de 2,9%, acima da meta de 2%, decorre em grande medida do impacto da desvalorização da libra, deflagrada após o plebiscito que decidiu pela saída do país da União Europeia. Considerando-se, todavia, o desempenho do Banco da Inglaterra desde a adoção do regime de metas para a inflação, em 1992, esse será apenas mais um episódio de afastamento temporário do percentual perseguido, devendo ser revertido, como os anteriores, sem a necessidade de elevações excessivas da taxa de juros.

Um giro global pelos caminhos da inflação não poderia deixar de fora o caso americano, sem a pretensão, é claro, de estabelecer qualquer comparação com o brasileiro. Em julho de 2015, a inflação nos Estados Unidos era de 0,2%, em razão da queda do preço do petróleo. Cotado ao redor de 110 dólares, até meados de 2014, um ano depois o preço da commodity havia baixado para perto de 50 dólares. Já o núcleo da inflação, que exclui os combustíveis, permaneceu praticamente imóvel, em torno de 1,8%. Para a maioria dos economistas, a inflação retornaria naturalmente para a vizinhança de 2%, meta “de fato” que baliza as decisões do Federal Reserve. Em janeiro deste ano, o índice de preços ao consumidor alcançou 2,5%.

A novidade veio depois: uma sucessão de reduções trouxe o índice a 1,7% em julho, percentual idêntico ao registrado pelo núcleo. O que mais intriga nessa baixa é que ela se deu concomitantemente ao contínuo aquecimento do mercado de trabalho, que tem criado cerca de 185 mil posições a cada mês. Por padrões históricos, com taxa de desemprego de 4,4%, como a de hoje, os salários já teriam começado a subir, impulsionando os preços. Assim como no Brasil, há uma profusão de explicações para o fenômeno, que vão de possíveis alterações na resposta da inflação ao desemprego até a aposentadoria dos baby boomers e sua substituição por jovens menos qualificados, o que frearia a elevação dos salários nominais. Ao contrário do Brasil, todavia, a inflação abaixo da meta tem sido a regra e não a exceção.

Por aqui há quase um consenso entre analistas de que a inflação em 2018 será superior à de 2017, arrefecido o impacto da queda dos preços de alimentos. A vantagem aritmética conseguida pelo Brasil nas comparações feitas ao longo desse texto ficará apenas na memória. Mas ainda que o país volte a recuar algumas posições no ranking internacional, a surpreendente redução de 2017 terá catalisado a definição de metas mais baixas para a inflação nos próximos anos, e mais importante, as expectativas desde já estão ancoradas.

Deixar Comentário