Mais PIB em 2022 e menos PIB em 2023, 24, 25, 26...

Revisões para cima do PIB brasileiro de 2022 – ajudado por chuvas, termos de troca e medidas fiscais e parafiscais – têm se dados às custas de 2023 e 2024. Ademais, crescimento potencial foi rebaixado desde o final de 2021.

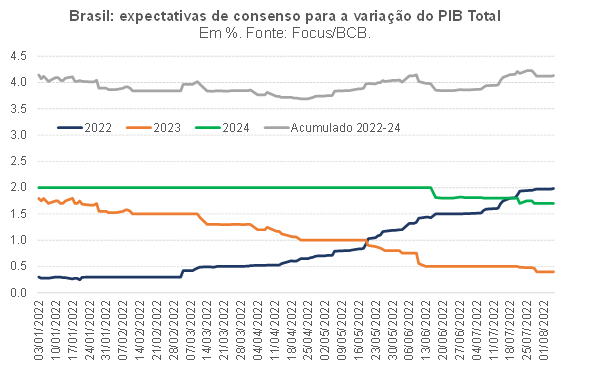

Na edição mais recente do boletim Focus/BCB, a projeção de consenso para a variação do PIB brasileiro em 2022 já chegou praticamente a +2%. Trata-se, sem dúvida, de um número significativamente maior do que a expectativa consensual no começo deste ano, que apontava uma alta bem modesta, em torno de 0,3%.

Eu e meu colega do FGV IBRE, Ricardo Barboza, exploramos em um artigo relativamente recente no Valor as razões por detrás dessa reavaliação expressiva das perspectivas de crescimento do PIB brasileiro em 2022, as quais caminharam na contramão das projeções para a economia mundial: o FMI começou o ano projetando um crescimento do PIB global de cerca de 4,4% e, na revisão mais recente, em julho, passou a esperar uma alta de 3,2%.

Alguns fatores, tais como a expressiva melhoria das chuvas desde outubro de 2021 (que reduziu a zero o risco de racionamento compulsório de energia elétrica – algo que parecia ter uma probabilidade relevante até o final do ano passado) e a alta dos termos de troca brasileiros gerada pela guerra entre Rússia e Ucrânia, contribuíram para essa melhoria relevante do cenário de crescimento do PIB brasileiro em 2022. Há, ainda, um terceiro fator: um impulso fiscal e parafiscal altamente expansionista neste ano, com sinal oposto àquele que se esperava até o começo do 4º trimestre do ano passado[1].

Este último fator tem sido alimentado pelo ciclo político-eleitoral federal, em um contexto no qual o incumbente, que busca a reeleição, está em grande desvantagem segundo boa parte das pesquisas de intenção de votos. Esse expansionismo fiscal e parafiscal tem sido implementado de forma bastante açodada, atropelando regras/instituições eleitorais e fiscais, bem como o pacto federativo, além de se amparar em um diagnóstico bastante questionável (de que teria havido uma elevação estrutural da arrecadação tributária da União e dos governos regionais, sem que nenhuma decisão de aumento de alíquotas e/ou de ampliação de bases de incidência tenha sido tomada recentemente)[2].

Com efeito, as incertezas quanto ao futuro da economia brasileira passadas as eleições vêm se elevando consideravelmente, na medida em que parece ser cada vez mais provável que a estratégia de consolidação fiscal de curto e médio prazo brasileira tenha que ser totalmente reavaliada e redesenhada já no começo do ano que vem.

É nesse contexto que boa parte do mercado avalia que a surpresa favorável de crescimento do PIB em 2022 constitui uma espécie de “voo de galinha”, uma vez que quase toda a melhora nas expectativas para a atividade agregada neste ano está sendo “compensada” com uma deterioração das projeções para 2023 e para 2024, como aponta a figura abaixo.

A revisão para cima das projeções para o PIB brasileiro em 2022, na contramão das expectativas para a economia global, também suscita uma outra discussão: seria o Brasil, e particularmente a política econômica doméstica dos últimos anos, um “caso de sucesso” inquestionável, tendo como pano de fundo um quadro global cada vez mais anuviado?

A análise apresentada nos parágrafos anteriores já joga alguma luz sobre esse questionamento. Na medida em que boa parte da melhora de 2022 tem se dado às custas de 2023 e 2024 (seja pelas incertezas fiscais crescentes, seja por conta de políticas que geram alguma antecipação de consumo e investimentos), é recomendável alguma cautela ao associar os bons resultados em termos de PIB e emprego deste ano a uma política econômica doméstica exitosa (consistente e sustentável).

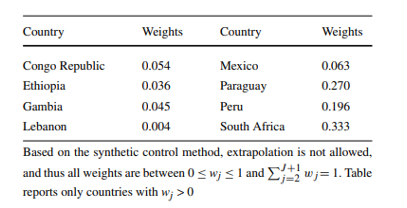

Mas essa análise necessariamente deve olhar para o “conjunto da obra” e não somente para o desempenho econômico em um ou dois anos. Nesse contexto, um primeiro exercício interessante seria comparar a evolução do PIB brasileiro com um contrafactual, construído a partir de países “comparáveis”. Optei por utilizar o “Brasil sintético” estimado por Mendonça e Valpassos 2022, que leva em conta os seguintes países e pesos, usando o período 1991-2010 como referência para a estimação:

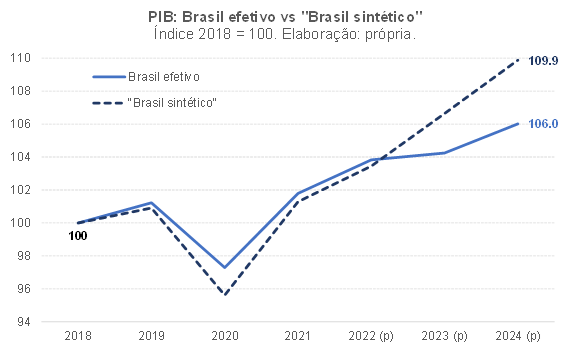

A figura abaixo compara a evolução observada (2019 a 2021) e projetada (2022 a 2024) para o PIB brasileiro com aquele representado pelo “Brasil sintético”[3]. Como pode ser notado, o Brasil de fato se destacou positivamente dos peers no ano do choque pandêmico, mas essa diferença foi sendo reduzida em 2021 e 2022, de modo que deveremos fechar este ano com um nível de PIB apenas ligeiramente acima do sugerido pelo contrafactual. Não obstante, quando se considera também na análise as projeções para os próximos dois anos – os quais serão fortemente influenciados, negativamente, por algumas políticas domésticas que estão sendo implementadas neste ano -, observa-se um descolamento para pior, com uma perspectiva de que o PIB brasileiro cresça apenas 1,1% a.a. em 2023-24, muito abaixo dos 2,6% a.a. do “Brasil sintético”.

Alguns poderiam argumentar que, embora todos os países que fazem parte do “Brasil sintético” tenham enfrentado um grande choque negativo associado à pandemia, apenas o Brasil sofreu com uma crise hídrica severa no ano de 2021 – o mais seco em mais de 90 anos.

De fato, como apontei em um post no blog no começo deste ano, a escassez hídrica crônica observada no Brasil entre 2012 e 2021 explica parte importante de nosso desempenho macroeconômico ruim na média desse período, na medida em que se tratou de um choque de oferta desfavorável relevante, limitando a atividade e pressionando a inflação.

Contudo, o volume de chuvas observado entre outubro de 2021 e abril de 2022 foi bem próximo da média histórica (em contraste com o observado em boa parte do período 2012-2021), de modo que hoje os reservatórios utilizados para a geração de hidreletricidade estão com a maior armazenagem desde 2011/12 (algo que também foi viabilizado pelo fato de que a geração eólica e fotovoltaica avançou expressivamente nos últimos anos, tendo respondido por 13,6% do total em 2021, contra 8,6% em 2018, 3,7% em 2015 e 0,9% em 2012, segundo a EPE). Desse modo, seria de se esperar, com o forte alívio dessa restrição de oferta, que o PIB deste ano tivesse um desempenho ainda mais favorável do que as projeções atuais apontam e do que aquele sugerido pelo contrafactual.

A análise apresentada acima ainda é incompleta, na medida em que diversas medidas/reformas importantes aprovadas nos últimos anos tendem a ter efeito mais diferido no tempo, no médio e longo prazo. Não obstante, é preciso avaliar o impacto líquido dessas várias “reformas, contrarreformas e não reformas” (em alusão ao título do ótimo artigo de Pedro Cavalcanti e Renato Fragelli, publicado no Valor no final de julho).

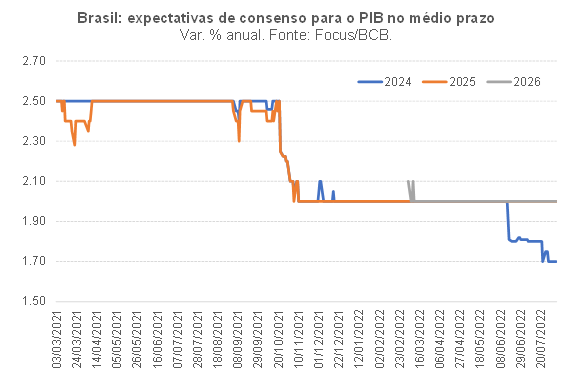

Uma forma de aquilatar isso é por meio da observação das expectativas de consenso para a variação do PIB brasileiro no médio e longo prazo – algo que pode ser considerado como uma proxy da avaliação dos analistas do mercado sobre o ritmo do PIB potencial brasileiro. Como pode ser notado na figura abaixo, houve uma forte reavaliação para baixo, no final de 2021, da variação esperada do PIB brasileiro no médio prazo, que passou de cerca de 2,5% a.a. para perto de 2% a.a. Vale notar que desde meados de 2016 essas projeções de consenso para a variação do PIB brasileiro 3 a 4 anos à frente vinham oscilando em torno de 2,5% a.a.

O timing dessa forte revisão para baixo das perspectivas para o PIB potencial brasileiro coincidiu com a mudança realizada no teto de gastos no final do ano passado, bem como com um crescente tensionamento do ambiente político/institucional doméstico.

Convém notar que um crescimento potencial de cerca de 2% a.a. (o que daria cerca de 1,5% a.a. em termos per capita, considerando as projeções mais recentes de evolução da população do IBGE) praticamente não gera convergência de nosso PIB per capita em relação aos dos EUA, já que o crescimento potencial esperado pelo CBO para o país está em torno de 1,8% a.a. em 2022-2030 (+1,4% a.a. em termos per capita). Um crescimento potencial de 2,5% a.a., como se estimava até meados do ano passado, ainda geraria alguma convergência, embora lenta.

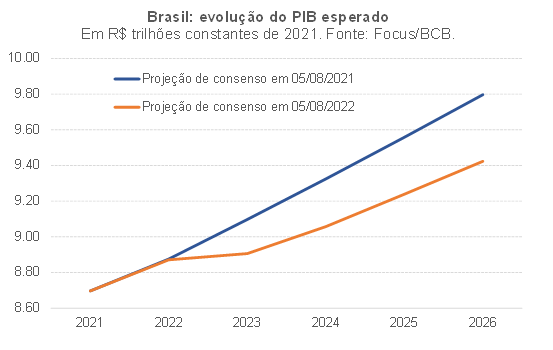

A figura abaixo dá uma ideia da diferença acumulada ao longo dos anos das diferenças entre as taxas de variação projetadas para o PIB brasileiro no começo de agosto de 2021 e agora. O cenário mais recente indica um PIB em 2026 R$ 370 bilhões menor do que o cenário de um ano atrás (em valores constantes de 2021).

Portanto, além de não ter claramente se destacado positivamente em relação aos peers ao longo do período 2019-2022, as perspectivas para o PIB brasileiro para os próximos anos se deterioraram de forma bastante significativa desde o final do ano passado, passando a prever, pela primeira vez em muito tempo, uma virtual ausência de convergência em relação às economias mais avançadas.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] No Fiscal Monitor de outubro de 2021, o FMI projetava uma redução de 0,8 p.p. do resultado primário brasileiro ajustado pelo ciclo entre 2021 e 2022, em % do PIB potencial. Ou seja, a instituição esperava uma postura contracionista da política fiscal no Brasil em 2022. A edição mais recente do Fiscal Monitor, de abril deste ano, já indicava uma piora do primário ajustado de 1,2 p.p. nesse ínterim – ou seja, uma política fiscal expansionista no ano corrente. E isso foi antes da aprovação efetiva do PLP 18/2022 e da discussão e aprovação da PEC 1/2022 (“Kamikaze”).

[2] Estudo recente elaborado por mim, publicado no Observatório de Política Fiscal, aponta que as receitas brutas da União associadas à extração de recursos naturais, que foram de cerca de 1% do PIB ao ano em 2018-20, chegaram a 1,85% em 2021 e deverão atingir cerca de 2,3% em 2022. Embora minhas projeções apontem para um acréscimo médio anual de 1,2 p.p. do PIB ao ano dessas receitas entre 2022 e 2030 em relação à média do período 2011-20 (quando foram de 0,92% do PIB), tais receitas são altamente voláteis (em 2023 deverão recuar em cerca de 0,6 p.p. do PIB ante 2022, por exemplo) e estão associadas à exploração de recursos finitos. Desse modo, elas não deveriam ser utilizadas para bancar desonerações tributárias recorrentes e/ou para aumento de despesas correntes, até mesmo porque o Brasil continua em uma situação de elevada fragilidade fiscal.

[3] Utilizei as projeções de consenso mais recentes disponíveis para os países que compõem o contrafactual brasileiro. Algumas dessas projeções advieram do Global Economic Prospects de junho de 2022 do Banco Mundial. Outras foram obtidas no Consensus Forecasts mais recente (agosto de 2022). No caso do Brasil, utilizei as projeções de consenso mais recentes do boletim Focus/BCB. Vale notar, ainda, que não há projeções para o PIB do Líbano para 2023 e 2024 (o PIB do país apresentou queda média de 13% a.a. em 2019-2021 - tanto por conta da pandemia como, também, do incidente que destruiu o porto de Beirute no final de 2020 -, e deverá recuar 6,5% neste ano). Como o peso desse país é bem pequeno no contrafactual brasileiro (0,4%), eu redistribui esse percentual dentre os demais países para os anos de 2023 e 2024.

Deixar Comentário