Banco Central Europeu (ECB): a visão depois da última reunião

Salvo mudança dramática no cenário prospectivo, juro europeu atingiu platô e só deve haver condições para ciclo de cortes a partir do 2º semestre/2024. Mas guerra retórica pedirá cortes se atividade europeia continuar frustrando.

A decisão de política monetária mais recente do Banco Central Europeu (ECB) era um close call. Em sua maioria, os analistas de mercado esperavam que a autoridade monetária europeia mantivesse os juros parados na decisão de setembro, provavelmente emulando a estratégia de start/stop que passou a ser implementada pelo Banco Central americano (FED) – ou seja, uma manutenção dos juros não significaria o fim do ajuste monetário, mantendo a porta aberta para movimentos posteriores, em função do comportamento dos dados[1].

Outra corrente, minoritária e na qual estávamos incluídos, entendia que o balanço de riscos era suficientemente enviesado para garantir uma elevação dos juros na reunião de setembro, abrindo, a partir de então, o debate sobre a conveniência de ajustes posteriores. Era inequívoco que a atividade europeia já dava sinais de desaceleração nos últimos meses, mas o comportamento da inflação – seja quantitativo, seja qualitativo – referendava que o ciclo de ajuste monetário ainda não fosse interrompido.

Confirmando o nosso call, e contra a visão hegemônica do mercado, o ECB elevou as suas taxas de juros referenciais em 25bps na reunião de setembro – levando as taxas referenciais de refinanciamento, de empréstimos e sobre os depósitos a, respectivamente, 4,50%a.a., 4,25%a.a. e 4,00%a.a.

Aqueles que acompanham o nosso posicionamento sobre o tema sabem que, há muito tempo, definimos a reunião de setembro como um marco importante. Não só pela comunicação da decisão, mas também devido à publicação trimestral das novas projeções condicionais do staff do ECB, tanto para a atividade como para a inflação. Com isso, a autoridade monetária europeia teria plenas condições de recalibrar a sua comunicação, contrapondo razões para continuar a subir os juros nas próximas reuniões de política monetária (o que achávamos improvável) a razões para manter as taxas referenciais europeias paradas por um período suficiente prolongado (o que sempre nos pareceu o cenário mais provável).

Nesse aspecto, o comunicado do ECB foi taxativo ao dizer que, na visão do Comitê Executivo, os juros europeus atingiram um patamar que, se mantido por tempo suficiente, seria capaz de promover a convergência inflacionária ao longo do horizonte relevante. Estritamente falando, a comunicação oficial não descarta elevações adicionais, mas, olhando nos detalhes, emerge um certo conforto com a manutenção do atual patamar de restrição monetária. Elevações adicionais dos juros exigiriam surpresas negativas relevantes; o “conjunto da obra” sugere que os juros europeus atingiram um platô.

Em termos de projeções, o novo cenário condicional do ECB mostra que a inflação projetada subiu 20bps no biênio 2023-2024, para, respectivamente, 5,6% e 3,2%, refletindo especialmente maiores pressões nos itens mais voláteis (como alimentos e energia). A inflação projetada para 2025 reduziu 10bps, estando agora em 2,1%. Já nos núcleos, especialmente o “ex-alimentos e energia”, vemos mínimos ajustes à baixa nas projeções até o fim do horizonte projetado, estando agora em 2,9% para 2024 e em 2,2% em 2025. Ou seja, por onde quer que se olhe, o ECB segue vendo uma inflação superior ao seu objetivo de médio prazo de 2,0%.

Em paralelo, houve grande revisão negativa do cenário prospectivo de atividade, especialmente no curto prazo, com novas projeções de crescimento do PIB de +0,7% em 2023 (-20bps frente à projeção anterior), +1,0% em 2024 (-50bps em relação à projeção anterior) e +1,5% em 2025. Na visão oficial, a política monetária tem sido efetiva em reduzir a demanda agregada, e seguem relevantes os riscos prospectivos – inclusive, quando da publicação das projeções oficiais, com a construção de cenários alternativos que consideram desenvolvimentos negativos na China e nos mercados internacionais.

Da combinação das projeções de inflação e atividade, parece evidente que o ECB segue priorizando o combate inflacionário, mesmo que reconheça que a atividade perdeu vigor. A discussão mais relevante, daqui em diante, passa a ser sobre por quanto tempo a restrição monetária será mantida – e, com as projeções oficiais apresentadas, aumentará enormemente a pressão do mercado para que se discuta quando começará o ciclo de cortes de juros na Europa.

Essa guerra retórica já começou, com a primeira batalha no Q&A posterior à decisão da autoridade monetária de setembro de 2023. Christine Lagarde, presidente do ECB, já fez ajustes na comunicação oficial, de forma a evitar que a parte mais longa da estrutura a termo dos juros europeus afunde, precificando cortes em velocidade e magnitudes indesejáveis. A despeito de ressaltar que contribuições relevantes já foram feitas para trazer a inflação de volta à meta no horizonte relevante, Lagarde deixou claro que o debate deve mudar para a duração do aperto, mas sem confirmar que os juros estão em seu pico. É, evidentemente, uma tarefa retórica ingrata, especialmente se atividade europeia der sinais adicionais de enfraquecimento adiante.

Em conclusão, nos parece razoável entender que, de um lado, seriam necessárias mudanças substanciais no cenário prospectivo para referendar elevações adicionais dos juros europeus. De outro lado, no entanto, não vemos espaço para que as taxas de juros sejam reduzidas até, pelo menos, meados do ano que vem – a inflação segue muito elevada e fora da meta por tempo excessivamente longo, trazendo riscos às expectativas e à formação de preços.

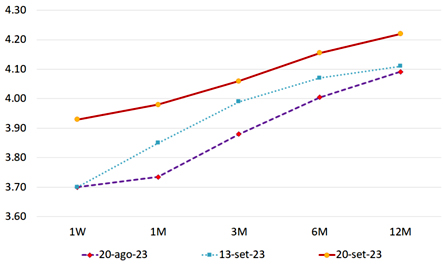

Ao menos por enquanto, a estrutura a termo europeia segue praticamente estável durante os próximos 12 meses (gráfico 1), referendando o nosso cenário-base. Depois da última reunião do ECB (dia 14 de setembro), o ajuste nos juros curtos foi muito maior do que nos longos: desidrataram as apostas em elevações adicionais, e, neste termo de um ano, também não há precificação de cortes das taxas referenciais europeias.

Gráfico 1: Estrutura a termos dos juros europeus (taxas interbancárias, %a.a.)

Fonte: Bloomberg e ECB.

O balanço de riscos nos parece suficientemente equilibrado, ainda que o grau de incerteza remanescente seja relevante. Atenção especialmente, nos próximos meses, ao comportamento da atividade europeia, e, em específico, do mercado de trabalho europeu: surpresas negativas (positivas) podem referendar uma antecipação (atraso) do início do ciclo de cortes de juros, ainda que, em nosso cenário-base, os juros europeus devam permanecer parados por um longo período.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse artigo foi originalmente publicado como Destaque BRCG. Mais informações em www.brcg.com.br

Deixar Comentário