Curtindo a vida adoidado... mas o risco é esquecer as reformas

Taxa de câmbio próxima do nível anterior ao evento JBS, juros e inflação em queda, sinais mais claros de recuperação da atividade e Ibovespa em novo máximo histórico. Quem acompanha o noticiário econômico e vê o comportamento recente dos mercados fica com a impressão de que os economistas estão sempre procurando fantasmas onde eles não existem, e que a tão falada necessidade de reformas estruturais é mais um exagero dos derrotistas de plantão.

Economistas devem tentar ver além. Não é uma questão de procurar fantasmas, mas sim de antecipar tendências e movimentos estruturais. Nem sempre os preços vão na mesma direção, o que aliás é absolutamente natural: a história de que os mercados sempre antecipam pressupõe que não existem fricções, incertezas e paixões na tomada de decisão. Sabemos que a realidade é mais complicada.

Em dito isso, minha ideia é fazer alguns comentários sobre os movimentos recentes em preços (câmbio e bolsa) e, depois, sobre o que eles dizem a respeito da agenda de reformas. Em ambos os casos, o ponto central é separar o que são eventos domésticos do que são eventos internacionais.

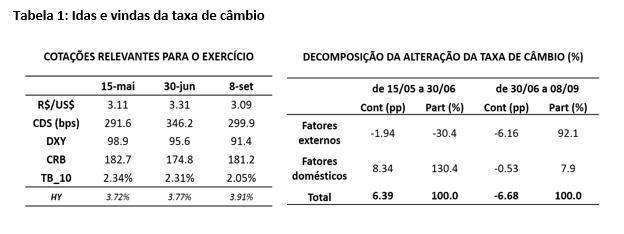

No câmbio, desenvolvemos aqui no IBRE uma metodologia que faz exatamente isso, apoiando-se no comportamento do risco-país e de fatores globais (como os juros americanos e preços de commodities) para fazer essa separação[1]. De meados de maio (pré-JBS) até o final de junho, a taxa de câmbio saiu de R$ 3,10/US$ para R$ 3,30/US$, o que segundo nossos modelos foi atribuído basicamente a fatores domésticos. Até esse ponto nenhuma surpresa; mergulhamos em um imbróglio político que nos fez “perder o passo” da agenda de reformas e passamos por momentos de governabilidade bastante abalada.

Do fim de junho até o início de setembro, voltamos basicamente para o mesmo lugar em termos de câmbio, com uma bela reorganização das forças políticas em torno do governo (mesmo com uma segunda denúncia em jogo) e vitórias importantes nas agendas trabalhista e de crédito. Logo, a volta é doméstica, certo? Errado! Tivemos sim um vetor interno que ajudou (um pouquinho), mas a enorme parte do movimento veio de fora: juros internacionais mais baixos, dólar fraco e algum aumento dos preços das commodities levaram a uma compressão de risco emergente e à manutenção de liquidez abundante. Risco-Brasil para baixo, influxo de capital e real mais forte.

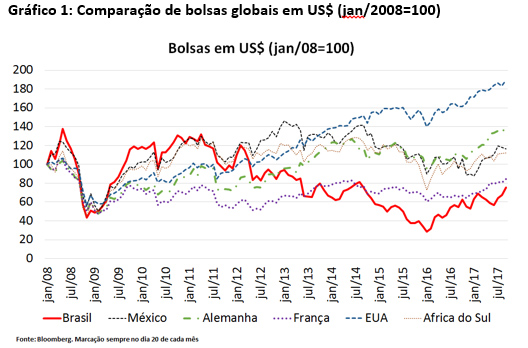

Essa ajuda global também pode ser percebida no comportamento da bolsa brasileira, ainda que outras nuances tenham sua contribuição. Por um lado, a história corriqueira de que o crescimento das cotações seria resultado da antecipação de melhores resultados futuros tem seu apelo em um cenário de (início da) recuperação econômica e provável manutenção dos juros em patamar baixo por longo período. Continuo com dúvidas a respeito da real capacidade de antecipação dos agentes, mas é uma narrativa possível, em especial nos últimos meses.

Por outro lado, também é importante reconhecer que o IBOVESPA, ao contrário do que aparece na grande mídia, não está nem perto do máximo histórico (início de 2008) – um simples ajuste pela inflação ou pela moeda (por exemplo, Ibovespa em US$) mostra que ainda estamos longe do pico. Mais ainda, nossa posição em relação a outras bolsas globais (em US$) continua bastante deprimida ao olharmos prazos mais longos – a fanfarra recente parece um tanto exagerada.

Nesse sentido, em um mundo de liquidez abundante e busca por retornos, também é possível construir a narrativa de que a valorização recente do mercado acionário tem muito da identificação de uma assimetria por parte dos investidores (em especial estrangeiros) e pouco de uma aposta em nossa melhora estrutural (pelo menos ainda não). Compra-se Brasil porque ele está barato e tem alguma perspectiva, nessa ordem. De novo, parece-me que a atribuição a movimentos domésticos é somente parte da história.

Como essa evolução dos preços afeta a agenda de reformas? Infelizmente, não joga a favor. Com um comportamento tão positivo dos preços – independentemente de ser devido a questões domésticas ou externas – e sinais mais claros de uma retomada não inflacionária da economia – ou seja, juros devem permanecer baixos pelo menos durante 2018 –, é perfeitamente compreensível que o senso de urgência esteja se perdendo: nada de agenda difícil, é hora de aproveitar a maré boa.

Compreensível, mas extremamente perigoso. A janela de oportunidade para as reformas está se esvaindo e não estamos fazendo o nosso dever de casa (ao menos na intensidade que deveríamos, sem tirar o mérito de avanços como a reforma trabalhista e a aprovação da TLP). Quando o bom momento mundial virar, nossas questões estruturais vão emergir: se não avançarmos na agenda reformista, temos muito mais razões para desconforto e preocupação (fiscal, fiscal, fiscal e, depois, eficiência e produtividade) do que para otimismo.

[1] Quem tiver interesse pode procurar nossa Nota Técnica “Câmbio nominal: fatores internos ou externos em sua dinâmica recente” de out/16 ou ler o artigo “Economia brasileira ganha tempo com o cenário externo” publicado no Boletim Macro do IBRE de jul/17.

Deixar Comentário