Dificuldades da nova regra fiscal

Arcabouço leva a salto de gasto em 2024, tem risco de sobrevivência política e traz ajuste muito lento, o que piora com PIB volátil. Limites de alta de gasto de 0-1,9% em vez de 0,6-2,5% ampliariam chance de estabilizar dívida.

O Ministério da Fazenda apresentou recentemente o projeto de lei que altera o arcabouço fiscal brasileiro. Uma vez aprovado o projeto substituirá a regra do teto de gastos.

Esta nota se propõe a entender como as finanças públicas evoluirão nos próximos anos condicionadas a esse novo arcabouço. Discutimos alguns problemas da regra fiscal e em seguida sugerimos um aprimoramento que poderia aumentar a probabilidade de sucesso.

Identificamos 4 problemas críticos do novo arcabouço.

O primeiro é o alto crescimento do gasto público que a regra gera para 2024. Na formulação do arcabouço, a definição do que é a receita recorrente e os deflatores usados foram feitos tal forma a maximizar o crescimento da despesa em 2024. Estimamos que o gasto do governo central deve crescer no próximo ano aproximadamente 4% em termos reais.

O segundo é de ordem existencial – o novo arcabouço não parece ser coerente com as promessas que foram feitas durante a campanha e nem com as promessas que o governo, já empossado, segue fazendo.

O terceiro problema é em relação ao ritmo de ajuste. A regra apresentada, com gastos crescendo a uma taxa de 70% ou 50% do crescimento real da receita, gera uma melhora muito lenta do resultado primário. Assim, mesmo se a regra for mantida por um longo período, o país voltará a ter superávits primários apenas em 2031 e caso o PIB cresça em linha com o potencial em cada um dos próximos 8 anos.

Por fim, a regra tem um quarto e último problema relevante. A volatilidade do PIB – e não apenas o crescimento médio – e da receita interfere bastante na trajetória esperada de resultados fiscais. Como o crescimento real do gasto é limitado entre 2,5% e 0,6%, crescimentos do PIB superiores a 3,5% ou abaixo de 0,9% têm efeitos não lineares sobre o resultado fiscal. O resultado é que quando consideramos a elevada volatilidade histórica do PIB brasileiro, o desempenho esperado das contas públicas para os próximos anos é pior do que se considerarmos um crescimento constante.

O resultado é que a probabilidade de o arcabouço da forma que foi proposto conseguir estabilizar a dívida é baixo mesmo com aumento da carga tributária.

Problema 1: gasto muito elevado em 2024

Para 2024, o governo usou um artificio de adotar uma métrica pouco usual de receita recorrente que não retira todas as receitas extraordinárias, mas apenas algumas delas. A proposta deveria ter retirado todas as receitas atípicas para efeito de definição da receita recorrente a ser usada. Entretanto, o texto não classifica como receitas atípicas aquelas provenientes de Refis ou dos saques das contas inativas do fundo do Pis/Pasep, por exemplo. O texto também prevê uma forma de deflacionar pouco usual para as estatísticas fiscais, ao acumular a receita nominal dos últimos 12 meses e deflacionar a sua variação contra os 12 meses anteriores pelo IPCA, ano contra ano, em vez de obter uma série real deflacionando mês a mês e daí extrair o seu crescimento real. Esse detalhe sutil gera uma diferença grande para o próximo ano por conta da desinflação que tivemos na segunda metade de 2022, em grande parte decorrente da queda do ICMS sobre alguns itens no mesmo período. Adicionalmente, o timing dos deflatores foram cuidadosamente escolhidos para maximizar o crescimento do gasto em 2024. Note que o governo olha para a variação real da receita até junho, mas usa o IPCA até dezembro para reajustar as despesas. Dessa forma, o gasto nominal de 2024 será o nível do gasto da LOA de 2023 inflacionado pelo IPCA de 2023 (aproximadamente 6%) e ainda terá um ganho de 2,5% por conta do crescimento real da medida de receita recorrente escolhida.

Como consequência, o gasto público em 2024 deve apresentar um crescimento nominal de 8,5% e um crescimento real de 4,3% (usando o IPCA esperado pelo Focus para 2024). Assim, na prática, o governo não precisará fazer muitas escolhas no próximo ano em termos de priorizar recursos para essa ou aquela área. Nesse ambiente de forte crescimento do orçamento público, o resultado primário do ano que vem pode frustrar as metas do governo. Note que, para o resultado primário do governo central não piorar em 2024, o governo precisa que as receitas cresçam mais de 4% em termos reais, isso em um ano que o boletim Focus estima que o PIB deve crescer 1,4%.

Problema 2: sobrevivência do arcabouço fiscal

Um problema fundamental é que nos parece que esse arcabouço em algum momento entrará em contradição com as promessas e a agenda do atual governo. Da forma como foi proposta, a regra prevê um limite global sobre as despesas. A experiência brasileira com regras fiscais nos sugere que quando a regra entra em contradição com o projeto político predominante, quem sai perdendo é a regra fiscal.

O governo terá o desafio de compatibilizar as políticas que vem prometendo dentro de um limite de gastos. A regra será capaz de compatibilizar simultaneamente aumentos reais do salário mínimo, de transferências de renda aos mais pobres, aumento dos investimentos, e expansão das rubricas de saúde e educação?

Tentamos sintetizar esses desafios em uma métrica: o quanto sobrará para as demais despesas caso o salário mínimo seja reajustado pelo PIB real médio dos últimos dois anos, o benefício médio do Programa Bolsa Família cresça em termos reais junto com a regra do salário mínimo, o investimento fique ao menos no mesmo patamar orçado para 2023 como percentual do PIB e as rubricas de saúde e educação evoluam conforme o crescimento da receita. O que chamamos de demais despesas aqui são todas as despesas sujeitas à regra fiscal, excluindo gastos com saúde, educação, investimento e excluindo também as despesas indexadas ao salário mínimo. Nesse caso, as demais despesas terão que ser cortadas em cerca de 1% do PIB até 2026. O governo vai aceitar fazer um ajuste de mais de um ponto percentual do PIB nos gastos ao longo de seu mandato para conseguir manter o arcabouço? Teríamos que ver cortes expressivos em outros componentes sensíveis da despesa, como por exemplo cultura, funcionalismo público, segurança.

Regras fiscais precisam de credibilidade para serem críveis, e isso passa por um efetivo comprometimento político. Como já mostramos aqui, em 2024 o gasto crescerá mais de 4% em termos reais. Será que o governo vai respeitar esse arcabouço quando for obrigado a ter um crescimento real do gasto mais modesto, inferior a 1% em 2025, por exemplo?

Problema 3: ajuste lento

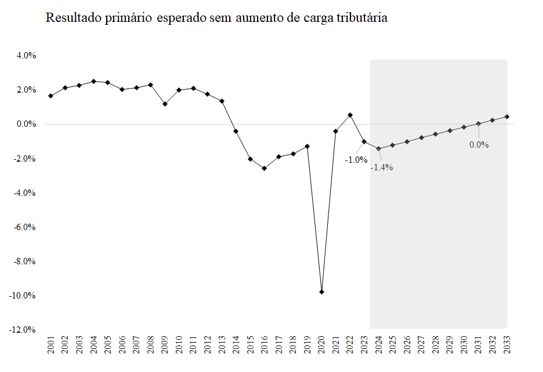

Partindo de um déficit primário, projetado pelo governo em seu último relatório bimestral, de 1,0% do PIB neste ano e aplicando a regra proposta, obtemos a trajetória de primário que está ilustrada abaixo. O primeiro problema é que, na ausência de aumento da carga tributária, o arcabouço fiscal leva a uma piora do resultado primário em 2024 por conta do crescimento muito elevado do gasto público. A partir daí, o mecanismo entrega uma convergência bastante gradual do resultado primário, grosso modo de pouco mais de 0.1 p.p. do PIB de melhora ao ano em média, com a retomada de superávits apenas em 2032. Nessa simulação, temos como hipótese o PIB crescendo conforme as previsões do Focus para 2023 e 2024 e 1.5% a.a. daí em diante.

Problema 4: elevada volatilidade do PIB brasileiro torna o ajuste ainda mais lento

O novo arcabouço fiscal limita o crescimento real do gasto entre 0,6% e 2,5% ao ano. Isso significa que não há conexão direta entre receita e despesa quando o a receita cresce menos do que 0,9% ou mais do que 3,5%. Como o PIB brasileiro é bastante volátil, é provável que isso ocorra várias vezes nos próximos anos. Com o teto de gastos, bastava conhecermos o nível do PIB para sabermos qual seria o resultado primário. Com o novo arcabouço, o caminho (e não apenas o nível atual) que o PIB percorre também importa para determinar o resultado primário de um dado ano.

Como o crescimento potencial do Brasil é baixo, acaba sendo mais provável vermos crescimentos abaixo de 0,9% do que acima de 3,5%. O que significa que a despesa poderá crescer, na prática e em média, a uma taxa superior a 70% da receita. Apenas a título de exemplo, nos últimos 10 anos tivemos 4 anos com crescimento inferior a 0,9% e apenas um ano com crescimento superior a 3,5%.

Outro ponto que vale destacar é o efeito de uma recessão sobre a trajetória de primário. No cenário em que há uma contração do PIB, as receitas tendem a cair em termos reais, enquanto a despesa manterá seu crescimento real definido pelas receitas do ano anterior e, para o ano seguinte, seguirá crescendo em termos reais em pelo menos 0.6%. No ano subsequente, quando tivermos uma recuperação cíclica da receita, o crescimento do gasto deve ser forte, o que vai piorar a trajetória fiscal.

Como resultado, sempre que houver uma recessão, a consolidação fiscal será adiada. O resultado primário apresentará uma deterioração e sem mecanismos efetivos de ajuste no ano seguinte: mesmo que, por conta da recessão, a meta de primário seja descumprida no ano anterior e portanto o gatilho dos 50% seja acionado, ele provavelmente será inócuo: a receita terá tido crescimento negativo e portanto a despesa crescerá no piso da regra. No ano seguinte à recessão, em caso de crescimento do PIB acima da média, a receita crescerá novamente e isso propiciará alguma recuperação do primário, já que a despesa estará no piso, mas no ano subsequente, a despesa crescerá perto do limite superior, dado o crescimento do PIB no pós-recessão, enquanto a receita possivelmente estará em desaceleração passado o payback da recessão.

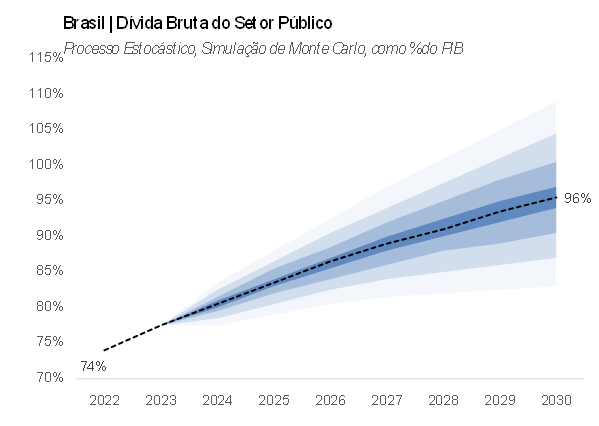

Tentando incorporar a incerteza inerente ao comportamento futuro do crescimento nas nossas simulações, fizemos uma simulação de Monte Carlo levando em conta a volatilidade histórica do PIB brasileiro e o crescimento potencial que estimamos ser de 1,5%. Com cada trajetória de PIB, estimamos a receita e em seguida a trajetória de gastos. Dessa forma, podemos obter um intervalo de estimativas para o resultado primário e para a dívida bruta do setor público. Como já mostramos neste artigo, o primário converge de maneira gradual e a dívida segue sua trajetória de crescimento sem perspectiva de estabilização, até ultrapassar 96% do PIB no final da década.

Sugestão para o aprimoramento da regra

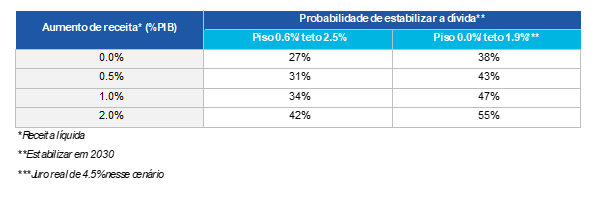

A tabela abaixo mostra as probabilidades de estabilização da dívida em 2030 a depender do aumento de receitas que consideramos, para fins de simulação, efetuado integralmente em 2024. Também sensibilizamos as probabilidades a depender dos parâmetros da regra: em um desenho alternativo, em que a despesa tem um piso menor, de 0.0% real ao invés de 0.6% e também um teto menor, de 1.9% real ao invés de 2.5%, a probabilidade de estabilização da dívida é quase 15 p.p. maior em caso de aumentos de receita da ordem de 1% do PIB.

Note que com uma pequena redução do gasto de 0,6% ao ano, a probabilidade de sucesso do plano de estabilização aumentaria bastante. Mesmo sem nenhum aumento de receita, o novo arcabouço fiscal teria aproximadamente 40% de chance de estabilizar a dívida em 2030.

Por último, apenas uma ressalva: a tabela acima tem uma fragilidade que vale ser destacada. Nós não estamos colocando nenhum efeito negativo sobre o crescimento do PIB proveniente do aumento de carga tributária. Dessa forma, os números apresentados nas simulações com aumento de carga tributária podem ser irrealistas. O que reforça a importância de reduzir o crescimento médio do gasto público para elevar a probabilidade de estabilização da dívida do setor público.

As opiniões emitidas nesta publicação são de exclusiva e de inteira responsabilidade dos autores, não refletindo, necessariamente, a opinião da SPX Capital.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário