Disparidades na percepção e na resposta ao cenário econômico entre mulheres e homens

Com dados da Sondagem do Consumidor da FGV analisamos disparidades entre mulheres e homens na percepção da conjuntura econômica e expectativas futuras. Diferenças refletem fatores socioeconômicos, culturais e históricos.

A Sondagem do Consumidor do FGV IBRE gera indicadores passíveis de desagregação com base em características sociodemográficas e no município objeto da pesquisa. Dentre as análises possíveis, destacam-se as aberturas por sexo, contemplando a variação ao longo do tempo para mulheres e homens desde o início da série histórica em 2005.

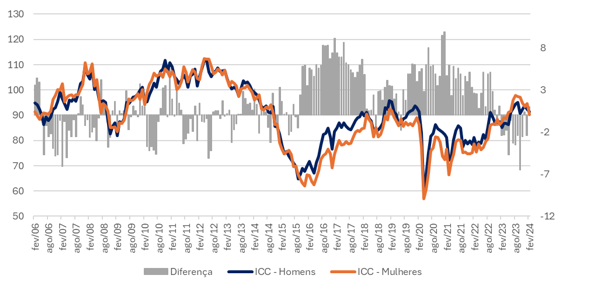

Ao analisar o comportamento do indicador-síntese da pesquisa - o Índice de Confiança do Consumidor - ao longo dos anos, percebe-se uma tendência de aproximação entre mulheres e homens durante períodos de recessão e de descolamento nas saídas a partir de crise, especialmente a partir de 2015. Em períodos de recuperação da atividade econômica, a confiança feminina tende a ficar inferior à dos homens. Esse comportamento pode ser observado a partir do fim de 2015, quando buscava-se recuperar a confiança que perdida durante a recessão de 2014-2016; e após a crise com o primeiro choque da covid-19, em 2020. As disparidades de percepção entre gêneros em períodos de incerteza e de recuperação da atividade podem ser atribuídas a uma combinação de fatores sociais e econômicos, como tipo de ocupação, disparidades salariais, responsabilidades familiares e domésticas, expectativas sociais e culturais em relação ao papel das mulheres na economia, além de percepções diferenciadas sobre risco.

Gráfico 1 – Índice de Confiança dos Consumidores - por sexo

Fonte: FGV IBRE. Elaboração: autora

Passada a crise, o quadro torna-se bem diferente. Em 2023, por exemplo, a confiança das mulheres superou consistentemente a dos homens ao longo de dez meses consecutivos, abrangendo o período entre fevereiro e novembro. Foi a mais longa sequência favorável à confiança feminina desde 2006, quando ela ficou 16 meses acima da masculina.

O resultado do ano passado parece ser temporário, uma vez que em 2024 o ICC feminino voltou a ficar abaixo do ICC masculino.

Entre os indicadores que integram o Índice de Confiança, observa-se que a percepção das mulheres em relação à situação atual tende a ser, na maior parte do tempo, mais favorável que a dos homens., enquanto as expectativas em relação aos meses seguintes feitas pelos homens são mais otimistas que as das mulheres. Cabe destacar que, nos dados não padronizados[1], a discrepância entre os indicadores de gênero é significativamente maior, em linha com estudos internacionais. Como exemplo, o indicador que avalia a situação financeira atual revela uma perspectiva consideravelmente menos favorável para as mulheres, situando-se, em média, 15 pontos abaixo do mesmo indicador para os homens. Novamente, tal resultado pode sugerir como mulheres e homens respondem, observam e se inserem na economia.

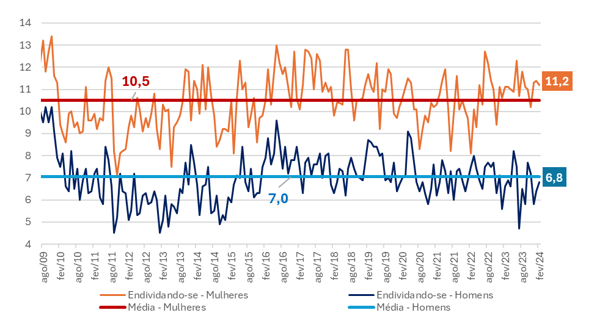

Um outro resultado interessante é a diferença das respostas sobre a situação financeira pessoal. Historicamente, a parcela de consumidores afirmando estar se “endividando” é mais respondida por mulheres do que por homens, como mostra o gráfico 2. Na média do período entre 2009 e 2024, 10,5% das mulheres estão se endividando, enquanto 7,0% dos homens se encontram nessa situação, uma diferença de 3,5 pontos percentuais (p.p.). Em fevereiro de 2024, último dado disponível, essa diferença se ampliou para 4,4 p.p., com 11,2% das mulheres respondendo que estão se endividando, contra 6,8% dos homens.

Gráfico 2 – Parcela dos consumidores que está se endividando - por sexo

Fonte: FGV IBRE. Elaboração: autora

A discrepância nas respostas sobre a situação financeira dos consumidores, onde uma proporção maior de mulheres relata estar endividada em comparação com os homens, novamente sugere disparidades de gênero, agora em termos de saúde financeira e gestão de finanças pessoais. Essa diferença pode ser atribuída a uma variedade de fatores, incluindo diferenças nos padrões de consumo, nas responsabilidades financeiras e nas oportunidades de renda entre homens e mulheres. Mulheres podem enfrentar desafios adicionais, como disparidades salariais e custos de cuidados familiares, que podem contribuir para uma maior incidência de endividamento, ou mesmo uma maior sensibilidade ao tema.

Além disso, vale mencionar que em 90% dos 20 meses entre julho de 2022 e fevereiro de 2024, o percentual de mulheres sinalizando que estavam se endividando esteve acima da média histórica. Entre os homens, na mesma janela de comparação, esse desenho é mais equilibrado e em somente 45% dos meses o percentual de endividamento dos homens estava acima da média histórica.

Esse resultado recente ratifica a existência de disparidades na percepção sobre a economia entre mulheres e homens, o que pode ter sido amplificado pela pandemia. Com as crianças em casa devido às medidas de restrição, as mulheres enfrentaram uma sobrecarga ainda maior de responsabilidades domésticas num momento em que muitas perderam seus empregos. Quando a economia começa a se recuperar, as mulheres podem levar mais tempo para retornar ao mercado de trabalho, seja devido à discriminação de gênero que enfrentam, seja porque já estão de alguma forma defasadas em termos de habilidades tecnológicas. Ainda, durante boa parte desse período houve aceleração da inflação, o que possivelmente tenha sido mais sentido pelas mulheres, dada a persistência das disparidades salariais de gênero.

Além disso, o número de mulheres chefes de casa tem aumentado, o que coloca a mulher, por um lado, em uma posição de independência financeira, mas também de maiores responsabilidades financeiras. Nos casos de mães solteiras, essas responsabilidades precisam ser custeadas sozinhas. Embora essa independência financeira represente um avanço significativo para as mulheres, ela também pode contribuir para um aumento da pressão financeira e de endividamento, especialmente quando combinada com disparidades salariais e dificuldades em acessar oportunidades de renda iguais às dos homens.

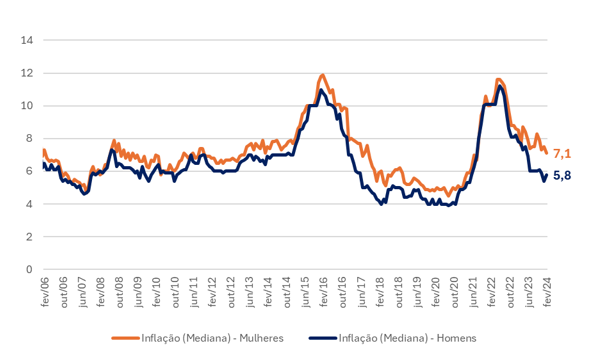

Mais um indicador a sinalizar discrepâncias de percepção entre mulheres e homens são as expectativas para inflação. Historicamente, as mulheres têm expectativas mais altas para os preços. Nos últimos meses essa diferença voltou a aumentar. Em fevereiro de 2024, as expectativas para a inflação um ano à frente era de 7,1% para as mulheres e de 5,8% para os homens, uma diferença de 1,3 p.p..

Gráfico 3 – Expectativa de Inflação dos Consumidores - por sexo

Mais uma vez os resultados refletem disparidades de renda e experiências históricas de desigualdade de gênero. Os desafios adicionais no mercado de trabalho, incluindo salários mais baixos e oportunidades de carreira mais limitadas, podem gerar uma sensibilidade maior às pressões financeiras e aos aumentos de preços entre as mulheres. Tais fatores parecem moldar a percepção econômica individual sugerindo que mulheres tendem a ter uma percepção mais sensível dos preços, também devido a responsabilidades financeiras diferenciadas, como compras domésticas e cuidado com a família. Isso respalda em uma previsão para a inflação mais pessimista e cautelosa por parte das mulheres.

Em suma, a análise dos dados revela uma série de disparidades de gênero na percepção e na resposta ao cenário econômico. Desde as diferenças na confiança entre homens e mulheres até as expectativas de inflação e a gestão das finanças pessoais, há uma clara influência das experiências históricas de desigualdade de gênero e das disparidades socioeconômicas na forma como homens e mulheres se inserem na economia. Esses resultados destacam a importância de se considerar as dimensões de gênero na formulação de políticas econômicas e sociais, visando mitigar as desigualdades e promover uma participação mais equitativa e inclusiva de ambos os sexos no desenvolvimento econômico.

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

[1] Os dados das Sondagens são padronizados para terem média 100 e desvio padrão 10 tendo como período de referência os 60 meses entre julho de 2010 e junho de 2015.

Deixar Comentário