Expectativas Focus para o IPCA: a média “puxa” a mediana?

Teste de Causalidade de Granger empreendido entre a média e a mediana das expectativas Focus para o IPCA permite concluir que a média ajuda a prever a mediana somente para algumas defasagens e em alguns anos da amostra.

Num contexto desafiador para o Banco Central em termos de desancoragem das expectativas de inflação tanto para 2022 quanto para 2023, com a média das expectativas já apresentando descolamento do centro da meta, é relevante procurarmos saber se essa divergência inicial tende a contaminar a mediana (principal índice das expectativas Focus aos olhos do mercado), e em que medida isso poderia acontecer.

A média, naturalmente mais volátil por incorporar as previsões mais extremas (“outliers”) dos agentes de mercado, algo que não ocorre com a mediana, pode ser interpretada como um indicador da tendência das expectativas de inflação. Já a mediana, mais robusta, por construção é o 50º percentil desse mesmo conjunto de dados. Nesse sentido, ao menos em tese, a média agiria como uma espécie de guia natural para a mediana.

Pensemos, por exemplo, num período de aceleração da inflação. Nesse caso, os mais pessimistas agentes de mercado com relação à inflação começariam a reajustar as suas expectativas de inflação, enquanto os menos pessimistas iriam mantê-las inalteradas. Esse processo de revisão das expectativas de inflação por parte dos agentes econômicos tem um impacto direto sobre a média, mas não sobre a mediana, só chegando a alterar o valor desta última quando o ponto que corresponde ao 50º percentil do conjunto dos dados for atingido.

A mesma lógica vale para um processo de desaceleração da inflação. Já num período de estabilidade inflacionária, sem nenhuma tendência clara, as possibilidades de a média impactar a trajetória da mediana ficam por conta de qual das duas metades dos dados indica um desvio maior (em valor absoluto) da inflação em relação à meta.

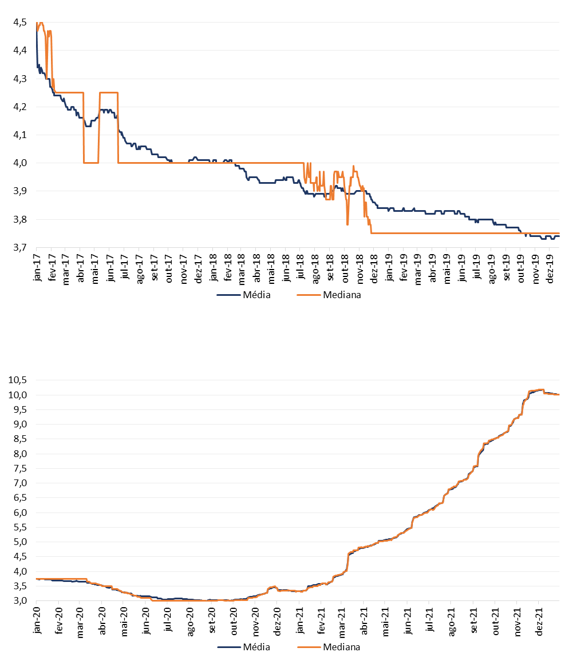

Com o intuito de ilustrar o raciocínio explicitado acima observamos os comportamentos da média e da mediana das expectativas Focus para o IPCA englobando um período que se estende até os quatro anos anteriores ao respectivo ano de referência. No gráfico abaixo está retratada a evolução das expectativas Focus para o IPCA de 2021. Vale destacar que os padrões observados a seguir também são válidos para os casos dos demais anos da década de 2010, aqui omitidos por questão de espaço. (Figura 1).

Figura 1 - Expectativas Focus IPCA 2021

Fonte: Banco Central do Brasil – Pesquisa Focus.

Nota-se das figuras que do horizonte total de cinco anos retratado acima, a média e a mediana não caminham muito juntas nos três primeiros anos (2017, 2018 e 2019), mas passam a convergir para números muito próximos uns dos outros nos dois anos finais (2020 e 2021). Este fenômeno dos anos iniciais pode estar sendo ocasionado pela presença de assimetria e curtose nos dados devido à maior incerteza acarretada pela maior distância temporal para o horizonte relevante da previsão, fazendo com que a média e a mediana sejam diferentes. À medida que a incerteza vai se dissipando com a redução do horizonte de previsão, esses dois fenômenos estatísticos deixam de estar presentes, aproximando a mediana da média.

Outro fator capaz de explicar essa ocorrência é a mudança na frequência com que os participantes de mercado atualizam as suas previsões de inflação à medida que o ano de referência se aproxima. É razoável imaginar que os investidores façam atualizações nos seus cenários de inflação numa frequência menor quando ainda estão longe do ano de referência do que quando estão mais próximos. Isso tende a contribuir para aumentar a precisão e diminuir a variância das previsões.

Sabemos que a alta correlação (aproximadamente 1) observada entre a média e a mediana não é sinônimo de causalidade. Para verificar se a média de fato ajuda a prever o comportamento futuro da mediana, ou se ocorre o contrário, o procedimento adequado reside em aplicar um teste de causalidade de Granger. Diz-se que uma variável x “Granger-causa” uma outra variável y se valores passados de x ajudam a prever o valor presente de y melhor do que previsões baseadas apenas nos valores passados do próprio y.

Na prática, pode ocorrer ausência de causalidade de Granger entre uma variável e outra, sendo possível também que cada uma das duas variáveis “Granger-cause” a outra. O número máximo de defasagens (lags) depende da frequência dos dados. Dados diários podem atingir um máximo de 50 “lags”. O alto número de “lags” se aplica nesse caso devido ao fato de os participantes de mercado atualizarem as suas previsões de inflação em intervalos de tempo variáveis.

O teste de causalidade de Granger requer que ambas as séries sejam estacionárias. Para testar isso lançamos mão do teste de Dickey-Fuller aumentado (ADF test) para checar a presença de raiz unitária nas séries da média e da mediana. Para o caso aqui examinado, o resultado indica não ser possível rejeitar a hipótese nula do teste de presença de raiz unitária, o que indica que ambas as séries são não estacionárias.

Diante disso, para podermos rodar o teste de causalidade de Granger, a solução é calcularmos a primeira diferença (?Médiat = Médiat – Médiat-1 e ?Medianat = Medianat – Medianat-1) de cada uma dessas séries e refazermos o teste de Dickey-Fuller aumentado. Desta vez, o resultado revela ser possível rejeitar a hipótese nula em favor da hipótese alternativa da estacionaridade. Podemos então, agora, partir para o teste de causalidade de Granger a partir das séries em primeira diferença.

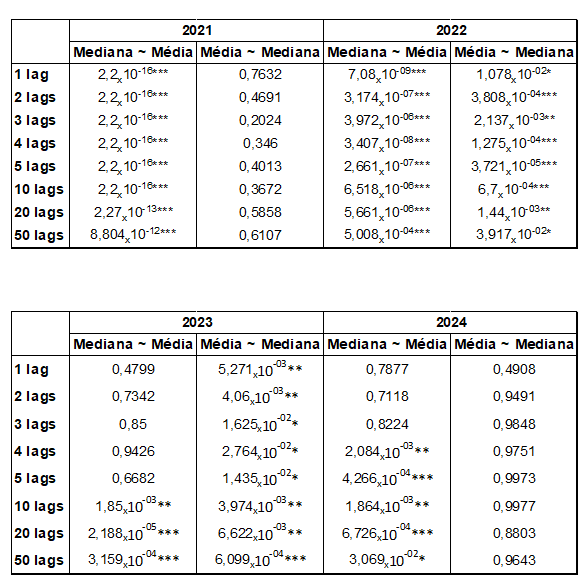

A hipótese nula neste caso é de ausência de causalidade de Granger. Rejeita-se a hipótese nula em favor da hipótese alternativa de presença de causalidade de Granger se o p-valor for menor que um determinado nível de significância (0,1%, 1% ou 5%). Os p-valores obtidos no exercício estão expressos na tabela a seguir. (Tabela 1). A regressão de y em x é dada por (y ~ x), de modo que a causalidade no sentido de Granger, quando presente, é da variável x para a variável y.

Tabela 1 - Teste de Causalidade de Granger entre a Média e a Mediana

das Expectativas Focus para o IPCA (2021-2024)

Nota: Asteriscos indicam a significância estatística encontrada ***

p<0,001, ** p<0,01, * p<0,05. A regressão de y em x é dada por: y ~ x.

Começando pelo ano de 2021, vemos que a média se apresentou como um bom previsor para a mediana, visto que podemos rejeitar a hipótese nula de ausência de causalidade de Granger para todas as defasagens. Já a mediana não se apresentou como um bom previsor para a média, uma vez que não podemos rejeitar a hipótese nula de ausência de causalidade de Granger para nenhuma defasagem.

O quadro para o ano de 2022 se apresenta até o momento com tanto a média como a mediana servindo de bons previsores uma para a outra em todas as defasagens analisadas.

Para efeitos mais práticos de análise de política monetária (visto que no segundo trimestre de 2022 o foco da política monetária será de 100% no IPCA do ano que vem), o ano de 2023 até agora se apresenta como tendo a mediana como um bom previsor da média para todas as defasagens observadas, e a média se colocando como um bom previsor para a mediana somente a partir de 10 dias de defasagem.

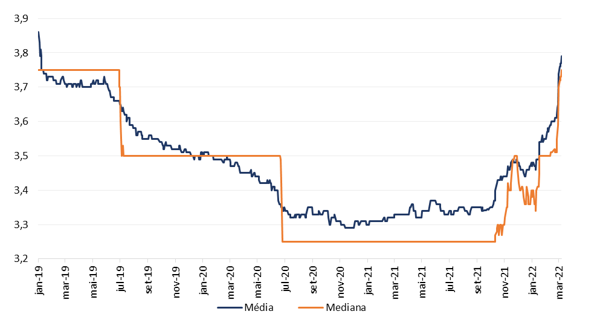

Uma dinâmica interessante emerge quando analisamos esses resultados conjuntamente com o exposto a respeito da Figura 1 no início do texto. Lá observamos que o período total de cinco anos para o qual se coletam as expectativas Focus para o IPCA de determinado ano pode, na verdade, ser subdividido entre dois períodos de comportamentos distintos entre a média e a mediana: um primeiro contemplando os três anos iniciais, com a mediana não acompanhando muito bem a média, e um segundo contemplando os dois anos finais, com a mediana seguindo a média bem de perto. A mesma figura, desta vez mostrando as Expectativas Focus para 2023, está expressa a seguir. (Figura 2).

Figura 2 - Expectativas Focus IPCA 2023

Fonte: Banco Central do Brasil – Pesquisa Focus.

Ao olharmos para a parte direita do gráfico acima vemos que um padrão similar ao observado na Figura 1 começa a emergir para o início do período dos dois anos finais de apuração das Expectativas Focus, com a mediana passando a seguir a média relativamente mais de perto em comparação ao período dos três anos iniciais. Baseado no gráfico para 2021, o gráfico para 2023 fornece evidências de que as Expectativas Focus para o IPCA estariam caminhando no sentido de a média passar a “Granger-causar” a mediana para todas as defasagens, não só para as mais altas. Em outras palavras, a média deve se tornar um bom previsor da mediana não só para defasagens mais longas como para as mais curtas também.

Já os p-valores obtidos para o ano de 2024 mostram uma dinâmica muito parecida com a de 2023 no tocante aos resultados encontrados para a causalidade de Granger no sentido da média para a mediana, mesmo com as expectativas Focus para 2024 ainda não tendo alcançado o período dos dois anos finais até a data de divulgação da inflação. Já a mediana não apresenta nenhum valor preditivo para a média, dado que não podemos rejeitar a hipótese nula de ausência de causalidade de Granger para nenhuma defasagem.

Por fim, vale ressaltar que os resultados obtidos na Tabela 1 não se alteram substancialmente quando o teste de causalidade de Granger é feito apenas com o período dos dois anos finais de apuração das expectativas de inflação de cada ano e não com o período cheio de cinco anos, de modo a eliminar dos dados o estágio inicial de três anos no qual a mediana passa muitos dias sem apresentar qualquer variação.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário