A insustentável leveza do dólar

Causou espécie a declaração de Steven Mnuchin, secretário do Tesouro dos EUA, sobre a fraqueza do dólar americano feita no Fórum Econômico Mundial. Na letra fria, nada dramático – não haveria preocupação com o seu nível no curto prazo e uma moeda mais fraca tenderia a ser boa para as exportações (de tabela, para o crescimento). A médio prazo, no entanto, a força do dólar refletiria o próprio desempenho da economia americana e sua posição central como reserva de valor global.

Se olharmos o conjunto da obra, no entanto, faz sentido que as declarações tenham causado algum espanto: é muito difícil separar as declarações de Mnuchin do contexto geral da administração Trump. Sob o mote de “América primeiro”, o atual mandatário americano tem buscado uma agenda de aceleração do crescimento, desoneração tributária (para empresas e famílias), impulso fiscal, desregulamentação financeira e aumento da competitividade dos produtos americanos – tudo isso para “soltar as amarras” impostas pela regulação excessiva e para trazer de volta os empregos e a riqueza que teriam sido espoliados pelas práticas “inadequadas” de outros países.

Após inúmeros embates (nem sempre bem-sucedidos), Trump conseguiu aprovar seu pacote tributário ao final de 2017 e sinaliza novamente com um forte programa de investimentos em infraestrutura. Do lado comercial, adotou uma postura claramente mais belicosa, demandando uma renegociação do NAFTA e atacando as políticas comerciais/cambiais de parceiros relevantes como Alemanha e China. Em termos práticos, já vimos só nesse ano anúncios de repatriação de lucros auferidos e mantidos no exterior (somente a Apple pagará de US$ 38bi em impostos, o que pela nova alíquota sugere que o montante repatriado vai ultrapassar US$ 250bi), a imposição de sobretaxas sobre painéis solares e máquinas de lavar (chinesas e coreanas) e declarações explícitas de que novas medidas serão tomadas nas áreas de propriedade intelectual, aço e alumínio.

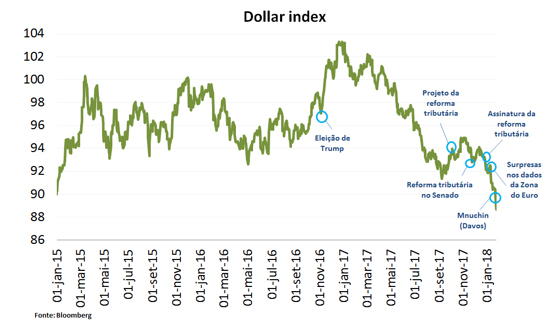

Nesse contexto, é razoável ler as declarações de Mnuchin como um desejo de desvalorização competitiva do dólar, ressuscitando o tema de guerras cambiais que esteve em voga em 2010. Combinado ao fortalecimento relativo de outras moedas (notadamente o euro, em muito devido às surpresas positivas com o desempenho da economia europeia desde o ano passado), estamos no meio de uma forte rodada de enfraquecimento da moeda americana. Isso pode ser observado pelo comportamento recente do Dollar Index (DXY), que mede a posição relativa do dólar em relação ao euro, yen, libra esterlina, dólar canadense, franco suíço e coroa sueca – quanto mais baixo o DXY, mais fraco o dólar americano.

Esse comportamento é pontual ou estrutural? Uma foto hoje diz que o mercado aposta que o dólar continuará fraco por muito tempo. Se calcularmos as cotações futuras esperadas para o DXY, vemos que os analistas esperam um dólar americano até mais fraco do que hoje, sem perspectiva de recuperação até, pelo menos, o final de 2019. Para efeito de comparação, há três semanas as expectativas eram de um dólar 3,5% mais forte, em média, nesse mesmo horizonte.

Por que eu acho que o mercado talvez esteja colocando peso demais no presente para prever o futuro? Acima de tudo, não tenho nenhum comentário sobre a dinâmica de curto prazo – as declarações de Mnuchin devem ser lidas exatamente como o mercado fez. A questão fica bem mais complicada a médio prazo (inclusive na definição do que é médio prazo...).

Minha leitura é que todas as medidas recentemente implementadas vão na direção de aumentar o buraco fiscal americano hoje na esperança de gerar crescimento que possa compensá-lo com mais receita tributária futura – ou seja, lá na frente o déficit seria menor do que o esperado devido ao melhor desempenho da economia. Nós brasileiros conhecemos bem essa narrativa do “moto contínuo” e pagamos até agora o preço desse tipo de experimento...

Mais ainda, tais políticas estão sendo implementadas no momento cíclico mais forte da economia americana desde a grande crise financeira de 2009 – mercado de trabalho em pleno emprego, evidências claras de um ciclo de investimentos, aumento do consumo das famílias e crescimento do PIB em aceleração (e provavelmente com hiato do produto fechado). Nesse sentido, um estímulo fiscal hoje tem potencial de jogar lenha na fogueira em momento inoportuno, pressionando a inflação e uma eventual reversão mais intensa da política monetária americana – juros subindo mais rápido ou atingindo patamares mais elevados do que os existentes atualmente (não só nos juros curtos, mas também nos juros longos).

Assim, se o ordenamento dos acontecimentos for esse, podemos ter uma rodada de fortalecimento do dólar no mundo, combinando os efeitos de uma economia superaquecida, de um aumento dos juros americanos e de medidas tributárias que favorecem os fluxos de capitais para os Estados Unidos. Considero que essa é uma realização possível e provável, que usualmente não é contemplada e que não está refletida nos preços do mercado – a fraqueza do dólar me parece, a médio prazo, insustentável. A maré está boa agora, mas convém não relaxar.

Comentários

Deixar Comentário