O que aprendemos e o que podemos esperar do novo arcabouço fiscal?

Regra fiscal muito rígida não necessariamente leva à crença de austeridade, nem traz ganhos de credibilidade. Regra fiscal pode ter impactos mais efetivos se for crível (adequada à economia política) e não for descumprida.

O governo apresentou o novo arcabouço fiscal com limite global para as despesas primárias, gatilho para correção de rumo, caso não alcance os superávits primários prometidos, e incentivo para remoção das distorções tributárias. Com isso, houve importante passo para a resolução da vulnerabilidade fiscal e consequente queda estrutural da taxa real de juros brasileira, levando em conta o (i) histórico da política fiscal doméstica e (ii) a evidência de que aprendemos com os erros.

Primeiro, ao incorporar um limite global de despesa, em que estas cresçam abaixo das receitas - entre os limites de 50 a 70% do crescimento da receita líquida de transferências – e limitadas a um crescimento real de 2,5%, a nova proposta quebra nosso histórico de política fiscal expansionista de cerca de 6% real das despesas primárias do governo federal entre 1991 e 2015, fato que consubstanciou o diagnóstico para implantação do teto dos gastos no governo Temer.

Assim, sinaliza de que aprendemos com os erros (principalmente a dita esquerda, que historicamente ignora no discurso a restrição orçamentária governamental): tanto ao se comprometer com a quebra histórica no padrão secular de crescimento das despesas quanto ao impor um limite global de gastos, evidenciando que aprendemos (enquanto sociedade) não ser efetivo perseguir apenas meta de superávit primário.

Na experiência com a meta de superávit primário, de 1999 a 2016, em decorrência de não haver limite de despesa, o Congresso Nacional anualmente superestimava as receitas com vistas a acomodar todas as demandas por gastos dos parlamentares, no processo de aprovação da Lei Orçamentária. Consequentemente, ao iniciar a execução do orçamento, o Executivo reestimava a receita e contingenciava (limitava) a despesa, adequando-a à referida reestimativa.

Quanto mais o Congresso inflava as receitas, maior era o contingenciamento no início do ano seguinte. Porém, as despesas contingenciadas continuavam legalmente válidas, de modo que as surpresas positivas de arrecadação implicavam a liberação dessas despesas e, por conseguinte, implicavam o comportamento pró-cíclico das despesas em relação ao PIB.

Por sua vez, parte significativa das despesas não liberadas eram reinscritas em restos a pagar para o ano subsequente (sem precisar concorrer com as outras despesas sujeitas à aprovação do Congresso), gerando um “orçamento paralelo” que gerava entre 1,5% e 3% do PIB ao ano a mais de despesas primárias federais. Adicionalmente, esse “orçamento paralelo” gerou vários mecanismos de contabilidade criativa, que justificaram tecnicamente o impeachment da presidenta Dilma.

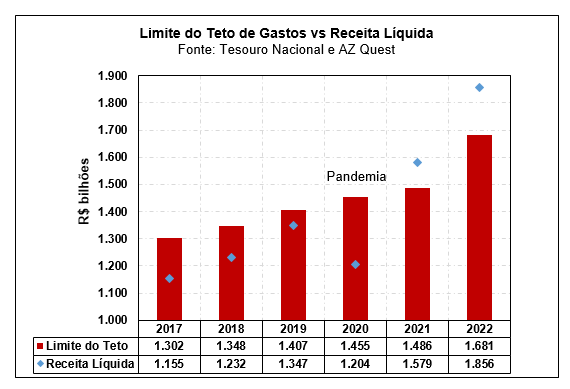

A reação à necessidade de um limite de gastos foi a imposição do teto em 2016, que não funcionou quando houve crescimento econômico acima do potencial - 5% em 2021 e 2,9% em 2022 - com subsequente forte crescimento da receita nesses anos, assim como não funcionou no auge da pandemia em 2020. O gráfico evidencia que o teto somente funcionou quando a receita disponível (líquida das transferências) era inferior a ele.

O que aprendemos? O teto promulgado em 2016 não possuía válvulas de escape adequadas para períodos de forte contração econômica. Por sua vez, nos períodos de forte crescimento, evidenciou que sua parametrização (crescimento da despesa pela inflação ao consumidor) não era adequada à economia política vigente. Consequência: foi furado por três PECs no triênio 2020-2022.

Por conseguinte, apesar de o governo Bolsonaro se manter firme na austeridade fiscal, cujos resultados em termos de dívida e alcance de superávit primário foram posteriormente evidenciados, em nenhum momento do triênio 2020-2022, a equipe econômica conseguiu transmitir credibilidade para o mercado, com os preços dos ativos permanecendo desvalorizados.

Se o ministro Paulo Guedes pudesse voltar no tempo, ao auge da pandemia, em julho de 2020, certamente alteraria a regra do teto por uma adequada à economia política, com melhor parametrização técnica e que a tornasse crível. Teria sido austero da mesma forma, ganhando flexibilidade e colhido os frutos da credibilidade, tanto políticos quanto em melhoria dos preços de ativos.

Enfim, o exemplo recente nos ensina que regra fiscal muito rígida não necessariamente leva à crença de austeridade, nem traz ganhos de credibilidade. Ensina-nos também que uma regra fiscal pode ter impactos econômicos mais efetivos se for crível (adequada à economia política) e não for descumprida.

Nesse sentido, cremos que, após o susto trazido pela PEC do estouro, quando o mercado passou a precificar que o governo faria novas rodadas de elevação da despesa, o novo arcabouço sinaliza que tal PEC foi “apenas” uma recomposição do orçamento, a fim de Lula cumprir seu programa eleitoral. De fato, daqui pra frente, haverá controle de despesa e busca por resolução de distorções tributárias, contribuindo não apenas para o aumento da arrecadação, mas também para redução da ineficiência e aumento de produtividade.

A fim de quantificar esse cenário, construímos hipóteses para quatro grupos de despesa de tal forma a termos cenários para resultado primário e dívida/PIB ao longo deste e dos próximos três anos. Vale esboçar, inicialmente, uma regra para o salário-mínimo (SM), que, nesta projeção, assumimos que será igual a média do PIB per capita dos dois anos anteriores, assim como que a receita liquida (de transferências) será de 18,4% do PIB – patamar relativamente conservador, dada a disposição do governo em buscar receitas.

O primeiro grupo é o de despesas com pessoal, que assumimos ganho real anual igual a banda inferior do arcabouço: 0,6%; o grupo de previdência, tem crescimento orgânico de 1,0% real, além de 63% dos benefícios crescendo conforme regra do SM, enquanto os demais benefícios recompõe apenas a inflação. Separamos os benefícios em dois grupos: o bolsa família, que crescerá apenas com a inflação, e um grupo para abono, seguro-desemprego e BPC, que seguirão a regra do SM.

Por fim, temos o piso do investimento que será reajustado apenas pelo IPCA e as demais despesas obrigatórias e discricionárias (principalmente) que servirão de válvula de escape para o governo e crescerão também apenas pelo IPCA.

Acreditamos que o cenário acima é suficiente para eliminação do risco de insolvência fiscal. A melhora recente nos preços dos ativos é fruto, em alguma parcela, da incorporação deste ou de cenário similar por parte dos agentes econômicos.

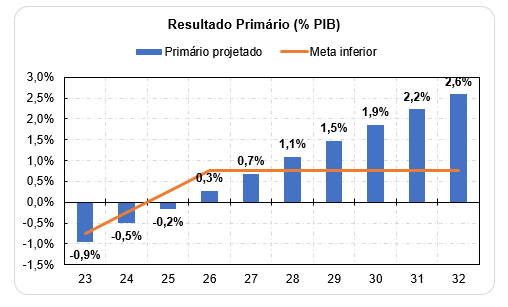

No entanto, com essas hipóteses, o cenário para alcançar o superávit primário que torne a dívida pública sustentável será árduo. Estimamos déficit de 0,9% do PIB em 2023, déficit de 0,2-0,5% no biênio 2024-25 e superávit daí em diante, mas abaixo do patamar que estabiliza a dívida pública, que somente seria alcançado em 2030.

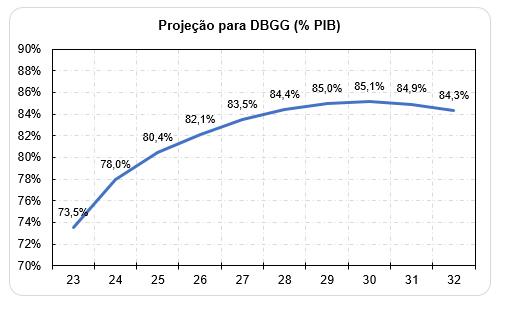

Logo, o cenário para a dívida é de virtual estabilidade ao redor dos 84% no longo prazo, por volta de 2030, ao incorporamos um crescimento de 2,0% e juro real de 4,3% a partir de 2025. A propósito, esta última variável faz total diferença para as projeções. O grande papel do arcabouço será retomar a credibilidade da política fiscal e abrir espaço para redução do juro real dos atuais 8% para o patamar que vigia antes da pandemia; tão mais rápido consiga isso, mais cedo conseguirá estabilizar a dívida.

Em suma, a proposta do arcabouço elimina o risco de cauda de dominância fiscal e abre espaço para descompressão dos preços dos ativos, gerando um ciclo virtuoso, pelo menos no curto prazo, com câmbio indo em direção ao seu valor justo, redução do prêmio de risco e maior expectativa de crescimento.

O Brasil se saiu relativamente melhor que os pares e que o mundo desenvolvido em termos de endividamento, na comparação de 2022 com 2019, período que antecedeu a pandemia. A dívida soberana é crescente no mundo inteiro por conta do aumento das taxas de juros e poucos países estão dispostos a fazer ajuste fiscal neste momento – a tendência é executarem ajustes muito suaves.

Assim, o novo arcabouço fiscal trazido por um governo de esquerda sinalizará disposição inequívoca de alcançarmos um superávit primário que torne a dívida pública sustentável. Por conseguinte, passou a ser plenamente factível convivermos com taxas reais de juros iguais ou menores que as vigentes no biênio 2018-2019, especialmente se o presidente da República reiterar frequentemente o apoio a esse arcabouço.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário