Por que a previsão de que o novo governo seria igual a Lula 2 ou Dilma se provou errada?

Vitória eleitoral apertada e forte redução da esquerda no Congresso, com transferência paulatina de poder do Executivo para o Legislativo, levaram Lula, político pragmático, a um governo de continuidade macro e microeconômica.

A década posterior à redemocratização nacional trazida pela promulgação da Constituição de 1988 trouxe as eleições de Collor e de FHC. Dois presidentes com notória agenda de centro-direita e liberais na economia. Apesar da diminuição da participação do Estado no mercado empresarial brasileiro, com a privatização de gigantes estatais, o ajuste fiscal daquele período ocorreu por meio de aumento de carga tributária.

Collor assumiu o governo federal em 1990, com 11,9% do PIB de despesa primária; ao final de 1994, na véspera da posse de FHC, esta despesa já totalizava 14% do PIB. FHC deixou a presidência em dezembro de 2002, com uma despesa primária de 15,9% do PIB. Em resumo, de 1990 a 2002, a despesa primária federal aumentou 4p.p. do PIB.

Por sua vez, a carga tributária federal saiu de cerca de 14% do PIB para 21,5% do PIB, entre 1990 e 2002. Consequentemente, o superávit primário do governo federal de 2,25% do PIB em 2002 foi obtido por meio de aumento de carga tributária. Nos anos que se seguiram à redemocratização, quando o centro ou a direita estiveram no poder, não houve ajuste fiscal pelo lado da despesa.

Em 2003, depois de três derrotas consecutivas, Lula chegou à presidência com 52,7 milhões de votos, com uma agenda de esquerda e de intervenção estatal a ser posta em prática. A primeira década pós-redemocratização deixou a população fadigada quanto ao receituário ortodoxo na economia brasileira, que havia eliminado a hiperinflação, mas entregava um crescimento econômico na ordem de 2,6%, abaixo do crescimento mundial de 3,2%, e um desemprego em torno de 12%.

Nos dois primeiros governos Lula, 2003-2010, não houve privatização relevante; houve, porém, um suntuoso pacote de concessões, especialmente em rodovias, sem retrocesso das privatizações anteriormente estabelecidas. Logo, se entendermos que concessão diminui a participação do Estado na atividade econômica tanto quanto privatização, inferiremos que o processo de diminuição da participação do Estado no mercado empresarial brasileiro teve continuidade.

Lula deixou o poder em 2010 com uma despesa federal totalizando 18,2% do PIB. Uma alta de 0,9 p.p. no primeiro mandato e de 1,3 p.p. no segundo. A alta foi, portanto, de 2,2 p.p. do PIB de gasto público no período 2003-2010, um crescimento similar ao observado nos governos anteriormente eleitos no pós-Constituição, assim como um aumento de carga tributária similar, na ordem de 2,1 p.p. do PIB, elevando a carga tributária federal para o patamar de 23,6% do PIB. Isso lhe permitiu deixar a presidência com um superávit primário de 2% do PIB.

Assim, ideologias e agenda de costumes à parte, pode-se inferir que os dois primeiros governos de Lula foram de continuidade no espectro econômico, já que houve continuidade tanto na diminuição da participação do Estado na economia quanto na forma de executar o ajuste fiscal, em relação ao padrão observado nas primeiras gestões pós 1988.

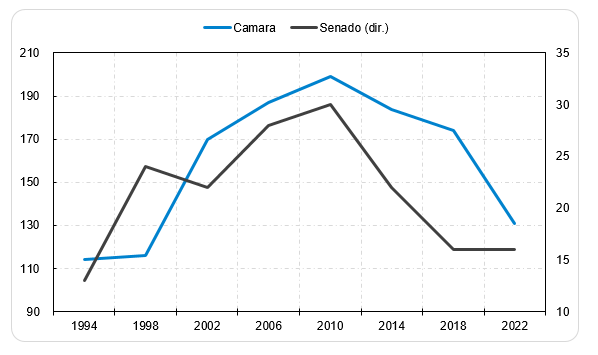

Cabe destacar que, nesse período, o ideário e a agenda da esquerda (aos poucos sendo posta em prática) eram crescentemente legitimados pelos deputados e senadores eleitos no Congresso Nacional, cujo perfil de esquerda[1] estava em plena ascensão (gráfico 1).

Gráfico 1 - Cadeiras no Congresso em posse de partidos de Esquerda

Fonte: Congresso Nacional.

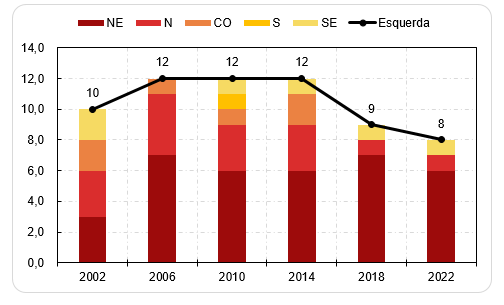

A crescente aceitação da esquerda pela população era também vista por meio do crescente controle das prefeituras e dos governos estaduais pelos ditos partidos de esquerda, conforme gráficos 2 e 3. Nestes, podemos observar que os partidos de esquerda saltaram de um controle de 1.291 prefeituras, em 2004, para 1.719, em 2012. Por sua vez, os partidos de esquerda passaram de um controle de 10 governos estaduais, em 2002, para 12 governos estaduais em 2010.

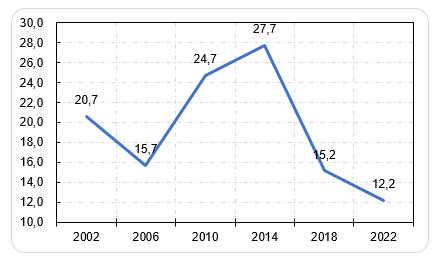

No caso dos governos estaduais, chama a atenção tanto a diversificação regional da esquerda quanto a ampliação da representatividade do PIB ao longo desse período (gráfico 4). De fato, como explicita o gráfico 3, em 2002, os partidos de esquerda possuíam o controle de 10 governos estaduais, com representação em quatro das cinco regiões (somente não apresentava representante na região Sul): 3 no Nordeste, 3 no Norte, 2 no Centro-Oeste e 2 no Sudeste. Esses 10 governadores representavam 20,7% do total do PIB brasileiro.

Em 2010, a esquerda ganhou também um governador no Sul, apresentando 12 governadores: 6 no Nordeste, 3 no Norte, 1 no Centro-Oeste, 1 no Sul e 1 no Sudeste, os quais representavam 24,4% do PIB.

Gráfico 2 - Prefeituras sob gestão de partidos de esquerda

Fonte: TSE.

Gráfico 3 - Estados sob gestão de partidos de esquerda

Fonte: TSE.

Gráfico 4 - PIB controlado por partidos de esquerda (% do total)

Fonte: TSE, IBGE.

O que depreendemos do contexto econômico e político existente na eleição da presidente Dilma em 2010, então?

Foi uma candidata eleita a partir de governos com agenda de continuidade no espectro econômico, em um país onde a população crescentemente validava a intensificação da implantação de uma agenda mais à esquerda, consoante representatividade crescente dos partidos de esquerda no parlamento federal, nas prefeituras e nos governos estaduais.

Nesse ambiente, os anos do governo Dilma, 2011-2015, especialmente os quatro primeiros, foram marcados por um ambiente de pouca oposição – o sistema de pesos e contrapesos estava frágil em decorrência da legitimação popular da agenda de esquerda. Assim, no contexto da intervenção estatal, em benefício de poucos, foram realizadas várias intervenções microeconômicas (em particular nos setores naval, de petróleo e de energia elétrica) que acarretariam perdas trilionárias para a atividade econômica brasileira e que foram determinantes para a maior recessão documentada na historiografia brasileira (2014-2016), pela qual até hoje se paga a conta.

No lado fiscal, Dilma quebrou a ordem que vigia nos governos anteriores: aumentou o gasto como os anteriores, elevando a despesa primária de 18,2% do PIB, em 2010, para 19,4% do PIB, em 2015, mas diminuiu a carga tributária federal de 23,6% do PIB para 20,8% do PIB, entre 2010 e 2015.

Logo, a crise gerada pelas múltiplas intervenções econômicas foi aprofundada por uma política fiscal expansionista tanto do lado despesa quanto da receita, o que levou o governo federal a um déficit primário em 2014, após uma sequência de 16 anos de superávits primários.

Após a saga do impeachment, vieram governos com espectro econômico similar aos dois primeiros do pós-Constituição, no sentido de diminuição da participação do Estado na economia, a exemplo da privatização de empresas do sistema Eletrobras, da quebra do monopólio da Caixa nos jogos com aposta e da retomada dos leilões nos setores de petróleo e de energia elétrica.

Na agenda fiscal, em 2022, recuperou-se o nível de carga tributária federal, saindo de 20,8% do PIB, em 2015, para 23,3% do PIB em 2022, similar ao nível que vigia em 2010, de 23,6% do PIB. Por sua vez, as despesas primárias foram reduzidas de 19,4% do PIB, em 2015, para 18,2% do PIB, em 2022, exatamente o mesmo patamar vigente em 2010.

Em consequência disso, o governo federal voltou a ter superávit primário, o qual não era obtido desde 2013. Contudo, em virtude das promessas de campanha, independentemente do presidente que fosse eleito, esse superávit não seria sustentável, como explicitamos neste artigo, publicado em setembro do ano passado, um pouco antes das eleições presidenciais.

Por fim, chegamos ao atual governo. Lula venceu as eleições presidenciais pela terceira vez e, antes mesmo da posse, aprovou a PEC da Transição (ou da gastança), com magnitude excessiva de gastos, do ponto de vista das necessidades então vigentes, como explicitamos neste artigo, cujo cenário 3, que apontava para uma elevação de despesas na ordem de R$ 136 bilhões (defendida pelo ex-ministro Nelson Barbosa), parecia razoável. Contudo, a elevação de gastos foi na ordem de R$ 168 bilhões.

Logo, a PEC da gastança gerou temores entre os membros do mercado financeiro e do empresariado local de que o terceiro mandato de Lula seria uma réplica dos governos Dilma, cuja política fiscal colocou a dívida pública em trajetória explosiva ou em dominância fiscal. Foi um período bastante apreensivo para todos.

O trauma da maior recessão da história e sua consequente sequela, assim como falas desencontradas de diversos ministros e do próprio presidente, comunicando-se tão-somente com o público de esquerda, como frequentemente também faz a presidente do Partido dos Trabalhadores, foi um pontapé nada animador do governo e levou a uma série de erros de análise de conjuntura econômica e política por parte dos analistas locais.

Expliquemos por que, mesmo diante dessas circunstâncias, tínhamos uma visão diferente. Além do que observamos na montagem da equipe econômica e dos ministérios, como discutido nesta matéria, publicada pelo jornalista Fernando Dantas em dezembro do ano passado, um pouco antes do Réveillon, havia e há um contexto político que impede (ainda que Lula queira ou quisesse) o Planalto de dar a guinada em direção aos governos Dilma ou mesmo ao Lula II.

Lula tomou posse em um ambiente polarizado, vencendo uma eleição apertadíssima, com diferença de pouco mais de 2 milhões de votos, aproximadamente o total de eleitores aptos a votar em Alagoas, um dos menores estados do Brasil, que representa tão-somente 1,5% da população brasileira.

Além disso, no Congresso Nacional, o número de parlamentares de esquerda eleitos confirmou a decadência de representatividade que vige na esquerda desde 2014. Ademais, foram eleitos apenas 8 governadores da ala mais à esquerda, cuja representatividade em termos de PIB é a menor deste século (12,2%), como podemos observar nos gráficos 1, 3 e 4.

E, mais importante, o movimento secular de transferência de poder do Executivo para o Legislativo leva necessariamente a agenda legislativa a ser pautada por temas que convirjam ao centro e à direita, dada a diminuição da representatividade partidária de esquerda no Congresso, como observada no gráfico 1.

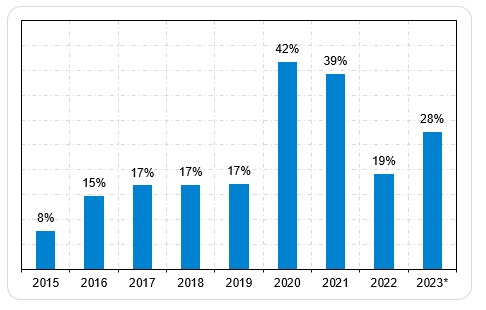

Neste tema, os gráficos 5 e 6 (gentilmente cedidos pelo economista Marcos Mendes) evidenciam como o orçamento passa a ser comandado cada vez mais pelo Legislativo. Ano após ano, as emendas parlamentares ocupam mais espaço nas despesas discricionárias do Executivo. Além disso, o investimento público (que é o gasto mais visualizado pelos eleitores, de fato) também passa a ser cada vez mais originado nas emendas parlamentares.

Gráfico 5 - Emendas parlamentares como proporção

das despesas discricionárias do poder Executivo (Em %)

Fonte: Siga Brasil e Tesouro Nacional. Elaboração: Marcos Mendes.

Gráfico 6 - Percentual do investimento total que decorre

de emendas parlamentares: 2015 a 2023

Fonte: Siga Brasil e Tesouro Nacional. Elaboração: Marcos Mendes.

A obrigatoriedade da execução orçamentária e financeira das emendas parlamentares individuais (institucionalizada na Emenda Constitucional n. 86/2015) somada à necessidade de aprovação de MPs no Congresso, evento não existente até o governo FHC II, faz com que o Legislativo tenha cada vez mais controle do orçamento e do poder.

Ademais, tais emendas são direcionadas para governos e prefeituras geridas sob partidos de centro-direita. Dessa forma, cria-se um ciclo virtuoso para tal ala. Não havia outra forma de apaziguar o país e garantir a harmonia entre os poderes. Lula é pragmático: logo, teria que praticar uma política econômica semelhante à de seu primeiro mandato.

Enfim, por isso imaginávamos que o país teria de caminhar ao centro, sobretudo devido à existência de um Legislativo cada vez mais poderoso e controlador do orçamento, representado por parlamentares majoritariamente de centro-direita e pro-business.

Sustentar tal argumentação parecia uma tarefa quase inglória, enquanto a quase totalidade dos analistas de mercados estavam contaminados por um pessimismo ultrajante, precificando, inclusive, novas altas de juros pelo Banco Central. Tamanha confusão impactava também as previsões de câmbio, inflação e atividade econômica. Aliás, no primeiro trimestre deste ano, eram comuns previsões de que, ao final de 2023, a taxa de crescimento econômico seria em torno de 0%, câmbio por volta de R$/US$ 6,00 e inflação acima de 5,00%.

Ocorre que o país não implodiu e seguimos caminhando sem retrocessos regulatórios e com aperfeiçoamentos tanto no lado fiscal quanto no monetário, apesar de incessantes ruídos. Enfim, vamos aos fatos. “E conhecereis a verdade, e a verdade vos libertará.” (João 8:32).

No lado fiscal, aprovou-se um arcabouço fiscal que quebra com o padrão histórico de crescimento real das despesas, de 6% entre 1997 e 2015, estreitando o crescimento destas para o intervalo entre 0,6% e 2,5% ao ano, similar ao executado entre 2016 e 2022, como detalhado neste artigo). A propósito, afirmamos que o mais importante no arcabouço fiscal é o limitador da despesa e a persecução das metas fiscais prometidas, e não o nível de contingenciamento que será feito ao longo do ano; isso per se fornece os elementos para uma política fiscal contracionista ao longo do tempo, o que garante espaço para a continuação do afrouxamento monetário vigente.

Ademais, se o governo quiser manter o vigente arcabouço fiscal, ganhar credibilidade e continuar colhendo os frutos da estabilidade econômica, terá de necessariamente fazer ajustes pelo lado da despesa. Já no próximo ano, em 2024, terá de discutir a reformulação nas regras de gastos com saúde e educação, por exemplo, a fim de dar consistência à execução do referido arcabouço em 2025.

No presente momento, para compensar a elevação de gastos de 2023, via PEC de Transição, o governo busca a velha receita de elevar a arrecadação, mas de maneira inovadora e corajosa, enfrentando e tentando corrigir uma série de distorções (que beneficia a poucos) do sistema tributário.

O fato é que a busca pelo ajuste fiscal permanece. Numa velocidade aquém da que gostaríamos, mas cuja direção é correta. As mudanças nos textos legislativos, desidratação de medidas etc. são todas na direção de garantir a estabilidade política e econômica – e todos sabemos que perseguir tal ajuste não é fácil, estruturalmente.

No lado monetário, também houve avanços. Além da manutenção da meta de inflação em 3%, houve aperfeiçoamento ao trocar a apuração da meta no ano-calendário para o tempo contínuo, com detalhes ainda a serem conhecidos. Os diretores indicados ao Banco Central também estão bem acima do padrão ventilado pela maioria dos analistas do mercado no início deste ano, com notório destaque para a indicação do professor Paulo Picchetti, um baluarte da academia de Economia do Brasil.

Ademais, não houve retrocessos regulatórios, até então, na agenda micro. Quando há tentativas, como a portaria de reformulação da regra para o expediente no setor de comércio aos domingos e feriados recentemente expedida pelo Ministério do Trabalho, rapidamente o Congresso reage, e, como em várias outras ocasiões, deverá impedi-la ou alterá-la.

Pelo contrário, observa-se a continuidade da agenda microeconômica, regulamentando as reformas feitas nos governos Temer e Bolsonaro, como no caso dos setores de apostas esportivas, de gás natural e de ferrovias, já tendo aprovado outras, como o marco das garantias, e caminhando para novas aprovações, como a do novo marco dos seguros. Isso sem contar com a muito provável aprovação da reforma tributária, que pode pôr fim ao atual manicômio tributário, que nem no ápice de nosso otimismo achávamos que seria aprovada.

O ano de 2023 também contou com eventos que facilitaram o trabalho do atual governo e a queda dos juros futuros (levando a altas rentabilidades e ao sucesso das apostas feitas pelos fundos multimercados da AZ Quest), a exemplo da safra recorde que garantirá um crescimento acima de 2,0% pelo terceiro ano seguido e uma inflação em queda, tanto fruto da competente política monetária executada pelo Banco Central quanto da dissipação dos choques da pandemia e dos conflitos bélicos.

Aqui, vale mencionar a ótima previsão do economista Alexandre Ázara (e do UBS local) a respeito dos choques externos. Em virtude da relação de preços entre bens e serviços ter inflado a cerca de 15% no auge da pandemia, naturalmente, segundo Ázara, isso deveria ser descomprimido com a resolução dos gargalos das cadeias produtivas, senão totalmente, ao menos uns 7 a 9%. Ao incorporar isso em seu modelo de previsão de inflação, o UBS apontava (no início do ano) IPCA rodando entre 4 e 4,5% ao final de 2023, enquanto a maioria dos analistas previa inflação entre 5,0% e 6% neste ano, com viés para cima. Detalhe: o UBS continua deslocado da média, ao estimar inflação na meta (em 3%) já em 2024.

Estes são, portanto, os elementos que têm garantido que o governo Lula III não tenha sido como Dilma ou Lula II. Nesse sentido, continuamos construtivos com o Brasil, pois entendemos (com o que temos visto até o presente momento) que será um governo semelhante ao governo Lula I, mas agora sem uma ânsia popular crescente pela agenda de esquerda, em virtude do quadro atual de parlamentares e de um Legislativo cada vez mais poderoso e controlador do orçamento.

Caminhamos para um ciclo positivo, de maturação e ampliação das reformas, que deverá contribuir para aumentar nosso PIB potencial, aliado a um setor externo forte, que poderá garantir crescimento robusto pelos próximos anos, se o novo governo garantir a credibilidade e o cumprimento do arcabouço fiscal, assim como manter a harmonia com o Banco Central.

Lula 3 tem a oportunidade de surfar sobre um novo equilíbrio, que pode levar o país para um novo patamar. E, nossa expectativa, hoje, é que, em 2026, em um ambiente de harmonia entre os Poderes (diferente de 2022), a agenda presidencial vencedora será aquela que mostrar que o país continuará caminhando em direção à prosperidade pela via pró mercado e de continuidade das medidas de interesse do país.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Consideramos de esquerda os seguintes partidos: PT, PDT, PSB, Cidadania (ex-PPS), Solidariedade, PC do B, PV, PROS, PMN, Rede, PSOL, PPL

Comentários

Deixar Comentário