Arrecadação, atividade e a meta fiscal de 2018

Antes de iniciar esse post, gostaria de prestar uma singela homenagem ao Regis Bonelli (“sem acento no e”, como ele gostava de frisar para os mais desatentos), que nos deixou recentemente. Embora tenha lido vários de seus trabalhos ao longo de minha graduação, mestrado e vida profissional, foi somente nos últimos três anos, desde que passei a fazer parte do time do IBRE, que convivi mais intensamente com ele.

E posso afirmar: tudo aquilo que outros colegas que conviveram com ele por mais tempo disseram é a mais pura verdade: o Regis era um gentleman – inclusive nos debates mais polêmicos –, um profundo conhecedor dos dados/estatísticas e sempre disposto a investigar mais e mais diversos aspectos envolvendo o crescimento econômico brasileiro. Tive várias conversas com ele sobre estudos a serem feitos, viagens para a Índia e outras coisas nos últimos meses. Acho que a melhor homenagem que eu posso prestar a ele é correr atrás e finalizar as diversas ideias de estudos que tivemos juntos. De qualquer modo, ele vai fazer muita falta...

Após frustrar as expectativas durante boa parte dos últimos anos, o comportamento da arrecadação tributária finalmente vem melhorando mais recentemente, ajudando a reduzir o ainda elevado déficit fiscal. A despeito disso, ainda é alvo de intenso debate entre os analisas as razões por detrás desse comportamento aquém do projetado da arrecadação recorrente, em função das possíveis implicações disso para o cenário fiscal prospectivo.

O candidato mais óbvio para explicar essa frustração é a própria recessão econômica, que foi muito mais profunda e duradoura do que se projetava: no início de 2015, a expectativa de consenso apontava uma alta de cerca de 0,4% do PIB naquele ano, mas a variação efetiva foi de -3,5%; já no começo de 2016, o consenso apontava um recuo de 3%, mas a queda efetiva também foi de 3,5%.

Não obstante, como a arrecadação recorrente apresentou desempenho ainda mais desfavorável do que o sugerido pela atividade, alguns analistas elencaram fatores adicionais para explicar essa frustração das receitas tributárias.

Um dos fatores apontados envolvia o fato de que muitas empresas estariam abatendo, do montante devido de imposto de renda, os prejuízos fiscais acumulados em exercícios anteriores – algo que é permitido pela legislação. Outra hipótese apontava algo mais na linha do chamado risco moral: como, em média, os vários governos federais instituíram, desde 2000, um programa de parcelamentos de débitos tributários a cada dois anos, os agentes já teriam incorporado isso na sua rotina de planejamento tributário, reduzindo a sensibilidade da arrecadação à atividade. Também foi apontado que várias desonerações concedidas entre 2011 e 2014 impactaram negativamente a arrecadação, embora boa parte delas tenha sido revertida já em 2015.

Após me aprofundar nesse assunto nos últimos meses, com o propósito de construir uma estimativa relativamente acurada do chamado resultado fiscal estrutural, cheguei à seguinte conclusão: por mais que os fatores apontados acima possam ter causado algum impacto sobre a arrecadação, na prática não houve uma redução relevante da sensibilidade da arrecadação à atividade econômica, como irei explicar a seguir.

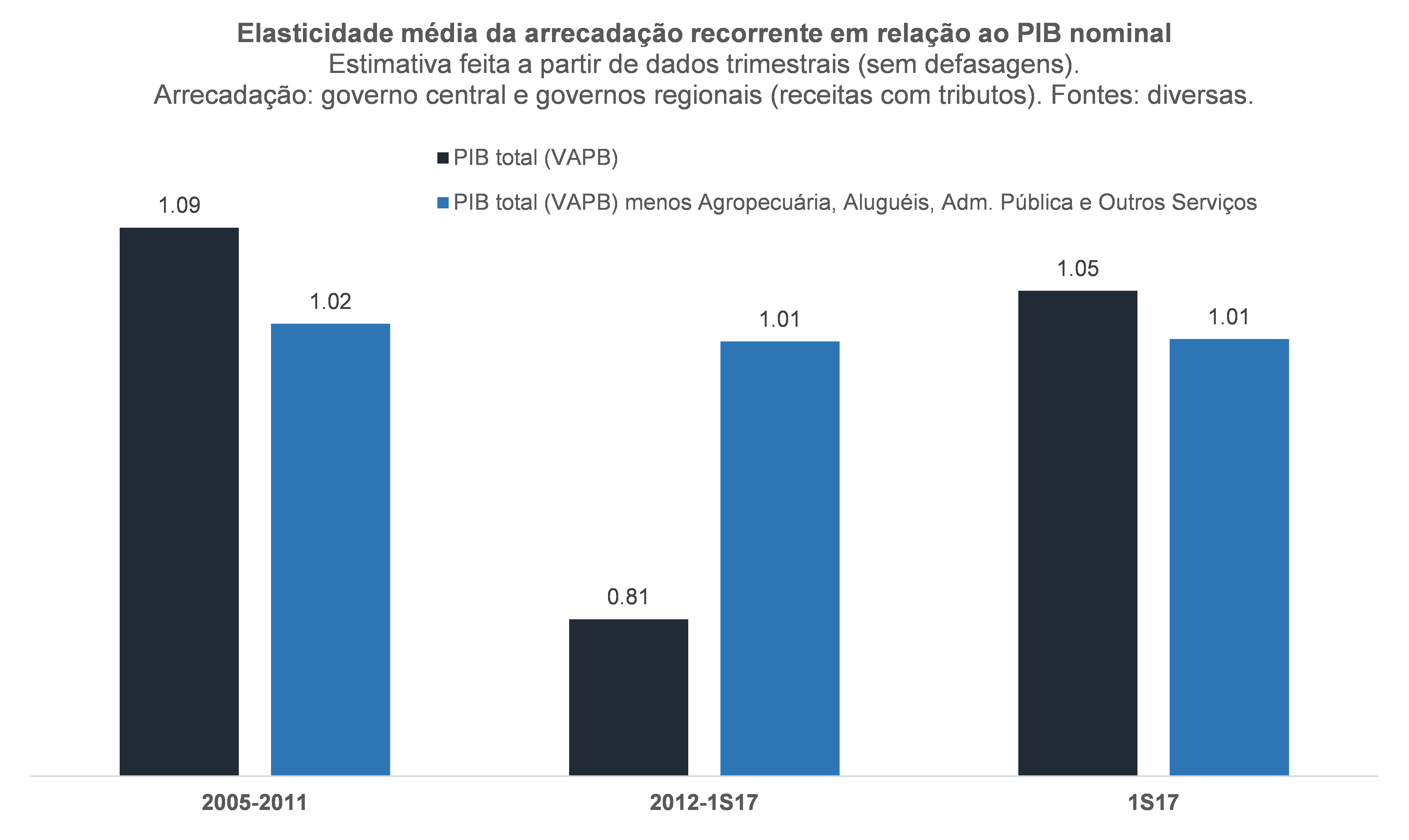

É fato que, caso seja levada em consideração a sensibilidade da arrecadação recorrente (ou seja, excluindo receitas atípicas) do governo central e dos governos regionais[1] com relação ao PIB agregado (em termos de valor adicionado, já expurgando os impostos sobre produtos líquidos de subsídios), nota-se que essa elasticidade média recuou de 1,1 em 2005-2011 para perto de 0,8 entre 2012 e a primeira metade de 2017 (valendo notar que a majoração do PIS/Cofins sobre os combustíveis instituída neste ano aconteceu no final de julho, não impactando essas contas).

Contudo, dadas as especificidades de nosso sistema tributário, alguns setores, como a indústria de transformação, apresentam cargas tributárias líquidas (carga bruta menos subsídios) muito mais elevadas do que outros, como a agropecuária. Ademais, o grau de informalidade dentre os setores é bastante heterogêneo.

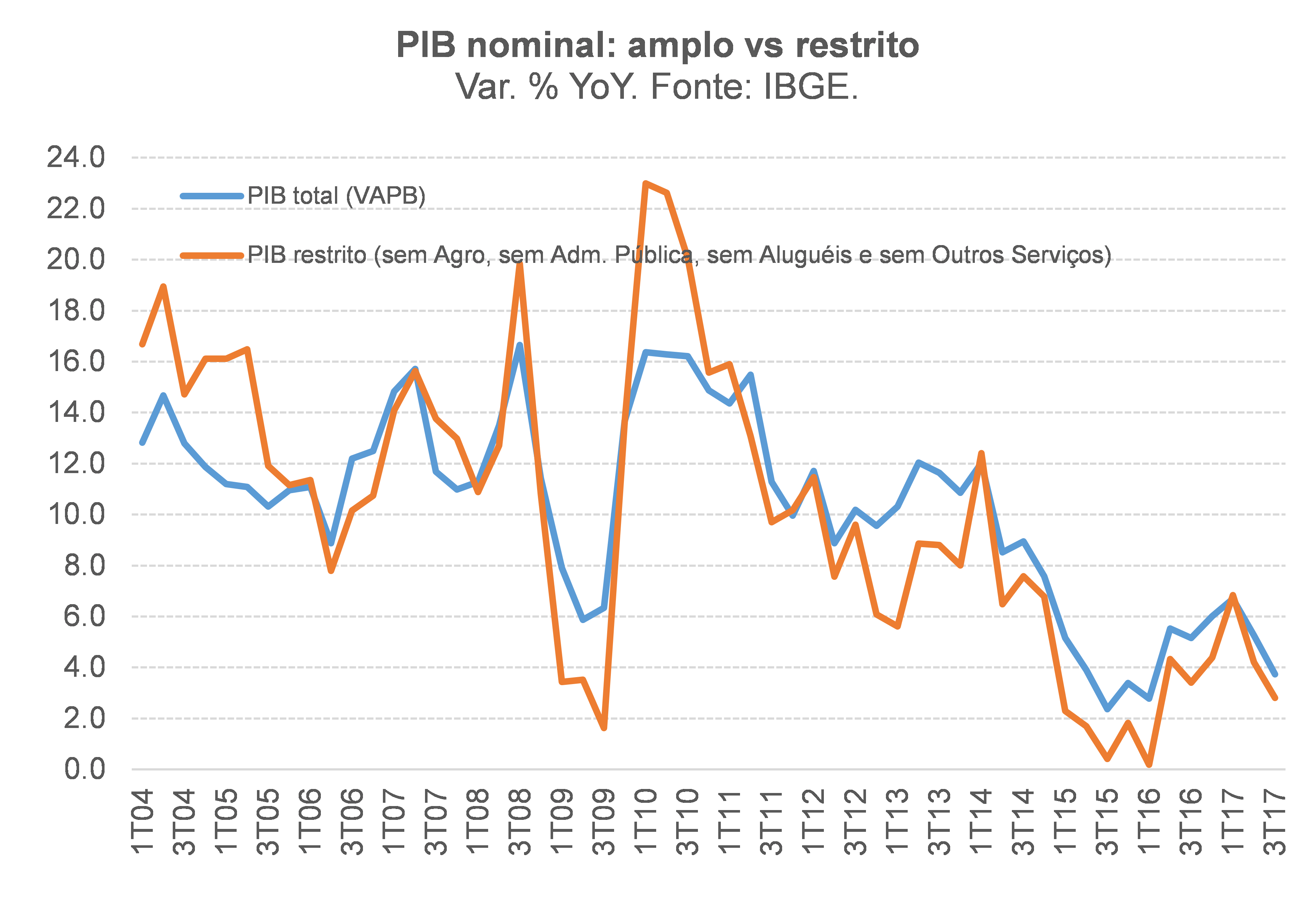

Para ilustrar os impactos desses efeitos, construí um indicador alternativo de PIB, deduzindo do PIB total: i) o PIB Agropecuário (o qual, vale lembrar, deverá responder por cerca de 0,6 p.p. da alta de 1% projetada para o PIB total em 2017, mesmo pesando apenas 5% no produto); ii) o PIB da Administração Pública (que mede, basicamente, a provisão de bens e serviços públicos à população); iii) o PIB de Aluguéis e serviços mobiliários (já que 80% dele se refere ao aluguel imputado, não-monetário); e iv) o PIB de Outros Serviços (minhas estimativas, que levam em conta o próprio PIB e os dados da Pesquisa Anual de Serviços, a PAS, sugerem que o grau de informalidade nesse setor é extremamente elevado, em torno de 55%). Embora esse PIB “restrito” corresponda a apenas metade do PIB total (em termos de valor adicionado), ele engloba setores que respondem por quase 90% da arrecadação líquida de tributos indiretos e por 55% da arrecadação previdenciária e do FGTS (dados de 2015, das Contas Nacionais).

O gráfico a seguir compara o que aconteceu com o PIB total nominal em termos de valor adicionado (ou seja, o somatório dos PIBs da Agropecuária, Indústria e Serviços, sem os impostos sobre produtos líquidos de subsídios) e com o PIB restrito, que é mais relevante para a dinâmica da arrecadação tributária do governo geral. Fica evidente um forte descolamento, para pior, do PIB mais relevante para a arrecadação entre meados de 2012 e 2016, com as séries se reaproximando neste ano de 2017.

Recalculando a sensibilidade a partir desse conceito mais restrito de PIB, o gráfico abaixo deixa evidente que a elasticidade da arrecadação recorrente do governo geral com relação à atividade não se alterou, situando-se próxima de 1. Chego a um resultado semelhante para essa elasticidade em uma modelagem econométrica bem mais sofisticada, na qual levo em conta mudanças de alíquotas em alguns tributos (Cide, IOF e a extinta CPMF), desonerações e onerações, o grau de formalização da economia (que em parte é cíclico) e mudanças de composição do PIB (parte delas também cíclicas, ligadas aos ciclos da taxa de câmbio real e efetiva), dentre alguns outros fatores.

Com efeito, é possível afirmar que cada 1 p.p. de crescimento do PIB nominal (valor adicionado) gera em torno de 1% de crescimento da arrecadação recorrente do governo geral, supondo uma certa estabilidade dos demais condicionantes (alíquotas, bases de incidência etc.).

Desse modo, como a perspectiva é de que o PIB nominal brasileiro cresça em torno de 8% em 2018 – cerca de 2,5% de expansão em volume e uns 5,5% de variação do deflator do PIB (já levando em conta o fato estilizado de que esse deflator costuma correr cerca de 1 a 1,5 p.p. acima do IPCA médio anual) –, com menos heterogeneidade dentre os setores e com alguma recuperação da formalização, a arrecadação recorrente deverá avançar em ritmo semelhante.

Trata-se de uma variação bastante superior ao ritmo de crescimento nominal projetado para os gastos primários – os quais, ao menos do caso do governo central (cerca de 60% da despesa do governo geral), deverão crescer pouco mais de 3%, seguindo a regra do teto (EC 95 / 2016)[2]. Admitindo uma estabilidade dos gastos dos governos regionais em porcentagem do PIB (ou seja, um gasto real crescendo cerca de 3,5% descontado o IPCA), isso significa dizer que a tendência é que o déficit primário do governo geral, que deverá fechar 2017 um pouco abaixo dos R$ 160 bilhões, recue para algo mais próximo dos R$ 120-130 bilhões em 2018.

Convém lembrar que, em agosto, o governou alterou a meta de primário para o próximo ano, de um déficit de R$ 129 bilhões para R$ 159 bilhões, na esteira das revisões relevantes para baixo no cenário de crescimento brasileiro em 2017-18 geradas pelo “choque JBS”. Desde então, o cenário macroeconômico melhorou razoavelmente – com o crescimento acumulado do PIB no biênio passando de 2,3%, em julho, para cerca de 3,5% agora –, mas a meta ficou congelada.

Abre parênteses: reparem, com esse último exemplo, a enorme vantagem que seria termos uma meta de resultado fiscal estrutural: a meta de primário efetivo seria automaticamente ajustada às alterações das perspectivas de crescimento, tanto para baixo como para cima, sem gerar “comoção nacional” (como aconteceu no meio deste ano e em agosto de 2015, por exemplo). Faz bastante tempo que venho insistindo nisso, apontando o bem-sucedido exemplo chileno (que adotou uma meta desse tipo em 2001), o qual vem sendo replicado por outros países, como boa parte dos países integrantes do Euro e mesmo o Paraguai. Fecha parênteses.

Enfim, caso de fato a economia cresça em linha com as projeções mais recentes, o cumprimento da meta fiscal de 2018 parece ser relativamente tranquilo – até mesmo porque o reajuste do salário-mínimo nacional, que impacta cerca de metade do gasto primário do governo central e parcela relevante dos gastos dos municípios, será muito baixo, em torno de 2% em termos nominais, seguindo a projeção mais recente para a variação do INPC em 2017.

A dificuldade maior virá em 2019, nem tanto pela meta de resultado primário, e sim pelo desafio envolvendo o cumprimento do teto de gastos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Os dados para os governos regionais estão disponíveis, em bases trimestrais, no Boletim de Estatísticas Fiscais Trimestrais do Governo Geral brasileiro, que começou a ser divulgado pelo Tesouro Nacional em meados de 2016. Não obstante, as séries históricas se iniciam apenas em 2010. Desse modo, a partir de dados anuais da Receita Federal, reconstruí séries trimestrais entre 2003 e 2009 usando a sazonalidade média trimestral de 2010-2012.

[2] A regra do teto estipula que a variação do IPCA nos 12 meses encerrados em junho de 2017, que foi de 3%, será a referência para a correção do teto de gastos que valerá em 2018. Não obstante, o teto não cobre 100% dos gastos do governo federal, deixando de fora despesas ligadas às eleições, créditos extraordinários, Fundeb, dentre algumas outras. Na prática, o teto limita cerca de 96% das despesas primárias do governo central.

Comentários

Deixar Comentário