Carga tributária, dividendos e amnésia seletiva

O ajuste fiscal necessário para estabilizar o endividamento público requer tanto uma redução do crescimento dos gastos quanto uma recuperação da receita tributária do governo. À exceção de alguns neoliberais de jardim de infância – que são contra qualquer aumento de impostos por achar que o governo é sempre bobo, mau e feio – a maioria dos economistas sabe que é inevitável aumentar a receita tributária para reequilibrar o orçamento público. Os últimos dois grandes ajustes fiscais realizados no Brasil corroboram essa conclusão.

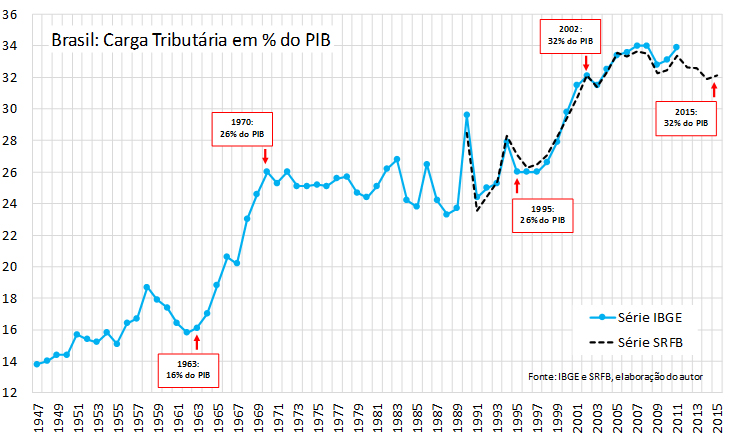

Segundo os dados do IBGE, o ajuste fiscal feito pelo governo militar gerou, dentre outras coisas, uma grande elevação da carga tributária: de 16% do PIB, em 1963, para 26% do PIB em 1970. Os mesmos dados mostram que o ajuste fiscal realizado por FHC também aumentou a carga tributária significativamente, de 26% do PIB, em 1995, para 32% do PIB em 2002.

Esses dois episódios revelam dois fatos importantes: (1) o ajuste fiscal leva algum tempo e (2) nos últimos 50 anos nossa carga tributária subiu mais fortemente durante governos de direita ou centro-direita. Mas vamos nos ater ao momento atual.

O gráfico 1 completa os dados históricos do IBGE com os números mais recentes da Receita Federal, compilados por Manoel Pires do IBRE. Os números indicam que a carga tributária atingiu 32% do PIB em 2015. Esse valor é praticamente o mesmo verificado no final do governo FHC, mas representa uma queda de aproximadamente 2 pontos percentuais do PIB em relação ao verificado há dez anos, no auge do boom de commodities.

GRÁFICO 1

Como poderá ocorrer uma recuperação da arrecadação tributária nos próximos anos? Em linhas gerais esse tipo de ajuste se dá por cinco canais:

- Recuperação do crescimento econômico, que aumenta a receita direta de tributação sobre lucros e salários sem aumento de alíquotas,

- Aumento da formalização da economia, que eleva a arrecadação direta e indireta, também sem aumento de alíquotas,

- Cancelamento de incentivos e desonerações fiscais,

- Combate à sonegação e

- Aumento das alíquotas dos tributos existentes e/ou criação de novos tributos.

Dado que a economia brasileira está se recuperando lentamente e o grau de informalidade do mercado de trabalho aumentou nos últimos anos, os dois primeiros canais de elevação da arrecadação mencionados acima estão emperrados no curto prazo. Se e quando o crescimento for retomado de modo sustentável, esses dois canais serão a principal fonte de aumento de arrecadação do governo.

No caso do terceiro canal, o governo Temer até tem se esforçado para cancelar desonerações e incentivos fiscais, mas também tem enfrentado grande resistência do Congresso Nacional nesse processo. O esforço do governo é correto, mas ele tem sido mais do que compensado por outra medida da equipe econômica: a edição de REFIS em série. Já foram cinco iniciativas desse tipo só nesse ano:

- Renegociação de débitos previdenciários de Estados e Municípios (MP 778).

- Renegociação de débitos não tributários junto a agências e autarquias (MP 780)

- Renegociação de débitos tributários em geral (MPs 783 e 798)

- Renegociação de débitos tributários de produtores rurais (MP 793)

- Renegociação dos débitos tributários do setor de óleo e gás (MP 795, artigo 3º)

A busca frenética por receitas para cumprir metas fiscais ambiciosas está resultando em renegociações frequentes de dívidas fiscais e isto acaba estimulando a sonegação, pois os agentes deixam de pagar tributos esperando que haverá um novo REFIS mais à frente. Economicamente isso funciona como um financiamento junto ao “Banco da Receita Federal” que cobra a taxa SELIC sobre os “empréstimos” e cujos “principais acionistas”, o Congresso Nacional, têm o hábito de perdoar juros e multas periodicamente.

Resta o quinto e último mecanismo de recuperação da carga tributária: a elevação de impostos. Apesar da retórica do governo Temer contra esse tipo de iniciativa, o recente aumento da tributação sobre combustíveis vai exatamente nessa direção. A medida é correta, pois a tributação de combustíveis fósseis é uma tendência inevitável no século XXI, para combater os efeitos do aquecimento global (sim, isso existe). Porém, no caso do Brasil, aumentar impostos sobre combustíveis não é suficiente para promover a recuperação necessária da receita primária do governo.

A melhor estratégia de recuperação da arrecadação é aumentar a progressividade da tributação direta e simplificar a tributação indireta. Nesse texto vou focar somente na tributação direta, pois na maioria dos países avançados os impostos sobre renda e riqueza respondem pela maior parte da carga tributária. Se almejamos ser desenvolvidos em algum momento, essa é uma realidade que a sociedade brasileira terá que enfrentar.

Há várias formas de aumentar a progressividade de nossa tributação direta, como um ajuste da tabela do imposto de renda sobre pessoas físicas (IRPF), a criação de um imposto federal progressivo sobre grandes heranças e a elevação da tributação direta na fonte sobre rendimentos financeiros de agentes residentes no Brasil – pessoas e empresas.

Por exemplo, hoje a alíquota de tributação de fundos de investimento varia de 15% a 22,5%, dependendo do prazo da aplicação. Uma pequena elevação dessa alíquota ajudaria no reequilíbrio fiscal sem diminuir a atratividade relativa da renda do capital em relação à renda do trabalho, tampouco comprometeria a atração de capitais de não residentes pela ainda elevada taxa de juro doméstica.

No caso do IRPF sobre a renda do trabalho, um ajuste para cima das alíquotas sobre as rendas mais elevadas pode e deve ser acompanhado de medidas compensatórias como um ajuste para baixo das alíquotas do FGTS e do sistema S, que são receitas parafiscais que não entram diretamente no orçamento público. Assim como o imposto sindical, as contribuições para o sistema S poderiam deixar de ser compulsórias. Outra forma de compensação poderia ser uma correção da tabela do IRPF que beneficie os trabalhadores de menor renda, a ser paga parcialmente pela elevação da tributação sobre quem ganha mais. Não faltam alternativas. Falta mais debate.

Nos últimos meses uma proposta de aumentar a tributação direta ganhou destaque a partir de um texto dos economistas Sergio Gobetti e Rodrigo Orair do IPEA: a tributação de lucros e dividendos distribuídos. A direção da proposta é correta, pois ela aumenta a progressividade da arrecadação federal, mas no caso dos dividendos é preciso tomar cuidado para não implementar uma bitributação.

No Brasil os lucros das grandes empresas já são tributados pela alíquota de imposto de renda sobre pessoa jurídica (IRPJ) e contribuição social sobre o lucro líquido (CSLL) antes de serem distribuídos. A alíquota total varia de 34%, para empresas não financeiras, a 40%, para empresas financeiras. Essas alíquotas são altas em comparação à média internacional e não devem ser elevadas. Na verdade, o mais correto para estimular o investimento seria reduzir a tributação direta sobre pessoas jurídicas e aumentar a tributação direta sobre pessoas físicas, como também apontaram Gobetti e Orair.

A maior distorção da tributação direta sobre empresas no Brasil não está nos grandes contribuintes que pagam imposto de renda de acordo com o regime de lucro real. A maior distorção está nas micro e pequenas empresas que pagam impostos diretos com base nos regimes de lucro presumido, arbitrado ou SIMPLES Nacional, isto é, com base em um percentual fixo do seu faturamento.

Por exemplo, grande parte das empresas que operam no regime de lucro presumido são profissionais liberais que constituíram uma pessoa jurídica – a “pejotização” – por necessidade legal ou incentivo tributário. Na maioria dessas empresas os dividendos distribuídos aos acionistas superam, em muito, o percentual de lucro presumido utilizado pela legislação para calcular a tributação direta (IRPJ+CSLL).

Uma forma óbvia de elevar a arrecadação de modo progressivo é, portanto, corrigir essa distorção, que trata uma renda tipicamente do trabalho como uma renda de capital. Evoluir nessa direção não seria nada revolucionário em termos do que acontece no resto do mundo. Por exemplo, nos EUA – aquele “exemplo de esquerdismo e heterodoxia” – a tributação de empresários autônomos (“sole proprietors”) é feita pela tabela de imposto de renda de pessoas físicas quando a empresa não é uma corporação.

Recentemente até economistas de viés mais liberal passaram a defender o aumento da tributação sobre o excedente de lucros distribuídos nos regimes de lucro presumido. Apesar de revelar uma amnésia seletiva – pois esses mesmos economistas esqueceram que tal medida já foi proposta em 2016 – o aumento da base de apoio à maior progressividade tributária é louvável e uma luz no fim do túnel. Antes tarde do que nunca!

Para aperfeiçoar a tributação nos regimes de lucro presumido, lucro arbitrado, e Simples Nacional bastaria aperfeiçoar o PL 5205, de maio de 2016, enviado por ... deixa para lá! É melhor não corrigir o esquecimento de alguns colegas se esse for o preço a ser pago para ampliar o apoio a uma tributação mais justa no Brasil.

Comentários

Deixar Comentário