E la nave va!

A pouco mais de um mês de se terem os resultados fechados da atividade econômica do ano passado ainda pairam dúvidas sobre a magnitude do inesperado crescimento do PIB em 2017. Sua taxa, provavelmente, será superior ao 1% até recentemente previsto pelos analistas econômicos. Adicionalmente, quando o IBGE anunciar em março esse resultado do PIB de 2017, as taxas de crescimento atualmente previstas para 2018, que rondam os 3%, tenderão a se elevar, a despeito de toda a confusão eleitoral que teremos durante este ano. E as previsões positivas só se reverterão caso a disputa eleitoral estiver pendendo para algum candidato populista, tendente a abandonar os fundamentos econômicos formulados pela atual equipe do Ministério da Fazenda.

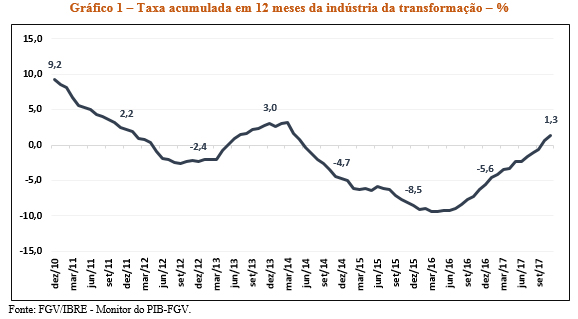

O otimismo dessa afirmativa se baseia nos resultados recém-divulgados do Monitor do PIB-FGV com informações até novembro de 2017. O PIB, no acumulado no ano até novembro já teria crescido 1%, o que possibilita prever que o crescimento de 2017 deverá rodar os 1,1%. O desempenho da agropecuária, previsto em 12,5% para 2017 com base no Monitor do PIB-FGV, terá contribuído com cerca de 50% do crescimento do PIB. Resultado inesperado é o desempenho da indústria de transformação, ilustrado no Gráfico 1 abaixo, que até março de 2016 apresentava taxa acumulada em doze meses negativa em 9,4%, e revela no acumulado até novembro de 2017,crescimento de 1,3%, podendo-se estimar a expansão no ano em 1,9%.

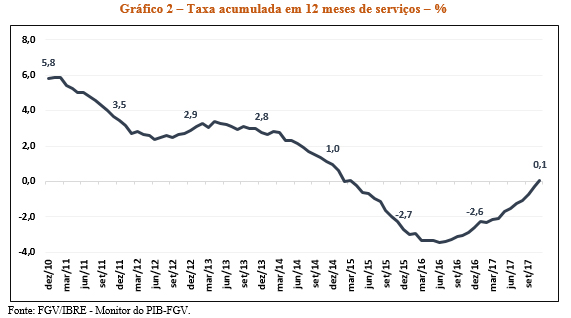

É também inesperada a rápida recuperação do setor de serviços, que já apresenta em novembro taxa acumulada em 12 meses positiva de 0,1%, embora ainda tenha resultados negativos de serviços de informação, intermediação financeira e administração pública.

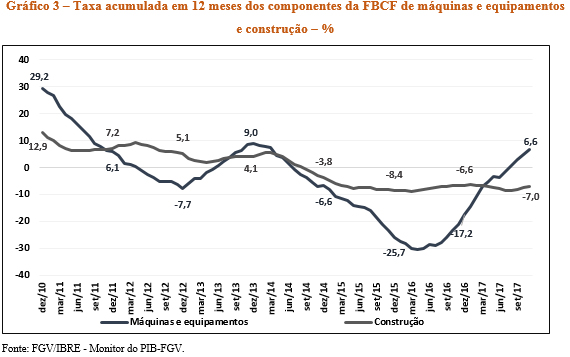

A desagregação dos elementos da demanda final revela que os investimentos (FBCF), cuja taxa acumulada em 12 meses (Gráfico 3) continua ainda apresentando leituras negativas, apresenta, no seu componente de máquinas e equipamentos, crescimento já há 4 meses, chamando a atenção para o fato de que está havendo investimento a despeito da taxa negativa da construção.

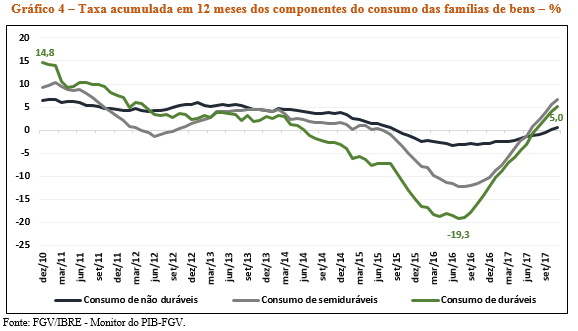

No consumo das famílias, o resultado de 0,7% na taxa acumulada de 12 meses até novembro já apresenta todos os componentes do consumo de bens no quadrante positivo. O consumo de serviços é o único componente que ainda está negativo, embora esteja se recuperando desde dezembro de 2016. Chama a atenção o componente de bens de consumo duráveis que apresenta, a partir de julho de 2016, notável crescimento, mostrando a confiança dos consumidores em adquirir bens usualmente financiados. Isso seria derivado da injeção dos recursos do FGTS, que teriam sido usados para saldar dívidas e possibilitar o retorno das famílias ao mercado de consumo.

As informações divulgadas pelo ICOMEX, Indicadores de Comércio Exterior da FGV, são também um alento: em 2017, o superávit da balança comercial atingiu seu valor recorde de US$ 67 bilhões. Diferentemente dos anos de 2015 e 2016, quando o superávit foi liderado por uma queda nas importações acima do recuo das exportações, o de 2017 foi puxado pelo aumento das exportações (17,6%) acima das importações (9,6%). As importações de bens intermediários pela indústria de transformação, que estavam em queda desde 2013, voltaram a crescer (7,4%), confirmando a recuperação da indústria. Para 2018, o superávit previsto é um pouco menor, com aumento das importações e com menor crescimento das exportações, mas a corrente de comércio se elevará.

Um indicador que apresenta uma recuperação lenta é a taxa de desemprego: ela se elevou após 2014 (quando foi de 6,8%) muito rapidamente, atingindo em 2016 a marca de 11,5% e, em 2017, 12,8%, tendo começado a se reduzir lentamente a partir de março de 2017.

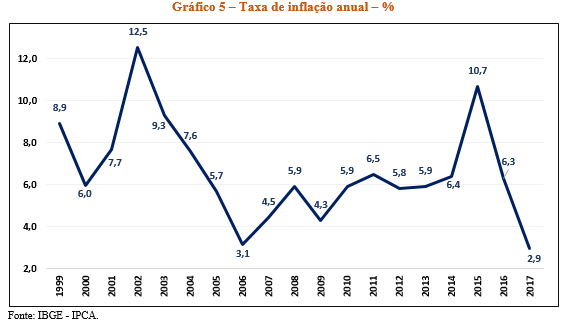

Finalmente, a inflação oficial de 2017, medida pelo IPCA , recém divulgada pelo IBGE, fechou o ano de 2017 em 2,95%. Como esse resultado ficou abaixo do limite inferior de tolerância em torno da meta de 4,5%, de 1,5 ponto de percentagem, o presidente do Banco Central do Brasil, Ilan Goldfajn, pela primeira vez desde a implantação do regime de metas, foi obrigado, quem diria, a escrever uma carta ao Ministro da Fazenda Henrique Meirelles, se justificando e detalhando as providências para que a inflação volte ao patamar fixado pelo Conselho Monetário Nacional, e o prazo em que isso ocorrerá. Isto se deve ao fato de que essa diferença será entendida como um erro de cálculo do Banco Central, que precisará demonstrar que não exagerou na dose dos juros, como erroneamente alegam vários críticos da política monetária.

Cabe aqui, à guisa de encerramento observar que o desastre econômico em que o Brasil foi colocado se inicia já no ano de 2010. Em meados de 2012 as políticas intervencionistas do governo, nomeadas de Nova Matriz Econômica, conseguiram reverter o declínio da atividade econômica até o início de 2014, declínio este que retornou com maior força a partir daí. Todos os gráficos anteriores mostram a tendência declinante da atividade econômica que viria a se inverter apenas a partir do segundo trimestre de 2016.[1] Por sua vez, a única exceção foi a da inflação, cuja tendência foi ascendente a partir de 2006, quando foi de 3,14%, chegando em 2015 a 10,67%, e voltando a se reduzir a partir daí para os 2,95% de 2017.

[1] Segundo a datação do CODACE a recessão se iniciou no segundo trimestre de 2014 e terminou no quarto trimestre de 2016.

Comentários

Deixar Comentário