A eleição chegou aos preços?

Desde o final de janeiro deste ano, ocorreu um importante enfraquecimento da taxa de câmbio, saindo de R$ 3,15/US$ para as cercanias de R$ 3,50/US$. Este movimento não foi distribuído de forma homogênea e ganhou renovada atenção nas últimas semanas: há pouco mais de um mês, a taxa de câmbio ainda se situava abaixo de R$ 3,30/US$. Tamanho movimento ressuscitou o interesse sobre o câmbio e motivou o (re)aparecimento de inúmeras teorias para explicá-lo. De uma hora para outra, pipocaram explicações para a recente depreciação – e, não raro, trazendo argumentos completamente distintos.

São atualmente quatro grandes linhas de argumentação. A primeira corrente aponta que a depreciação reflete a maior percepção de risco quanto ao Brasil, resultado direto de nossas mazelas tanto no cenário corrente (crescimento mais fraco do que o esperado, elevado desemprego, déficit e dívida gigantescos) como nas perspectivas (em especial a letargia da agenda de reformas estruturais). Desnecessário dizer que as incertezas políticas também teriam papel central nisso tudo.

A segunda corrente coloca peso na diminuição do diferencial de juros entre a economia brasileira e a economia internacional como o motor da depreciação. A lógica é simples: em um mundo sedento por rentabilidade, as elevadas taxas de juros brasileiras sempre representaram um porto seguro. Com a forte queda da SELIC (são quase 800 pontos de corte desde o final de 2016, para um novo mínimo histórico de 6,5%a.a.), esse fator de sustentação teria se perdido. Isso estaria levando à fuga de capitais e, portanto, enfraquecendo a nossa moeda.

A terceira corrente é, na verdade, uma evolução da segunda. A ideia central é que a relação entre juros e moeda seria distinta de acordo com o tamanho do diferencial – quanto menor, maiores seriam os seus efeitos sobre a moeda. Tal “não linearidade” explicaria o porquê de somente agora estar ocorrendo tanta pressão na taxa de câmbio. Pior, como se espera que o diferencial continue a cair adiante, tanto por recuo da nossa taxa como por aumento da taxa americana, a pressão sobre a moeda continuaria existindo e cresceria.

Por fim, a quarta corrente coloca mais peso na piora do cenário externo. Sob essa ótica, os movimentos recentes do real estariam inseridos dentro de um contexto de gradual fortalecimento do dólar americano, de maior crescimento relativo dos EUA e de revisões altistas no orçamento total dos juros pelo FED devido à emergência de (moderadas) pressões inflacionárias. Mais ainda, a incerteza global estaria aumentando com o pacote fiscal americano, com sinais de desaceleração tanto na Europa como na China e com a emergência de um ambiente de guerrilha comercial. Mais incerteza, mais pressão sobre as moedas emergentes – e o real no bolo.

Qual a minha opinião nisso tudo? Todos os fatores elencados acima têm ocorrido, em maior ou menor grau, pelo menos desde o final do ano passado. Independente da corrente de raciocínio, sinto falta de uma explicação mais convincente para o timing da depreciação. Por que só durante abril observamos essa aceleração do enfraquecimento da moeda? Algum fator se destaca frente aos outros? A terceira corrente tenta explicar isso com o argumento da não linearidade no nível do diferencial de juros, mas ainda assim tenho dúvidas: Não foram os quase 800bps de corte de Selic que tiveram efeito, mas sim os últimos 25bps? Parece-me estranho.

Como sempre, a explicação mais plausível deve ser alguma combinação de todas as correntes. No entanto, nossos estudos sugerem que isso tem que ser feito de uma forma específica. Em primeiro lugar, enxergamos evidências de não linearidade, mas ela se dá no tempo e não no nível das variáveis explicativas (como é o caso do diferencial de juros na terceira corrente de argumentação). A intuição é simples: com tantos fatores operando conjuntamente, é razoável esperar que sua importância relativa (inclusive significância estatística) oscile com o passar dos meses e que sejam processos de memória relativamente curta – no sentido em que um choque ocorrido há muito tempo deve ter pouca importância para explicar o comportamento da taxa de câmbio hoje.

Em segundo lugar, consideramos ser importante um cuidado adicional ao separar métrica de incerteza doméstica de eventos externos. A tentação é utilizar diretamente o prêmio de risco-Brasil como um indicador de nossas desventuras: se o risco subiu, é porque aconteceu algo de ruim aqui dentro. Esse raciocínio está errado. Por exemplo, um recuo nos preços de commodities deve levar a um aumento da percepção de risco em todos os países que as exportam. Da mesma forma, um aumento da aversão global ao risco deveria levar a maiores pressões nos prêmios de risco de todos os países. Em ambos os casos, deveríamos observar um aumento do risco-Brasil sem nenhum evento “Brasil-específico”.

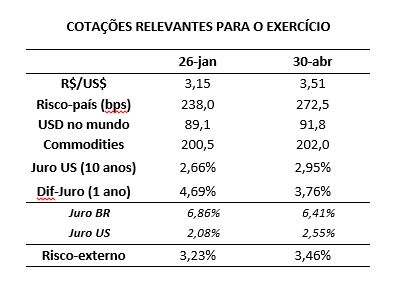

Sem entrar nos pormenores de nossos modelos (cuja versão inicial pode ser vista em Nota Técnica do FGV/IBRE[1] e comentários anteriores no Blog do IBRE[2]), criamos uma tecnologia para extrair o quanto da variação da moeda, em dado período de tempo, pode ser atribuída a fatores externos – posição do USD do mundo, preços de commodities, juros longos (10 anos) americanos, juros curtos (1 ano) americanos e a componente externa do nosso risco-país – e a fatores internos – juro curto (1 ano) brasileiro e a parcela residual do risco-país, que interpretamos como estritamente doméstica.

Para responder à pergunta do título, faremos a decomposição entre 26 de janeiro (o ponto mínimo do Real em 2018) e o dia 30 de abril. Um resumo do comportamento da moeda e dos fundamentos utilizados pode ser observado abaixo. Excetuando os preços de commodities, que pouco fizeram, tudo conspirou para um real mais fraco: mais risco-país, mais juros longos americanos, forte queda do diferencial de juros curtos e mais aversão internacional ao risco.

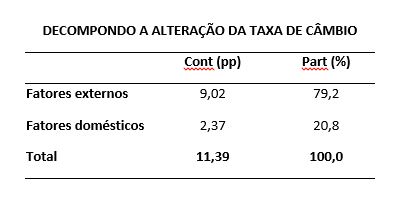

Os resultados de nossas simulações indicam que 80% da depreciação do real ocorrida teria vindo de fatores completamente externos à nossa influência: 9,0 pontos percentuais da depreciação de 11,4%, o que seria equivalente a 28,5 centavos de Real. A parcela residual (2,37 pontos percentuais ou 7,5 centavos) teria saído da combinação entre parcela doméstica do diferencial de juros (refletindo a queda da Selic) e quaisquer outros fatores não captados pelo modelo (onde entrariam, por exemplo, as questões eleitorais).

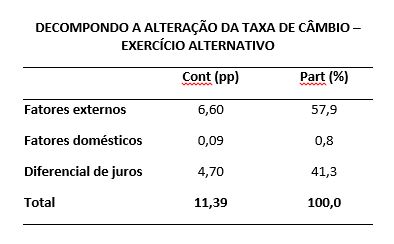

Ainda que seja um primeiro passo, não respondemos exatamente à pergunta inicial: a dinâmica eleitoral já entrou nos preços? Para isso, criamos uma decomposição alternativa que separa o diferencial de juros das componentes externa e doméstica; por ser um indicador observado que reflete a gestão relativa da política monetária entre Brasil e EUA, o diferencial pode ser tratado explicitamente.

A história agora fica mais interessante. Os fatores externos continuam mantendo proeminência, sobrevivendo à retirada dos juros curtos americanos – o que reforça que o grosso da depreciação observada este ano “veio de fora”. Já nos fatores internos, a conclusão é dramaticamente diferente: se retiramos a componente do juro doméstico da conta, praticamente não vemos nenhuma contribuição do resíduo – que, lembrando, é onde estaria a questão eleitoral em nossa metodologia. São evidências de que a eleição ainda não está exatamente no jogo.

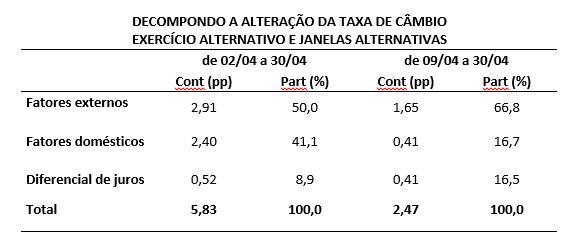

Acabou? Ainda não. Os leitores que chegaram até aqui poderiam argumentar que a dinâmica é mais recente, e que a eleição teria entrado no jogo somente em abril, especialmente após a prisão do ex-presidente Lula. Replicamos o exercício em duas janelas mais curtas – a partir do primeiro dia útil do mês (02/04) e a partir do primeiro dia útil após a sua prisão (09/04). Os resultados podem ser observados a seguir.

Independente do corte utilizado, continua clara a maior importância dos fatores externos como os vetores da depreciação da moeda. Os fatores domésticos, no entanto, pesam muito mais durante o último mês do que desde o início do ano, ainda que estejam longe de serem dominantes. Isso seria uma evidência, bastante fraca, de que a dinâmica eleitoral começa a aparecer - mas longe de ser conclusiva, e, mesmo que verdadeira, nem de perto com a importância que alguns analistas sugerem.

Os próximos meses prometem...

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] “Câmbio nominal: Fatores internos ou externos em sua dinâmica recente”. Disponível em http://portalibre.fgv.br/main.jsp?lumPageId=4028808124024E480124115B13550253&contentId=8A7C82C5519A5478015212678F6C3291&Autor=Livio%20Ribeiro

[2] “Turbulência no encontro das águas”. Disponível em http://blogdoibre.fgv.br/posts/turbulencia-no-encontro-das-aguas

Comentários

Deixar Comentário