Juros pagos pelo setor público: o total caiu em proporção do PIB, mas os pagamentos reais continuaram a subir em 2017

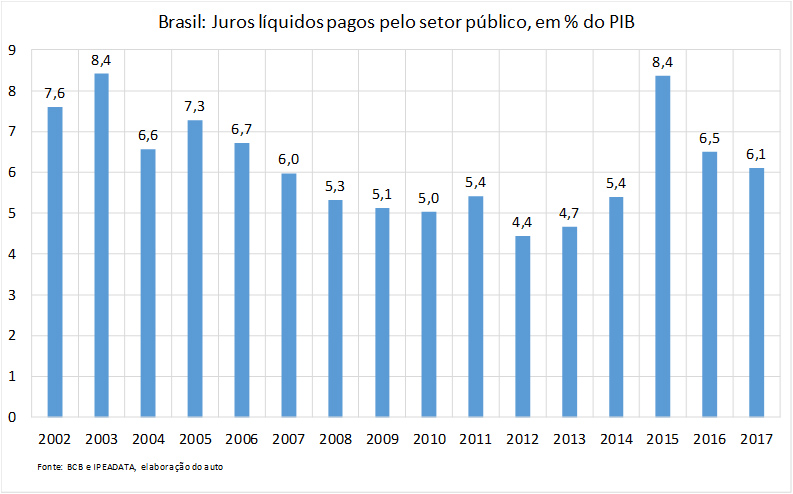

O Banco Central divulgou as estatísticas fiscais de 2017 nessa semana. No ano passado o setor público pagou R$ 400,8 bilhões em juros líquidos (6,1% do PIB), contra R$ 407 bilhões em 2016 (6,5% do PIB). Houve, portanto, uma redução de 0,5 ponto percentual do pagamento de juros pelo governo, como apresentado na figura abaixo.

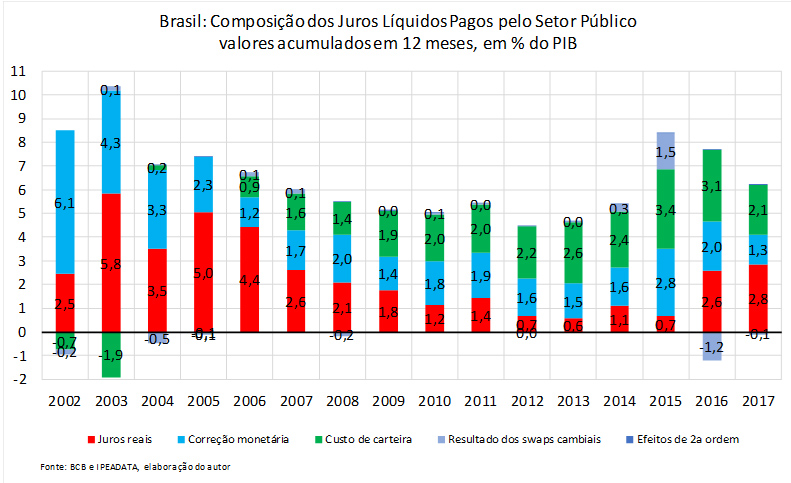

Para analisar a origem dessa redução, vale a pena decompor esse valor em cinco componentes:

- O resultado dos swaps cambiais do BC, que decorre dos ganhos ou perdas de capital de nossa autoridade monetária em operações com derivativos cambiais e, portanto, não tem relação direta com a execução do orçamento fiscal do governo.

- O custo de carregamento da carteira do setor público, que representa a diferença entre a taxa de remuneração dos ativos financeiros do governo (reservas internacionais, empréstimos ao BNDES, FAT e outras aplicações) e a taxa SELIC.

- Correção monetária, que representa a inflação multiplicada pelo valor da dívida líquida do setor público exclusive base monetária.

- Juros reais, que representam a taxa SELIC real sobre o valor da dívida líquida menos base monetária, ou seja, a dívida líquida que efetivamente paga juros.

- Efeitos de segunda ordem, que representam a influência conjunta (cruzada) do juro real e da inflação sobre a dívida líquida não monetária, geralmente insignificante do ponto de vista econômico, mas necessário para completar a conta matemática.

Os detalhes da decomposição acima podem ser obtidos no texto que apresentei no Fórum de Economia da FGV, em setembro de 2017. Naquele momento apresentei a decomposição dos juros líquidos até julho do ano passado. Agora, com os dados anuais completos do BC, podemos ter uma visão melhor do que aconteceu em 2017.

A figura 1 abaixo apresenta os números. Traduzindo em palavras, a queda do pagamento de juros líquidos no ano passado decorreu principalmente da redução da SELIC e do pré-pagamento de empréstimos pelo BNDES à União, que diminuíram o custo de carregamento da carteira de ativos do governo de 3,1% do PIB, em 2016, para 2,1% do PIB, em 2017: um ganho de 1 ponto percentual do PIB!

A redução da inflação puxada pela queda abrupta dos preços dos alimentos também foi importante, pois isso diminuiu a correção monetária implícita nos juros nominais pagos pelo governo, de 2,0% do PIB, em 2016, para 1,3% do PIB em 2017.

Na contramão da queda do pagamento total de juros, o pagamento de juros reais subiu de 2,6% do PIB em 2016, para 2,8% do PIB em 2017. Isso ocorreu por que a SELIC caiu mais lentamente do que a inflação no ano passado.

E depois de proporcionar um ganho de 1,2% do PIB em 2016, o efeito dos swaps cambiais sobre os juros líquidos foi praticamente nulo no ano passado, enquanto os efeitos de segunda ordem permaneceram insignificantes.

Com base na série temporal desde 2002, os juros reais pagos pelo governo apresentaram forte elevação em proporção do PIB a partir de 2016. O valor pago em 2017 é o mais alto da série desde 2005.

Até agora, o aumento dos juros reais pagos pelo setor público foi o preço pago pelo governo Temer pela estabilização monetária e cambial da economia. Essa estabilização ainda é frágil por que, do lado fiscal, o governo ainda tem o desafio de reequilibrar seu orçamento de modo duradouro.

Olhando para frente, o custo de carregamento da carteira do governo deve continuar a cair em 2018, sobretudo por que o governo planeja sacar mais R$ 130 bilhões do BNDES. A aceleração da inflação em direção à meta de 4% deve aumentar ligeiramente a correção monetária e, caso a SELIC siga as expectativas de mercado, esse duplo movimento tende a reduzir o pagamento de juros reais nesse ano.

A evolução dos swaps cambiais é uma incógnita, pois os eventuais ganhos e perdas dependem da necessidade ou não de o Banco Central entrar no mercado para diminuir a volatilidade cambial nesse ano. Hoje isso é muito mais um fator político, ligado às incertezas do ciclo eleitoral, do que aos fundamentos da economia.

Comentários

Deixar Comentário