O ajuste possível 5: Evolução e avaliação dos subsídios

O Governo Federal iniciou uma importante mudança em parte das suas operações de crédito ao adotar a taxa de longo prazo (TLP) em substituição à TJLP. Essa mudança tem várias implicações para a política creditícia federal, pois essas taxas remuneram o fundo público que oferece o recurso para financiamento. Na prática, representam o custo de captação da agência pública que realiza a política creditícia.

A mudança para a TLP significa que alguns fundos públicos serão remunerados por esta nova taxa que será formada pela remuneração de uma NTN-B de 5 anos. Isso significa que não haverá mais subsídio implícito para o conjunto de operações envolvidas por esta mudança. Mas é importante explicar isso melhor.

Os subsídios surgem a partir de programas de financiamento que envolvem condições financeiras mais favoráveis em relação àquelas que são observadas em mercado. Representam, portanto, uma intervenção no sistema econômico, alterando preços e quantidades em relação ao que se verificaria em equilíbrio de mercado competitivo.

Os subsídios podem ser classificados entre os que são explícitos e os que são implícitos. Os subsídios explícitos se referem aos que tramitam de forma transparente no orçamento e representam uma compensação que o Governo Federal faz quando uma agência pública realiza uma operação de financiamento com taxa de juros inferior ao seu custo operacional e de captação. Nesse caso, a agência pública é compensada pela decisão governamental de oferecer um financiamento com taxa inferior à que vigeria pela política comercial da agência pública.

Existem muitas taxas que remuneram os fundos públicos abaixo das taxas de mercado ou da taxa que o Tesouro Nacional utiliza para se financiar. Essa diferença define a ideia de que existe um subsídio implícito nessas operações porque há um custo de oportunidade para a sociedade envolvido na definição de taxas inferiores ao custo do Tesouro Nacional e que não estariam sendo consideradas. De outra forma, quando um fundo público é sub-remunerado, suas disponibilidades crescem mais devagar e existe menor disponibilidade de recursos no futuro. O cálculo do subsídio implícito busca captar este efeito.

Ao vincular a política creditícia à taxas de mercado, a TLP elimina o subsídio implícito porque põe fim ao diferencial de juros entre o fundo e o Tesouro Nacional. Do ponto de vista fiscal, os subsídios se tornarão mais transparentes e a sociedade terá uma informação melhor para acompanhar a política fiscal. A explicitação da totalidade dos subsídios coloca a integralidade dessa política dentro dos limites das regras fiscais e, portanto, há ganhos de governança. É bastante razoável argumentar que deveremos observar maior moderação dessa despesa ao longo dos anos.

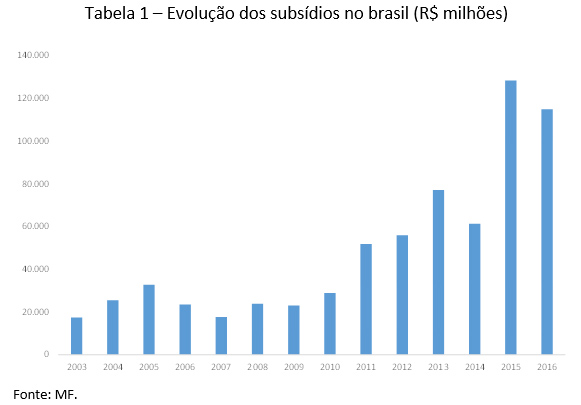

Esse é um argumento bastante persuasivo em função do crescimento observado dos subsídios no Brasil desde a crise financeira de 2008. Em 2015 houve uma alta expressiva em função do pagamento extraordinário de operações realizadas em anos anteriores, mas uma série de medidas para reduzir esse custo estavam sendo implementadas. Esse ponto é importante, pois chama atenção para a importância de instrumentos de planejamento afim de registrar esses custos no momento da decisão e não posteriormente quando não há mais muito o que fazer em relação ao custo fiscal da política pública em implementação.

Uma referência importante desse debate é a reforma creditícia norte americana conhecida como Credit Reform Act (CRA) de 1991. Além de introduzir uma mudança nas taxas parecida com a TLP (com a diferença que a taxa de referência deve ser próxima das características de cada operação), essa mudança introduziu uma importante reforma orçamentária que racionalizou o sistema de crédito público e permitiu maior acompanhamento do custo das políticas.

A CRA criou um capítulo específico no orçamento norte americano que calcula os subsídios de todos os programas de crédito público no momento da sua implementação. Dessa forma, com esse cálculo ex-ante, é possível saber quanto custará a política no momento da sua implementação. No Brasil, essa despesa só aparece no orçamento quando o Governo Federal tem que compensar a agência pública da política realizada. Como já vimos, existe uma diferença grande entre ter essa informação antes ou após a implementação da política.

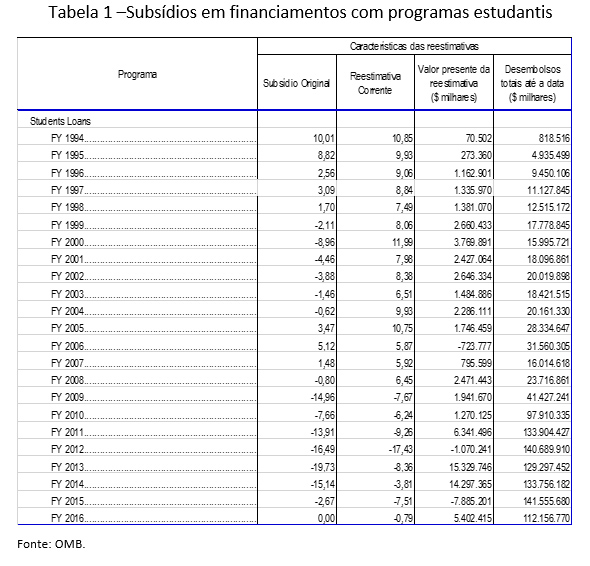

Em segundo lugar, a CRA determina que seja calculado o subsídio de cada operação em relação ao montante do empréstimo. Essa conta é chamada de subsidy rate e os cálculos são refeitos todos os anos para que haja um acompanhamento contínuo dos custos de cada programa. A Tabela 1, a seguir, mostra um exemplo para o programa de financiamento estudantil (Student Loans).

Para cada ano fiscal, é possível saber quanto será o subsídio oferecido em média para cada estudante e quanto o programa custará ao longo de todo o financiamento. É importante ressaltar, que esses cálculos são projeções já que não é possível saber com exatidão as taxas de juros futuras tampouco a inadimplência e outros custos futuros incorridos. De todo o modo, esse cálculo é revisado anualmente.

É possível notar, por exemplo, que os subsídios do programa tem caído bastante nos últimos anos. Isso ocorreu porque a taxa de juros norte-americana ficou próxima de zero, por conta da crise e de uma reforma do sistema de crédito estudantil. Nas reestimativas também é possível observar que existem diferenças importantes nas taxas calculadas à época de formulação da política das que efetivamente ocorreram o que reforça a importância da atualização desses exercícios.

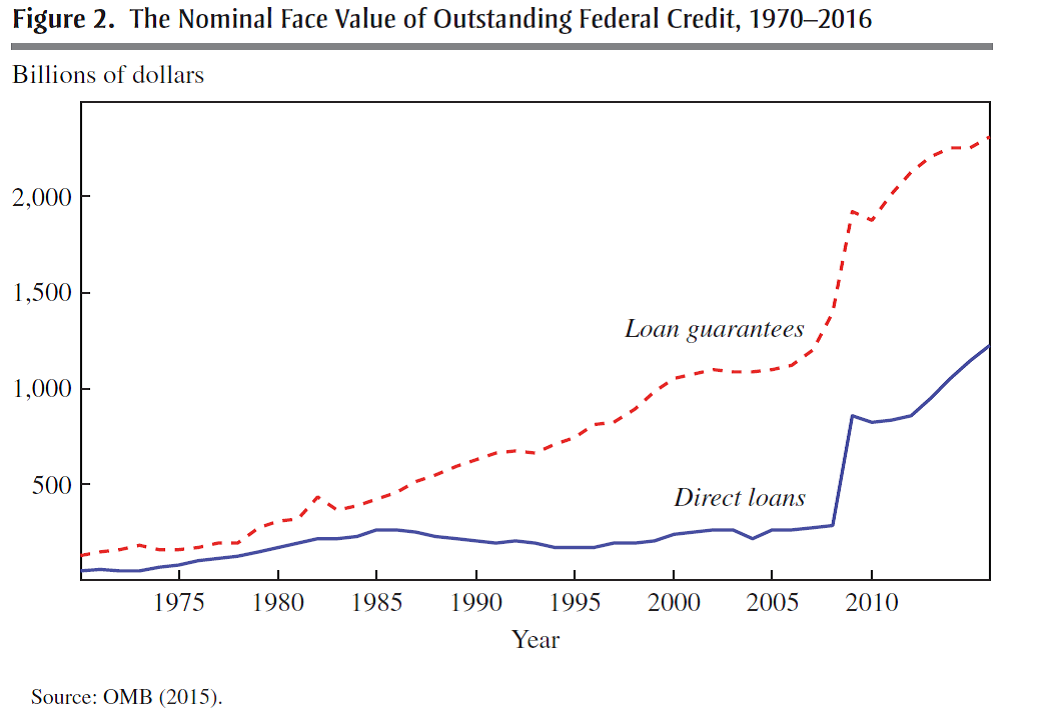

Será que essa reforma racionalizou esse tipo de despesa? O gráfico a seguir apresenta a evolução de todas as operações de crédito que envolvem algum tipo de subsídio nos EUA (seja crédito direto, seja indireto por meio de garantia e inclui as operações do Banco Central). Houve ao longo dos primeiros anos posteriores à introdução da reforma, estabilidade nas operações de crédito diretas e crescimento na oferta de garantias. Com a redução do subsídio por programa, as despesas totais com o pagamento de subsídios ficaram relativamente constantes em torno de 2 a 3% do PIB.

Esse quadro muda a partir da crise de 2008 quando essas operações de crédito cresceram de maneira substancial, tal como no Brasil, mas sem sinal de reversão. O custo em desembolsos com subsídios ultrapassou 6% do PIB em 2009 tendo caído parcialmente a partir de 2010. O elevado volume de operações públicas de crédito é um fenômeno que tem se mantido em função das condições econômicas que operaram no mundo pós crise financeira.

A proposta da TLP representa um avanço importante nessa questão. Por outro lado, ela cria alguns desafios para as agências públicas de financiamento que terão que absorver alguns riscos que não existiam antes. Esse é um passo inicial para a sociedade brasileira racionalizar essas políticas públicas. Mas, como foi demonstrado, ainda existem avanços importantes a serem feitos para que essa política ganhe mais transparência e governança. A avaliação de efetividade desses programas continua sendo um desafio no mundo todo que até agora tem tido muito cuidado para não reverter essas políticas de forma abrupta.

Este artigo foi reproduzido do Observatório Fiscal, com organização de Manoel Pires. Conheça o Observatório.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário