O impacto da NME: Tréplica (parte II)

Vou partir agora para a segunda parte de minha tréplica, focando mais na dimensão quantitativa. Afinal, não discordo de parte relevante dos argumentos mais qualitativos apontados pelo Macroeconometrista X e pelo Samuel, apenas acho que o “verdadeiro” peso disso na desaceleração é menor do que faz sugerir a narrativa predominante.

Bem, vamos lá. O Macroeconometrista X sabe, melhor do que eu, que os métodos de diferenças-em-diferenças (que eu utilizei) e de controle sintético (que ele utilizou) são concorrentes parelhos, sem nenhuma clara superioridade em favor de um deles. Ambos apresentam vantagens e desvantagens.

Não obstante, ele apontou que o controle sintético seria superior, sobretudo ao escrever que “há algo de podre nesse grupo de controle” que eu escolhi “a deus-dará-uma-ajuda-para-minha-tese”. O controle sintético, ao permitir uma escolha “agnóstica” do grupo de controle, evitaria o viés de seleção da amostra de países comparáveis.

Contudo, trabalho recente de pesquisadores da FGV e de Yale (Forman, Pinto & Possebom: “Cherry picking with synthetic controls”, 2016) aponta que essa aparente escolha “agnóstica” do grupo de controle pode não ser tão “agnóstica” assim. Segundo eles:

“(...) An important limitation of the SC method is that it does not provide clear guidance on the choice of predictor variables used to estimate the SC weights. We show that such lack of specific guidances provides significant opportunities for the researcher to search for specifications with statistically significant results, undermining of the main advantages of the method.”

O grupo de controle que eu escolhi para fazer minha comparação – países de renda média-alta e de renda média que são exportadores líquidos de commodities – é um grupo bastante utilizado em diversas análises e estudos, inclusive naquele do FMI (“deus-dará”?) do qual retirei essa lista (só para relembrar o estudo: “Trading on Their Terms? Commodity Exporters in the Aftermath of the Commodity Boom”, de 2016).

Todos os países desse grupo “escolhido malignamente a dedo” (palavras minhas, o Macroeconometrista X não disse isso) partilham de uma característica comum muito importante: são exportadores líquidos de commodities – e, com isso, suscetíveis, por diversos canais, a oscilações dos preços desses produtos, em boa medida exógenas a eles (já que são price-takers). Retirei da amostra original do estudo do FMI os países do Oriente Médio, pois, além de apresentarem rendas per capitas semelhantes às do EUA em muitos casos (já que são, na prática, cidades-estado e não países), eles também são price-makers no mercado global de petróleo (ao menos desde a fundação da OPEP, na década de 70).

O Macroeconometrista X, contudo, não apontou quais são os países escolhidos nos exercícios dele, muito menos os pesos atribuídos pelo método de controle sintético a cada um deles.

Em função disso, vou utilizar, no exercício que vou apresentar a seguir, o principal grupo de controle do trabalho no qual ele se inspirou (dos autores Mello, Carrasco & Duarte, 2014). Naquele estudo, o Brasil sintético corresponde à Turquia (com peso de 57,7%), Tailândia (20,6%), Ucrânia (14,6%) e África do Sul (7,1%). Nesse grupo, somente a África do Sul é exportadora líquida de commodities, vale notar.

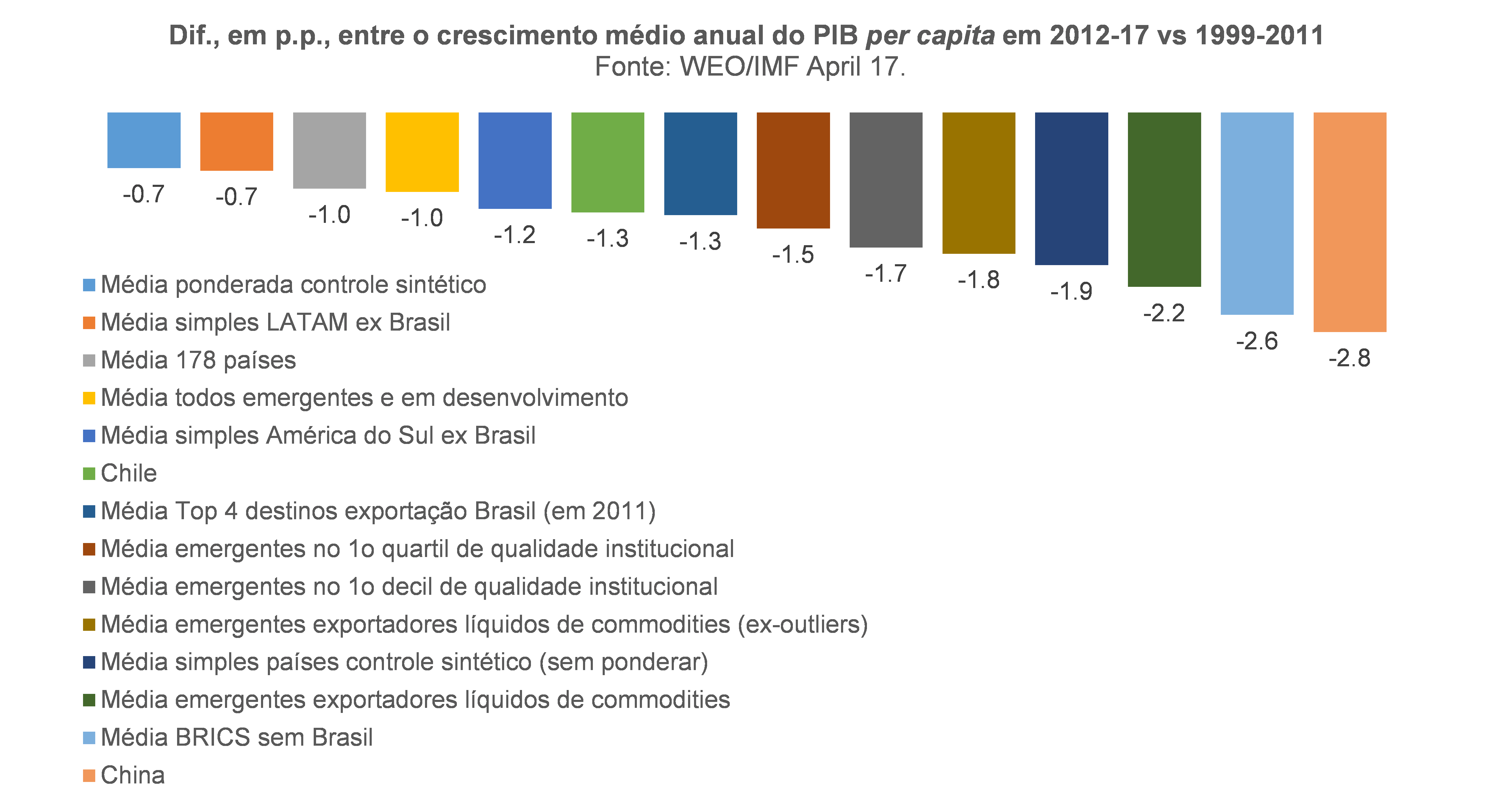

Voltei a aplicar o método de diferenças-em-diferenças na variação do PIB per capita, mas agora aumentando bastante o número de grupos de controle, para além daquele que utilizei no meu post original. Os grupos são: i) a média ponderada dos quatro descritos acima (“Brasil sintético”); ii) a média simples desses mesmos quatro, sem ponderação; iii) a média simples de quase todos os países do mundo (excluindo alguns poucos que não possuem dados para todo o período); iv) a média simples de todos os emergentes e em desenvolvimento (exportadores e importadores líquidos de commodities); v) o Chile (frequentemente apontado como o exemplo a ser seguido em termos de gestão macroeconômica e microeconômica dentre os emergentes); vi) a média dos quatro principais destinos de exportação dos produtos brasileiros, em 2011, ponderados pelos pesos respectivos nas exportações desse subgrupo (EUA, China, Alemanha e Japão); viii) a média simples de todos os países emergentes situados no primeiro decil do ranking do Índice de Liberdade Econômica da Heritage Foundation (indicador que é uma proxy muito utilizada para se medir maior qualidade institucional); ix) a média simples de todos os emergentes situados no primeiro quartil desse mesmo ranking; x) as duas médias que eu já havia apontado no post original (média do meu grupo escolhido a “deus-dará”, incluindo a média que expurgava outliers); xi) a média dos BRICS sem o Brasil; xii) média simples da América Latina ex Brasil; xiii) média simples da América do Sul ex Brasil; e (ufa!); xiv) a China (principal parceiro comercial brasileiro desde o final da década de 2000).

Logo de cara, chama a atenção o seguinte fato: a desaceleração do grupo de controle sintético do Brasil é a menor de todas. Ou seja: esse método está sugerindo que a desaceleração do Brasil sintético (-0,7 pp em 2012-17 vs 1999-2011) deveria ter sido até menos intensa do que a desaceleração da média mundial, bem como da média dos emergentes (-1,0 pp em ambos os casos). Chama a atenção também o fato de que, nos emergentes com elevada qualidade institucional, a desaceleração foi de -1,5 a -1,7 pp nessa comparação, acima da desaceleração média internacional (muito próximo do -1,8 pp do grupo escolhido a “deus-dará”).

Vale lembrar que a desaceleração do Brasil nessa mesma base de comparação foi de 3,3 pp Desse modo, o gráfico abaixo compara essa desaceleração com aquela de todos os grupos de controle acima, de modo a ter uma ideia de qual seria o percentual da desaceleração brasileira que poderia ser atribuído a fatores exógenos internacionais.

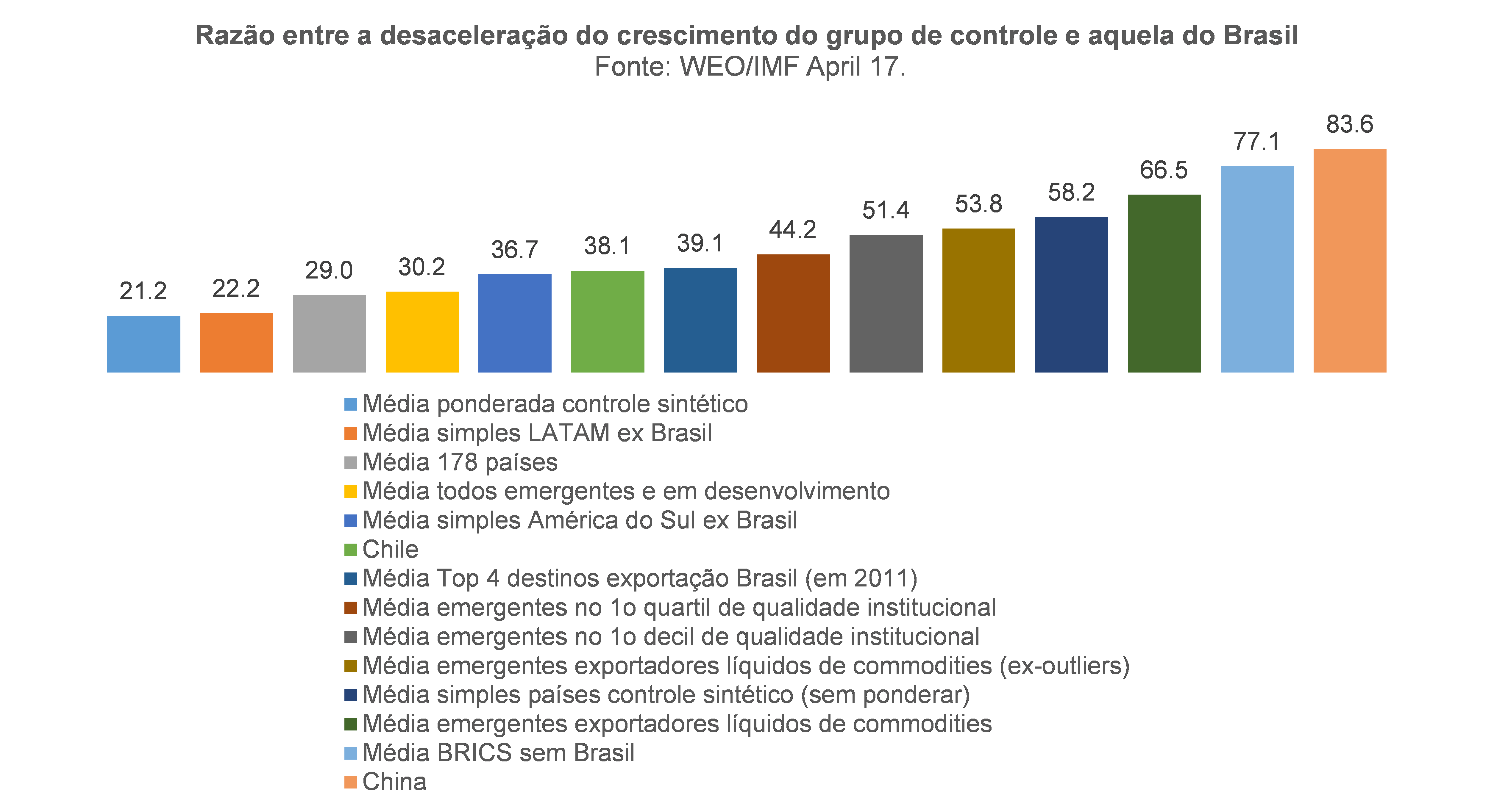

Como pode ser notado, tomando o Brasil sintético como referência, apenas 21% da desaceleração poderia ser atribuída a fatores internacionais. Isso acontece na medida em que o método de controle sintético dá um peso de quase 60% à Turquia – país que é importador líquido de commodities e, por conta disso, se beneficiou da forte queda dos preços desses produtos entre 2012 e 2016 (faz sentido a Turquia ser o principal controle para o Brasil?, eu me pergunto). Não à toa, quando a referência são os mesmos países do Brasil sintético, mas com pesos iguais para os quatro integrantes, esse percentual passa de 21% para 58%.

Excluindo os três piores e os três melhores (de um total de 15 grupos de controle), é possível afirmar que de 30% a 58% da desaceleração brasileira poderia ser atribuída a fatores internacionais. Considerando a média simples dos 15 grupos de controle acima, chego a 47% (ou 44% levando em conta apenas o “núcleo”, que expurga os três piores e o três melhores). Trata-se basicamente da mesma conclusão que apontei no primeiro post.

Aliás, naquele mesmo post, eu utilizei outra abordagem – olhando para os condicionantes da evolução do PIB potencial brasileiro entre 2010/11 e 2016/17 – e cheguei à conclusão semelhante. Aquela já havia sido minha checagem de robustez. Mas agora vou fazer mais uma checagem, usando uma terceira abordagem.

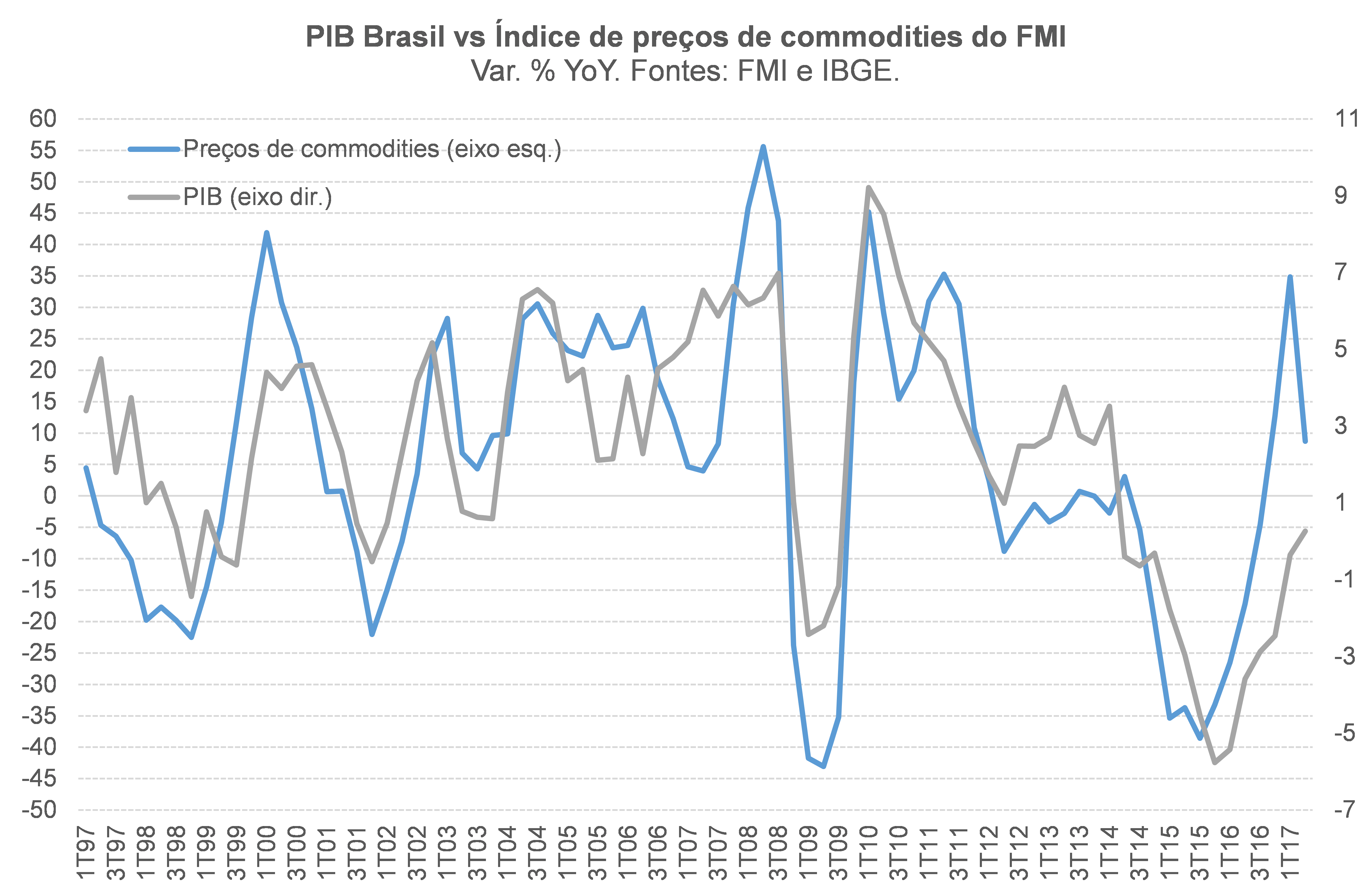

Antes, contudo, é preciso fazer uma breve contextualização. Lá em 2009/10 era comum usar o gráfico abaixo para alertar que o forte crescimento do Brasil até então era resultado principalmente da “sorte” associada ao “maná externo” e das reformas feitas no começo dos anos 2000. E que um dia essa “sorte” poderia acabar e o Brasil poderia sofrer muito, por não ter avançado mais nas reformas. Pois bem, como o gráfico deixa nítido, não só a “sorte” acabou em 2011, como foi seguida por uma maré de “azar” entre 2012 e 2016 que não tem precedente em termos de duração e intensidade ao longo do período destacado no gráfico (iniciado em 1997).

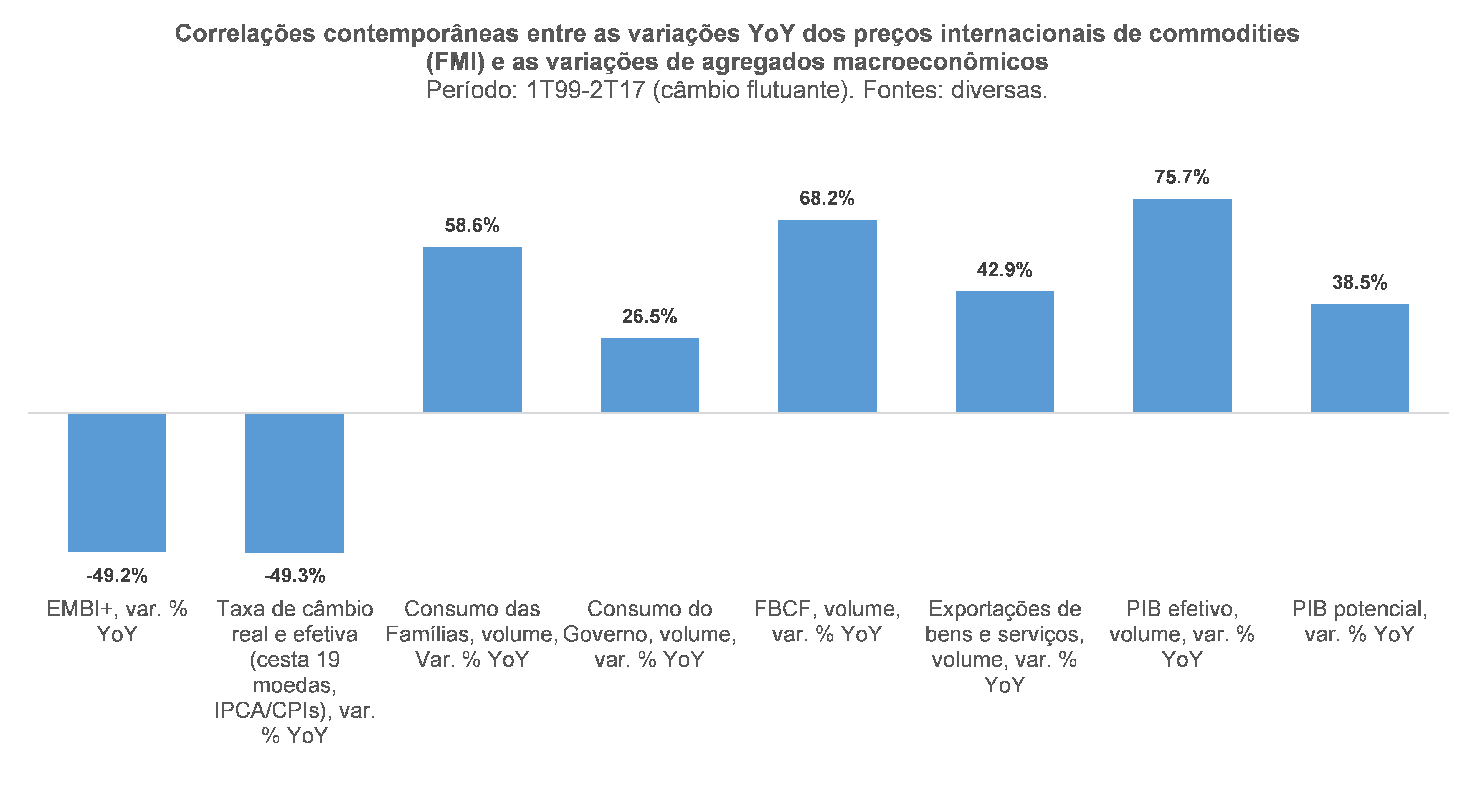

A correlação simples entre as duas variáveis acima (sem defasagens) é de +75% em 1997-2017. Sim, eu sei que correlação não implica causalidade. Mas, como as oscilações de preços internacionais de commodities[1] podem ser consideradas em grande medida exógenas à nossa economia, a relação apontada acima implica causalidade indo de variações de preços internacionais de commodities para a variação do PIB brasileiro. O gráfico abaixo dá uma ideia de alguns canais de transmissão dessas oscilações para nosso PIB. Vale lembrar que algumas dessas correlações se elevam quando são considerados valores defasados dos preços das commodities (como é o caso do PIB potencial, para o qual a correlação sobe para +49% considerando dois trimestres de defasagem).

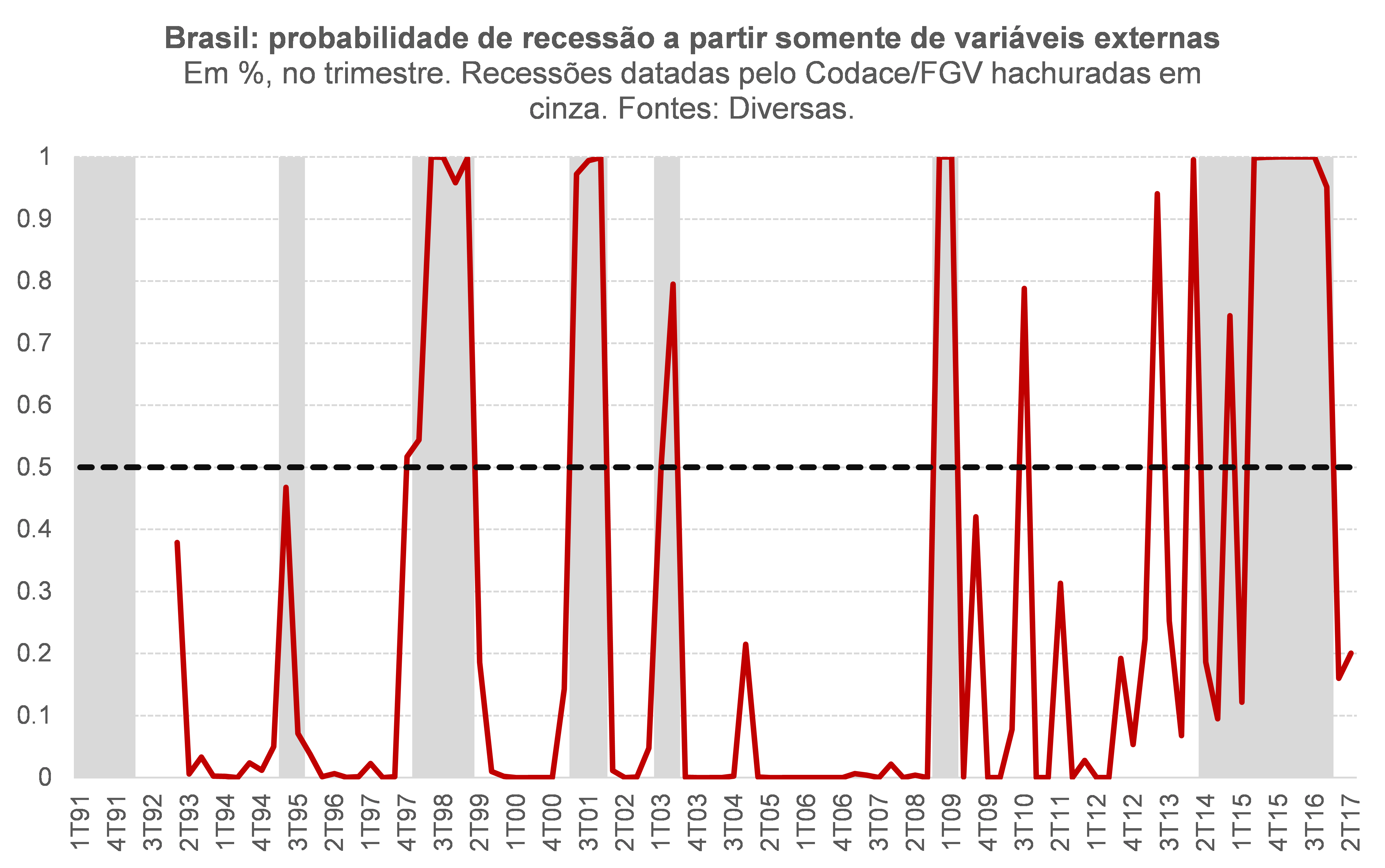

Bem, com base nesse fato estilizado contundente, fiz um primeiro exercício econométrico: usando a datação de recessões do Codace/FGV, estimei um Probit para construir a probabilidade de recessão para o Brasil levando em conta apenas variáveis internacionais e exógenas. São elas: a variação dos preços de commodities, a variação do comércio global (em volume) e a variação, em pp, da taxa de juros de dez anos norte-americana. Estimei o modelo somente até o 4º trimestre de 2011 (antes, portanto, da adoção “oficial” da NME). O gráfico abaixo mostra os resultados.

Como pode ser notado, considerando somente a influência exógena do ambiente internacional, a economia brasileira já deveria ter entrado em recessão no começo de 2013 – ou ao menos ter desacelerado fortemente –, permanecendo nesse quadro até o final de 2016 (como de fato aconteceu).

O gráfico acima reforça algo que apontei nas considerações finais de meu post original: o que se chama de NME foi, em boa medida, uma tentativa da política econômica doméstica de remar contra a maré de 2012 em diante (nesse sentido, muito semelhante ao II PND dos anos 70), muito possivelmente pensando nas eleições de 2014. Isso foi viabilizado por uma redução do resultado primário estrutural de cerca de +2% do PIB em 2011 para -1,5% em 2014.

Mas, como sabemos, há recessões e recessões – e o exercício acima não diz nada sobre a intensidade da recessão (ou da desaceleração) que estava “encomendada” desde 2013.

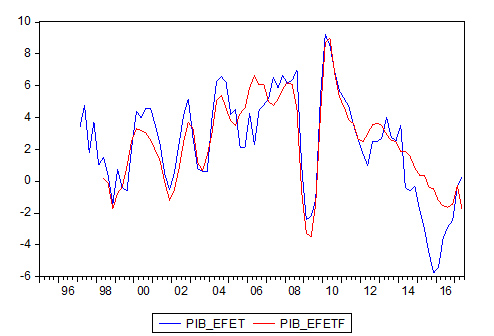

Nesse contexto, estimei um outro modelo, agora relacionando as variações em volume do PIB brasileiro com as variáveis explicativas utilizadas no Probit acima. Também utilizei uma amostra que vai somente até o 4º trimestre de 2011. O gráfico abaixo compara o PIB observado com a estimativa fora da amostra gerada por esse modelo (uma cointegração em equação única, que passou por todos os testes de diagnóstico usuais). A ideia é que o resíduo dessa regressão reflita os fatores domésticos (exógenos e endógenos), além do próprio erro do modelo. Trata-se de um método muito utilizado atualmente para tentar decompor as oscilações do risco-país brasileiro (vide a coluna mais recente do economista Lívio Ribeiro neste blog).

O exercício acima aponta que, da desaceleração de 3,9 pp do crescimento médio anual do PIB efetivo (isto é, sem descontar o crescimento populacional) entre 1999-2011 e 2012-17, 2,2 pp (ou 56%) podem ser explicados apenas pelos fatores internacionais já mencionados.

Descontando por fora a oscilação demográfica brasileira entre esses dois períodos – o crescimento médio da população passou de 1,2% a.a. em 1999-2011 para 0,8% a.a. em 2012-2017 –, chego a 66% de impacto de fatores puramente exógenos, externos e internos, sobre a desaceleração do crescimento recente.

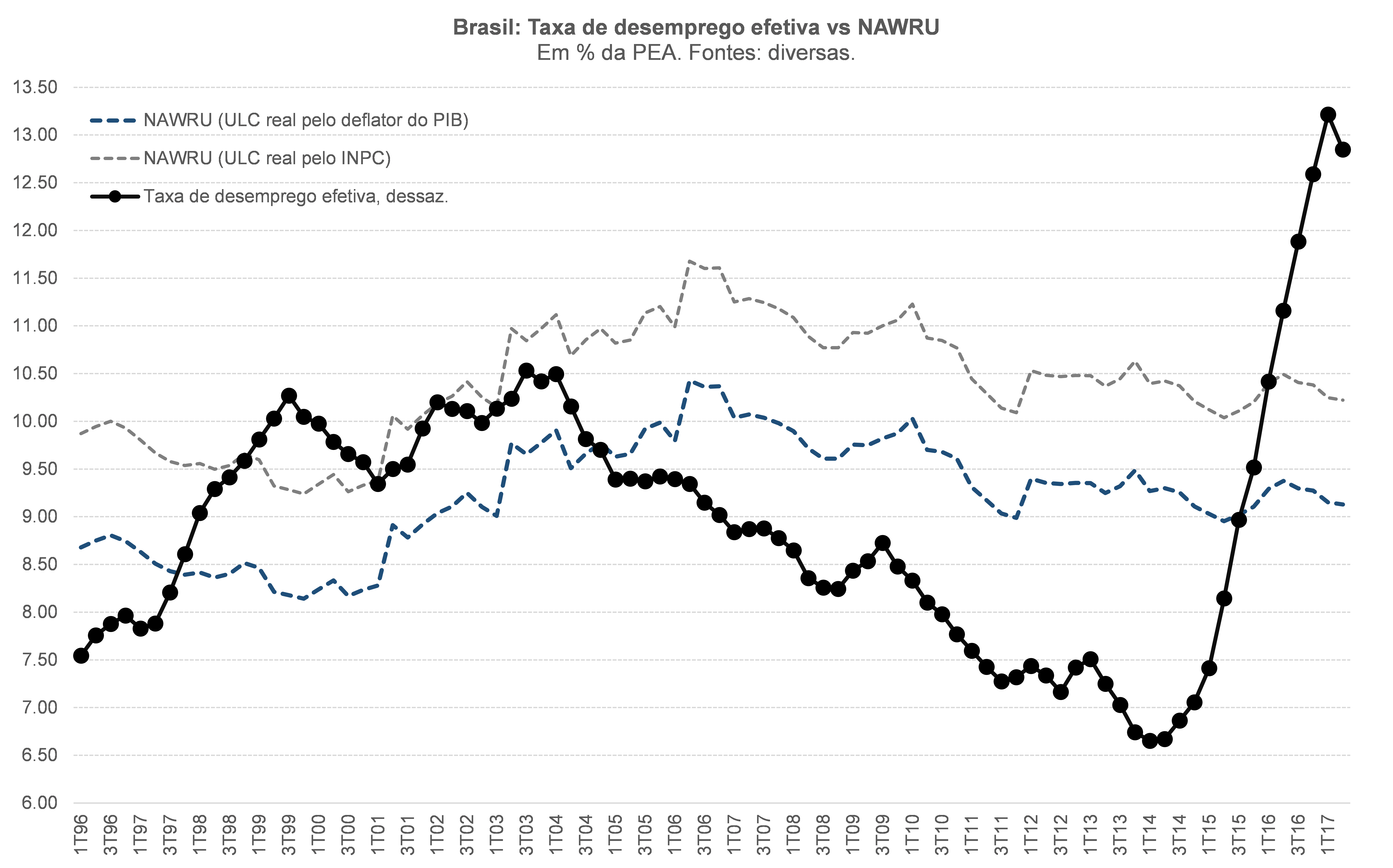

Faz sentido descontar o crescimento populacional nesse exercício? Sim, já que o fator de produção mão-de-obra de fato representou uma restrição ativa ao crescimento durante quase todo o período 2012-2017 e em metade do período 1999-2011, como indica o gráfico abaixo (que apresenta minhas estimativas para a taxa de desemprego de equilíbrio, que é aquela que faz com que as variações do salários-hora em termos real sejam semelhantes às variações da produtividade do trabalho, para a economia brasileira como um todo).

Com isso, reitero minha avaliação do post original: entre 40% e 60% da desaceleração do crescimento brasileiro entre 1999-2011 e 2012-17 pode ser atribuída a fatores exógenos, internacionais (em maior medida) e domésticos. Bato o martelo em 50%.

Correndo por fora, temos a questão do problema de medida do PIB, em relação ao qual eu sei que ainda vou precisar suar muito mais do que suei até agora para convencer um número razoável de pessoas, sobretudo acerca da distribuição temporal desses “erros” (mais concentrados na década de 90 e nos últimos anos). Provavelmente nunca teremos uma confirmação “oficial” dessa minha suspeita, já que dificilmente o IBGE irá revisar o passado e/ou reconhecer os problemas que estou apontando. De qualquer modo, em breve terei mais novidades nessa seara.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Notem que não estou usando os termos de troca brasileiros (razão entre os preços dos produtos que exportamos e aqueles que importamos, em US$), que podem ser endógenos em alguma medida.

Comentários

Deixar Comentário