Réplica a Samuel (debate sobre a crise dos caminhoneiros)

Antes de responder aos questionamentos feitos por Samuel em sua última coluna na Folha de São Paulo, acho importante fazer alguns esclarecimentos adicionais sobre uma informação crucial nessa discussão: a estimativa de frota de caminhões.

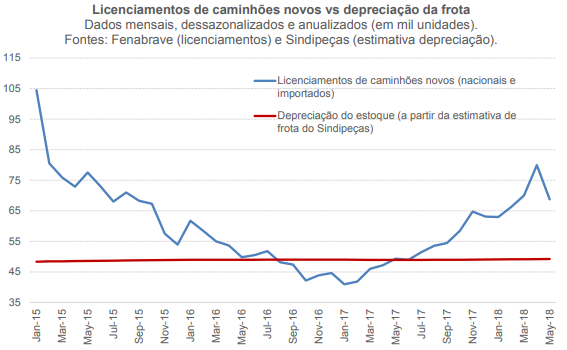

Como está apontado em meu texto neste blog, utilizei a estimativa do Sindipeças, que sugere uma frota de cerca de 1,9 milhão de caminhões no final de 2017 – praticamente estagnada desde 2015. Contudo, vários analistas têm utilizado os dados estimados pelo Denatran, que apontam uma frota de 2,7 milhões desses veículos no final do ano passado e ainda crescendo nos últimos anos (embora em ritmo menos intenso do que avançavam até 2013).

Qual a diferença entre elas? Muito simples: o Denatran não deprecia o estoque pré-existente, de modo que sua estimativa de frota nada mais é do que o acúmulo, ao longo do tempo, das vendas de caminhões novos. Já o Sindipeças incorpora em sua estimativa uma taxa de depreciação, que está próxima de 3% a.a. nos anos mais recentes. Convém destacar que o Sindipeças tem um incentivo bastante elevado para produzir uma boa estimativa da frota, já que sua magnitude está diretamente atrelada ao tamanho do mercado de reposição (que é mais importante para o setor de autopeças do que o mercado de veículos novos).

Esclarecida essa questão, vou trazer um novo argumento – que já foi apontado por mim em reportagem do Valor divulgada na semana passada, mas que não estava no post original neste blog. Indo direto ao ponto: se de fato a situação atual fosse caracterizada por um excesso significativo e generalizado de caminhões operando na economia brasileira, porque as vendas de caminhões novos teriam crescido 54% em janeiro-maio deste ano (sobre o mesmo período de 2017), atingindo um nível claramente superior à estimativa de depreciação do estoque?

Ou seja: porque a frota (estoque) estaria crescendo desde meados de 2017, sem que o governo tenha introduzido nenhum estímulo específico para o setor, com uma perspectiva de queda de 4,3% da safra de grãos (um importante demandante de fretes) e ainda bem distante da próxima mudança de padrão tecnológico dos motores a diesel, que ocorrerá em 2023?

Alguém poderia argumentar que os compradores de caminhões novos no momento atual não seriam, obviamente, os mesmos agentes que estão operando com excesso de veículos. Mas, ao contrário de outros tipos de ativos fixos (BKs não seriados, plantas fabris inteiras ou mesmo imóveis comerciais e residenciais), os BKs sobre rodas são bem menos heterogêneos e mais “móveis” (por definição) do que os demais, além de disporem de um mercado secundário (caminhões usados) bastante desenvolvido. Não seria mais vantajoso, caso de fato houvesse um excesso de oferta significativo e generalizado, comprar caminhões seminovos?

Samuel aponta que uma das consequências de minha tese é a de que a demanda por caminhões seria insensível a mudanças nos preços. Confesso que não entendi muito bem o ponto dele: foi justamente a expectativa de que os caminhões com a tecnologia Euro V custassem 15% a 20% a mais do que os anteriores, a partir de 2012, que gerou uma forte antecipação de compras em 2010/11 e um mercado desabando em 2012 (mesmo com financiamentos do BNDES amplamente disponíveis com juros iguais à TJLP, nesse segmento).

Desesperado por conta do pibinho de 2012 (menos de 1% em tempo real, quase 2% na estimativa atual), o governo reagiu àquele quadro com a introdução da nova linha do PSI/Finame e ProCaminhoneiro com juros de 2,5% a.a. entre set/12 e dez/12, subindo para 3,0% na primeira metade 2013 e para 4% na segunda metade daquele mesmo ano. Essa política não reduziu o preço à vista do caminhão, mas reduziu bastante o preço a prazo e o resultado foi algum aumento das vendas em 2013, mas para níveis ainda bem abaixo do pico de 2010/11 (notem que não estou discutindo o mérito dessa política, e sim apenas apontando a relação inversamente proporcional entre preço e demanda). Em 2014, o incentivo adicional acabou e as vendas recuaram – ou seja, o preço subiu (a prazo) e a demanda recuou.

No mais, sabemos que a demanda por qualquer tipo de ativo fixo não depende apenas de seus preços, também sendo afetada por vários outros condicionantes (expectativas de demanda, incerteza política/econômica etc.).

Por fim, Samuel aponta que outra consequência de minha análise seria de que o BNDES realmente é inútil. Bem, em primeiro lugar, eu diria que não podemos julgar a eficácia do banco como um todo olhando apenas para sua atuação em um segmento específico da Formação Bruta de Capital Fixo brasileira (3% do total da FBCF em 2015, segundo as Contas Nacionais Anuais do IBGE). Cerca de 35% dos desembolsos do BNDES têm sido direcionados para segmentos de infraestrutura nos últimos anos (essa e várias outras informações sobre a atuação do banco desde 1952 – ano de sua criação – podem ser obtidos em um ótimo Texto para Discussão do BNDES publicado em abril deste ano, disponível aqui).

Ademais, como enfatizei no primeiro post, a avaliação dessa política específica no segmento de caminhões/ônibus não deveria levar em conta apenas os aspectos captados pelo PIB, mas também as externalidades positivas do ponto de vista ambiental e para a saúde humana (já que os veículos Euro V poluem até 70% menos do que aqueles que foram fabricados entre 2006 e 2011 no Brasil e ainda menos do que os veículos mais antigos).

Ora: se por conta de uma poluição menor o bem-estar da sociedade aumenta, os gastos do governo com o SUS caem e a oferta potencial de horas trabalhadas cresce (já que as pessoas ficam menos doentes), isso também deveria constar da avaliação de custo-benefício. Mais uma vez, notem que não estou afirmando que, levando em conta essas externalidades, a política de 2012/13 teve retorno líquido positivo; só estou dizendo que isso precisa entrar nas contas.

Ainda sobre o BNDES, acho que muitos concordam que há justificativa teórica para sua existência quando se levam em conta aspectos como falhas de mercado (ausência de crédito doméstico de longuíssimo prazo para viabilizar projetos de infraestrutura, além de restrições de oferta de crédito para micro e pequenas empresas) e a presença de externalidades, inclusive ambientais. A questão que fica em aberto seria mais sobre qual deveria ser o tamanho do banco, além de outros aspectos operacionais (transparência/governança, tamanho dos subsídios etc.).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário