Resultado estrutural e impulso fiscal: uma revisão crítica

“The issue of the methodology used to compute structural fiscal balances may sound one of limited consequences but we know well where the devil rests.” Carlo Cottarelli, FMI, 2015.

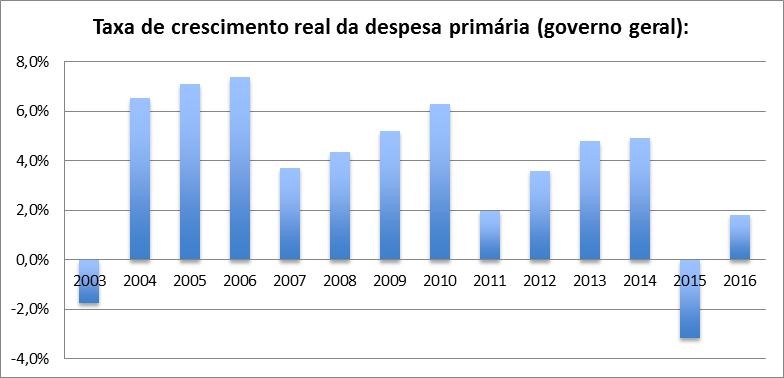

Este breve artigo tem por objetivo esclarecer algumas confusões que têm ocorrido na aplicação e interpretação do chamado resultado fiscal estrutural ajustado ao ciclo econômico. Entre essas confusões, a mais esdrúxula parece ser a negação – apesar de todas as evidências – de que a política fiscal brasileira tenha sido contracionista durante o ano de 2015, quando o governo central promoveu um forte ajuste fiscal, em que investimentos públicos foram cortados, alguns benefícios sociais foram revistos, e a despesa agregada da União, estados e municípios caiu 3,2% em termos reais (ver abaixo).

Caso o gasto público tivesse crescido em termos reais ou se houvesse notícia de alguma desoneração adicional de tributos naquele ano (o que não houve), poderia haver suspeita de algum expansionismo fiscal. Afinal, no bom “economês”, expansão fiscal significa justamente isso: uma ação discricionária do governo que reduza a carga de tributos sobre a economia e/ou impulsione o crescimento da despesa.

Se o gasto público tem decréscimo ou crescimento real próximo de zero, e se a carga tributária efetiva permanece inalterada (ou seja, se o governo não produz alterações substantivas na legislação tributária capazes de sensibilizar a arrecadação), só existe uma expressão para denominar tal situação: contração fiscal.

Logo, se o indicador que se utiliza para analisar a política fiscal mostra algo tão diferente sobre o que observamos na realidade, é preciso questionar-se se a metodologia empregada é adequada e se o referido indicador (no caso, o “impulso fiscal” obtido indiretamente pela variação do resultado estrutural) continua sendo válido para esse propósito, que é avaliar e medir a orientação da política fiscal.

Este processo de questionamento é justamente o que as autoridades e os economistas da Comissão Europeia passaram a fazer nos últimos oito anos ao perceber melhor, pelo impacto da crise econômica internacional, as debilidades e limitações da metodologia de estimação das variáveis-chave do resultado estrutural. Antes de prosseguir nessa seara, entretanto, voltemos ao princípio: o que é o resultado estrutural e para que serve?

O conceito de resultado ajustado ao ciclo econômico foi criado como uma forma de se ter um indicador da situação fiscal que não estivesse contaminado pelos efeitos que as oscilações econômicas (favoráveis ou desfavoráveis) produzem sobre o déficit ou superávit do governo. Fazendo uma comparação bastante simplista com uma competição de remo em rio, por exemplo, equivaleria à tentativa de calcular qual teria sido o tempo de prova de um competidor caso não houvesse correnteza, ou sob condições normais de correnteza. Dessa forma, seria possível comparar os tempos obtidos pelos competidores em diferentes momentos.

No caso do ajuste ao ciclo econômico, a variável de referência utilizada para mensurar os ciclos e como denominador do indicador fiscal é o PIB potencial (ou tendencial), uma variável não-observável cujo significado produz imensa polêmica teórica, mas na aplicação prática do resultado estrutural tem apenas o propósito de representar uma tendência de crescimento, idealmente estável.

É muito importante observar, contudo, que o resultado estrutural é mais amplo do que o resultado puramente ajustado ao ciclo porque, além do efeito do desvio do PIB em relação ao seu nível tendencial, também expurga o efeito de outros fatores cíclicos relevantes (como o decorrente da volatilidade do preço de commodities) e os chamados eventos não-recorrentes, como receitas realmente extraordinárias (ex: concessões e, em casos específicos, pagamentos de dívidas tributárias em condições especiais) e os impactos das medidas de contabilidade criativa.

Este indicador de resultado estrutural tem várias aplicações: em primeiro lugar, funciona como termômetro da real situação das finanças públicas; em segundo lugar, pode ser utilizado como âncora do regime fiscal, visando eliminar o incentivo à contabilidade criativa e o viés de pró-ciclicidade das metas não ajustadas ao ciclo; em terceiro lugar, serve para mensurar de forma indireta a orientação da política fiscal (expansionista ou contracionista), assumindo que toda a variação do resultado estrutural (déficit ou superávit, líquido dos componentes cíclicos e não-recorrente) reflete ações discricionárias da autoridade fiscal.

Portanto, a mensuração do impulso fiscal é realizada de modo indireto, pela variação do resultado estrutural, cujo cálculo envolve algum grau de arbitrariedade (na definição, por exemplo, dos eventos não-recorrentes) e uma série de metodologias sofisticadas que visam estimar o produto tendencial e as elasticidades das receitas em relação ao PIB para, através desses parâmetros, “encontrar” o componente cíclico a ser expurgado. Basicamente, quanto maior for a elasticidade e maior o hiato entre o PIB e seu nível tendencial, maior será o componente cíclico favorável ou desfavorável.

Em 2010, eu e outros pesquisadores do IPEA (Rodrigo Orair, Bernardo Schettini e Rafael Gouvêa) desenvolvemos uma metodologia pioneira de estimação do resultado estrutural brasileiro, que serviu de referência para inúmeros estudos posteriores e para o indicador que a Secretaria de Política Econômica (SPE) criou em 2013 e divulga até hoje.

Ocorre que, passada quase uma década, essas metodologias se encontram parcialmente superadas à luz dos questionamentos e aprimoramentos ocorridos no âmbito da Comissão Europeia, que adota o resultado estrutural para monitorar o enquadramento dos países-membros às regras fiscais da União Europeia.

Desse processo de crítica e aperfeiçoamento metodológico, podemos extrair as seguintes lições:

1) A estimação das elasticidades de receita requer que a base de arrecadação seja previamente ajustada, excluindo o efeito de mudanças na legislação tributária; do contrário, a elasticidade será superestimada em momentos de elevação da carga tributária e subestimada em fases de desoneração.

2) É preciso considerar a possibilidade de relações não lineares entre receitas e PIB de acordo com o estado do ciclo econômico. Há evidências de que a elasticidade seja maior nas recessões e expansões do que nos tempos normais.

3) O uso de filtro HP (e suas variantes univariadas ou multivariadas) para estimar o PIB potencial caiu em desuso, não apenas pelos problemas já apontados na literatura (viés pró-cíclico, problema de final de amostra etc), mas também pela elevada volatilidade em conjunturas de recessão econômica, como a dos últimos anos. No caso brasileiro, as estimativas de hiato do produto por filtro HP têm sido revisadas substancialmente e apontado para resultados pouco intuitivos a luz da teoria econômica (como o de que o PIB potencial estaria caindo muito fortemente nos últimos anos e não apenas crescendo menos).

4) A chamada abordagem de função de produção, embora polêmica do ponto de vista teórico, oferece estimativas mais estáveis e plausíveis de PIB potencial, desde que ancoradas previamente em estimativas mais confiáveis das variáveis intermediárias, como o nível tendencial da produtividade e a taxa de desemprego estrutural.

Além disso, a Comissão Europeia também concluiu que, a despeito dos avanços nas metodologias, o impulso fiscal obtido pela variação do resultado estrutural não é um bom indicador de esforço fiscal discricionário na conjuntura pós-crise, na medida em que as incertezas ou quebras estruturais no PIB potencial podem distorcer a comparação entre dois pontos do tempo.

Em 2015, o diretor do Departamento de Assuntos Fiscais do FMI, Carlo Cottarelli, alertava parcialmente para esse problema:[1]

“Tudo isso sugere que a abordagem da Comissão para estimar o crescimento potencial deve ser revisitada. Mas deixando de lado as questões de modelagem estatística, há um problema mais fundamental. A própria Comissão, juntamente com as estimativas do produto potencial acima mencionadas, projeta como o produto potencial evoluirá no médio prazo, distinguindo, assim, o crescimento do produto potencial de curto e médio prazo. A utilização do crescimento estimado do produto potencial a médio prazo para avaliar a conformidade com as regras fiscais seria conceitualmente mais apropriado e contribuiria muito para evitar taxas de crescimento potencial implausivelmente baixas (e cíclicas).”

Na prática, é exatamente isso que fez a Comissão Europeia ao criar um indicador de “esforço fiscal discricionário” que visa imunizar a medida de impulso fiscal dos efeitos da eventual volatilidade nas estimativas de PIB potencial. Esse indicador avalia o impulso fiscal pelo lado da receita a partir de uma abordagem narrativa (computando o efeito das medidas concretas adotadas por cada governo) e avalia o impulso fiscal pelo lado da despesa ao comparar seu crescimento com a taxa média de crescimento do PIB potencial (uma média móvel centrada de 10 anos).

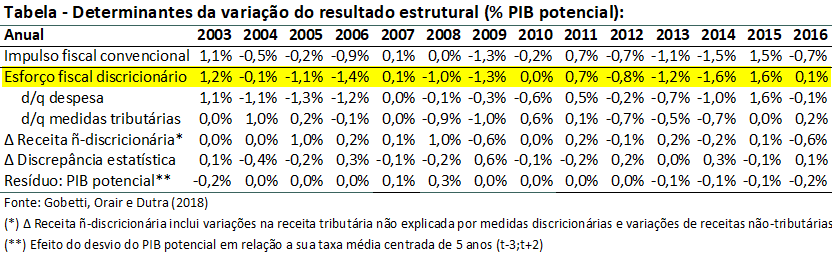

Abaixo apresento os resultados da aplicação dessa metodologia, bem como das lições enumeradas nos itens 1) a 4) acima, no cálculo do resultado primário estrutural e do impulso fiscal para o governo geral brasileiro entre 2003 e 2016.[2] As estimativas contaram com a participação de Rodrigo Orair e Frederico Dutra e explicitam a diferença entre as variações no resultado estrutural (impulso convencional) e o efetivo esforço fiscal da administração pública, explicitando o impacto de outros fatores não-discricionários sobre o resultado estrutural.

Como é possível visualizar, mesmo o impulso fiscal calculado pelo método convencional (variação do resultado estrutural) indica uma contração fiscal em 2015, da ordem de 1,5% do PIB, desde que sejam adotadas as medidas cautelares explicitadas anteriormente na estimação das elasticidades e do PIB potencial, além de uma abordagem “parcimoniosa”, como recomendado na literatura internacional, para computar os eventos não-recorrentes (no que seguimos exatamente a Secretaria de Política Econômica).

Em 2016, porém, já surge uma divergência importante entre o impulso convencional (expansão de 0,7% do PIB) e o indicador de esforço fiscal discricionário (contração de 0,1% do PIB, ou seja, algo próximo da neutralidade). Essa diferença é explicada principalmente por redução de receitas não ocasionada por ação discricionária (exemplo: redução de royalties e dividendos) e pelo desvio do PIB potencial em relação a sua média centrada (na medida em que a taxa de crescimento do PIB potencial estimada por função de produção vem decaindo progressivamente, mas nunca a ponto de se tornar negativa como nas estimativas por filtro HP).

Para 2017, não dispomos ainda de estimativas consolidadas para a administração pública, que requerem estatísticas acima da linha de estados e municípios, mas os dados preliminares do governo central sugerem que, pelo lado da despesa, tivemos uma nova contração fiscal no ano passado, visto que o gasto público cresceu abaixo da taxa média de crescimento do PIB potencial.

Ou seja, é possível afirmar que, depois de um ciclo de expansão fiscal praticamente ininterrupto entre 2004 e 2014, vivemos nos últimos três anos uma fase de contração fiscal. Não estamos aqui analisando quais foram os efeitos das duas fases sobre o crescimento econômico, mas estabelecendo um marco preliminar para esse debate, que é a mensuração do impulso fiscal efetivo, assentado nos avanços metodológicos mais recentes da literatura internacional.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Vide Cottarelli, Carlo. Potential growth rates and the working of SGP fiscal rules. VOX, CEPR’s Policy Portal. FMI: março de 2015.

[2] Uma versão preliminar dessa metodologia está presente na monografia que apresentamos ao Prêmio do Tesouro Nacional em 2017:http://www.esaf.fazenda.gov.br/assuntos/pesquisas-e-premios/viviane-2017...

Deixar Comentário