Sinais de custos menores da desinflação nos EUA

Segundo Bernanke e Blanchard, após reversão de choques, que se concluirá em poucos meses, sobrará inflação na casa de 3% nos EUA. Como meta de inflação é 2%, esforço de desinflação será de 1 ponto percentual. Não é tanto assim.

A epidemia constituiu um choque sobre as economias que ainda não foi totalmente descrito. O principal choque foi a alteração do padrão de demanda em função de as economias reabrirem, após a parada súbita no trimestre iniciado em fevereiro de 2020, com as pessoas demandando bens e sem demandarem serviços.

Um dos legados da epidemia para a economia americana foi um enorme desequilíbrio no mercado de trabalho. O desequilíbrio é expresso por um descasamento entre a oferta e a demanda por trabalho. Esse fato é claríssimo quando olhamos o mercado de trabalho para a economia dos Estados Unidos.

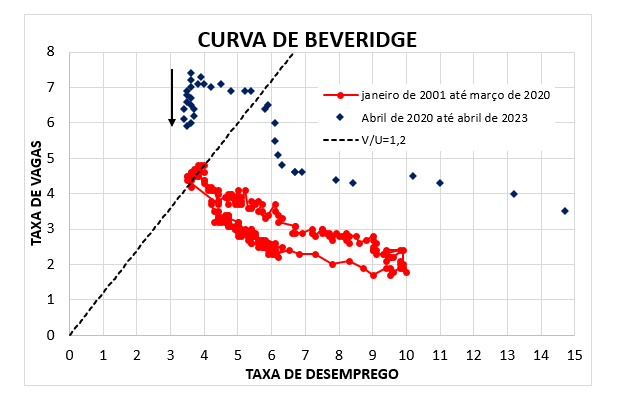

A figura acima é chamada de Curva de Beveridge (CB). No eixo horizontal representa-se a taxa de desemprego, e, no eixo vertical, a taxa de vagas. A taxa de vagas é dada pelo total de vagas de trabalho oferecidas, dividida pela soma do total de postos de trabalho ocupados – que é igual à população ocupada – com o total de vagas oferecidas. A taxa de desemprego é o simétrico da taxa de vagas para a oferta de trabalhadores: o total de trabalhadores desempregados dividido pela soma da população ocupada com os desempregados.

A CB expressa uma relação negativa entre taxa de vagas e taxa de desemprego. A intuição é clara: se menos vagas são oferecidas há mais desempregados; e vice-versa.

Entre janeiro de 2001, quando começa a série da taxa de vagas, e março de 2020, pontos em vermelho no gráfico, o mercado de trabalho americano ficou em torno de uma curva de Beveridge. No entanto, a partir de abril de 2020, o mercado de trabalho deixou de operar no entorno daquela CB. Houve claro deslocamento da CB para a direita e para cima: para uma dada taxa de desemprego, a taxa de vagas oferecidas situa-se em nível superior à dada pela antiga CB.

O deslocamento para cima e para a direita da CB representa uma piora do funcionamento do mercado de trabalho em produzir um adequado pareamento entre vagas oferecidas e trabalhadores desempregados. A eficiência com que o mercado de trabalho consegue casar trabalhadores procurando trabalho com empregadores procurando trabalhadores piorou.

A boa notícia é que, nos últimos 14 meses, o mercado de trabalho tem se ajustado, deslocando-se por entre CBs em vez de se deslocar ao longo de uma CB. Isto é, as taxas de vagas caíram sem que a taxa de desemprego aumentasse. (Se o deslocamento fosse ao longo de uma CB a queda da taxa de vagas viria acompanhada por uma elevação da taxa de desemprego.) A queda da taxa de vagas foi de 1,3: de 7,4 em março de 2022 até 6,1 em abril de 2023.

Em um texto recente apresentado em 23 de maio último na Brookings Institution,[1] o ex-presidente do Banco Central americano e prêmio Nobel de 2022, Ben Bernanke, em coautoria com o ex-economista chefe do Fundo Monetário Internacional, Olivier Blanchard, considerou que uma razão entre vagas e desemprego de 1,2 representa hoje a posição neutra do mercado de trabalho. Esta razão é representada na figura pela reta com inclinação 1,2 que parte da origem do gráfico. Se o ajustamento do mercado de trabalho continuar a ser por meio da queda da taxa de vagas e não por aumento de desemprego, será possível atingir a razão 1,2 quando a taxa de vagas estiver na casa de 3,8. Será necessária uma queda adicional de 2,3. Um pouco mais de 1/3 do ajuste foi feito.

Provavelmente o ajustamento no mercado de trabalho não será integralmente feito por meio de uma melhora do seu funcionamento microeconômico, isto é, de uma melhora do casamento das vagas com os desempregados. Parte do ajuste deve se dar por meio de um deslocamento ao longo de uma CB: uma queda da taxa de vagas acompanhada por uma elevação da taxa de desemprego.

O trabalho da dupla B&B (Bernanke e Blanchard) tem três novidades positivas para a desinflação da economia americana. As três seguem da estimativa da Curva de Phillips (CP) para salários que eles obtiveram. Primeira, a razão vagas e desemprego de 1,2 na CB representa a posição neutra do mercado de trabalho. Isto é, aquela em que os salários nominais aumentam segundo a inflação esperada somada ao crescimento da produtividade do trabalho. A segunda, é que a CP de salários apresenta baixa inércia. (O coeficiente autorregressivo da CP de salários estimado na frequência trimestral é da ordem de 0,35.) Terceiro, é que a CP de salários apresenta baixa capacidade dos trabalhadores em recomporem quedas de salário real em função de surpresas inflacionárias recentes.

A estimativa de razão vagas-desemprego de 1,2 como sendo neutra é uma novidade. A nuvem de pontos vermelhos sugere um número menor do que 1 para a razão de equilíbrio. A leitura de B&B, e o resultado econométrico que obtiveram, é de que o equilíbrio que prevaleceu no mercado de trabalho no biênio 2018 e 2019, quando a razão vagas sobre desemprego se situou em torno de 1,2, representa um novo equilíbrio. De fato, não houve aceleração da inflação nesse biênio.

Para apreciarmos as implicações da CP estimada por B&B para a dinâmica da inflação americana, vale lembrar que o atual ciclo de desinflação tem uma característica única: é a primeira vez que temos nas economias desenvolvidas uma desinflação com expectativas ancoradas. O surto inflacionário da saída da epidemia não machucou permanentemente a reputação da autoridade monetária.

As duas características adicionais da CP, a baixa inércia e a baixa capacidade dos trabalhadores de recuperar perdas reais de salários, em associação com a ancoragem das expectativas, indicam que a desinflação pode ser menos custosa do que se imagina. As simulações dos autores apontam que a componente inercial da inflação americana se encontra na casa de 3%. Isto é, após a reversão dos choques, processo que se completará em poucos meses, sobrará uma inflação ao consumidor na casa de 3%. Como a meta de inflação é 2%, o esforço de desinflação será de 1 ponto percentual. Não é tanto assim.

(Uma curiosidade: após a apresentação do trabalho de B&B, diversos analistas consideraram, como foi o caso desta coluna, que a mensagem do ‘paper’ é benigna para a inflação. Blanchard não gostou dessa interpretação da mensagem e, no Twitter, tentou deixar uma visão mais nuançada sobre o texto. A coluna não se convenceu. A mensagem do texto é claramente dovish. Como tudo em economia, pode não ser confirmada pelos fatos. A ver. O leitor pode conferir o Twitter de Blanchard neste link.

Esta é a coluna Ponto de Vista da Conjuntura Econômica de junho de 2023.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] “What caused the U.S. Pandemic-era Inflation?”.

Deixar Comentário