Tarifaço de Trump e seus impactos regionais

Impactos regionais do tarifaço anunciado pelos EUA sobre produtos brasileiros, com alíquota padrão de 50%, põem em destaque desigualdades entre regiões e necessidade de políticas públicas diante do cenário internacional volátil.

Resumo:

Este artigo analisa os impactos regionais do tarifaço anunciado pelos Estados Unidos, com entrada em vigor prevista para 6 de agosto de 2025, que estabelece uma alíquota padrão de 50% sobre ampla gama de produtos brasileiros. A partir de dados desagregados por região, unidade da federação e setor produtivo, o estudo compara dois cenários: um inicial, sem isenções, e outro ajustado após as medidas de exclusão tarifária divulgadas no fim de julho. Os resultados mostram que, embora as isenções tenham atenuado parcialmente os efeitos do tarifaço — beneficiando especialmente regiões com forte presença de commodities como o Centro-Oeste e parte do Sudeste —, as desigualdades estruturais permanecem. Regiões como o Nordeste e o Norte, cuja pauta exportadora segue concentrada em bens de baixo valor agregado e de alta intensidade de trabalho, continuam altamente vulneráveis, mesmo após o alívio tarifário parcial. Fundamentado em abordagens teóricas como o modelo de dotação de fatores de Heckscher-Ohlin e em evidências empíricas discutidas por Barreto (2003), o estudo reforça a urgência de políticas públicas com foco territorial, capazes de enfrentar assimetrias produtivas e ampliar a resiliência das economias locais frente a choques externos.

Palavras-chave: tarifa de importação, comércio exterior, desigualdade regional, exportações brasileiras, emprego, Norte e Nordeste.

I. Introdução

Agosto de 2025 marca uma virada nas relações comerciais entre Brasil e Estados Unidos, com potenciais repercussões econômicas e distributivas de grande alcance. No centro dessa inflexão está o chamado “tarifaço”, anunciado pela administração Trump — um pacote que previa a imposição de alíquotas de 50% sobre quase toda a pauta exportadora brasileira, atingindo tanto bens industriais quanto produtos do agronegócio.

Pela abrangência e profundidade das medidas, a reação foi imediata. Empresários e analistas alertaram para os riscos à competitividade externa do Brasil e às consequências sobre sua inserção nas cadeias globais de valor. Em 2024, os Estados Unidos já ocupavam o segundo lugar entre os principais destinos das exportações brasileiras, com embarques na ordem de US$ 40,3 bilhões, representando cerca de 12% do total exportado. A China manteve a liderança, absorvendo US$ 94,3 bilhões, o equivalente a 28% das exportações nacionais.

Contudo, as tarifas inicialmente previstas não chegaram a ser integralmente implementadas. Às vésperas de sua entrada em vigor — marcada para 1º de agosto —, a Casa Branca divulgou, em 30 de julho, uma lista de produtos isentos, cuja vigência começará em 6 de agosto. Essas isenções modificaram parcialmente o escopo da medida original, alterando, assim, o desenho final do tarifaço e seus potenciais efeitos.

Diante dessa mudança de cenário, este artigo propõe uma análise comparativa em duas frentes. A primeira investiga os impactos regionais que teriam ocorrido caso o tarifaço tivesse sido aplicado em sua totalidade, como previsto no anúncio original. A segunda examina os efeitos líquidos após a introdução das isenções, com base no novo conjunto de produtos efetivamente tarifados. Com isso, busca-se avaliar não apenas a magnitude do choque comercial, mas também como ele se distribui regionalmente após a reconfiguração da medida.

Essa comparação permite identificar quais regiões e setores seriam mais prejudicados em ambos os cenários e verificar se as isenções anunciadas foram suficientes para amenizar — ou, ao contrário, acentuar — os desequilíbrios regionais previamente diagnosticados. Isso é especialmente relevante num país em que as exportações estão fortemente concentradas em cadeias produtivas específicas, desigualmente distribuídas pelo território nacional. Mesmo com a exclusão de parte da pauta, o impacto esperado inclui perda de competitividade, retração nas exportações, desmobilização de investimentos e pressão sobre o emprego — sobretudo em setores com mão de obra pouco qualificada e baixa diversificação de mercados.

Para estruturar essa análise, o artigo está dividido em cinco seções. A Seção 2 apresenta o histórico e os aspectos técnicos do tarifaço, com foco no cenário pleno, anterior às isenções. A Seção 3 discute os efeitos teóricos da integração comercial sobre a distribuição regional da renda. A Seção 4 analisa a composição regional das exportações brasileiras para os Estados Unidos, com destaque para os setores mais expostos ao choque. A Seção 5 compara os impactos dos dois cenários — com e sem isenções — e examina como a flexibilização tarifária pode alterar o padrão de desequilíbrios regionais. Por fim, a Seção 6 aborda as implicações distributivas do novo arranjo e propõe diretrizes de políticas públicas voltadas à mitigação de perdas e à diversificação de mercados externos, com foco na resiliência regional.

II. Novas tarifas e principais exportações atingidas

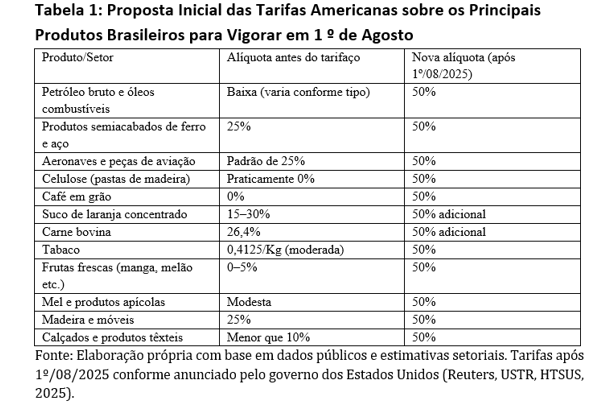

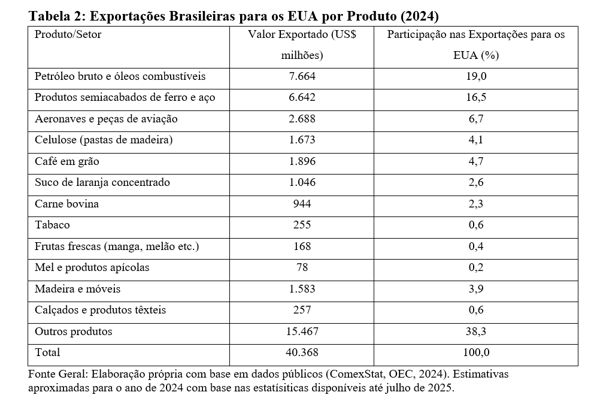

As Tabelas 1 e 2 oferecem uma base empírica fundamental para dimensionar o impacto potencial do tarifaço anunciado pelos Estados Unidos em julho de 2025, antes das isenções divulgadas dias depois. Em conjunto, elas evidenciam tanto a magnitude da elevação tarifária proposta quanto o grau de exposição da pauta exportadora brasileira ao mercado norte-americano — particularmente devido à sua alta concentração em poucos produtos.

A Tabela 1 revela que quase todos os principais itens exportados pelo Brasil seriam submetidos a uma alíquota uniforme de 50%, independentemente das tarifas anteriormente praticadas. Isso representaria uma quebra importante na lógica tradicional do comércio internacional, baseada em isenções ou tarifas reduzidas para setores estratégicos, conforme os princípios do regime de nação mais favorecida (MFN). Produtos que historicamente operavam sob tarifas simbólicas ou nulas passariam a enfrentar barreiras elevadas, com impactos imediatos sobre custos, margens, contratos de fornecimento e decisões logísticas.

Já a Tabela 2 quantifica a importância desses produtos na pauta exportadora brasileira para os EUA em 2024. Os doze itens listados somam US$ 24,9 bilhões, o que representa 61,7% do total exportado ao mercado norte-americano. Isso significa que mais da metade do comércio bilateral estaria diretamente sujeita às novas tarifas, enquanto os 38,3% restantes, agrupados sob a rubrica “outros produtos”, correspondem em grande parte a itens de menor valor unitário ou dispersão setorial.

Entre os produtos com maior peso, destaca-se o petróleo bruto e óleos combustíveis, com US$ 7,7 bilhões exportados, o equivalente a 19% da pauta. Em seguida vêm os produtos semiacabados de ferro e aço (16,5%) e aeronaves e peças de aviação (6,7%). Juntos, esses três setores representam mais de 40% das exportações brasileiras para os EUA e são altamente sensíveis a oscilações tarifárias. A nova alíquota de 50% comprometeria seriamente a competitividade do petróleo leve do pré-sal, até então isento. Produtos siderúrgicos e aeronáuticos, por sua vez, têm forte dependência do mercado norte-americano, e qualquer distorção de preços de entrada teria efeitos relevantes sobre contratos internacionais, capacidade produtiva e investimentos.

O impacto se estenderia também ao complexo agroindustrial, com destaque para a celulose (4,1%), o café em grão (4,7%), o suco de laranja concentrado (2,6%), a carne bovina (2,3%) e frutas frescas (0,4%). Tradicionalmente sujeitos a tarifas muito baixas — e em alguns casos nulas — esses produtos enfrentariam um aumento abrupto de custos. O caso do suco de laranja é emblemático: com tarifas já variando entre 15% e 30%, a aplicação de uma taxa adicional de 50% poderia elevar a carga total para 80%, inviabilizando economicamente o produto brasileiro diante da concorrência mexicana ou centro-americana.

Mesmo setores com participação percentual mais modesta, como tabaco (0,6%), mel e produtos apícolas (0,2%), calçados e produtos têxteis (0,6%), não estariam imunes. Apesar do valor exportado ser relativamente baixo, esses segmentos sustentam cadeias produtivas regionais relevantes, com forte presença no Sul (tabaco, calçados), no Nordeste (apicultura, frutas) e no Sudeste (móveis, têxteis). O impacto, portanto, não se limita à balança comercial: estende-se à geração de empregos, renda e arrecadação local.

A análise cruzada das duas tabelas reforça o argumento central deste artigo: a combinação entre uma estrutura exportadora fortemente concentrada e a aplicação de tarifas amplas e uniformes configuraria um choque comercial regressivo, com efeitos assimétricos sobre o território nacional. Regiões com menor diversificação produtiva e maior especialização em setores diretamente afetados pelas tarifas — como Norte e Nordeste — estariam entre as mais expostas. Ao mesmo tempo, regiões industrializadas como o Sul e o Sudeste também sofreriam perdas relevantes, sobretudo em cadeias de valor agregado, como a indústria aeronáutica, siderúrgica, moveleira e de calçados.

Em síntese, as Tabelas 1 e 2 ajudam a quantificar os riscos sistêmicos do tarifaço em sua versão original, oferecendo uma referência clara para comparação com o cenário atenuado pelas isenções anunciadas posteriormente. Essa análise é essencial para compreender como alterações na política comercial norte-americana podem se desdobrar de forma desigual sobre o território brasileiro, exigindo do país uma resposta que vá além dos impactos agregados e considere as implicações distributivas e regionais do choque externo.

Antes de avançar para a análise empírica comparativa, o artigo apresenta, na próxima seção, o referencial teórico que fundamenta a leitura regionalizada desses efeitos. Com base no modelo de Heckscher-Ohlin e nas evidências empíricas aplicadas ao caso brasileiro por Barreto (2003), argumenta-se que choques externos — como alterações abruptas nas tarifas de importação — tendem a afetar regiões de forma desigual, conforme sua dotação de fatores produtivos, intensidade tecnológica e padrão de especialização. Regiões mais dependentes de setores exportadores intensivos em mão de obra não qualificada, por exemplo, são estruturalmente mais vulneráveis a choques adversos nas condições de acesso a mercados internacionais.

III. Integração Comercial e Desigualdades Regionais

A relação entre integração comercial e desigualdades regionais tem sido objeto de amplo debate na literatura econômica. Em sua formulação clássica, a teoria das vantagens comparativas sugere que, quando um país se abre ao comércio, as regiões se especializam na produção de bens para os quais detêm maior eficiência relativa, dado seu estoque de fatores de produção (terra, trabalho e capital). Esse mecanismo, descrito nos modelos ricardianos e de Heckscher-Ohlin, implica que a liberalização comercial deve gerar ganhos agregados e, potencialmente, redução das desigualdades regionais — à medida que cada território passa a explorar suas vantagens específicas de forma mais intensa.

Essa hipótese teórica foi testada no caso brasileiro por Barreto (2003), que investigou como a abertura comercial brasileira das décadas de 1980 e 1990 influenciou a especialização produtiva regional e os padrões de desigualdade inter-regional. Utilizando uma abordagem empírica apoiada em dados de comércio exterior, estrutura industrial e indicadores de desenvolvimento, o autor argumenta que a liberalização comercial afetou diferentemente as regiões, em função das suas respectivas dotações de fatores e bases produtivas.

De acordo com o estudo, a abertura comercial gerou um movimento claro de recomposição da base produtiva regional, com impacto mais visível nas regiões Norte e Nordeste. Essas regiões, tradicionalmente afastadas dos grandes centros industriais e com menor capital físico acumulado, passaram a se integrar às cadeias de exportação por meio de setores intensivos em recursos naturais e mão de obra, como fruticultura, têxteis, apicultura, metalurgia primária, entre outros. Ao explorar sua dotação relativa de trabalho e terra, essas regiões conseguiram aumentar sua inserção internacional, gerar emprego e elevar, em alguma medida, sua renda per capita — embora com limitações estruturais.

A análise mostra ainda que, nesse contexto, a abertura comercial opera como uma espécie de mecanismo de redistribuição produtiva entre regiões, atenuando desigualdades de origem histórica. Ainda que não elimine as disparidades, a integração comercial pode permitir que regiões menos desenvolvidas participem do crescimento orientado para fora, desde que suas vantagens comparativas sejam efetivamente acionadas e apoiadas por políticas públicas de infraestrutura, qualificação e crédito.

Entretanto, o artigo também destaca que essa reconfiguração regional via comércio é altamente dependente da estabilidade das relações internacionais e da previsibilidade das regras de intercâmbio. Regiões que se especializam em setores voltados à exportação tornam-se vulneráveis a choques externos, tarifas e mudanças na demanda global. Quando há ruptura nas condições de acesso ao mercado — como no caso atual do tarifaço imposto pelos Estados Unidos —, essas regiões podem ser as mais afetadas, justamente por terem menor diversificação produtiva, baixa capacidade de adaptação e alta dependência de canais específicos de escoamento da produção.

Do ponto de vista teórico, portanto, há uma assimetria importante entre os efeitos da abertura e os impactos do fechamento comercial. Enquanto a liberalização tende, sob certas condições, a reduzir desigualdades ao ampliar o espaço de especialização das regiões periféricas, a imposição de barreiras — como tarifas elevadas ou medidas protecionistas unilaterais — tem o potencial de interromper esses ganhos, recolocando regiões menos desenvolvidas em situação de estagnação ou regressão.

Essa conclusão está em linha com modelos contemporâneos de comércio e geografia econômica, nos quais os benefícios da integração são maximizados quando há mobilidade de fatores e infraestrutura de apoio, e os custos do desajuste recaem mais fortemente sobre regiões com menor capacidade de resposta. Barreto (2003) reforça, assim, que os efeitos distributivos do comércio internacional não são neutros: eles variam conforme o ponto de partida das regiões e as condições institucionais que moldam a especialização produtiva no território nacional.

Com base nesse referencial, a seção a seguir apresenta uma análise detalhada da distribuição regional das exportações brasileiras para os Estados Unidos, identificando os principais produtos, o peso relativo das vendas externas na economia de cada região e sua exposição ao aumento tarifário.

IV. Distribuição regional das exportações em 2024

O Brasil, por sua dimensão continental, apresenta uma pauta de exportações aos Estados Unidos bastante diversificada entre regiões e estados. Embora o Sudeste e o Sul liderem em termos absolutos de valor exportado, alguns estados do Norte e Nordeste se destacam quando analisada a dependência relativa de suas economias em relação ao mercado norte-americano. A seguir, apresenta-se um panorama regional comparativo, com base nos dados consolidados de 2024.

Para fins analíticos, os 27 estados brasileiros podem ser agrupados nas cinco macrorregiões. As Tabelas 3.1 a 3.5, a seguir, resumem, para cada região em 2024: (i) o valor aproximado total exportado; (ii) o valor aproximado total exportado para os Estados Unidos; (iii) a proporção das exportações regionais destinada ao mercado norte-americano; e (iv) os principais produtos da pauta exportadora de cada região, com destaque para aqueles mais intensivos em mão de obra.

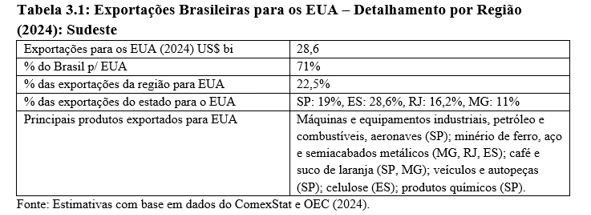

Como mostra a Tabela 3.1, o Sudeste respondeu por aproximadamente US$ 28,6 bilhões das exportações brasileiras para os Estados Unidos em 2024, o que representa cerca de 71% do total nacional. Apesar da relevância absoluta desses números, a dependência relativa dos estados do Sudeste em relação ao mercado dos EUA varia consideravelmente. Em termos proporcionais, São Paulo destina 19% de suas exportações totais aos Estados Unidos, seguido por Espírito Santo, 28,6%, Rio de Janeiro, 16,2% e Minas Gerais, 11%. O caso capixaba se destaca, embora parte relevante do fluxo de exportações passe pelo Porto de Tubarão, que opera como hub logístico para mercadorias oriundas de outros estados, especialmente Minas Gerais, com destaque para minério de ferro e produtos siderúrgicos.

A pauta exportadora do Sudeste é diversificada e inclui tantos manufaturados de alto valor agregado — como máquinas, veículos, aeronaves e equipamentos industriais — quanto commodities estratégicas, como petróleo (RJ), café e minério de ferro (MG), e suco de laranja (SP). Dada essa composição, o novo pacote tarifário imposto pelos EUA impactará desde grandes conglomerados industriais e multinacionais até cadeias agroindustriais sensíveis.

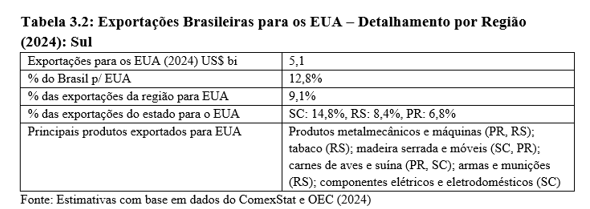

Na Região Sul do Brasil, a exposição ao mercado norte-americano, embora inferior à do Sudeste em termos absolutos, revela vulnerabilidades econômicas relevantes e características regionais específicas (Tabela 3.2). Em 2024, Paraná, Rio Grande do Sul e Santa Catarina somaram cerca de US$ 5,1 bilhões em exportações para os Estados Unidos, o equivalente a aproximadamente 12,8% das vendas brasileiras destinadas a esse mercado. Ainda que a participação no total nacional seja relativamente menor, a dependência proporcional em alguns estados do Sul é significativa, refletindo maior sensibilidade regional a choques externos como o aumento tarifário.

Santa Catarina destacou-se como o estado mais dependente da região em relação ao mercado americano: 14,8% de suas exportações totais têm como destino os EUA, com uma pauta fortemente baseada em bens industriais de média complexidade, como móveis, madeira serrada, motores elétricos, eletrodomésticos e compressores. No Rio Grande do Sul, as exportações para os EUA representam 8,4% das vendas estaduais. O estado tem uma pauta diversificada que inclui tabaco em folha (com forte presença da agricultura familiar), armas e munições (com destaque para a Taurus), produtos metalmecânicos e itens de média-alta tecnologia. Já o Paraná teve 6,8% de suas vendas totais para o exterior em 2024 destinando aos EUA. A pauta inclui máquinas, tratores, papel, madeira e carnes processadas, além de equipamentos industriais. O estado possui um perfil exportador mais diversificado, com parte expressiva das vendas direcionada a outros mercados, como China e União Europeia.

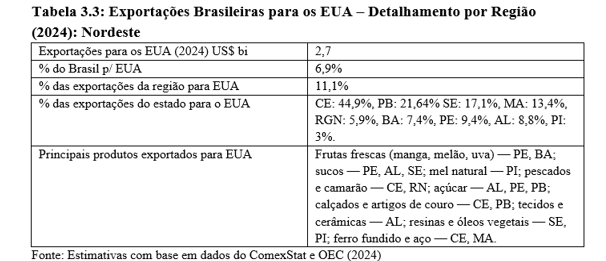

Quanto a Região Nordeste, como pode ser examinado na Tabela 3.3, em 2024 ela respondeu por aproximadamente US$ 2,7 bilhões em exportações para os Estados Unidos, representando 6,9% do total nacional. Apesar de o volume absoluto ser inferior ao das regiões Sul e Sudeste, a dependência relativa do mercado norte-americano é mais expressiva em alguns estados nordestinos: em média, 10% das exportações da região têm os EUA como destino.

O Ceará lidera a pauta regional, com 44,9% das exportações nordestinas para os EUA, seguido por Paraíba (21,6%), Sergipe (17,1%) e Maranhão (13,4%). A pauta de exportação da região é centrada em produtos agroindustriais e recursos naturais, com destaque para frutas frescas (PE, BA), sucos (PE, AL, SE), mel (PI), pescados e camarões (CE, RN), açúcar (AL, PE, PB), calçados e artigos de couro (CE, PB), tecidos e cerâmicas (AL), resinas e óleos vegetais (SE, PI) e ferro fundido e aço (CE, MA).

Essa composição setorial revela uma alta intensidade de mão de obra e baixo valor agregado, tornando a região altamente vulnerável ao tarifaço americano, especialmente em cadeias com menor capacidade de absorção interna e forte concentração em pequenos produtores e cooperativas. A elevação tarifária para 50% pode comprometer a competitividade desses segmentos e gerar efeitos distributivos severos, particularmente em áreas de baixa renda e alta informalidade.

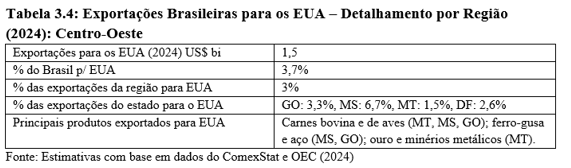

A partir da Tabela 3.4, é possível observar que a região Centro-Oeste apresenta baixa exposição relativa às exportações para os Estados Unidos, tanto em termos absolutos quanto proporcionais. Em 2024, os estados do Centro-Oeste exportaram cerca de US$ 1,5 bilhão para os EUA — o que representa apenas 3,7% das exportações brasileiras destinadas àquele mercado e aproximadamente 3% do total exportado pela própria região.

A distribuição interna também revela baixa dependência estadual do mercado americano. Mesmo o estado mais exposto, Mato Grosso do Sul, tem apenas 6,7% de sua pauta direcionada aos EUA. Goiás segue com 3,3%, o Distrito Federal com 2,6%, e Mato Grosso com 1,5%. A pauta exportadora do Centro-Oeste é centrada em commodities agropecuárias e minerais, com destaque para carnes bovina e de aves (MT, MS, GO), ferro-gusa e aço (MS, GO) e ouro e outros minérios metálicos (MT) — produtos que enfrentam tarifas, mas cujos principais mercados ainda são outros destinos, como China e Europa.

Dessa forma, pode-se afirmar que, diferentemente do Sudeste, Sul e Nordeste, a vulnerabilidade da região Centro-Oeste ao tarifaço imposto pelos Estados Unidos é limitada, tanto pela baixa dependência comercial quanto pela diversificação geográfica dos destinos exportadores de seus principais produtos. Mesmo assim, efeitos indiretos sobre cadeias logísticas e preços internacionais não devem ser descartados.

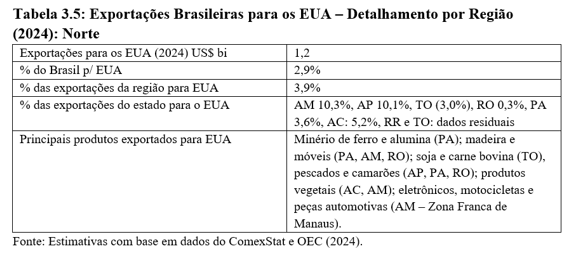

Com base na Tabela 4.5 sobre as exportações da Região Norte para os EUA em 2024, é possível observar que, embora o volume absoluto exportado seja relativamente modesto (US$ 1,2 bilhão), a participação dos Estados Unidos no total das exportações da região é baixa: 3,9%.

O Amazonas (10,3%) e o Amapá (10,1%) lideram em termos de dependência relativa do mercado americano. No Amazonas, esse percentual está fortemente associado às operações da Zona Franca de Manaus, com destaque para eletrônicos, motocicletas e peças automotivas, segmentos que podem sofrer impactos relevantes diante do aumento das tarifas, dado o grau de integração com cadeias produtivas globais e a necessidade de manter competitividade frente a produtos asiáticos. O Amapá, por sua vez, destaca-se pela exportação de pescados e produtos florestais, como madeira, que também enfrentam aumento tarifário de até 50%.

O Acre, com 5,2% das exportações regionais para os EUA, concentra sua pauta em produtos vegetais, enquanto o Pará, com 3,6%, destaca-se pela exportação de minério de ferro e alumina. No Tocantins, que responde por 3% das vendas da região ao mercado norte-americano, os principais itens são soja e carne bovina. Esses produtos, por dependerem de cadeias logísticas sensíveis a custos, podem perder atratividade diante do tarifaço. Já Roraima e Rondônia mantêm participações residuais no comércio exterior regional, com peso inexpressivo na pauta exportadora do Norte.

Em suma, o Norte do país, embora menos integrado ao fluxo total de exportações brasileiras aos EUA (apenas 3% do total nacional), apresenta nichos de alta dependência regionalizada, o que torna a região vulnerável ao novo pacote tarifário — particularmente no que tange à indústria incentivada da Zona Franca de Manaus e aos produtos de base extrativa e florestal. Essas características indicam a necessidade de estratégias de diversificação de mercados e reforço de competitividade interna para mitigar os riscos associados ao novo cenário internacional.

Em síntese, os efeitos regionais do tarifaço não serão homogêneos. Embora o Sudeste e o Sul concentrem os maiores volumes absolutos de exportações impactadas, essas regiões dispõem de economias mais diversificadas, cadeias produtivas articuladas e maior capacidade institucional de resposta a choques externos. Parte significativa das exportações é realizada por grandes empresas, muitas delas multinacionais, com margem para redirecionamento de mercados ou influência política para pleitear medidas compensatórias.

Dessa forma, mais do que uma questão de competitividade, o novo pacote tarifário pode representar um vetor de aprofundamento das desigualdades estruturais no Brasil. Sem a pretensão de oferecer diagnósticos definitivos, a seção seguinte busca explorar essa hipótese, sugerindo que certas regiões podem estar mais expostas ao choque, com base em três fatores principais: o grau de dependência em relação ao mercado norte-americano, o valor agregado das exportações e a concentração geográfica dos fluxos comerciais.

V. Impactos Regionalizados do Tarifaço: Comparação entre os Cenários com e sem Isenções

A avaliação dos impactos regionais do tarifaço anunciado pelos Estados Unidos evidencia profundas desigualdades na vulnerabilidade das diferentes regiões brasileiras. Essas assimetrias decorrem, em grande medida, das heterogeneidades estruturais que caracterizam o tecido produtivo nacional — incluindo diferenças na composição das pautas exportadoras, no nível de sofisticação tecnológica das cadeias produtivas, na dependência relativa do mercado norte-americano e na capacidade institucional de resposta a choques externos.

Nesta seção, adota-se uma abordagem comparativa para analisar como os efeitos do tarifaço se distribuem territorialmente em dois momentos distintos: (i) no cenário inicial, correspondente à proposta original de tarifas generalizadas de 50% sobre a pauta brasileira, sem qualquer exceção; e (ii) no cenário ajustado, já incorporando as isenções tarifárias anunciadas em 30 de julho de 2025, que suavizaram parcialmente os efeitos da medida.

A Tabela 4, apresentada a seguir, sintetiza essa análise a partir de cinco dimensões complementares:

Grau de exposição ao mercado norte-americano — que mede a dependência relativa das exportações regionais em relação aos Estados Unidos;

Nível de valor agregado das exportações — indicando a sofisticação dos bens comercializados e sua vulnerabilidade a substituições;

Intensidade do uso de mão de obra com baixa qualificação — uma proxy para o impacto social das perdas de mercado;

Impacto econômico estimado — baseado na composição setorial da pauta exportadora de cada região frente ao novo arranjo tarifário;

Risco socioeconômico potencial — uma medida qualitativa da capacidade de absorção e resposta dos territórios às perdas de competitividade.

Essa estrutura analítica permite identificar quais regiões seriam mais penalizadas no cenário pleno e em que medida a introdução das isenções modifica — ou não — esse quadro. Trata-se, portanto, de uma ferramenta valiosa para compreender os efeitos distributivos do tarifaço e orientar políticas públicas voltadas à mitigação das perdas regionais e à promoção de estratégias de adaptação.

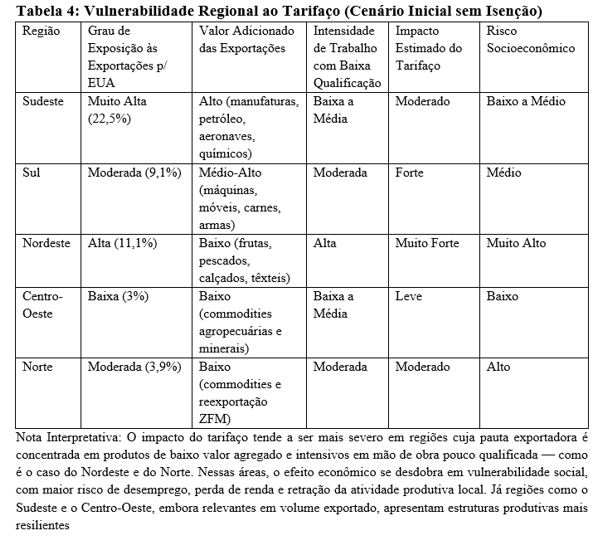

i) Cenário Inicial sem Isenção

A tabela permite compreender com clareza os efeitos assimétricos do tarifaço norte-americano sobre o território brasileiro no cenário mais adverso — aquele em que as tarifas de 50% seriam aplicadas de forma plena, sem qualquer isenção setorial ou produto excluído. A partir de cinco dimensões analíticas, observa-se que os impactos regionais seriam fortemente condicionados pelo grau de dependência das exportações para os EUA, pelo perfil das cadeias produtivas e pela estrutura socioeconômica de cada região

Com 22,5% de suas exportações voltadas aos Estados Unidos, o Sudeste é a região brasileira mais exposta ao mercado norte-americano em termos absolutos. No entanto, o impacto estimado do tarifaço é classificado como “moderado”, graças à elevada complexidade de sua pauta exportadora. Os principais itens — como aeronaves, petróleo leve, produtos químicos e manufaturas de média e alta tecnologia — possuem maior valor agregado e inserção em cadeias globais, o que tende a oferecer alguma margem de negociação contratual e redirecionamento de mercado. Além disso, o uso relativamente menor de mão de obra pouco qualificada atenua os impactos sociais diretos, mantendo o risco socioeconômico em um patamar de “baixo a médio”. Ainda assim, setores estratégicos como o aeronáutico e o químico seriam diretamente atingidos, com efeitos sobre polos industriais como São José dos Campos e o complexo petroquímico de Duque de Caxias.

O Sul apresenta uma situação distinta. Embora sua exposição comercial aos EUA (9,1%) seja inferior à do Sudeste, o impacto do tarifaço é classificado como “forte”. Isso ocorre porque sua pauta exportadora é altamente concentrada em bens de valor médio-alto, mas com forte concorrência internacional e menor margem de absorção tarifária — como carnes, móveis, máquinas e armamentos. A estrutura produtiva regional é intensiva em mão de obra, em especial nas indústrias calçadista e moveleira, o que amplia os efeitos do choque sobre o emprego. Com isso, o risco socioeconômico alcança um nível “médio”, tornando a região especialmente sensível à retração de contratos e à perda de competitividade nos EUA.

Entre todas as regiões, o Nordeste é a mais vulnerável no cenário de tarifa plena. Com 11,1% de sua pauta direcionada aos EUA e exportações concentradas em produtos de baixo valor agregado — como frutas, pescados, calçados e têxteis —, a região enfrentaria um “impacto muito forte”. Esses setores operam com margens estreitas, dependem de logística eficiente e têm alta elasticidade-preço no mercado internacional. Além disso, são intensivos em mão de obra pouco qualificada, o que amplia as repercussões sociais do choque comercial. Como resultado, o risco socioeconômico é classificado como “muito alto”, especialmente em estados como Bahia, Ceará, Pernambuco e Rio Grande do Norte, onde há forte presença de polos agroindustriais voltados à exportação.

Com apenas 3% das exportações regionais destinadas ao mercado norte-americano, o Centro-Oeste apresenta uma “baixa” exposição direta ao tarifaço. Sua pauta é composta majoritariamente por commodities agropecuárias e minerais, com menor sofisticação produtiva. Ainda assim, o impacto do tarifaço é classificado como “leve”, com risco socioeconômico “baixo”. Vale destacar, porém, que os efeitos indiretos sobre os preços internacionais das commodities — caso o Brasil redirecione sua produção a outros mercados — podem afetar a renda dos produtores e o equilíbrio logístico regional, especialmente no escoamento agrícola.

O Norte registra uma exposição moderada ao mercado dos EUA (3,9%), mas seu impacto potencial é “moderado” devido à estrutura frágil das cadeias produtivas locais. A maior parte das exportações da região se refere à reexportação de produtos da Zona Franca de Manaus ou a commodities primárias. Como esses setores não geram grande valor agregado localmente e dependem de incentivos fiscais ou logísticos, qualquer retração nos contratos pode comprometer a sustentabilidade econômica. O risco socioeconômico da região é classificado como “alto”, dado o limitado grau de diversificação e a vulnerabilidade de grandes contingentes populacionais a choques externos.

Em síntese, ao ser lida à luz da proposta original do tarifaço (sem isenções), confirma o caráter profundamente regressivo e assimétrico do choque tarifário. Regiões com maior concentração de produtos primários, menor valor agregado e forte uso de mão de obra pouco qualificada — como o Nordeste e o Norte — enfrentariam os impactos mais severos, tanto em termos econômicos quanto sociais. Por outro lado, regiões como Sudeste e Centro-Oeste, ainda que relevantes em volume exportado, apresentam estruturas produtivas mais resilientes, com maior capacidade de reorganização comercial ou adaptação tecnológica.

ii) Cenário Ajustado com Isenções (para vigorar em 6 de agosto)

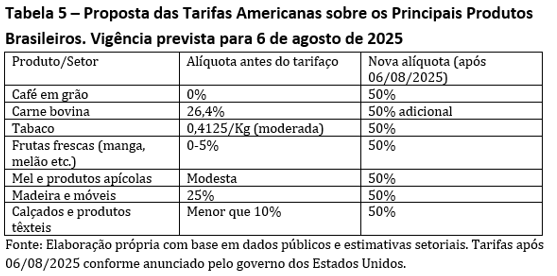

Como visto, em 30 de julho, o governo norte-americano anunciou uma lista revisada de 694 produtos brasileiros que ficarão isentos do aumento tarifário previamente estipulado, retornando às alíquotas anteriores à medida. Desses, 565 têm isenção condicionada ao uso na aviação civil. Entre os principais itens beneficiados estão derivados de petróleo, aeronaves e peças, celulose e suco de laranja — todos de grande relevância para a pauta exportadora brasileira. Segundo Nota inicial divulgada em 30/7 pelo Ministério do Desenvolvimento, Indústria e Comércio (MDIC), 44,6% das exportações brasileiras para os EUA estão fora da tarifa adicional de 50% aplicada unilateralmente pelo governo norte-americano. Ainda assim, um montante expressivo — na ordem de US$ 23 bilhões — continuará sujeito à nova tarifa de 50%. Cabe ressaltar que produtos de ferro, aço e alumínio não figuram entre os itens isentos por já estarem sujeitos a sobretaxas específicas no âmbito da Seção 232 da legislação comercial dos EUA. Diante desse novo cenário, a estrutura inicial de alíquotas (Tabela 1) precisaria ser ajustada, conforme sintetizado na Tabela 5, adiante.

As exportações de café em grãos para os Estados Unidos em 2024 totalizaram R$ 1,9 bilhão, sendo Minas Gerais o estado mais impactado pela tarifa de 50% imposta pelos norte-americanos sobre produtos brasileiros. Com participação de 80,5% do total exportado, o estado lidera com folga os embarques ao mercado norte-americano. Outros estados também são afetados, como São Paulo (9,2%) e Espírito Santo (7,6%), que juntos representam mais de 16,8% das exportações de café para os EUA. Embora com participação menor, estados como Bahia, Goiás, Rondônia e Paraná também estão na lista dos atingidos.

A carne bovina enviada para os Estados Unidos totalizou R$ 944,8 milhões em 2024. Os impactos da tarifa de 50% devem recair principalmente sobre os estados do Centro-Oeste. Mato Grosso do Sul liderou as vendas, respondendo por 23,9% do total, seguido por Goiás (16,2%), Mato Grosso (15,7%) e Minas Gerais (15,3%). São Paulo também teve participação relevante, com 14,3%.

As exportações brasileiras de frutas frescas para os Estados Unidos somaram US$ 168,5 milhões em 2024, sendo os maiores impactos da tarifa de 50% sentidos principalmente no Nordeste. Bahia liderou as vendas, com 28,6% do total, seguida por Pernambuco (21,8%) e Pará (13,6%). Outros estados com participação relevante incluem São Paulo (10,3%), Ceará (8,4%) e Rio Grande do Norte (3,8%). A medida afeta diretamente as principais regiões produtoras e exportadoras de frutas, sobretudo no Nordeste, onde a fruticultura tem grande peso na economia e na geração de empregos.

Os US$ 78,6 milhões exportados de mel natural para os Estados Unidos em 2024 deverão ser afetados pela tarifa de 50% aplicada aos produtos brasileiros. Os maiores impactos devem recair sobre o Piauí, que responde por 28,6% do total exportado, seguido por Minas Gerais (20,5%), Santa Catarina (14,5%), Paraná (9,4%) e Ceará (8,4%). Outros estados como São Paulo (7,9%) e Bahia (5,9%) também têm participação relevante. A medida pode comprometer a competitividade do mel brasileiro no mercado norte-americano, afetando produtores e exportadores, especialmente em regiões do Nordeste e Sul, onde a apicultura tem papel importante na economia local.

Com exportações que totalizaram US$ 1,58 bilhão em 2024, o setor brasileiro de madeira e móveis tem sua principal base nos estados do Sul. Santa Catarina (41,1%) e Paraná (38,8%) lideram, respondendo juntos por quase 80% do valor enviado aos Estados Unidos, seguidos por Rio Grande do Sul (6,7%), Pará (5,3%) e São Paulo (5,1%). A tarifa de 50% imposta pelos EUA pode comprometer a competitividade desses polos exportadores, impactando diretamente a indústria madeireira e a cadeia produtiva associada.

O mercado norte-americano recebeu em 2024 cerca de US$ 257,9 milhões em calçados e têxteis exportados pelo Brasil. O Rio Grande do Sul é o principal estado exportador, com mais da metade do total (53,6%), seguido por São Paulo (23,3%) e Ceará (14,4%). Outros estados como Bahia e Paraíba também participam das exportações, embora em menor escala. A tarifa de 50% sobre produtos brasileiros pode prejudicar esses polos industriais, impactando a competitividade e as vendas no exterior.

Em resumo, a tarifa de 50% imposta pelos Estados Unidos sobre produtos brasileiros atinge diversos polos exportadores do país, gerando impactos regionais variados. O Sudeste concentra a maior parte das exportações de café, enquanto o Centro-Oeste destaca-se na carne bovina. O Nordeste sofre com a tarifação sobre frutas frescas e mel natural, setores importantes para sua economia local. A região Sul, especialmente Santa Catarina e Paraná, lidera as exportações de madeira, móveis, calçados e têxteis. O Norte também deve ser afetado, principalmente pelas exportações de frutas, madeira e móveis provenientes de estados como o Pará.

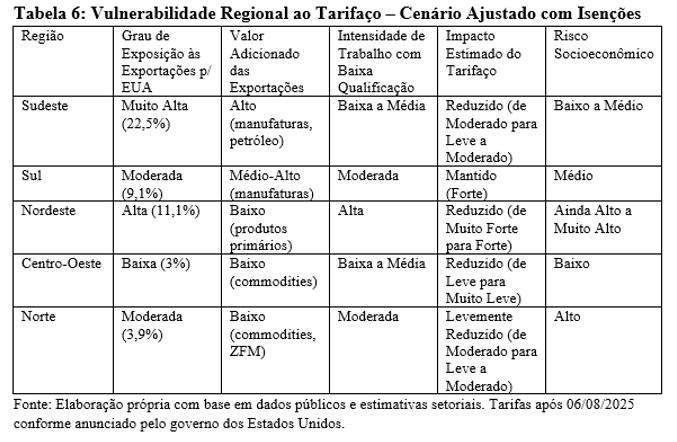

A Tabela 6, a seguir, resume as principais vulnerabilidades geradas pela implementação da tarifa sobre os produtos brasileiros nas regiões brasileiras, considerando os produtos isentos pela medida e a concentração das exportações em determinados estados, evidenciando o potencial impacto econômico sobre cadeias produtivas regionais e setores com forte dependência do mercado norte-americano.

Em suma, as isenções tarifárias concedidas pelos Estados Unidos provocaram uma reorganização parcial do mapa de vulnerabilidade regional brasileiro, aliviando o impacto em algumas áreas, mas sem eliminar os desequilíbrios estruturais existentes. Regiões cuja pauta exportadora está fortemente baseada em commodities — como o Centro-Oeste e segmentos do Sudeste — foram as mais beneficiadas, conseguindo amortecer de forma significativa os efeitos do tarifaço.

Em contraste, regiões com economias mais dependentes de produtos de baixo valor agregado e com alta intensidade de trabalho — como o Nordeste e o Norte — continuam enfrentando grande pressão econômica e social. Essa assimetria revela que, apesar de importantes, as isenções não são suficientes para enfrentar as vulnerabilidades intrínsecas do padrão brasileiro de inserção no comércio internacional. Nesse contexto, torna-se indispensável a formulação de políticas públicas que promovam adaptação produtiva regional, diversificação econômica e mecanismos de compensação fiscal, de modo a conter a ampliação das desigualdades territoriais diante do novo cenário tarifário.

VI. Considerações Finais e Sugestões de Políticas

O tarifaço imposto pelos Estados Unidos representa um teste real da capacidade do Brasil de reagir a choques comerciais assimétricos. A análise comparativa entre o cenário inicial, sem isenções, e o cenário ajustado após a revisão tarifária demonstra que, embora as isenções tenham reduzido parcialmente o impacto agregado da medida, seus efeitos continuam altamente concentrados em regiões e setores mais vulneráveis. Produtos de baixo valor agregado e com forte peso social — como frutas, pescados, calçados e têxteis — permaneceram majoritariamente sujeitos à tarifa de 50%, mantendo elevada a exposição de regiões como o Nordeste e o Norte. Essas áreas, já marcadas por menor diversificação produtiva e capacidade de resposta institucional, continuam sob risco de retração econômica, desemprego e agravamento das desigualdades regionais.

Diante desse cenário, é necessário ir além da análise e partir para medidas objetivas e imediatas. Em primeiro lugar, é fundamental implementar uma política fiscal compensatória direcionada, com mecanismos temporários de apoio a exportadores regionais prejudicados, priorizando setores de alta empregabilidade e baixa margem unitária. Em segundo lugar, o Brasil deve redirecionar sua política comercial externa, focando na abertura de novos mercados para os produtos mais penalizados, oferecendo suporte técnico para a adaptação regulatória, logística e sanitária dos exportadores. Por fim, é urgente fomentar programas de reconversão produtiva regional, com investimentos em inovação, infraestrutura e certificações internacionais, fortalecendo cadeias locais mais robustas e diversificadas.

Mais do que enfrentar perdas de curto prazo, o país deve aproveitar este episódio como um ponto de inflexão para reorientar sua inserção internacional de forma mais estratégica, resiliente e equilibrada do ponto de vista territorial. O tarifaço não deve ser tratado como uma exceção, mas como um alerta estrutural. Incorporar a dimensão regional ao centro da política comercial é essencial para que o Brasil avance rumo a um modelo de desenvolvimento que não apenas gere valor, mas também distribua oportunidades de maneira mais equitativa.

REFERÊNCIAS

BARRETO, Flávio Ataliba Flexa Daltro. A integração comercial e seus efeitos sobre as disparidades regionais no Brasil. Pesquisa e Planejamento Econômico, Rio de Janeiro, v. 33, n. 3, p. 597–624, dez. 2003.

BRASIL. Ministério do Desenvolvimento, Indústria, Comércio e Serviços. Nota do MDIC sobre a Ordem Executiva dos EUA direcionada às exportações brasileiras. Brasília: MDIC, 31 jul. 2025.

BRASIL. Ministério do Desenvolvimento, Indústria, Comércio e Serviços. Secretaria de Comércio Exterior. Dados do sistema ComexStat – Estatísticas de comércio exterior. Brasília: MDIC/Secex, 2024.

DIEESE – Departamento Intersindical de Estatística e Estudos Socioeconômicos. Síntese Especial: tarifaço de Trump contra o Brasil. São Paulo: DIEESE, 2025.

DIEESE – Departamento Intersindical de Estatística e Estudos Socioeconômicos. Síntese Especial – Tarifaço de Trump: disputa geopolítica e ataque à soberania. São Paulo: DIEESE, jul. 2025.

FUNDAÇÃO GETULIO VARGAS – FGV IBRE. Guerra comercial: mais um capítulo. Por Silvia Matos. Blog do IBRE, Rio de Janeiro, 23 jul. 2025.

OEC – Observatory of Economic Complexity. Crude Petroleum Exports from Brazil. 2025. Disponível em: https://oec.world. Acesso em: 25 jul. 2025.

UNITED STATES DEPARTMENT OF AGRICULTURE – USDA. Coffee: World Markets and Trade. Washington, D.C., 2024.

U.S. CENSUS BUREAU. USA Trade Online. Washington, D.C., 2024.

UNITED STATES INTERNATIONAL TRADE COMMISSION – USITC. Harmonized Tariff Schedule of the United States – HTSUS. Washington, D.C., 2024.

Comentários

Deixar Comentário