Ouro avança e dólar recua nas reservas internacionais dos países

Mudanças na composição das reservas internacionais dos países – com avanço do ouro e perda de espaço do dólar americano – podem refletir menor confiança na economia norte-americana, embora ainda seja cedo para se chegar a conclusões definitivas.

Introdução

Um dos temas econômicos que têm deixado os economistas preocupados atualmente é o da composição das reservas internacionais – o montante mantido por bancos centrais e Governos para fazer frente aos fluxos de bens e serviços entre os países.

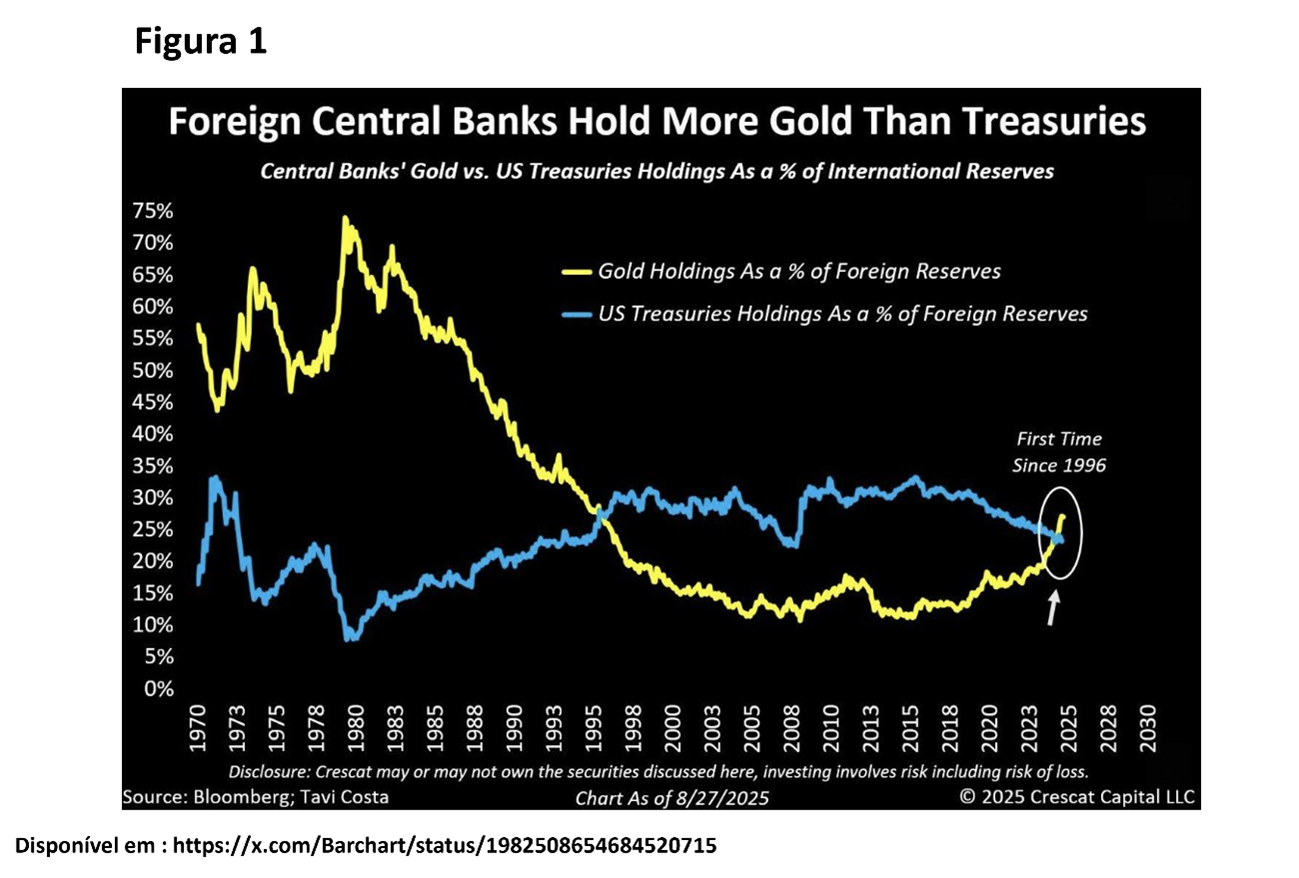

A Figura 1 abaixo reproduz um retuíte feito há poucos dias pela Batchart — empresa reconhecida pela divulgação de índices e notícias relativas a commodities. Ela mostra um grande avanço da participação do ouro nas reservas internacionais, concomitante à diminuição da participação dos títulos públicos emitidos pelo governo americano. O destaque é o fato de que é a primeira vez, em quase vinte anos, que o peso do metal supera o dos Treasuries.

A preocupação advém do fato de que esse movimento refletiria uma perda de confiança, até mesmo dos governos ao redor do mundo, em relação àquele ativo considerado “risco zero” por excelência — pelo menos até agora. O que, por sua vez, lança dúvidas sobre a capacidade de financiamento da crescente dívida pública mundial, e, ironicamente afetaria até mesmo aquelas economias que estão fugindo dos Treasuries: se o governo americano tiver dificuldades em se financiar, o que dirá dos outros?

Esse texto traz informações que jogam alguma luz sobre a questão da perda de posição do dólar e do ganho do ouro na composição das reservas internacionais. A análise não se debruça sobre a participação dos Treasuries em si, mostrada na Figura 1, mas sobre a participação do total dos ativos denominados em dólares – uma discussão que já dura alguns anos (ver Gráfico I.1), mas que ganhou impulso com a adoção de medidas econômicas “disruptivas” por Donald Trump.

E, em resumo, o que encontramos foram sinais mistos: não consideramos possível afirmar, com as informações disponíveis agora se a recente queda da participação do dólar nas reservas internacionais representa um novo momento — de maiores dificuldades para a economia americana e reflexo de perda de confiança por parte dos bancos centrais do restante do mundo — ou é se apenas mais um “degrau”, que pode ser seguido por relativa estabilidade ou mesmo recuperação, como já aconteceu em outros períodos.

Avaliamos dois fatores, que serão discutidos em partes separadas a seguir. O primeiro fator é o papel da recente desvalorização da taxa de câmbio do dólar em relação às principais moedas – desvalorização que, destaque-se, não pode ser imputada apenas a uma perda de confiança na economia americana, mas também a uma expectativa de afrouxamento da política monetária conduzida pelo Federal Reserve.

Como será visto, a queda da participação do dólar observada no primeiro semestre, e, em especial, a retração mais expressiva observada no segundo trimestre, refletiu em grande parte a desvalorização do dólar. Por outro lado, quando se observa uma série mais longa (Gráfico I.2), constata-se que, independentemente da taxa de câmbio, a moeda dos Estados Unidos vem perdendo espaço. Assim, nada garante que, mesmo diante de uma eventual estabilidade do “preço relativo” da moeda americana, a parcela das reservas internacionais venha a sofrer mais uma redução significativa.

O segundo fator avaliado foi a evolução das reservas de ouro mantidas pelos bancos centrais em quantidade física. No segundo trimestre de 2025, houve um aumento relevante do número de bancos centrais que registraram acréscimo líquido de reservas — e isso poderia representar uma “fuga” do dólar mais consistente. Porém, o crescimento da participação do ouro nas reservas internacionais, observado como tendência desde 2019, deveu-se quase totalmente à elevação das cotações da commoditie, já que o ritmo de variação do volume não apresentou mudança significativa em relação ao padrão histórico (ver Gráfico I.3). Além disso, o perfil dos países compradores sugere que fatores geopolíticos podem estar prevalecendo sobre uma eventual perda de confiança nos retornos dos ativos mantidos em dólares.

Reforça-se, assim, a necessidade de aguardar novos dados para estabelecer, de forma mais segura, uma possível relação entre o ganho da participação do ouro e uma perda de confiança na economia americana, mesmo porque, para uma parcela de países (mesmo que pequena) as informações referentes ao segundo trimestre de 2025 ainda não estão disponíveis.

Por fim, vale destacar que a breve incursão sobre o tema revelou que as mudanças na composição das reservas constituem, na verdade, um assunto muito complexo, envolvendo questões metodológicas e econômicas que merecem maior aprofundamento por parte dos interessados. Ao final do texto, sugerimos algumas referências bibliográficas com análises sobre o tema

Parte I: O papel da taxa de câmbio na participação dos ativos denominados em dólares nas reservas internacionais

O papel da taxa de câmbio do dólar nas informações sobre a composição das reservas internacionais é o tema de um post publicado no blog do FMI no início de outubro[1], quando foi divulgada a mais recente edição das estatísticas COFER —Composição Monetária das Reservas Cambiais Oficiais.

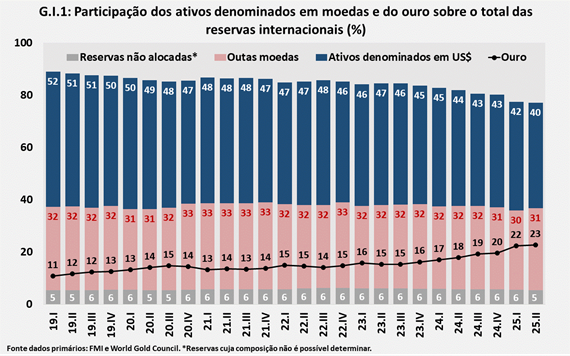

O conjunto de dados COFER fornece informações sobre a composição das reservas internacionais expressas em dólar de mais de 140 países, que representam aproximadamente 93% das reservas internacionais totais. Ou seja, para essa parcela das reservas internacionais (que o FMI denomina Allocated foreign exchange reserves) é possível calcular participação dos ativos denominados nas principais moedas – sem discriminar a natureza do emissor (público ou privado, por exemplo), nem a composição das reservas individuais de cada país. Não é possível, por exemplo, sabre quanto das reservas do Brasil está alocado em ativos denominados em uma ou outra moeda. Os números da COFER, além disso, não incluem o ouro; ou seja, representam o conceito menos amplo de reservas internacionais.

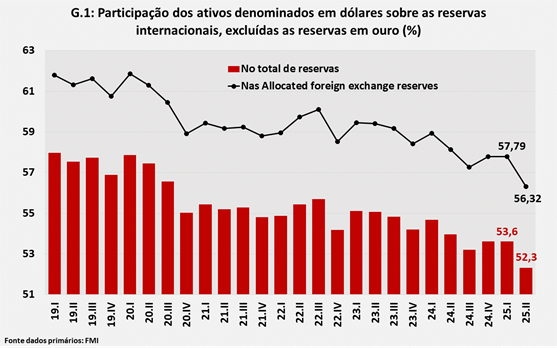

O Gráfico 1 mostra a evolução da participação dos ativos denominados em dólar a cada trimestre desde 2019[2] considerando tanto o total de reservas quanto aquelas para as quais é possível conhecer a composição por moedas (as allocated foreign exchange reserves às quais nos referimos anteriormente).

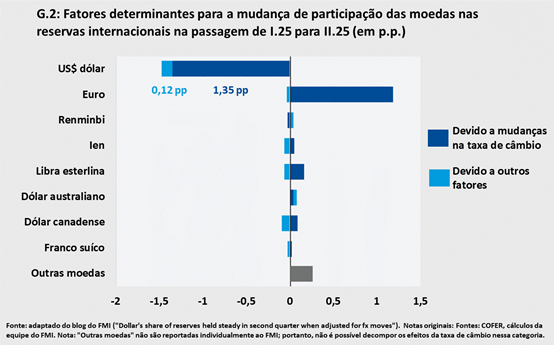

No post citado, os autores comentam a considerável queda da participação dos ativos denominados em dólar na passagem do primeiro trimestre, que recuou de 57,8% para 56,3 %– uma redução de quase 1,5 ponto percentual. O ponto destacado é que quase toda essa queda pode ser explicada pela desvalorização do dólar (ver Gráfico2), em relação às principais moedas, com destaque para a perda de valor em relação ao euro e ao franco suíço.

Afinal:

“(as) participações são reportadas em dólares americanos. Isso significa que, se um país detém reservas em euros ou ienes, o valor dessas reservas é primeiro convertido em dólares antes de ser adicionado aos totais globais. Portanto, quando as taxas de câmbio se alteram — mesmo que nenhum banco central compre ou venda nada — as participações reportadas mudam. O mesmo pode ocorrer com as variações nas taxas de juros, mas o impacto nas participações cambiais foi relativamente pequeno no segundo trimestre”.

Quando a perda da participação do dólar é decomposta, chega-se à conclusão de que 92% da queda foi causada pela mudança na taxa de câmbio, como pode ser visto no Gráfico 2.

Alguém poderia argumentar, com razão, que a desvalorização do dólar é uma medida da perda de confiança na moeda. Porém, a queda de valor de uma moeda também reflete outros fatores, como expectativas em relação à política monetária. O dólar já passou por outros momentos de desvalorização, posteriormente revertidos, e não é possível afirmar que o atual episódio seja reflexo de uma perda estrutural de confiança na economia dos Estados Unidos. Ou seja, caberia alguma cautela ao considerar o dado do último trimestre, ao menos em termos de magnitude, como um indicador do apetite dos bancos centrais pelo dólar.

Por outro lado, se os movimentos das taxas de câmbio explicam os movimentos mais recentes, eles não são suficientes para justificar a trajetória de perda de espaço do dólar em um período mais longo.

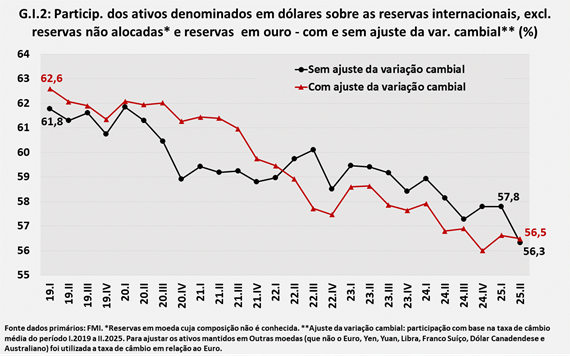

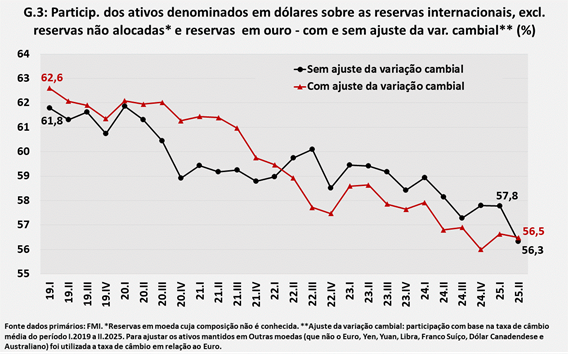

No gráfico 3 são comparadas as participações dos ativos denominados em dólar sobre as allocated foreign exchange reserves. A série representada na cor preta é calculada diretamente a partir das informações da COFER. Já a série representada na cor vermelha corresponde à participação dos ativos em dólar caso a taxa de câmbio, ao longo de todos os trimestres, fosse igual à da média do período. Essa é uma forma alternativa de se fazer o ajuste pela variação cambial, a exemplo do que foi realizado no texto publicado no blog do FMI[3].

Apesar de períodos de divergência, como o biênio 2020-2001, fica claro que os movimentos das taxas de câmbio em relação ao dólar não alteram a trajetória de queda do peso daquela moeda no total das reservas internacionais.

Parte II: Decomposição do aumento da importância do ouro nas reservas internacionais: preço vs. quantidade e perfil dos “compradores”

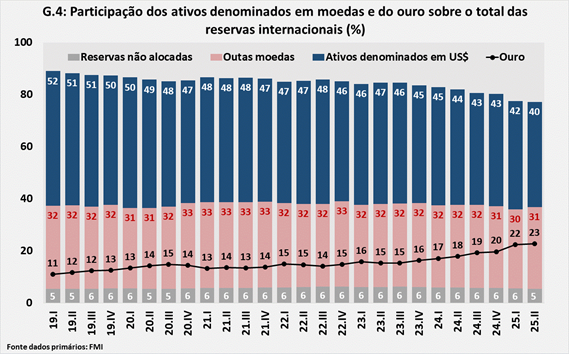

Vamos agora incorporar a questão da participação do ouro na análise. Como dito anteriormente, a COFER não inclui as reservas mantidas na forma de metal em suas estatísticas. Porém, utilizando outros conjuntos de dados do FMI (International Liquidity ou IL), é possível incorporar a commodity à comparação, mostrada no Gráfico 4.

A despeito das oscilações, as principais informações que o gráfico transmite são que o ganho da participação do ouro se deu às custas da participação dos ativos denominados em dólares, e que isso ocorreu de forma mais contundente a partir do final de 2023.

Em termos de valores, a expansão das reservas em ouro chama a atenção: passou de US$ 1,4 trilhão no primeiro trimestre de 2019 para US$ 3,8 trilhões no segundo trimestre de 2025 —um crescimento de 170% em seis anos e meio.

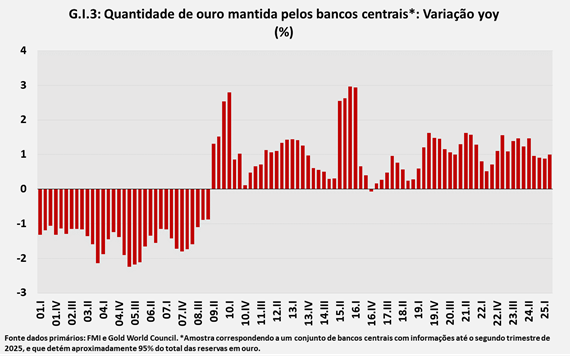

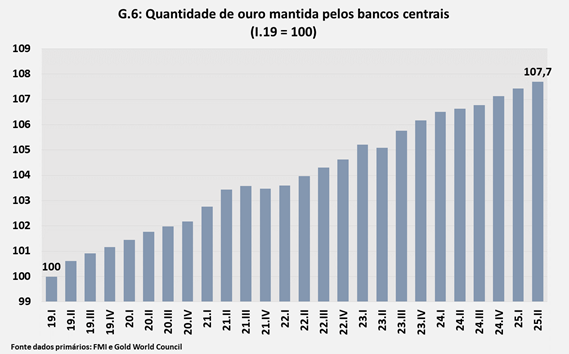

Observe-se, porém, que esse resultado refletiu quase totalmente a evolução dos preços, como se pode deduzir a partir do Gráfico 6, onde é apresentada a curva de evolução da quantidade de ouro mantida nas reservas internacionais de uma amostra de bancos centrais que representam aproximadamente 95% do total[4]. Entre o primeiro trimestre de 2019 e o segundo trimestre de 2025, o avanço foi de 7,7%, enquanto a cotação do ouro em dólares aumentou 153% no mesmo período.

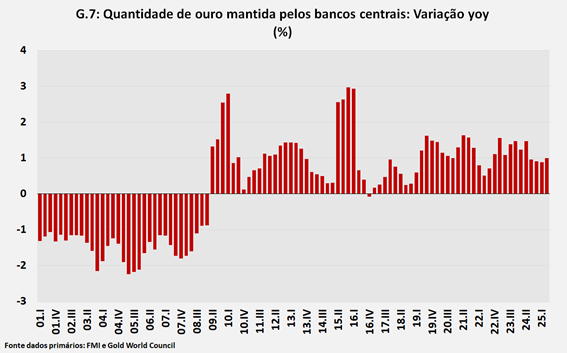

Aliás, quando se estende a análise para um período mais longo (ver Gráfico 7), nota-se que a taxa de crescimento do volume de reservas mantidas pelos bancos centrais não diferiu tanto do padrão histórico.

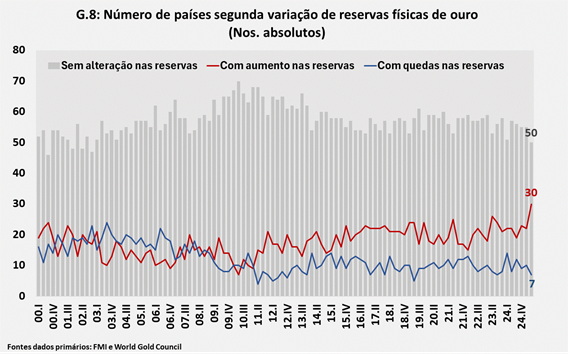

Outra informação que se pode extrair dos dados do FMI é o número de países cujas reservas aumentaram, diminuíram ou permaneceram estáveis nos últimos anos. Vale destacar, no entanto, que nem toda variação das reservas representa necessariamente uma compra ou venda do metal – que às vezes podem ser devidas a swaps ou mudanças de participações de bancos comerciais, como adverte o World Gold Council.

Os sinais extraídos desse recorte são mistos, em termos de indícios de uma eventual corrida ao ouro por parte das autoridades monetárias. Por um lado, como pode ser visto no Gráfico 8, o número absoluto de países cujas reservas em ouro aumentaram chegou a um patamar não observado ao menos desde 2000, quando se inicia a nossa série histórica.

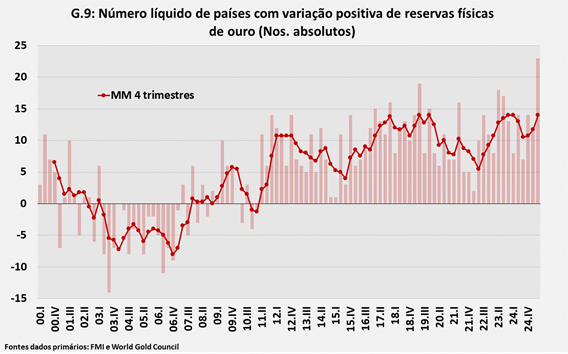

Por outro lado, o número líquido de países cujas reservas de ouro aumentaram (quantidade de países cujas reservas aumentaram subtraída da quantidade de países cujas reservas caíram) ainda não pode ser considerado fora do padrão.

Há, por fim, um aspecto importante a ser observado, relativo à concentração do acúmulo de reservas em termos dos países demandantes, assim como de seu perfil.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

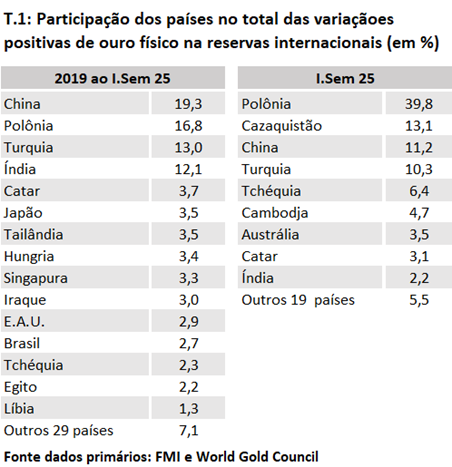

A Tabela 1 apresenta a participação dos países no total das variações positivas do ouro físico nas reservas internacionais ao longo de dois períodos: do início de 2019 ao primeiro semestre de 2025, e no primeiro semestre de 2025. Note-se, em primeiro lugar, a forte concentração: o primeiro terço do total de países que aumentaram suas reservas no primeiro período foi responsável por 93% da variação positiva; no caso do segundo período, esse total chega a 94,5%.

Em segundo lugar, note-se a pouca presença de economias desenvolvidas: apenas Japão e Austrália estão nos grupos dos maiores compradores. Chama a atenção, também, é a presença de países que, por questões culturais e históricas, demonstram uma referência mais acentuada pelo ouro — como diversas economias asiáticas e árabes.

Percebe-se, por fim, a possível influência de fatores geopolíticos, evidenciada pelo peso da China e de países do Leste Europeu — em especial a Polônia, que atravessa um período de grande tensão em decorrência da guerra na Ucrânia.

Como dito anteriormente, ainda é cedo para tirar conclusões, mas esse perfil dos países cujas reservas aumentaram é um aspecto a ser observado, e que pode fortalecer ou não a tese de que a recente evolução da participação do ouro seja um indício de uma crise mais aguda de confiança na economia americana.

A breve investigação realizada para dar suporte a este texto revelou que a questão da composição das reservas internacionais é extremamente complexa, e que os números devem sempre ser observados e analisados com cuidado. Para os interessados, recomenda-se a leitura de textos do FMI sobre o tema — especialmente aqueles que abordam a evolução das reservas, os aspectos metodológicos e a aplicação de métodos quantitativos na análise dos dados.

Além disso, sugere-se também uma visita ao site do World Gold Council. A organização disponibiliza dados muito interessantes e pouco explorados, como o perfil da demanda de ouro por compradores — fabricantes de joias, ETFs, investidores privados, governos, entre outros — além de análises e séries estatísticas de fácil acesso.

As opiniões expressas neste artigo são de responsabilidade exclusiva das autoras, não refletindo necessariamente a opinião institucional da FGV.

Textos e publicações sugeridos:

ARSLANALP, Serkan; EICHENGREEN, Barry; SIMPSON-BELL, Chima. Dollar dominance in the international reserve system: an update. IMF Blog, 2025. Disponível em: https://www.imf.org/en/Blogs/Articles/2025/08/xx/dollar-dominance-in-the....

INTERNATIONAL MONETARY FUND (IMF). Currency composition of foreign exchange reserves (COFER) data: improving the analytical usefulness. BOPCOM—24/09. Forty-Fourth Meeting of the IMF Committee on Balance of Payments Statistics, Washington, D.C., 5–7 nov. 2024. For discussion.

ARSLANALP, Serkan; EICHENGREEN, Barry; SIMPSON-BELL, Chima. The stealth erosion of dollar dominance: active diversifiers and the rise of nontraditional reserve currencies. IMF Working Paper WP/22/58, mar. 2022. Disponível em: https://www.imf.org/en/Publications/WP/Issues/2022/03/25/The-Stealth-Ero....

GOPINATH, Gita. Geopolitics and its impact on global trade and the dollar. Discurso proferido no evento “Future of the International Monetary System”, Stanford Institute for Economic Policy Research, 2025. Disponível em: https://www.imf.org/en/News/Articles/2025/10/xx/gita-gopinath-geopolitic....

Notas de rodapé:

[1] https://www.imf.org/en/Blogs/Articles/2025/10/01/dollars-share-of-reserv...

[2] A escolha de 2019 como ponto de partida tem como motivação um aumento significativo na abrangência das Allocated Foreign Exchange entre 2015 e 2018, muito provavelmente em decorrência da inclusão das reservas da China. Esse movimento gerou uma distorção no cálculo da participação das reservas, razão pela qual optou-se por analisar os dados a partir de 2019.

[3] As curvas que procuram isolar as variações cambiais podem apresentar diferentes níveis e alguma alteração de formato, uma vez que este depende do período-base utilizado para o ajuste das séries. Coincidem, no entanto, ao também indicar — assim como os dados não ajustados — uma tendência de perda de participação dos ativos denominados em dólar.

[4] A opção por utilizar uma amostra, e não o conjunto completo, deve-se ao fato de que as informações referentes ao segundo trimestre de 2025 de alguns países ainda não estão disponíveis.

Deixar Comentário