Bolsa versus taxa real de juros: juntos e separados

Correlação positiva entre S&P 500 e taxa real de juros de 10 anos nos EUA foi quebrada com Crise Financeira Global (CFG) de 2008 e se manteve basicamente inalterada durante período de ocorrência da pandemia de Covid-19.

O ano de 2022 acabou de registrar o pior primeiro semestre para o S&P 500 em décadas, com o índice despencando de 4.797 pontos no início do ano para 3.785 pontos no final de junho. Ao mesmo tempo, a taxa real de juros de 10 anos, calculada pelo rendimento em mercado de títulos do Tesouro americano indexados à inflação com vencimento constante de 10 anos (TIPS), passou pelo seu ponto de inflexão depois de registrar a mínima de -1,04% no dia 8 de março e atingiu a máxima de 0,89% em 14 de junho.

O objetivo do presente post é examinar o que ocorreu com a correlação entre a bolsa americana e a taxa real de juros de 10 anos, sabidamente positiva antes da crise de 2008, no período recente da pandemia. Além disso, sabe-se também que essa correlação já era negativa para o caso da década de 2010, marcada por juros em queda, às vezes em patamares até negativos, e bolsas em alta. Mas será que esse fenômeno se intensificou, arrefeceu ou permaneceu inalterado nos últimos anos?

Com o intuito de ilustrar o exposto acima, exibimos abaixo dois gráficos contendo o comportamento das variáveis de juro real de 10 anos e o índice do S&P 500, ambas em base diária.

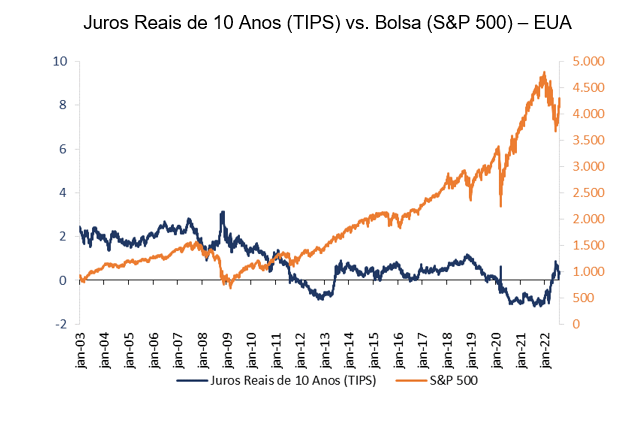

Gráfico 1

Nota: dados diários. Fontes: Bloomberg; Board of Governors

of the Federal Reserve System; Bureau of Economic Analysis (BEA).

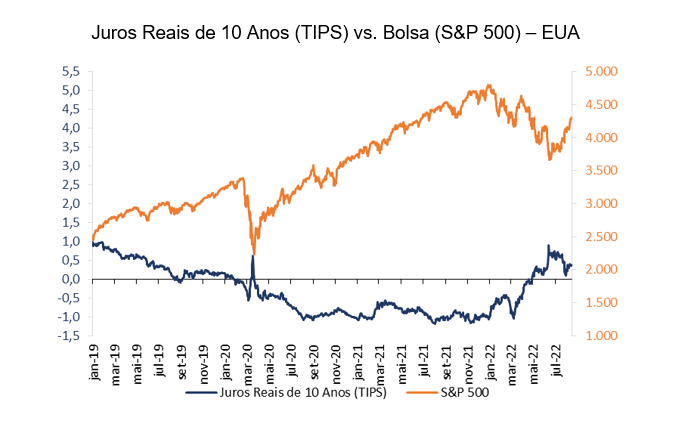

Gráfico 2

Nota: dados diários. Fontes: Bloomberg; Board of Governors

of the Federal Reserve System; Bureau of Economic Analysis (BEA)

Nota-se do gráfico 1 que ambas as variáveis caminharam praticamente juntas até a Crise Financeira Global (CFG) de 2008 e seguiram trajetórias distintas a partir de então. A divergência entre as duas séries coincide com o início das políticas de “Quantitative Easing” (compra de ativos, principalmente títulos públicos) e “forward guidance” (movimento da autoridade monetária visando influenciar as expectativas do mercado sobre os níveis futuros das taxas de juros) na região. Como explicação plausível para essa mudança de paradigma entre o movimento da bolsa e da taxa real de juros pode-se pensar no efeito de sinalização “signalling”, implícito na adoção do “Quantitative Easing”. A ideia aqui é que a autoridade monetária não iria promover uma elevação da taxa de juros enquanto comprasse ativos, uma vez que esse estoque de riqueza no balanço do banco central perderia valor na hipótese de alta dos juros. Em parte, com base na ideia de que as taxas de juros permaneceriam baixas por um longo período, os agentes econômicos passaram a investir mais na bolsa (ativos de renda variável), buscando melhores rendimentos fora dos ativos de renda fixa. O gráfico 2 apenas evidencia as trajetórias diametralmente opostas assumidas pelo S&P 500 e a taxa real de juros de 10 anos, de 2019 em diante.

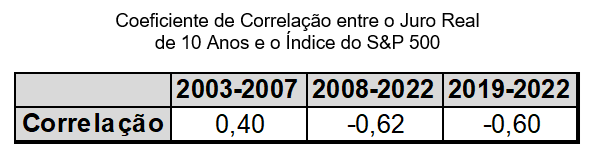

As impressões derivadas do exame dos gráficos 1 e 2 são confirmadas pelos coeficientes de correlação exibidos na tabela 1. O coeficiente de correlação entre as duas variáveis começa em território positivo no período que vai de 2003 a 2007, se inverte, passando para o terreno negativo no período pós-crise de 2008, e lá permanece, registrando um número bem similar no período que considera apenas os anos mais recentes marcados, essencialmente, pela pandemia de Covid-19.

Tabela 1

Nota: elaboração própria.

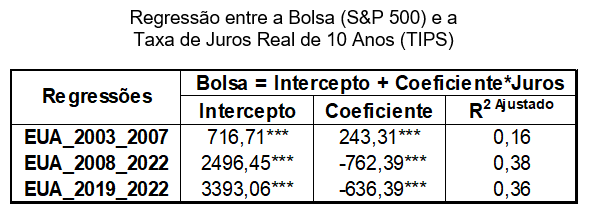

Além da evidência gráfica e dos coeficientes de correlação, uma análise de regressão é feita usando os dados diários da bolsa americana e da taxa de juros real de 10 anos.

Os resultados das regressões são exibidos na tabela 2. As regressões rodadas para o caso dos EUA indicam que para cada ponto percentual de aumento da taxa de juros real de 10 anos, o índice da bolsa americana varia, em média, 243, -762 e -636 pontos respectivamente, para os três períodos considerados na análise (2003-2007, 2008-2022, 2019-2022). Esses resultados estão de acordo com o que é exibido na tabela 1, uma vez que, quando a correlação entre a bolsa e a taxa de juros real fica menos negativa (passando de -0,62 para -0,60), a regressão indica que um aumento da taxa real de juros passa a implicar numa redução menor do índice S&P 500 (reduzindo-o em 636 pontos, ao invés de 762).

Tabela 2

Nota: asteriscos indicam a significância estatística encontrada *** p<0,001, ** p<0,01, * p<0,05.

Já na questão do R2 ajustado, observa-se que para a regressão que contempla o período inicial da amostra, o modelo empregado explica apenas uma parcela pequena da variância da bolsa (16%) a partir da taxa de juros real de 10 anos. Esse percentual se eleva um pouco para os períodos intermediário e final da amostra (38% e 36%, respectivamente).

Voltando à questão da quebra de paradigma (de correlação positiva para negativa entre a bolsa e a taxa de juros real), possivelmente, esta ocorre devido a uma série de mudanças no cenário econômico.

Antes, quando ainda vigorava uma correlação positiva, a dinâmica que ditava o comportamento dessas variáveis podia ser expressa pelo seguinte raciocínio: num ciclo de expansão econômica havia uma melhora no resultado corporativo das empresas o que, por sua vez, resultava numa valorização dos índices das bolsas. Essa situação de maior pujança econômica gerava uma expectativa de alta dos juros de mercado (longos). A mesma lógica vale para o caso oposto de retração econômica.

Recentemente, depois da Crise Financeira Global (CFG) de 2008, as forças da chamada Estagnação Secular se fizeram mais presentes, tornando a economia mais dependente de estímulos. Políticas como o “Quantitative Easing” e a adoção de “forward guidance” fizeram com que a sinalização de taxas de juros mais baixas por períodos prolongados afastasse os investidores da renda fixa, fazendo-os migrar para renda variável, em busca de maiores retornos. Esse aumento na demanda por ativos de maior risco causou uma valorização dos índices de ações concomitantemente aos juros baixos, invertendo a correlação positiva que antes vigorava entre as bolsas e as taxas de juros.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário