COPOM pode estar exagerando na visão do aquecimento da economia

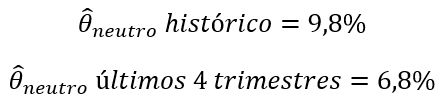

Resultados do exercício proposto mostram que a média histórica do desemprego neutro no Brasil é de 9,8%. No entanto, registram-se mudanças relevantes ao longo do tempo e, na margem, o desemprego neutro está rodando em 6,8%.

Introdução

Há atualmente um amplo debate sobre o grau de aquecimento no mercado de trabalho. A taxa de desemprego vem caindo fortemente nos últimos anos. No último dado disponível, de agosto de 2025, a taxa de desemprego atingiu 5,8% no dado com ajuste sazonal. Isso é razoavelmente abaixo de sua média histórica de 9,8%

O BCB tem revisado continuamente o hiato para cima, mesmo com a inflação surpreendendo o mercado e o BCB para baixo. Neste post, vamos mostrar que a inflação de serviços não parece corroborar a visão do BCB.

Dois fatores tornam muito mais difícil avaliar o grau de aquecimento da economia: (i) a reforma trabalhista e demais modificações na legislação trabalhista realizadas recentemente e (ii) grandes mudanças no mercado de trabalho após a pandemia, com maior flexibilidade de horas e aumento do home office. Naturalmente é muito difícil avaliar em tempo real o impacto dessas mudanças. A literatura mostra que o efeito de reformas sobre o equilíbrio no mercado de trabalho ocorre de forma gradual.

Uma variável crítica para avaliar o grau de aquecimento da economia é olhar para a inflação de serviços. O raciocínio é simples: dado um nível corrente de desemprego, um certo nível de expectativas de inflação e tomando os componentes inercial e de indexação do IPCA, qual é o nível de desemprego que entregaria a inflação de serviços em um nível consistente com a meta de 3%?

Em outras palavras, partindo de uma curva de Phillips e observando as condições correntes da economia, para onde deveria ir a taxa de desemprego para que os serviços do IPCA convergissem para um nível consistente com a meta de inflação

Modelo

A curva de Phillips proposta é dada fundamentalmente por:

Onde  é o núcleo de serviços do IPCA,

é o núcleo de serviços do IPCA,  é o IPCA total,

é o IPCA total,  é a expectativa de inflação e ϑ é a taxa de desemprego.

é a expectativa de inflação e ϑ é a taxa de desemprego.

Podemos rearranjar (1) como:

O exercício proposto consiste em encontrar, para cada período do tempo, qual seria a taxa de desemprego que entregaria a inflação de serviços em um nível consistente com a meta de inflação.

De acordo com estudos do BCB, uma inflação de serviços 1,1 p.p. acima da meta de inflação é consistente com uma inflação geral na meta. Vamos utilizar esse parâmetro no nosso exercício. Formalmente:

Substituindo em cada período de tempo o que se observa de; i) inflação recente de serviços, ii) IPCA total e iii) expectativas de inflação, é possível encontrar, por resíduo, a taxa de desemprego que entregaria uma inflação de serviços na meta:

Onde  é a taxa de desemprego que resolve o problema acima e

é a taxa de desemprego que resolve o problema acima e  é a inflação de serviços consistente com a meta de inflação.

é a inflação de serviços consistente com a meta de inflação.

Resultados

Os resultados mostram que a média histórica do desemprego neutro é de 9,8%. No entanto, há mudanças relevantes ao longo do tempo e, na margem, o desemprego neutro está rodando em 6,8%.

Uma outra interpretação possível para o conceito de desemprego neutro desse exercício é a seguinte: essa é a taxa de desemprego que, dadas as condições correntes (IPCA, inflação recente de serviços e expectativas) nos entregaria inflação de serviços na meta. Ou seja, tomando a margem como exemplo: para que a inflação de serviços convirja para a meta, é necessário que o desemprego suba até 6,8% no curto prazo (dos atuais 5,8% observados na PNAD de Agosto).

Os resultados mostram que o mercado de trabalho está de fato aquecido, mas não havia muita dúvida nesse aspecto. A conclusão mais interessante do estudo é mostrar que o nível de aquecimento do mercado de trabalho é menor do que poderia se imaginar, dado um desemprego natural de 6,8%. Caso a taxa de desemprego suba para níveis próximos a 6,8%, veremos a inflação de serviços convergir para a faixa dos 4,0%, o que é compatível com a meta de 3,0%. O exercício nos mostra que o mercado de trabalho não está tão longe assim de seu equilíbrio e, por consequência, o esforço necessário para levar a inflação à meta é menor do que se imagina quando se parte de uma hipótese de desemprego neutro na faixa dos 8,0%.

Dessa forma, ao superestimar o hiato do produto, o BCB está elevando o risco de colocar o Brasil em recessão.

De forma interessante, o BCB foi convergindo para o que é o consenso do mercado financeiro para o hiato do produto. Vale destacar que o mercado, com sua visão superdura do hiato do produto, tem sido surpreendido de forma recorrente com a inflação. O mercado financeiro parece também ter dificuldades em avaliar a situação do mercado de trabalho. O mercado vem revisando de forma sistemática o IPCA de 2025 para baixo ao mesmo tempo em que revisa para baixo a taxa de desemprego esperada para o ano.

Desde mar/25, o Focus revisou a previsão do IPCA de 5,7% para 4,7% e ao mesmo tempo revisou a taxa de desemprego do ano de 6,9% para 5,8%. Como explicar isso? A apreciação do BRL naturalmente ajudou, mas com a elasticidade usual não conseguimos explicar toda a revisão da inflação como consequência do movimento do BRL. Uma forma simples de ver que não é apenas o BRL o que está por trás desse movimento é olhar para as surpresas de IPCA. Se olharmos para a projeção de cada mês desde o início do ano, o Focus foi surpreendido sistematicamente quando olhamos para a última previsão do Focus antes de cada IPCA-15. Estamos olhando para a projeção do mercado para cada mês com o conjunto de informação que os economistas tinham até a divulgação do IPCA-15. Ou seja, em um momento em que o BRL relevante para o IPCA do mês já tinha ocorrido.

Essas surpresas sistemáticas de IPCA para baixo e taxa de desemprego também para baixo reforçam a visão de que o mercado financeiro também está trabalhando com uma NAIRU bastante equivocada. O BCB está revisando sua visão de ociosidade dos fatores na direção do que acredita o mercado, mas o BCB pode estar sendo levado a um erro relevante na avaliação sobre o grau de aquecimento do mercado de trabalho.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário