A divulgação de dados econômicos: precisamos de quatro casas decimais? Entramos em recessão técnica? Afinal o que significa isso?

Na divulgação e análise de dados econômicos conjunturais observamos atualmente interessantes fenômenos: a comparação entre taxas de variação que diferem em 0,1 ou 0,2 pontos percentuais, como se tratassem de diferenças importantes num cálculo do Produto Interno Bruto - PIB. O que suscita a pergunta: qual a significância das casas decimais em indicadores de atividade econômica?

Outro ponto, é o da identificação de uma recessão. Na divulgação das contas trimestrais referentes ao segundo trimestre de 2019 foi comentado, largamente, o alívio com os dados divulgados: a não concretização de uma “recessão técnica”.

CASAS DECIMAIS

Isso me fez relembrar quando o IBGE iniciou a divulgação, de forma mais sistemática, dos resultados das contas nacionais trimestrais e decidiu que passaria a divulgar os resultados não mais com duas casas decimais, mas, apenas, com uma única casa.

Houve uma reação dos jornalistas na época que estranharam essa decisão; por quê? Foi complicado explicar que duas casas não tinham significância estatística e que uma tinha. Na verdade, uma explicação que merece uma reflexão maior. Por que uma e não duas ou quatro? Qual a diferença, se quatro não tem significância, duas também, e uma?

Os jornalistas viam a divulgação com olhos de quem precisa ter um dado para comentar e quanto mais detalhe melhor. E qual deveria ser a visão do analista econômico que recebe esse dado ou mesmo divulga seus dados e projeções? É importante na análise conjuntural cada vez mais entender o que determinados resultados significam e qual a sua profundidade.

Uma diferença em casas decimais pode ser um bom dado jornalístico, mas um PIB divulgado como 1,0% ou 1,2% mudaria algo em nossa análise, nossa percepção da realidade?

Por que não divulgar variações de 0,5pp?

Atualmente, se estabeleceu uma competição entre analistas para acertarem a taxa do PIB ou do índice de preços ao consumidor ou....... Temos os TOP Five do BCB. Entende-se que o mercado financeiro tenha essa obsessão com o IPCA: pontos a mais ou a menos poderão significar ganhos a menos ou a mais em aplicações financeiras. Mas qual o sentido dessa obsessão com o PIB ou com o resultado da indústria? Para quem opera na casa decimal é compreensível mas para a análise do momento?

O que se observa é uma necessidade de acertar a casa decimal, no caso a primeira, e uma perda de foco no principal. Talvez seja hora de se relaxar na preocupação, obsessiva, de acertar os dados prévios com tanta precisão e pouca análise. Se estiverem no intervalo de +- 0,5% todos acertaram!

Imagine se o IBGE decide, em um momento de insanidade coletiva, passar a divulgar as variações com quatro casas decimais. Vamos ter que acertar até a quarta casa?

RECESSÃO

Comecemos pelo mais básico, afinal o que significa uma recessão?

O National Bureau of Economic Research (NBER) descreve o conceito da seguinte forma:

“Uma recessão é um declínio significativo da atividade econômica espalhada pela economia, durando muitos meses, normalmente visível no PIB real, renda real, emprego, produção industrial e vendas no atacado-varejo.”[1]

Um dos conceitos clássicos de ciclos de negócios foi criado por Burns e Mitchell (1946), pesquisadores do NBER. Segundo eles, um ciclo consiste em:

“ uma expansão ocorrendo aproximadamente ao mesmo tempo em muitas atividades econômicas, seguidas de fases gerais similares de recessões, contrações e recuperações, as quais se consolidam em uma fase de expansão do próximo ciclo. Essa sequência de mudanças é recorrente, mas não periódica. Em termos de duração, os ciclos econômicos variam de mais de um ano a dez ou doze anos.”[2]

Ou seja, o olhar deve ser sobre o todo e em períodos de tempo que permitam concluir algo. Recessão é tão grave que deve ser olhada com todo o cuidado, com a dimensão exata do que acontece.

RECESSÃO TÉCNICA

Em várias referências há comentários sobre uma outra forma de se reconhecer uma recessão: dois trimestres consecutivos de queda na variação trimestral (trimestre em relação ao trimestre anterior) do PIB, ajustada sazonalmente. Chamada em vários textos de “recessão técnica”

Baseado em dois textos de Martin Feldman, que chefiou o NBER por quase trinta anos e falecido em 11 de julho passado,[3] podemos conhecer sua opinião.

“.... é interessante notar que, quando o Comitê de Datação do Ciclo de Negócios do NBER se reúne para avaliar as datas apropriadas para o início e o fim de uma recessão, coloca relativamente pouca ênfase no PIB. Ao contrário da crença popular, o Comitê NBER nunca usou dois trimestres de declínio no PIB real como sua definição de recessão...”[4] Felstein (2017, pg. 148).

Indo mais ao passado, em Feldstein (2001)

“A economia é classificada como em recessão somente se houver uma desaceleração generalizada da atividade econômica que acarrete um declínio geral no emprego, produção, renda pessoal e vendas totais da manufatura e do comércio. Essa desaceleração deve ser profunda o suficiente ou longa o suficiente para ser classificada como "significativa e substancial". (Embora uma recessão geralmente seja acompanhada de um declínio no PIB, a definição popular da imprensa de "dois trimestre de declínio do PIB" não é o padrão oficial).”[5]

Por fim, recorrendo a resposta que o NBER dá às perguntas mais frequentes (FAQ) encontramos um pouco mais de diplomacia:

“P: A imprensa financeira geralmente declara a definição de recessão como dois trimestres consecutivos de declínio no PIB real. Como isso se relaciona com o procedimento de datação do NBER?

R: A maioria das recessões identificadas por nossos procedimentos consiste em dois ou mais trimestres do PIB real em declínio, mas não em todos eles. A recessão mais recente em nossa cronologia foi em 2001. De acordo com dados de julho de 2008, a recessão de 2001 envolveu quedas no primeiro e terceiro trimestres de 2001, mas não em dois trimestres consecutivos. Nosso procedimento difere da regra dos dois trimestres de várias maneiras. Primeiro, consideramos a profundidade e a duração do declínio da atividade econômica. Lembre-se de que nossa definição inclui a frase "um declínio significativo da atividade econômica". Segundo, usamos um conjunto mais amplo de indicadores do que apenas o PIB real. Uma razão para isso é que os dados do PIB estão sujeitos a uma revisão considerável. Terceiro, usamos indicadores mensais para chegar a uma cronologia mensal”. https://www.nber.org/cycles/jan08bcdc_memo.pdf

É possível obter muito mais referências à regra dos dois trimestres, mas é sempre considerada superficial (rule of thumb, finger in the wind assesment) e não oficial.

Bem, o que essa regra, dois trimestres de queda, traz de tão alarmante a ponto de justificar uma expectativa, um alerta, uma mudança que estabelece uma fronteira de pânico?

Nada.

Essa regra de bolso apenas serve para criar uma fronteira nebulosa. Qual a diferença em termos de análise econômica entre ter dois trimestres com -0,2% e dois com +0,2%?

Tomando o exemplo recente do segundo trimestre no Brasil onde havia a expectativa de uma recessão técnica. Se, efetivamente, tivesse ocorrido os dois trimestres de queda, teria havido alguma mudança nos fatos que devem ser efetivamente analisados? A questão do baixo investimento mudaria? A necessidade de se olhar uma taxa de desocupação de 12%, com quase 25 milhões de pessoas subempregadas ou desocupadas, mudaria?

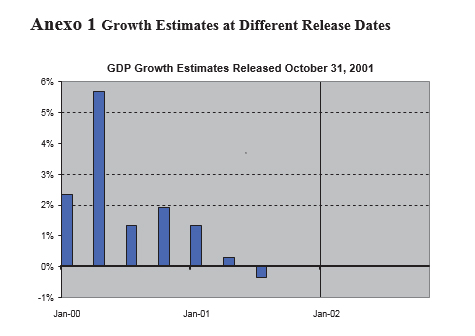

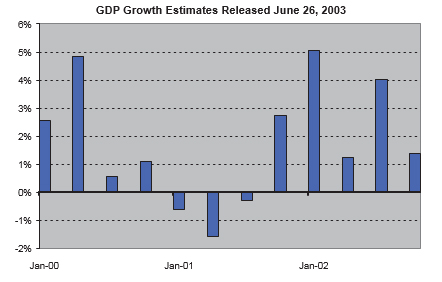

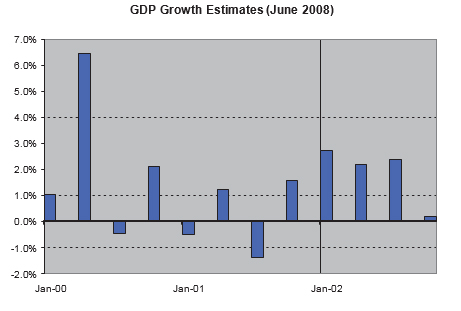

E deve ser, sempre, lembrado que a série do PIB trimestral adotada nessa regra de bolso é baseada em uma série ajustada sazonalmente, os últimos trimestres da série são sempre uma projeção para compensar a redução gerada pelas médias móveis do modelo. Essa série apresenta dois problemas: normalmente os dados trimestrais sofrem revisões e o ajuste sazonal frequentemente recalcula toda a série mudando as variações; e, quando essas variações se situam perto de zero não é raro um negativo passar para um positivo ou vice-versa. Em Leamer (2008) há uma análise das divulgações do PIB trimestral dos Estados Unidos da América no ano de 2001, Anexo 1, onde fica claro o problema das revisões. Neles aparecem a evolução do PIB para 2000 a 2002, verificada em 2001, 2003 e 2008: uma coisa era outra coisa quando vistas nas diferentes datas. Na economia até o passado é incerto.

Considerando essa possibilidade de revisões estaríamos perto de criar um novo conceito, a “recessão técnica ex post”. Quando as revisões estimarem dois trimestres de taxas negativas consecutivas em um período do passado. Como no exemplo.

Qual o problema em usar “recessão técnica”?

Simplesmente é a simplificação midiática do olhar sobre fenômenos, quaisquer que sejam. Necessitamos de rótulos que sejam “sexy”, que criem uma expectativa: vai não vai? A tendência atual de caracterizar determinados fenômenos com rótulos ou definições genéricas apenas serve para uma visão superficial desse fenômeno.

Ou seja, esperar o resultado do PIB trimestral para ver se se caracterizará uma recessão técnica ou não, é apenas não focar no essencial: a análise do que está acontecendo de forma mais ampla.

Referências

Feldstein, Martin (2017), Underestimating the Real Growth of GDP, Personal Income, and Productivity, Journal of Economic Perspectives – Vol 31, Number 2, Spring 2017 – páginas 145-164.

Leamer, Edward E. (2008), What’s a recession, anyway?, Working Paper 14221, National Bureau of Economic Research, Agosto. http://www.nber.org/paper/w14221.

NBER (2008), Bussiness Cycle Dating Comittee, Relatório, National Bureau of Economic Research, https://www.nber.org/cycles/jan08bcdc_memo.pdf

Baumohl B. (2005), The Secrets of Economic Indicator, Pearson Education, Inc. Publishing as Wharton School Publishing Upper Saddle River, New Jersey 07458

Abberger K. and Wolfgang N (2008)., How to Define a Recession?, https://www.econstor.eu/bitstream/10419/166344/1/cesifo-forum-v09-y2008-i4-p74-76.pdf

Outros comentários

The Business Cycle Dating Committee of the National Bureau of Economic Research (NBER) is the official arbiter of when recessions begin and end. Interestingly, quarterly GDP data are not even included among the four (monthly) data series that the committee examines before making its decisions. Officially, the NBER committee defines a recession, which it calibrates by month (and not by quarter), as "a significant decline in activity spread across the economy, lasting more than a few months, visible in industrial production, employment, real income and wholesale-retail trade."

http://www.washingtontimes.com/news/2008/may/09/definition-of-a-recessio... 11:58:36]

In general usage, the word recession connotes a marked slippage in economic activity. While gross domestic product (GDP) is the broadest measure of economic activity, the often-cited identification of a recession with two consecutive quarters of negative GDP growth is not an official designation. The designation of a recession is the province of a committee of experts at the National Bureau of Economic Research (NBER), a private non-profit research organization that focuses on understanding the U.S. economy. The NBER recession is a monthly concept that takes account of a number of monthly indicators—such as employment, personal income, and industrial production—as well as quarterly GDP growth. Therefore, while negative GDP growth and recessions closely track each other, the consideration by the NBER of the monthly indicators, especially employment, means that the identification of a recession with two consecutive quarters of negative GDP growth does not always hold. For information on recession, or business-cycle, dating, see: http://www.nber.org/cycles/jan08bcdc_memo.html. In general usage, the word recession connotes a marked slippage in economic activity. While gross domestic product (GDP) is the broadest measure of economic activity, the often-cited identification of a recession with two consecutive quarters of negative GDP growth is not an official designation. The designation of a recession is the province of a committee of experts at the National Bureau of Economic Research (NBER), a private non-profit research organization that focuses on understanding the U.S. economy. The NBER recession is a monthly concept that takes account of a number of monthly indicators—such as employment, personal income, and industrial production—as well as quarterly GDP growth. Therefore, while negative GDP growth and recessions closely track each other, the consideration by the NBER of the monthly indicators, especially employment, means that the identification of a recession with two consecutive quarters of negative GDP growth does not always hold. For information on recession, or business-cycle, dating, see: http://www.nber.org/cycles/jan08bcdc_memo.html.

https://www.bea.gov/help/glossary/recession

Many economists and journalists declare a recession when there are two back-to-back quarters of negative GDPgrowth. Those quarters equal six consecutive months where the economy is shrinking. However, that is a rough, finger in-the-wind assessment. Baumohl (2008)

But manufacturing is only part of the American economy and the rest of the economy is showing more robust activity. The economy is classified as in recession only if there is a widespread downturn in economic activity that brings with it an overall decline in employment, production, personal incomes, and total manufacturing and trade sales. That downturn must be deep enough or long enough to be classified as "significant and substantial." (Although a recession is usually accompanied by a decline in GDP, the popular press definition of "two quarters of declining GDP" is not the official standard.).

Originally published in The Boston Globe, Tuesday, May 22, 2001, Looking for Signs of Recession? By Martin and Kathleen Feldstein

[1] Abberger (2008).

[2] Citado no relatório do Comitê de Datação do Ciclo Econômico de 27/05/2009.

[3] Martin S. Feldstein, who died on June 11, was president of the National Bureau of Economic Research for nearly 30 years. The George F. Baker Professor of Economics at Harvard and chair of the President's Council of Economic Advisers 1982-84, he was one of the most prolific and influential economists of the past half century. (NBER)

[4] But it is interesting to note that when the Business Cycle Dating Committee of the National Bureau of Economic Research meets to consider appropriate dates for the start and end of a recession, it places relatively little emphasis on GDP. Contrary to popular belief, the NBER Committee has never used two quarters of decline in real GDP as its definition of a recession

[5] The economy is classified as in recession only if there is a widespread downturn in economic activity that brings with it an overall decline in employment, production, personal incomes, and total manufacturing and trade sales. That downturn must be deep enough or long enough to be classified as "significant and substantial." (Although a recession is usually accompanied by a decline in GDP, the popular press definition of "two quarters of declining GDP" is not the official standard.)

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário