Estimativa dos impactos setoriais do “tarifaço” e da crise argentina na Indústria de Transformação

Estimativa do peso das exportações industriais sobre valor da produção aponta que Indústria Automotiva e Metalurgia estão entre as atividades na economia brasileira mais expostas ao tarifaço americano e à crise argentina.

Nesse texto, apresentamos o resultado de um exercício que procura mensurar o peso das exportações para os EUA e Argentina sobre o valor da produção da Indústria de Transformação e suas atividades, considerando os valores acumulados em 12 meses terminados em junho de 2025[1]. A partir dessas informações, é mais fácil incorporar aos cenários setoriais e regionais o impacto tanto do “tarifaço” de 50% imposto pelo governo americano quanto de uma provável perda de ritmo das vendas para a Argentina, cuja economia dá claros sinais de desaceleração e se encontra em meio a uma crise cujo desfecho ainda é incerto.

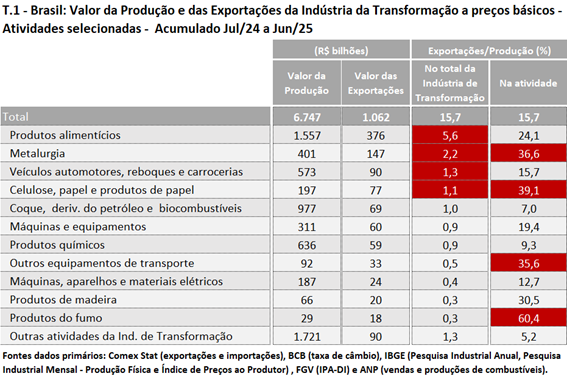

Considerando o total exportado pelo Brasil para o mundo — entendido aqui como a soma das receitas obtidas com as vendas externas da Indústria de Transformação em todos os destinos, convertidas em reais —, o exercício estima que essas exportações representaram 15,7% do valor total produzido pelo setor no período analisado (ver Tabela 1). Entre as atividades industriais, aquelas cujas exportações tiveram maior peso relativo no valor total da produção da Indústria de Transformação foram: Fabricação de produtos alimentícios (5,6%), Metalurgia (2,2%), Fabricação de veículos automotores, reboques e carrocerias (1,3%) e Fabricação de celulose, papel e produtos de papel (1,1%).

Por outro lado, quando se considera a relação entre o valor exportado e o valor da produção de cada atividade específica — isto é, o grau de dependência de cada setor em relação ao mercado externo —, destacam-se a Fabricação de produtos do fumo (60,4%), a Fabricação de celulose, papel e produtos de papel (39,1%), a Metalurgia (36,6%) e a Fabricação de outros equipamentos de transporte, exceto veículos automotores (35,6%). Nessas atividades, a parcela destinada ao mercado externo corresponde a uma proporção mais elevada do total produzido internamente.

O mesmo cálculo foi realizado considerando-se apenas as exportações destinadas aos Estados Unidos — classificadas conforme sua inclusão ou não na “lista de exceções” ao adicional tarifário de 40% — e à Argentina, o que permite estimar quanto da produção industrial total de cada setor pode ser afetado por uma eventual queda nos embarques para esses dois mercados.

Os resultados indicam que, em termos de impacto potencial sobre o total das exportações, o risco mais imediato e abrangente decorre das restrições impostas pelos Estados Unidos. Os produtos não incluídos na lista de exceções correspondem a cerca de 63% da pauta exportada para aquele país e equivalem a 1,8% do valor total produzido pela Indústria de Transformação brasileira. Considerando que a tarifa de 50% tende, na prática, a inviabilizar essas vendas externas, torna-se urgente redirecionar essa produção para outros mercados, sob pena de paralisações parciais na produção industrial e perda de dinamismo nos principais indicadores do setor. Vale lembrar que, em julho de 2025, o crescimento acumulado em 12 meses da produção da Indústria de Transformação, segundo a PIM-PF, foi de 2,1%.

As exportações destinadas à Argentina, por sua vez, têm peso menor no valor total produzido pela Indústria de Transformação (1,3%) e não devem sofrer uma interrupção completa. Ainda assim, o impacto potencial não é desprezível, sobretudo pelo fato de as vendas de autoveículos para aquele país — que avançaram significativamente nos últimos 12 meses — terem desempenhado papel relevante no resultado agregado do setor automotivo. Uma reversão dessa tendência introduziria um fator adicional de pressão sobre as montadoras, cujo desempenho recente já dá sinais de enfraquecimento.

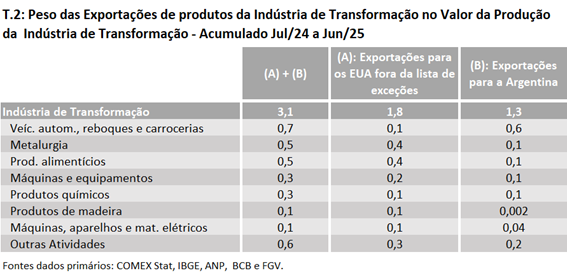

Quando se somam as exportações destinadas aos dois principais mercados — Estados Unidos e Argentina, — obtém-se o resultado apresentado na Tabela 2, que evidencia as atividades que mais contribuem para o grau total de exposição externa da Indústria de Transformação.

Graças ao desempenho das vendas para nosso principal parceiro no Mercosul, a atividade que mais contribui para os 3,1% da relação entre o total das exportações e o valor da produção da Indústria de Transformação é a Fabricação de veículos automotores, reboques e carrocerias, com 0,7% — cerca de um quinto do total. Em seguida, aparecem a Metalurgia e a Fabricação de produtos alimentícios, cuja relevância decorre sobretudo da ausência de seus produtos na lista de exceções ao adicional tarifário de 40% aplicado pelos Estados Unidos, o que amplia sua vulnerabilidade ao aumento de tarifas.

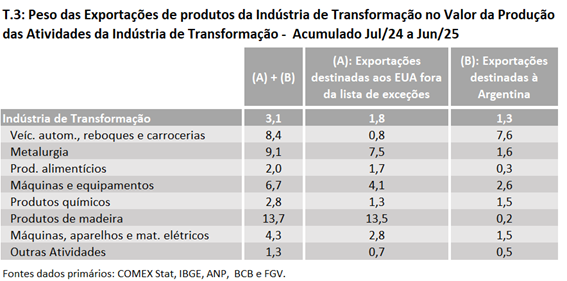

A Tabela 3 amplia essa análise ao considerar não apenas a contribuição de cada atividade para o impacto total sobre a Indústria de Transformação, mas também o peso relativo das exportações sobre o valor da produção de cada setor específico. Essa mudança de perspectiva permite avaliar quais ramos industriais estão mais diretamente expostos a oscilações no comércio com os dois principais destinos, independentemente do tamanho de sua contribuição para o agregado do setor.

Quando observamos essa ótica setorial, a atividade em que as exportações combinadas para Estados Unidos e Argentina representam a maior parcela do valor produzido é a Fabricação de Produtos de Madeira, com quase 14% da produção voltada ao exterior. Em seguida, aparece a Metalurgia, também influenciada pelos embarques destinados ao mercado norte-americano. Já a Fabricação de veículos automotores, reboques e carrocerias ocupa a terceira posição, impulsionada principalmente pelas vendas ao mercado argentino.

A seguir, a análise é desdobrada por destino das exportações — Estados Unidos e Argentina —, permitindo identificar especificidades e impactos distintos associados a cada mercado.

EUA: Mesmo com a lista de exceções, tarifa sobre a Indústria de Transformação permanece muito alta

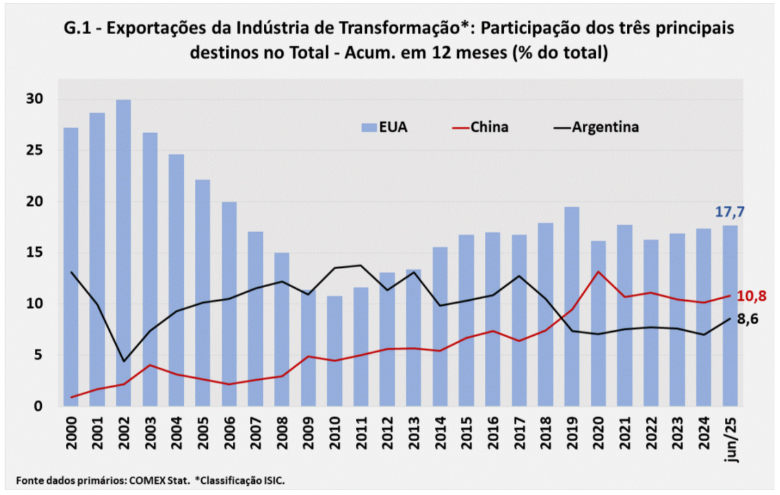

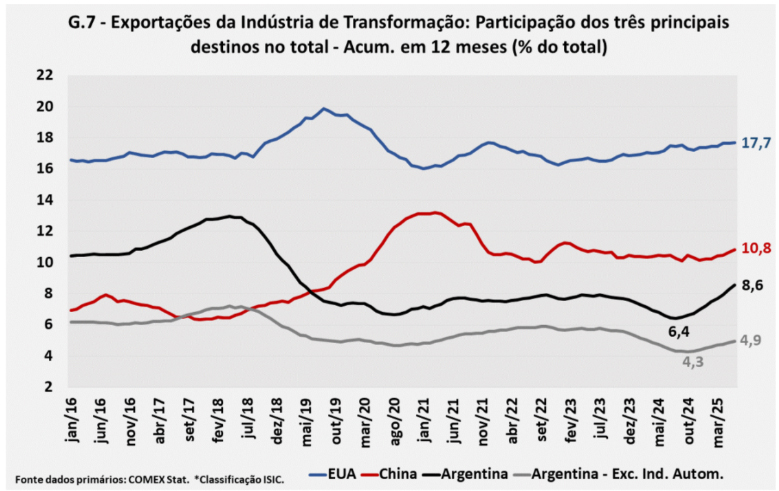

Os Estados Unidos são, há mais de dez anos, o principal destino das exportações da Indústria de Transformação brasileira (Gráfico 1).[1] Sua participação já foi maior, mas começou a diminuir no início dos anos 2000 devido a uma combinação de fatores: a consolidação do Mercosul — que impulsionou os fluxos do complexo automotivo no âmbito do bloco —, a forte expansão da economia chinesa e o crescente protagonismo do Brasil no mercado global de proteínas animais e outros produtos agroindustriais.

No início da década passada, em meio aos efeitos da crise do subprime, os Estados Unidos chegaram a perder a liderança no ranking de destinos, mas a reconquistaram rapidamente. Essa retomada refletiu não apenas o fortalecimento da economia americana, mas também as sucessivas dificuldades enfrentadas pela Argentina. Essas dificuldades, somadas à crescente demanda chinesa por alimentos — cujos preços se elevaram consideravelmente na virada da década, — levaram a China a consolidar-se como o segundo principal destino das exportações da Indústria de Transformação brasileira. A liderança dos EUA, contudo, permanece incontestável: no acumulado em 12 meses encerrado em junho de 2025, sua participação atingiu 17,7% — cerca de 70% superior à da China e praticamente o dobro da registrada pela Argentina.

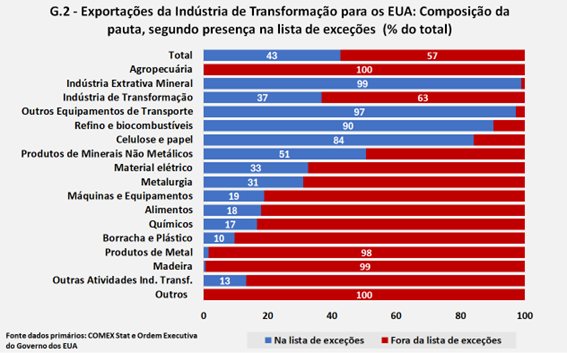

Foi por esse motivo que os analistas do setor externo passaram parte de julho passado debruçados sobre dados, procurando estimar os possíveis impactos das tarifas de 50% sobre as exportações brasileiras para os EUA, anunciadas no dia 9 daquele mês. A lista de exceções ao adicional de 40%, divulgada no dia 30[1], trouxe algum alívio à pressão exercida pelo “tarifaço” de Donald Trump, mas 63% da pauta da Indústria de Transformação destinada àquele país continua sujeita a uma alíquota de 50% (ver Gráfico 2)

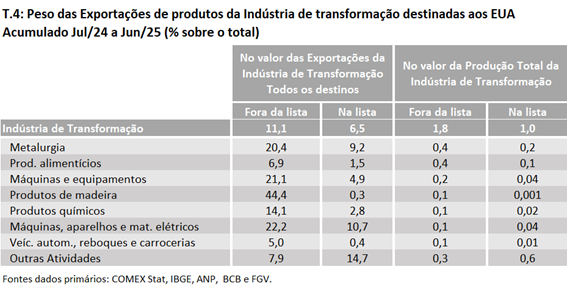

Na Tabela 4, as exportações da Indústria de Transformação brasileira destinadas aos Estados Unidos no período analisado foram classificadas em dois grupos: aquelas fora da lista de exceções — e, portanto, com maior potencial de impacto negativo sobre a produção doméstica — e aquelas incluídas na lista de exceções.

As duas primeiras colunas mostram o peso das exportações destinadas aos Estados Unidos no total exportado pela Indústria de Transformação para todos os mercados[1]. O maior peso, considerando a pauta fora da lista de exceções, é o observado na atividade Fabricação de produtos de madeira — mais de 40% de todas as nossas exportações para o mundo estão sujeitas às tarifas de 50%, — seguida pelas atividades Fabricação de máquinas, aparelhos e materiais elétricos, Fabricação de máquinas e equipamentos e Metalurgia, todas com peso no total das exportações brasileiras superior a 20%. No cômputo geral, isso significa que 11,1% do total das exportações da Indústria de Transformação passou a estar sujeito à alíquota definida pelo tarifaço.

As duas últimas colunas da Tabela 4 apresentam a razão entre o valor das exportações de cada atividade — convertido em reais — e a estimativa do valor total da produção da Indústria de Transformação nos 12 meses imediatamente anteriores à implementação do aumento tarifário. Essa relação permite mensurar quanto a exposição de cada segmento setorial às tarifas pode afetar os números da Indústria de Transformação brasileira.

Observa-se que as atividades com maior relevância relativa nesse contexto são Metalurgia, Fabricação de produtos alimentícios, Fabricação de máquinas e equipamentos e Fabricação de veículos automotores, reboques e carrocerias. Note-se que a agregação dos valores de todas as atividades que aparecem na terceira coluna resulta em 1,8% do valor total da produção da Indústria de Transformação, percentual anteriormente destacado como a parcela potencialmente sujeita à nova alíquota tarifária.

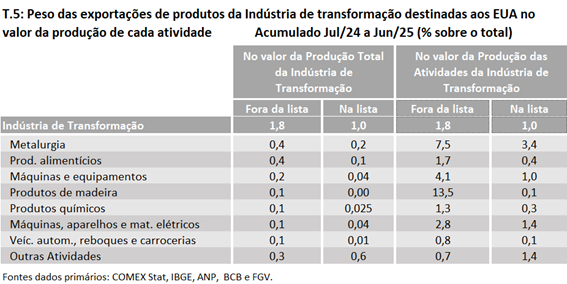

Já a Tabela 5 busca mensurar o impacto potencial das tarifas sobre a produção de cada atividade específica. As duas primeiras colunas retomam, para fins de comparação com a Tabela 4, a relação entre o valor das exportações e o valor total da produção da Indústria de Transformação. As duas últimas colunas, por sua vez, apresentam a relação entre o valor das exportações de cada atividade e o valor da produção da própria atividade, permitindo avaliar com maior precisão o grau de exposição setorial às tarifas impostas pelos Estados Unidos.

A atividade mais exposta é a Fabricação de produtos de madeira, em que 13,5% do valor produzido internamente se destina ao mercado norte-americano sob risco tarifário, seguida por Metalurgia e Fabricação de máquinas e equipamentos. No caso da Fabricação de produtos alimentícios, o impacto das tarifas sobre o valor da produção setorial tende a ser mais limitado. Além disso, trata-se de um segmento cujos produtos afetados pela alíquota de 50% têm maior probabilidade de encontrar mercados alternativos em curto prazo, o que pode mitigar parte dos efeitos negativos sobre a produção.

Os números da SECEX relativos a agosto e às primeiras semanas de setembro indicam, por exemplo, que as exportações de carne bovina continuam com desempenho bastante positivo, havendo indícios inclusive de um fenômeno de triangulação comercial: países que passaram a exportar carne para os Estados Unidos importam o produto brasileiro para atender ao próprio mercado interno. Além disso, diante do desconforto político e econômico provocado pela chamada “inflação de alimentos” entre os consumidores — e, portanto, entre os eleitores — norte-americanos, não seria surpreendente que outros produtos alimentícios fossem incluídos em uma nova lista de exceções ao adicional tarifário de 40%.

Considerando esses elementos, o potencial impacto negativo do “tarifaço” sobre a produção da Indústria de Transformação tende a se situar mais próximo de 1,5%, em vez dos 1,8% apresentados na tabela, caso as mudanças na composição da pauta exportadora se confirmem.

Argentina: Impacto positivo das exportações sobre a indústria brasileira deve ser revertido

A economia argentina vem passando por fortes turbulências nos dois últimos meses, culminando com a venda de US$ 1,1 bilhão em reservas pelo Banco Central de La República Argentina (BCRA) na terceira semana de setembro, em uma tentativa de conter a pressão sobre a taxa de câmbio — que chegou a tocar o teto da banda de flutuação definida no acordo firmado com o FMI em abril de 2025[1] (ver Gráfico 3). Entre 19 de agosto e 19 de setembro, o peso argentino se desvalorizou 14%, enquanto o risco-país, medido pelo EMBI, passou de 700 para 1.456 pontos.

O apoio emergencial fornecido pelo governo dos EUA — que, na semana passada, anunciou a disposição de realizar uma operação de swap no valor de US$ 20 bilhões, adquirir títulos públicos argentinos e mobilizar recursos do Fundo de Estabilização Cambial para sustentar o peso — foi fundamental para conter o pânico. No entanto, nossa avaliação — alinhada à de grande parte dos analistas especializados — é de que, no médio prazo, dificilmente a taxa de câmbio real da moeda argentina voltará a se valorizar expressivamente, e o nível de atividade seguirá mostrando desaceleração (ver Gráficos 4 e 5).

Em primeiro lugar, porque há uma grande incerteza entre os agentes econômicos, decorrente do fato de ainda ser cedo para saber qual será o desfecho da crise – e que passa, entre outros fatores, pelo resultado das eleições legislativas do próximo dia 26 de outubro, e de qual será o desenho da política econômica nos próximos meses. E, em segundo lugar, porque, independentemente desse desfecho, é muito provável que a Argentina passe a comprar divisas para reforçar suas reservas internacionais, adote um regime de livre flutuação do câmbio — ou, ao menos, um regime mais livre do que o vigente — e tenha de manter uma política econômica contracionista. Isso, por sua vez, deve levar a uma diminuição do ritmo de crescimento das importações (ver Gráfico 6), seja como causa da nova conjuntura, seja em função da adoção de novas medidas.

Ainda que a participação da Argentina nas exportações da indústria de transformação brasileira não seja tão relevante quanto aquela dos Estados Unidos, e que os embarques não devam cair a zero — algo que pode ocorrer no caso de algumas exportações destinadas ao mercado americano —, pode-se esperar que a produção da Indústria de Transformação do Brasil venha a ser prejudicada pela crise do país vizinho.

O Gráfico 7 mostra novamente a participação dos três principais destinos das exportações da Indústria de Transformação brasileira, agora considerando o acumulado em 12 meses.

Depois de atingir 6,4% em agosto de 2024 (o patamar mais baixo desde meados de 2003), a participação da Argentina aumentou em 2,2 pontos percentuais, alcançando quase 9% em junho de 2025. A evolução das exportações da indústria automobilística foi fundamental para essa trajetória, embora a participação no restante da Indústria de Transformação também tenha se expandido, ainda que em ritmo menor — passando de um piso de 4,3% em outubro do ano passado para 4,9% em junho de 2025.

A importância do perfil setorial na análise do impacto da Argentina na atividade industrial brasileira pode ser observada no Gráfico 8, no qual se comparam as participações dos EUA e da Argentina nas exportações totais da Indústria de Transformação e de suas atividades, no acumulado em 12 meses encerrado em junho de 2025. Na maioria das atividades, os EUA são um destino mais relevante. No entanto, a participação dos dois países nas exportações dos produtos das atividades Fabricação de produtos químicos e Fabricação de produtos de borracha e de material plástico é semelhante, enquanto o peso da Argentina nas exportações da Fabricação de produtos têxteis, Impressão e reprodução de gravações e Fabricação de veículos automotores, reboques e carrocerias é muito superior ao dos EUA.

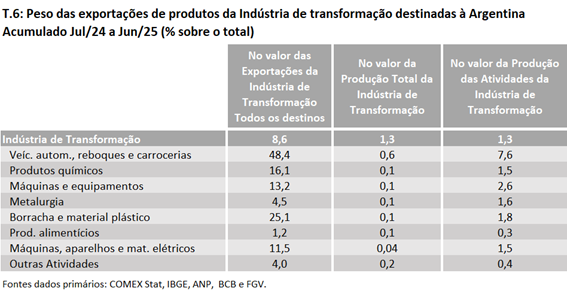

A Tabela 6 mostra o peso das exportações da Indústria de Transformação brasileira para a Argentina no total de destinos, no valor total da produção da Indústria de Transformação e no valor da produção de cada atividade. Como se observa, não apenas a participação no total das exportações, mas também no valor da produção industrial, tem um perfil diferente daquele verificado no caso das exportações para os Estados Unidos, sendo muito mais concentrada na atividade Fabricação de veículos automotores, reboques e carrocerias.

Assim, o peso das exportações dessa atividade para a Argentina na produção da Indústria de Transformação (0,6%) é superior ao das exportações para os Estados Unidos nas atividades Metalurgia e Fabricação de Produtos Alimentícios (0,4%), as duas com maior participação no valor da produção quando se considera a pauta de exportações para aquele país, conforme mostrado na Tabela 4.

Isso representa um problema, em função de três elementos que caracterizam a atual conjuntura da Indústria de Transformação brasileira. O primeiro elemento é que, segundo a PIM-PF, a produção da maioria das atividades pesquisadas pelo IBGE (inclusive a atividade Produção de veículos automotores, reboques e carrocerias) apresenta desaceleração. No entanto, a indústria automotiva, que registra a melhor performance (crescimento de 10,2% no acumulado em 12 meses terminado em julho) e desacelera em um ritmo menor, vem ajudando a evitar uma deterioração mais rápida e significativa da atividade industrial (Gráfico 9).

O segundo elemento é que os números da ANFAVEA mostram que as exportações de veículos têm desempenhado um papel fundamental no resultado das montadoras, uma vez que o desempenho das vendas internas de veículos nacionais vem perdendo dinamismo desde o final de 2024, em parte, embora não exclusivamente, devido ao aumento da participação dos importados (ver Gráfico 10).

O terceiro e último elemento é que o aumento das exportações se dá exclusivamente graças às vendas para a Argentina. O avanço da participação argentina nas exportações da indústria automotiva poderia ser o resultado de taxas de crescimento superiores às registradas nas exportações para outros países — mas não é isso que está ocorrendo.

O Gráfico 11 foi elaborado com base em informações do COMEX Stat, uma vez que a ANFAVEA não disponibiliza séries de exportações por destino. A tendência observada no total dos destinos, no entanto, é muito semelhante. Note-se que as vendas para outros mercados permaneceram praticamente estagnadas desde meados do ano passado.

Isso significa, portanto, que os resultados recentes da indústria automobilística brasileira foram fortemente influenciados pelo desempenho das exportações para a Argentina — o que representa mais um fator adicional de preocupação em termos de cenários prospectivos para o nível de atividade no Brasil.

Em síntese, a análise mostra que a Indústria de Transformação brasileira enfrenta, simultaneamente, dois focos de pressão externa com potencial de afetar seu desempenho nos curto e médio prazos. De um lado, a imposição de tarifas adicionais pelos Estados Unidos cria um risco imediato para setores relevantes da pauta exportadora, exigindo a rápida busca por novos mercados e estratégias de adaptação produtiva. De outro, a desaceleração da economia argentina — que tem sustentado parte relevante do dinamismo recente da indústria automobilística — tende a reverter parte do impulso positivo observado nos últimos trimestres, sobretudo se o enfraquecimento cambial e a contração da demanda se aprofundarem. A combinação desses fatores indica um cenário mais difícil para a atividade industrial ao longo dos próximos meses, reforçando a importância de monitorar a evolução dos fluxos comerciais e suas implicações sobre a produção doméstica.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Os valores das exportações foram classificados por produtos, seguindo a abertura da Tabela de Recursos e Usos (TRU) nível 68 — o mais detalhado disponível —, convertidos em reais pela taxa de câmbio média mensal e posteriormente agregados em atividades industriais. Não foram consideradas as exportações realizadas via REPETRO nem as imputações feitas pelo IBGE, que classifica parte das exportações de serviços como bens. A estimativa dos valores da produção teve como ponto de partida os dados da TRU de 2021 – o ano mais recente para o qual se tem a abertura no nível 68. Sobre esses dados, e seguindo a metodologia descrita pelo IBGE, foram aplicadas as variações do valor da produção obtidas na Pesquisa Industrial Anual (PIA), para se chegar a valores nominais até o ano de 2023. Para os anos de 2024 e 2025, as estimativas basearam-se nas estatísticas da Pesquisa Industrial Mensal – Produção Física (PIM-PF) e da Agência Nacional do Petróleo (ANP) para indicadores de quantum, e no Índice de Preços ao Produtor (IPP), calculado pelo IBGE, no Índice de Preços ao Produtor Amplo (IPA), da FGV e em levantamentos da ANP para indicadores de preço. A agregação dos valores estimados para todos os produtos e atividades resultou em uma estimativa do valor da produção da Indústria de Transformação de R$ 6,46 trilhões em 2024, enquanto o número oficial divulgado pelo IBGE — ainda preliminar e disponibilizado em uma TRU agregada — é de R$ 6,33 trilhões. Assim, a estimativa da participação das importações no valor da produção utilizada no texto pode estar subestimada em cerca de 0,3 ponto percentual.

[2] Nesse gráfico, o conceito de Indústria de Transformação corresponde ao da ISIC (International Standard Industrial Classification of All Economic Activities - Classificação Internacional Industrial Uniforme de todas as Atividades Econômicas) e por isso podem diferir um pouco dos números apresentados no restante do exercício, baseados no Tradutor NCM/Contas Nacionais, utilizado pelo IBGE na construção das Tabelas de Recursos e Usos.

[3] A lista pode ser acessada no endereço https://www.whitehouse.gov/presidential-actions/2025/07/addressing-threa.... Note-se que no caso de alguns itens, as exceções só se estendem a produtos exportados para serem utilizados pela indústria aeronáutica nos Estados Unidos, o que dificulta que se calcule exatamente a pauta isenta do adicional de 40%.

[4] Aqui, a comparação é feita considerando-se os valores originais em dólares convertidos em reais, pela taxa de câmbio média mensal.

[5] O acordo firmado com o Fundo Monetário Internacional (FMI) em abril de 2025 estabeleceu que o governo argentino deveria adotar um regime de bandas de flutuação cambial para a taxa de câmbio do peso frente ao dólar. Foram definidos dois limites formais para a taxa de câmbio nominal, e enquanto a cotação permanecer dentro desse intervalo, o BCRA não realiza intervenções diretas no mercado de câmbio, permitindo que a taxa flutue livremente. Mas se a cotação romper uma dessas faixas, o BCRA se compromete a intervir por meio da compra ou venda de reservas internacionais, para devolver a taxa ao interior da banda.

Deixar Comentário