Estimativas do impacto do cashback da reforma tributária sobre a renda das famílias no Brasil: uma abordagem regional

O cashback tributário elevará em 10% a renda das famílias pobres, mas o ganho no Nordeste será menor, de apenas 7,7%. No Centro-Oeste, pode chegar a 12%. Diferenças refletem fatores como padrão de consumo, nível de informalidade e custo de vida.

1. Introdução

A promulgação da Emenda Constitucional nº 132/2023, regulamentada pela Lei Complementar nº 214/2025, representa a mais profunda reestruturação no sistema tributário nacional sobre o consumo nas últimas décadas. A reforma possui como ideia central a unificação e simplificação de 5 tributos de diferentes competências (ICMS, ISS, IPI, PIS e COFINS) e a criação do Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre Estados e Municípios, e a Contribuição de Bens e Serviços (CBS), de competência da União, para formar o Imposto sobre o Valor Agregado (IVA) Dual. Ademais essa simplificação, a cobrança desses tributos deixa de ser realizada na origem e passa a ser realizada no destino. Tais mudanças tendem a melhorar a eficiência do sistema tributário, seja pela simplificação e eliminação da cobrança de tributos em cascata, além de acabar com a guerra fiscal entre os estados, que não encontra evidência consolidada de que seja uma competição positiva para estados.

O IVA dual é um tipo tributação indireta que incide sobre o consumo, e, portanto, onera, em maior medida, famílias de baixa renda, que destinam a maior parte de seus rendimentos para compra de bens e serviços essenciais. Por exemplo, o imposto embutido em um pacote de arroz de R$10,00 é o mesmo para todos os consumidores, porém esse valor pesa bem mais no orçamento de uma família que vive com um salário mínimo do que para uma família de alta renda. Essa característica de tributos indiretos, conhecida como regressividade, é politicamente importante de ser endereçada, tendo em vista a elevada desigualdade de renda presente no Brasil.

Com inspiração em programas de devolução de impostos adotados no Uruguai, Equador, Colômbia e o Programa “Devolve ICMS”, no Estado do Rio Grande do Sul, a reforma tributária instituiu formalmente no texto constitucional a devolução personalizada dos tributos sobre o consumo (cashback) buscando promover justiça fiscal e atenuar a regressividade do sistema tributário brasileiro. Ao reembolsar diretamente as famílias mais pobres com parte do imposto arrecadado sobre seu consumo, o cashback assegura a população de baixa renda uma compensação pela regressividade.

Nesse sentido, o cashback se apresenta como uma política bem mais focalizada do que outras políticas associadas ao sistema tributário, como a desoneração da cesta básica, atualmente implementada. Enquanto a isenção de alimentos pode beneficiar toda a população, inclusive pessoas de renda mais elevada, a política de devolução personalizada de impostos direciona seus benefícios diretamente para seu público-alvo, ou seja, famílias de baixa renda.

Em termos operacionais, a execução do cashback depende de critérios precisos de elegibilidade dos beneficiários do programa. Nesse sentido, a LC nº 214/2025 estabelece como requisitos ao público-alvo do programa, famílias inscritas no Cadastro Único para Programas Sociais do Governo Federal (CadÚnico) com renda familiar mensal per capita de até meio salário mínimo, residentes no Brasil e com CPF regular, sendo as compras de todos os membros das famílias consideradas para o cálculo da devolução. A inclusão no sistema será automática, embora o beneficiário possa pedir a exclusão a qualquer momento. De acordo com o Ministério da Fazenda, a expectativa é que cerca de 28,8 milhões de famílias possam ter direito ao cashback. Esse número representa cerca de 73 milhões de pessoas, o que equivale a cerca de um terço da população brasileira.

Quanto aos valores, haverá a devolução de 100% da CBS e 20% do IBS incidente na aquisição de bens e serviços considerados essenciais, como nas contas de água e esgoto, energia, serviços de telecomunicação (telefonia e internet) e aquisição de gás de cozinha (botijão de 13 kg ou canalizado).

Para os demais produtos consumidos por essas famílias, o ressarcimento será de 20% para a CBS e o IBS pagos. Contudo, a lei concede autonomia para que Estados e Municípios fixem, por leis específicas, percentuais de devolução de sua respectiva parcela do IBS superiores aos previstos

Por fim, os produtos sujeitos à incidência do Imposto Seletivo (IS), conhecidos como Impostos do Pecado (cigarros, bebidas alcoólicas e açucaradas, veículos automotores etc.), não geram direito a cashback. Simulações do Ministério da Fazenda apontam que uma família com consumo de R$1.000,00 pagaria R$164,69 de imposto e receberia de volta R$40,51. Esse valor equivale a cerca de 25% de imposto devolvido.

A devolução dos valores às famílias ainda será definida em regulamento, porém a Lei nº 214/2025 prevê algumas situações específicas. Nos casos de fornecimento de bens ou serviços sujeitos à cobrança com periodicidade fixa, a devolução poderá ocorrer preferencialmente no momento da cobrança. Nestes casos, o valor correspondente ao imposto é abatido diretamente da fatura, de forma automática, sem necessidade de solicitação por parte do beneficiário. A previsão é de que o cashback com base na CBS e no IBS tenha início em janeiro de 2027 e 2029, respectivamente. Nos outros casos, possivelmente a devolução ocorrerá via mecanismo de pagamento similar ao já utilizado pelo Bolsa Família.

O objetivo deste texto é o de estimar o cashback esperado para as famílias pobres em diferentes regiões do Brasil. Para tanto, será utilizada a Pesquisa do Orçamento Familiar (POF) de 2017-18 para estimar o quanto cada família pobre em média gasta de bens e serviços essenciais, não essenciais e produtos listados com acréscimo de imposto seletivo. Por meio da identificação da composição de consumo média de cada família em cada região, será possível estimar o quanto esta família receberá de cashback.

Importante ressaltar que os resultados estimados não devem ser considerados de forma absoluta, mas sim relativa. O foco do estudo é identificar se, mantendo o mesmo nível de consumo atual, quais as diferenças em termos regionais uma família pobre receberia de cashback. Obviamente, a reforma tributária promoverá modificações nos comportamentos dos indivíduos e isso pode afetar os resultados. Porém, mesmo que tais alterações ocorram acreditamos que questões estruturais como padrões de consumo e custo de vida sofrerão poucas mudanças, especialmente para pessoas pobres e entre regiões.

Muito importante frisar: nossa análise não busca capturar esses efeitos de equilíbrio geral. No entanto, considerando que questões estruturais não se modificam no curto prazo e em particular não tendem a ter modificações heterogêneas entre as regiões, nossos resultados apresentam-se como o guia do que pode acontecer.

Análise Regional

Apesar das regras de cálculo das devoluções serem as mesmas para todos os entes da federação, os valores per capita devolvidos às famílias podem ser diferentes, a depender da região do contribuinte. Fatores como o padrão de consumo das famílias, o custo de vida local, o nível de informalidade da economia local e as políticas fiscais dos entes subnacionais podem impactar de forma heterogênea no padrão das devoluções de parte dos impostos às famílias de uma região para outra.

A LC nº 214/2025 estabelece que o montante do cashback sobre os 20% dos “demais bens” depende diretamente dos valores pagos de CBS e IBS pelo contribuinte. Considerando que o Brasil é um país continental, os padrões de consumo e os preços dos bens e serviços podem diferir entre as regiões e influenciar significativamente a base de cálculo para a devolução dos impostos.

Segundo o Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE), o custo médio da cesta básica de alimentos é sistematicamente mais elevado nas regiões Sudeste e Sul do país. Em junho deste ano, São Paulo foi a capital onde o conjunto dos alimentos básicos apresentou o maior custo (R$882,76), seguida por Florianópolis (R$ 867,83), Rio de Janeiro (R$843,27) e Porto Alegre (R$831,37). Nas cidades do Nordeste, onde a composição da cesta é diferente, os menores valores médios foram observados em Aracaju (R$557,28), Salvador (R$623,85), João Pessoa (R$636,16) e Natal (R$636,95). Essa diferença nos preços de bens essenciais reforça a desigualdade no custo de vida no país e suscita a ideia de que, possivelmente, famílias pobres de regiões com maiores custos de vida, como Sudeste e Sul, podem receber maiores valores de cashback do que famílias oriundas das regiões Norte e Nordeste. Vale ressaltar que, apesar de receber uma devolução maior, talvez o poder de compra dessa renda extra seja mitigado pelo maior custo de vida nessas regiões.

A taxa de informalidade é um aspecto marcante no mercado de trabalho da economia brasileira, em média 40,9% da população. Em 2022, dados do IBGE indicam que as regiões Norte (60,1%) e Nordeste (56,9%) apresentaram os maiores percentuais de ocupações informais, vis a vis Centro-Oeste (38,7%), Sudeste (34,4%) e Sul (27,7%). Tal fato representa um grande desafio para a eficácia do cashback, na medida em que o estrato populacional que mais precisa do benefício pode enfrentar barreiras para acessá-lo.

A sistemática da devolução personalizada depende da emissão de nota fiscal com CPF. Tal fato pode excluir grande parte do consumo de famílias de baixa renda realizado em comércios informais, como feiras livres, vendedores ambulantes ou pequenos negócios não regularizados, que são cruciais no cotidiano da população de menor poder aquisitivo nessas regiões mais pobres. Consequentemente, uma parcela significativa do consumo dessas famílias não será registrada e elas não terão direito ao benefício. Além disso, os trabalhadores informais encontram mais dificuldades para manter seus dados atualizados no CadÚnico e comprovar renda, o que pode levá-los à exclusão da base de beneficiários do cashback.

A autonomia concedida pela reforma aos entes subnacionais para que Estados e Municípios possam, por lei própria, fixar uma devolução de IBS superior ao piso de 20% para os “demais bens”, pode aumentar as desigualdades regionais entre famílias pobres. A capacidade de oferecer um benefício maior depende do espaço fiscal do ente, o que limita essa possibilidade aos estados mais ricos da federação, principalmente Sul e Sudeste, em detrimento de estados mais pobres, como Norte e Nordeste. Ou seja, uma família pobre de um estado fiscalmente mais forte poderá receber maior cashback que outra, de condição socioeconômica semelhante, mas de um estado com menos recursos. Tal diferença pode ocorrer, não por mudanças no padrão de consumo das famílias, mas pela discricionariedade da política fiscal conferida pela legislação. Ou seja, paradoxalmente, o cashback, desenhado para atenuar a pobreza, pode contribuir para um aumento da desigualdade regional entre famílias pobres.

2. Metodologia

Para a estimação do cashback inerente ao contexto da Reforma Tributária ao nível regional, foram utilizados os dados da Pesquisa de Orçamento Familiar (POF) 2017-2018, considerando exclusivamente as despesas monetárias das famílias (unidades de consumo). Foram desconsiderados os custos não monetários, tais como autoconsumo, doações e produção própria para consumo, uma vez que esses valores não estão sujeitos à incidência dos tributos sobre o consumo (IBS e CBS) e, portanto, não são elegíveis à devolução personalizada prevista no mecanismo de cashback.

Inicialmente, as variáveis de consumo foram agregadas em três categorias com base no Art. 118 da Lei Complementar Nº 214/2024, a saber:

i. Bens e serviços essenciais, na qual são incluídas as despesas com água e esgoto, energia, botijão de gás (até 13kg), e serviços de telecomunicações;

ii. Bens e serviços sujeitos a impostos seletivos, onde foram selecionadas as despesas com jogos e apostas, fumo, aquisição de veículos, bebidas alcoólicas, refrigerantes e similares;

iii. Bens e serviços não essenciais, calculados como a diferença entre a despesa de consumo total e as duas categorias anteriores.

Ressalta-se que os bens e serviços sujeitos a impostos seletivos são definidos pela própria legislação como aqueles cujo consumo apresenta maior risco à saúde ou ao meio ambiente, justificando a aplicação de tributação adicional. A seleção das despesas nessa categoria seguiu a correspondência entre as classificações da POF 2017-2018 e os itens previstos no rol do imposto seletivo estabelecido pela Reforma Tributária.

Uma vez definidas as categorias das despesas de consumo, restringiu-se a amostra de acordo com as famílias elegíveis ao cashback social, isto é, aquelas com renda per capita inferior a meio salário mínimo. Importante considerar que nem toda família com renda per capita inferior a meio salário mínimo ser contemplada pelo cashback, pois o critério de elegibilidade para o programa é estar no CadÚnico. Porém, acreditamos que esse corte seja uma boa aproximação, tendo em vista que essas famílias tem elevada elasticidade de renda sobre o consumo. Consideramos como referência o valor do salário-mínimo em 2018. Neste estudo consideramos as alíquotas de referência de 9% para o CBS e 16% para o IBS (levando em conta a alíquota de 14% para o IBS estadual e 2% para o IBS municipal). Essas alíquotas ainda não foram definidas em lei.

Assim, ainda conforme o Art. 118 da LC nº 214/2024, o cashback foi calculado considerando o percentual de 100% do CBS e 20% do IBS para os bens e serviços essenciais, o que corresponde a uma devolução efetiva de 12,2% sobre o valor gasto nessa categoria. Para os bens e serviços não essenciais, aplicou-se 20% de ambas as alíquotas, resultando em uma devolução de 5% sobre a respectiva despesa. O valor total do cashback de cada família correspondeu à soma das devoluções calculadas para ambas as categorias, sendo posteriormente ponderado pelo peso amostral da POF, de modo a refletir a representatividade populacional no âmbito estadual.

3. Resultados

Os resultados apresentam qual o valor do cashback médio das famílias pobres em termos regionais. Além disso, será apresentado a relação entre o cashback e os padrões de consumo das famílias para diferentes regiões. Vale novamente ressaltar que a análise desses resultados em termos absolutos não é adequada, tendo em vista que a utilizamos a POF de 2017-2018, anterior à pandemia da COVID-19 e também por que a Reforma Tributária ainda não está totalmente implementada, podendo ocorrer ainda modificações que alterem os resultados estimados.

No entanto, este exercício nos permite responder à seguinte questão: Considerando que o mesmo padrão de consumo de 2017-2018 seja mantido ao longo dos anos, qual a diferença regional do cashback potencialmente recebido pelas famílias pobres do Brasil? Hábitos de consumo e disponibilidade de renda são variáveis que não variam rapidamente no curto prazo, portanto, assumir que essa relação seja relativamente estável entre as regiões não é uma hipótese bastante restritiva.

Estimativa do Cashback médio para as famílias distribuído regionalmente

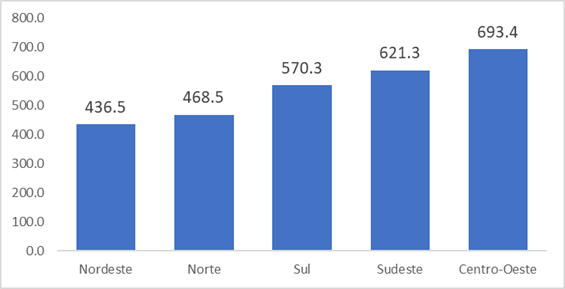

A figura 1 apresenta o quanto cada família irá receber em média de cashback com a Reforma Tributária considerando os padrões de consumo segundo a POF de 2017-2018. Os valores apresentados estão anualizados, o que significa que estes valores representam a soma de todos os valores recebidos em média pelas famílias ao longo de um ano.

Analisando os resultados, observa-se que as famílias das regiões mais ricas do Brasil, receberão o maior valor médio de cashback. Uma família no Centro-Oeste em média receberá anualmente 693 reais[1] . Em termos mensais, isso significa 57,75 reais. Este valor mensal pode parecer pequeno, porém, é importante relembrar que para poder receber o cashback, uma família precisa ter renda familiar per capita de meio salário mínimo. Em 2017, o salário mínimo era de R$ 937,00; implicando que para ser eletiva ao cashback, a família precisaria ter renda per capita familiar de no máximo de R$ 468,50. Iremos considerar esse valor como referência para renda das famílias pobres elegíveis para o cashback. Porém, esse valor é o máximo que tal família pode receber para ainda manter a elegibilidade. Assim, uma família média do Centro-Oeste receberia mensalmente um acréscimo de no máximo 12% na sua renda familiar. Ou no acumulado do ano, receberia 147% do seu máximo de salário que a torna elegível. Observe que se a renda familiar per capita for menor que meio salário mínimo, tal família continua elegível para o programa, e poderá receber, percentualmente, mais.

Esses resultados se modificam bastante regionalmente. Uma família pobre do Nordeste receberá em média mensalmente R$36,37, o que em termos percentuais pode representar um máximo de 7,76% de incremento de renda, tendo como referência o meio salário mínimo per capita. No Norte, o cashback mensal estimado é de 39 reais, com acréscimo máximo percentual de 8,32%. No Sudeste e no Sul, os valores de cashback médio são R$ 51,77 e R$ 47,52, com acréscimo percentual máximo de 11% e 10,1% respectivamente sobre o valor de meio salário mínimo per capita.

O que esses resultados deixam claro é que uma família típica das regiões mais pobres do Brasil, receberão em média um cashback menor em comparação a uma família típica de uma região mais rica, como Sul, Sudeste e Centro-Oeste. Essa interpretação requer cuidado. Apesar de uma região ser mais rica ou mais pobre, a análise é sobre famílias pobres em ambas as regiões. Ou seja, estamos comparando famílias pobres regionalmente, que potencialmente vivem em situações bastante semelhantes.

Porém, vários fatores podem diferenciar as famílias pobres em termos regionais. Um desses fatores é a maior ou menor oferta de políticas públicas locais. Existe uma forte correlação entre riqueza local e a maior capacidade estatal, entendida como a capacidade de um estado (governo) de ofertar bens e serviços públicos à sua população. Ou seja, é esperado que um pobre em São Paulo possua acesso a melhores condições de vida relativamente (melhores escolas públicas, melhor acesso ao serviço de saúde etc.) do que um pobre no Ceará. Embora ambos vivam em condições de pobreza nos seus respectivos estados, a maior capacidade estatal de São Paulo pode produzir algumas amenidades relativamente ao pobre no estado do Ceará.

Sob este ponto de vista, o programa de cashback tem a capacidade de ampliar as disparidades regionais entre pobres, tendo em vista que os pobres de estados mais ricos receberão um valor maior do programa. Vale ressaltar que o foco do programa não é reduzir disparidades regionais, mas sim mitigar a regressividade de tributos incidentes sobre consumo, porém, o que este estudo revela é um potencial efeito colateral: a ampliação das desigualdades de renda entre as famílias pobres consideradas regionalmente.

Figura 1 – Valor médio anual estimado de cashback por família entre as regiões

Fonte: FGV/IBRE NE

Dada a existência de diferenças no valor médio esperado do programa, uma questão relevante é entender por que existem essas diferenças. O programa do cashback incide sobre o total do consumo das famílias pobres, ressalvados os produtos sujeitos a imposto seletivo, logo famílias que consumam mais desses produtos, tenderão a receber menos com o cashback. Por outro lado, famílias que consomem menos, também receberão menos cashback. Ambos os fatores, valor total e composição do consumo, podem afetar o tamanho do cashback recebido. Em termos de composição, o cashback é maior ou menor a depender dos gastos da família em bens e serviços essenciais, bens e serviços sujeitos a impostos seletivos e bens e serviços não essenciais.

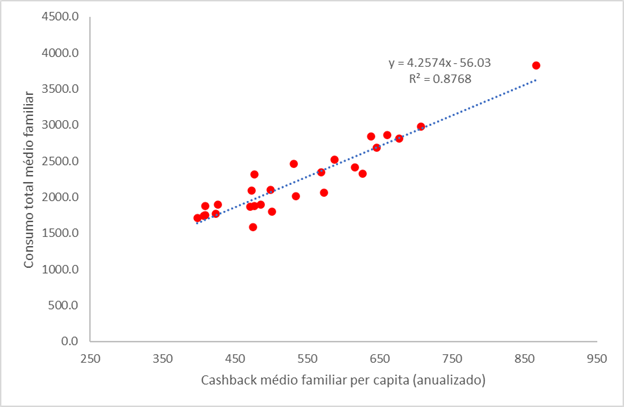

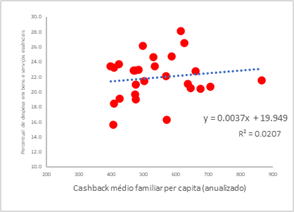

A figura 2 apresenta a relação entre o valor do cashback anualizado e o consumo médio anualizado das famílias pobres para cada estado do Brasil. Na figura, foram incluídas a reta de tendência e também a equação que define essa tendência, bem como o coeficiente de determinação (R2). A figura aponta que, como esperado, o tamanho do consumo médio das famílias pobres é um importante determinante do tamanho do cashback médio. Essa relação se explica porque o cashback é calculado como uma fração do consumo médio total.

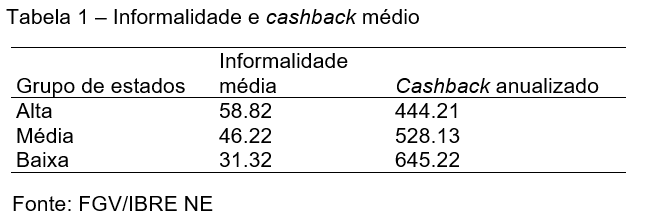

O consumo que gera cashback é aquele ao obtido legalmente, isto é, exclui-se o consumo de bens e serviços informais ou de subsistência. Dessa forma, em lugares onde a informalidade é mais elevada, há uma tendência de o cashback médio ser menor. A tabela 1 apresenta essa relação entre cashback médio anualizado e informalidade. Os estados foram separados em 3 grupos: Alta, Média e Baixa informalidade. Como não dispomos de informações sobre a informalidade das empresas, utilizamos como proxy a informalidade nos estados, calculada pelo IGBE por meio da PNAD, referente a condição do trabalhador. Utilizamos o ano de 2018 como referência devido ao cálculo do cashback ser feito usando a POF do mesmo ano. Observa-se claramente que à medida que a informalidade média se eleva, o cashback médio esperado se reduz.

No grupo de estados com alta informalidade estão apenas os estados do Norte (Pará, Amazonas, Acre e Tocantins) e Nordeste (Maranhão, Piauí, Bahia, Paraíba e Ceará). Assim, a elevada informalidade nesses estados pode ajudar a explicar em parte por que o consumo médio legal nesses estados é baixo, consequentemente, gerando um cashback médio esperado também baixo.

Importante destacar que uma das novidades da Reforma Tributária é o possível incentivo à redução da informalidade ao longo da cadeia produtiva. Isso ocorre porque uma empresa, para se beneficiar dos créditos tributários gerados pelo IVA, deverá ter fornecedores legalizados. Ainda não é possível computar se esse incentivo será suficiente para reverter os elevados graus de informalidade das empresas da região Nordeste, fazendo com que os pobres passem a ter acesso a bens e serviços formalizados. Portanto, não sabemos ainda qual a informalidade ao final do processo de implementação da Reforma Tributária.

Figura 2 – Relação entre Cashback médio anualizado e Consumo médio total anualizado para todos os estados do Brasil

Fonte: FGV/IBRE NE

O outro fator que pode influenciar no tamanho do valor do cashback médio é a composição das despesas de consumo entre os estados. Como já explicado, o cashback médio é calculado a partir da soma de três tipos de despesas: despesas com bens e serviços essenciais, despesas com bens e serviços que compõem a lista de imposto seletivo e outras despesas. As despesas em bens essenciais e não essenciais geram valor para o cashback. Bens e serviços que compõe o imposto seletivo, não geram cashback. Assim, caso uma família pobre tenha proporcionalmente mais gastos em bens e serviços sujeitos a imposto seletivo, terá um menor cashback médio.

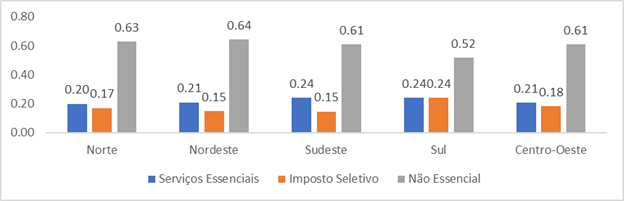

Para entender se existe uma diferença muito grande de composição do consumo entre as regiões, a figura 3 apresenta a proporção média de despesas das famílias pobres nos bens e serviços essenciais, imposto seletivo e não essenciais sobre o consumo total. A composição das despesas é bastante semelhante entre as regiões. Sul e Sudeste são as regiões que apresentam padrões mais diferenciados, porém, por gastos de consumo diferentes. Enquanto que no Sudeste, as famílias pobres gastam proporcionalmente mais em bens e serviços essenciais do que nas outras regiões, no Sul, tanto o gasto em bens e serviços essenciais como em bens sujeitos a imposto seletivo é alto.

Figura 3 - Proporção média de despesas das famílias pobres nos bens e serviços essenciais, imposto seletivo e não essenciais sobre o consumo total

Fonte: FGV/IBRE NE

Diante disso, a composição dos gastos aparentemente não é um elemento importante para diferenciar o valor recebido de cashback entre as famílias quando se comparam os resultados médios regionalmente. Na região Sul, o valor do cashback poderia ser maior se houvesse uma redução da proporção do consumo destinada a bens e serviços sujeitos a imposto seletivo. Isso pode ser alvo de políticas específicas na região, como uma forma de aumentar o maior valor recebido pelo programa.

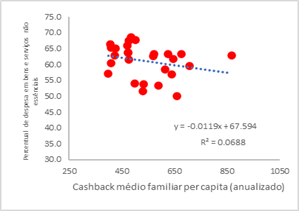

As figuras 4A e 4B, confirmam essa evidência. As figuras apresentam a relação entre o valor recebido do cashback e a proporção de gasto em bens e serviços essenciais (4A) e não essenciais (4B). Não parece haver relação significativa entre tais variáveis, indicando que o cashback médio não é afetado pela composição do consumo das famílias pobres.

Figura 4A

Figura 4B

Fonte: FGV/IBRE NE

4. Conclusões

Este artigo calculou o valor aproximado do cashback para cada região do Brasil decorrente da Reforma Tributária, aprovada, mas ainda em implementação. A motivação para a criação do cashback é mitigar os efeitos regressivos da tributação indireta, principalmente, incidentes sobre o consumo. Foram utilizados dados da POF-2017-18 para computar os padrões de consumo médio das famílias pobres regionalmente. Por meio desses padrões de consumo, foi possível estimar o cashback médio por família.

Constatou-se que o valor médio que uma família pobre irá receber em termos por família mensalmente é de R$ 46,50. Esse valor representa um acréscimo aproximado de 10% de renda familiar, considerando como referência o meio salário mínimo em 2018. Porém, o impacto do programa varia bastante entre regiões do país. No Centro-Oeste, uma família média pode receber mensalmente até 12% a mais em sua renda, o que ao longo de um ano corresponde a 147% do valor máximo de salário considerado para elegibilidade. Famílias com renda inferior a meio salário mínimo podem, inclusive, receber proporcionalmente mais. No Nordeste, o acréscimo mensal médio é de R$ 36,37, representando um aumento máximo de 7,76% da renda. No Norte, o valor médio estimado é de R$ 39,00 por mês, o que equivale a um incremento de 8,32%. Já no Sudeste e no Sul, os valores médios de cashback são de R$ 51,77 e R$ 47,52, correspondendo a acréscimos máximos de 11% e 10,1% sobre meio salário mínimo, respectivamente.

Por fim, verificou-se que o principal fator que diferencia o valor recebido regionalmente do cashback é o consumo médio das famílias pobres. A composição do consumo parece ter efeito reduzido, não diferenciando significativamente regionalmente.

Este estudo aponta para uma situação em que o cashback tenderá a ser menor em lugares mais pobres e com maior informalidade, como é o caso da região Nordeste. Vale observar que o foco do programa não é corrigir distorções regionais. Portanto, estes resultados não devem ser encarados como uma crítica ao programa em si, mas sim uma constatação das consequências de sua implementação.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário