A inflação de alimentos nos EUA e Brasil: evolução recente e perspectivas 2025-2026

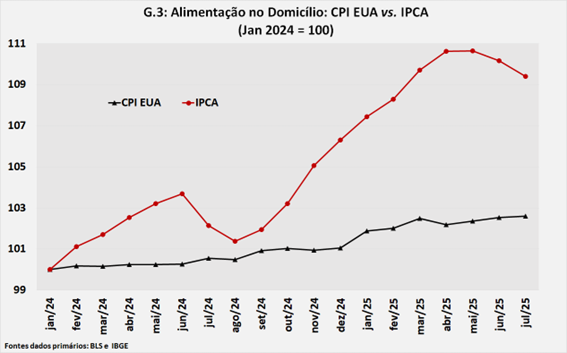

Variação acumulada em 12 meses do CPI Alimentação no Domicílio (índice dos EUA) apresenta tendência de alta há quase um ano; já no caso do IPCA, essa mesma variação vem tendo comportamento mais benigno nos últimos três meses.

Nos últimos dias, duas pesquisas mostraram que a evolução dos preços dos alimentos está gerando “sentimentos” diferentes nos consumidores dos EUA e do Brasil. Por lá (Gráfico 1), segundo levantamento divulgado pela Associated Press, o custo das compras em supermercado é a fonte de maior estresse dos cidadãos – em especial graças ao aumento do preço dos itens alimentícios[1].

Aqui, por outro lado, pesquisa conduzida pela Quaest Pesquisa e Consultoria revelou que a porcentagem de pessoas que afirmam ter havido aumento do preço dos alimentos no último mês recuou expressivamente para o menor valor desde dezembro de 2023 (ver Gráfico 2).

Ainda segundo a empresa, esse relativo alívio foi um dos fatores (junto com a reação ao “tarifaço”) que explicam uma certa recuperação da popularidade do presidente Lula[1].

O resultado das pesquisas pode parecer estranho se nos apegarmos apenas aos números que representam a variação dos preços acumulada em 12 meses até julho (o dado mais recente): o “CPI Alimentação no Domicílio”[2], índice de inflação dos EUA, avançou 2,0% enquanto o IPCA Alimentação no Domicílio apresentou alta de 7,1%. Mas, se olharmos os dados com um pouco mais de calma, encontramos algumas respostas para o que aparenta ser uma contradição.

No Gráfico 3, por exemplo, é possível observar que a variação acumulada em 12 meses do CPI Alimentação no Domicílio apresenta tendência de alta há quase um ano; já, no caso do IPCA, essa mesma variação, depois de uma forte aceleração entre setembro de 2024 e abril de 2025, vem, de fato, tendo um comportamento mais benigno nos últimos três meses – o que explica a sensação dos consumidores dos dois países diante do comportamento dos preços.

E há mais dois pontos a serem considerados. Os americanos podem ter ficado “mal-acostumados” com um comportamento muito positivo da “inflação de alimentos” nos anos pré-pandemia – mais especificamente no quinquênio 2015-2019, quando o acumulado do CPI Alimentação no Domicílio foi praticamente nulo (ver Gráfico 4).

Por fim, ainda que o agregado do CPI Alimentação no Domicílio aponte para uma variação pouco significativa - para nossos padrões – muitos dos seus itens registraram alta, e o preço de alguns produtos caros aos americanos (com o perdão do trocadilho) vem sofrendo expansão significativa, conforme destacado pela imprensa (Gráfico 5).

De janeiro de 2024 para cá, o preço da carne moída (muito usada na preparação de hambúrgueres) subiu 24%, e o do café torrado e moído, 37%. O aumento do suco de laranja foi menos pronunciado (13%), mas desde janeiro de 2022, o preço da bebida avançou quase 80%. Olhando dessa perspectiva, o estresse sentido pelos consumidores americanos fica mais fácil de entender.

Tendo como “gancho” as pesquisas, é possível afirmar algo sobre como se sentirão os consumidores americanos e brasileiros em relação aos preços dos alimentos daqui a alguns meses, e mesmo em 2026? Fazer projeções quantitativas para o componente Alimentação no Domicílio não é tarefa fácil, ainda mais quando se trata da inflação de outro país — com suas especificidades de composição, metodologia, sazonalidade etc. Mas é possível fornecer insights qualitativos, e, ao menos, estabelecer o risco comparativo de aceleração da inflação de alimentos nos dois países.

E considerando as perspectivas para os determinantes dos preços, a composição do CPI e do IPCA, assim como as séries históricas, quem corre mais riscos de sofrer uma aceleração da Alimentação no Domicílio é o Brasil, em função de três fatores: i) as chances de desvalorização do Real; ii) a forte volatilidade dos preços do dos produtos que hoje dão alívio ao IPCA (vegetais in natura e arroz) e iii) a evolução mais provável dos abates de bovinos.

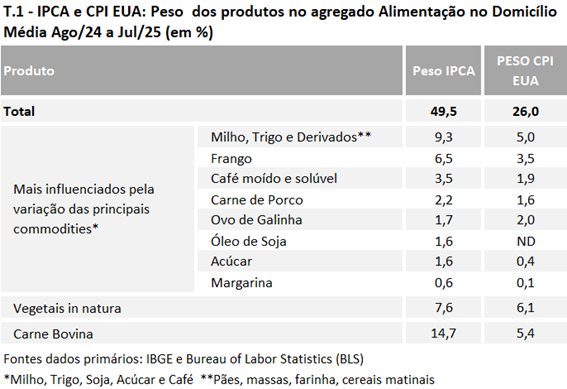

Para chegar a essa conclusão, foram analisados três grupos de produtos: aqueles cuja trajetória é mais influenciada, direta ou indiretamente, pela evolução de preços das principais commodities (trigo, milho, soja, açúcar e café) no mercado internacional, os vegetais in natura (feijão, legumes, verduras e hortaliças) e a carne bovina. Na Tabela 1, são mostrados os pesos desses produtos no agregado Alimentação no Domicílio.

A variação dos preços pagos aos produtores ou praticados no comércio exterior das principais commodities, em dólar, costuma ser semelhante nos EUA e no Brasil – países que são grandes produtores e exportadores de alimentos e que não impõem limites administrativos (taxas, cotas ou suspensões) às suas vendas ao exterior. Nesse sentido, esse determinante poderia ser considerado “neutro”, não sendo fonte de diferenças significativas, em termos de influência indireta (via derivados) sobre o CPI ou sobre o IPCA. E a boa notícia é que as previsões de suprimento global de grãos (trigo, milho e soja) indicam um quadro relativamente tranquilo para as cotações internacionais[1], ao menos até meados de 2026 – quando os mercados começarão a ser influenciados pelas expectativas para a safra americana a ser plantada no ano que vem e para a safra brasileira de inverno. Em relação ao açúcar e ao café é cedo para assumir um cenário mais preciso – a safra de cana brasileira ainda está sendo colhida, e a colheita de café (cujos preços vêm apresentando forte alta nos últimos dias) mal chegou ao fim; de qualquer maneira, como visto na Tabela 1, o peso desses produtos é menos relevante do que o dos alimentos mais influenciados pelos grãos (como panificados, carne de frango, de porco e ovos).

Mas o que torna o risco para o IPCA maior do que para o CPI, nesse caso, são as possíveis pressões sobre a taxa de câmbio do Real, em função das eleições presidenciais de 2026. A experiência de 2022 mostrou que a tentação pela adoção de medidas fiscais expansionistas não tem ideologia, e o mercado financeiro acompanhará com lupa não só as estatísticas contemporâneas, mas também os discursos e perspectivas para a evolução da dívida pública. Considerando que a disputa pelo Planalto será muito acirrada, segundo as pesquisas eleitorais, o risco de uma desvalorização adicional do Real não é desprezível; nesse caso, o impacto sobre o IPCA de qualquer elevação das cotações das commodities será mais forte do que sobre o CPI.

Quanto aos vegetais in natura (feijão, tubérculos, legumes, verduras e hortaliças): esses produtos foram selecionados para a análise, em primeiro lugar, porque atualmente são um dos fatores de alívio para a inflação de alimentos tanto nos EUA quanto no Brasil. (ver Tabela 2).

Mas, em segundo lugar, porque seu preço é muito volátil: quedas acentuadas podem ser rapidamente revertidas para altas, às vezes também significativas. Por esse motivo, consideramos ser grande a chance de que nos próximos meses os vegetais in natura deixem de ser fator de alívio para a inflação de alimentos nos dois países - mas a chance de “estrago” no IPCA é muito maior. Isso ocorre não só porque o peso no IPCA é maior do que no CPI, mas também em função do “desvio em relação à média” que vem sendo observado no indicador produzido pelo IBGE.

Como se pode ver no Gráfico 6, os preços dos vegetais in natura estão apresentando um comportamento muito pouco comum no Brasil: i) a contribuição para a variação do IPCA Alimentação no Domicílio está negativa, o que só ocorreu em um terço do período considerado (que corresponde a 19 anos); ii) a magnitude dessa contribuição negativa (1,4 p.p.) é significativa; e iii) a duração do período em que essa contribuição é negativa, sem interrupções, é a maior desde 2019.

Justamente pela volatilidade dos preços dos vegetais in natura, projetar seus preços no curto prazo não é tarefa fácil; porém, considerando o padrão histórico, não seria surpreendente que, antes de final de 2026, a contribuição desses produtos para o IPCA Alimentação no Domicílio já se torne positiva.

E antes de passar para a avaliação sobre a evolução da carne bovina, uma breve nota sobre o preço do arroz - que não faz parte do grupo vegetais in natura, e sim incluído entre os cereais.

No Gráfico 7 é possível ver que a contribuição do produto para a variação do IPCA Alimentação, em módulo, é significativa – seja pelo peso no índice, seja pela forte volatilidade nos preços – e que, em julho, essa contribuição está perto do mínimo observado na série que se inicia em meados de 2007. Isso é reflexo, especialmente, de uma forte redução do preço do arroz no mercado internacional, graças a boas safras ao redor do mundo, inclusive no Brasil. É importante ter em mente, porém, que os principais exportadores são países asiáticos em desenvolvimento, que não raro impõem tarifas e cotas de exportação devido a questões de segurança alimentar interna; e que a área plantada no Brasil costuma cair quando os preços apresentam redução mais forte. Esse, portanto, é mais um motivo de preocupação em relação ao preço dos alimentos nos próximos meses.

Por fim, a avaliação do preço da carne bovina. A seleção do item foi definida pelo peso no IPCA e por ele ter sido a maior fonte de pressão altista sobre o IPCA e sobre o CPI Alimentação no Domicílio (considerando a classificação adotada) no acumulado em 12 meses até julho de 2025. A evolução recente dos dois índices, como pode ser visto no Gráfico 8, é bem distinta.

O CPI Carne Bovina exibe trajetória de alta quase contínua desde o início de 2024, enquanto o correspondente no IPCA, após registrar alta muito expressiva entre setembro e dezembro do ano passado, acomodou-se desde então. Ou seja, a variação de quase 25% no acumulado em 12 meses reflete mais a base de comparação do que o comportamento do índice no passado recente.

Variações significativas do IPCA Carne Bovina não são tão incomuns, e refletem a evolução do ciclo pecuário. Após períodos mais longos de queda da cotação do boi gordo, os pecuaristas passam a enviar uma porcentagem maior de fêmeas para o abate, já que a retenção para fins de geração e cria de bezerros passa a ser pouco atrativa economicamente – o que reforça, num primeiro momento, a queda dos preços. Em determinado momento, cuja identificação é difícil, a oferta passa a não acompanhar a demanda, o que leva a uma gradual elevação do boi gordo; a retenção de fêmeas volta a ser atrativa, passa a aumentar e novamente a trajetória de preços (agora de alta) é reforçada.

O forte aumento de preços observado no final do ano passado levou os analistas a avaliar que talvez estivéssemos entrando nessa fase do ciclo pecuário, mas, quando o IBGE divulgou os números de sua pesquisa trimestral de abate, revelou-se que a oferta ainda seguia em bom ritmo, ainda que com uma expansão menos vigorosa, e que a participação de vacas e novilhas no total seguia crescendo. O aumento dos preços da carne parece ter sido motivado por outros fatores, como o clima, o aumento de exportações para os EUA e a China e a desvalorização cambial.

Mas, atualmente, já temos os dados do total de abate até junho —as informações sobre a distribuição por sexo dos animais só estarão disponíveis dentro de algumas semanas — e os números mostram, como era de se esperar por sua natureza cíclica, que a oferta continua desacelerando e pode entrar em terreno negativo nos próximos meses. Quando isso ocorre, tipicamente, o IPCA Carne Bovina passa a apresentar trajetória de alta, como pode ser observado no Gráfico 9.

É possível que o encarecimento do preço verificado no ano passado venha a amenizar esse movimento? Sim, na medida em que pode ter antecipado uma diminuição da demanda interna – algo difícil de verificar na prática, em função da ausência de dados. Mas seria preciso contar com um padrão diferente do longo histórico para não considerar, como um fator de risco para a aceleração do IPCA Alimentação, a evolução esperada para o abate de bovinos.

A afirmação de que o impacto altista seja maior sobre o IPCA do que sobre o CPI, por sua vez, fundamenta-se, inicialmente, no peso da carne bovina nos índices – bem maior no IPCA. Leva em consideração, também, que aumentos adicionais da carne nos EUA podem esbarrar na redução do consumo, dado o encarecimento que vem ocorrendo há um bom período. E, finalmente, assume que o governo americano dispõe de uma ferramenta que não está à mão do governo brasileiro: poderá desarmar a armadilha criada por ele mesmo.

Se as cotações das principais commodities internacionais avançarem, se problemas climáticos afetarem a produção de bens non tradeables ou mesmo se uma eventual elevação da carne bovina no Brasil tornar o hamburguer ainda mais, sempre restará ao presidente dos Estados Unidos engolir o TACO para agradar seus eleitores — baixando ou mesmo zerando não só as astronômicas tarifas sobre o café e a carne vendidas pelo Brasil, mas também sobre as importações de outros países que vendem alimentos para os Estados Unidos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] https://apnews.com/article/poll-cost-living-groceries-expense-stress-wor...

[2] https://valor.globo.com/politica/noticia/2025/08/20/genialquaest-lula-re...

[3] Agregação, ponderada, de dois componentes do CPI dos EUA ( Food at Home e Alcoholic beverages at home), possibilitando a comparação com o IPCA Alimentação no Domicílio.

[4] Agradecemos ao economista Chau Kuo Hue por compartilhar as detalhadas análises sobre as perspectivas para o preço das commodities agrícolas no biênio 2025/2026.

Deixar Comentário