Mobilidade e economia: segunda onda foi diferente

O exame conjunto de índices de mobilidade e de uma medida de desempenho da economia indica que atividade se comportou de maneira diferente na 2ª onda da Covid (comparada à 1ª), retomando mesmo com mobilidade ainda bem reduzida. Analisamos o Brasil e alguns países ricos.

Desde a eclosão da pandemia de Covid-19 no início de 2020, a falsa dicotomia entre saúde e economia tem sido constantemente revisitada a cada nova onda de restrições à mobilidade e “lockdowns” impostos no Brasil e no exterior. Desde o início havia uma probabilidade considerável de que o mundo teria que adotar medidas como quarentenas intermitentes por um longo período, o que faria com que em alguns países as “ondas” da pandemia não ficassem muito bem definidas e suficientemente distantes umas das outras, de modo que a população pudesse identificá-las claramente e ter algum grau de normalização das suas vidas entre elas. Esse processo longo e extenuante, aliado ao fim precoce e abrupto da primeira rodada do auxílio emergencial no Brasil na virada de 2020 para 2021, fez com que as medidas de distanciamento social perdessem a adesão de parcela significativa da população devido as dificuldades econômicas que muitos vêm enfrentando.

Voltando 100 anos no tempo, pode-se ter uma ideia mais clara do que uma pandemia (gripe espanhola) já causou, quais os seus desdobramentos e lições. Em artigo recente de junho de 2020 intitulado “Pandemics depress the economy, public health interventions do not: evidence from the 1918 flu” os autores Correia, Luck e Verner analisam as medidas de prevenção à disseminação da gripe espanhola tomadas em diferentes cidades dos Estados Unidos e concluem que o impacto econômico de curto prazo foi parecido entre as cidades que adotaram diferentes níveis de medidas de distanciamento social. A diferença entre as cidades aparece no médio e longo prazo, com as cidades que adotaram maior grau de medidas restritivas se saindo melhor no processo de recuperação econômica no pós-pandemia, além de terem alcançado, de modo geral, um maior sucesso no controle do número de casos da doença. Hoje em dia, com a grande disseminação dos meios de comunicação digitais, o trabalho remoto já é uma realidade para muitos, algo inviável naquela época, com grande parte da mão de obra reunida nas fábricas. Cabe então a pergunta: estaria a recuperação econômica atual diretamente relacionada à queda das restrições e a melhora dos níveis de deslocamento?

Para responder a essa questão recorremos a um indicador de mobilidade elaborado pelo Google intitulado “Google COVID-19 Community Mobility Reports”, que funciona com base na geolocalização, mostrando padrões de deslocamento dos indivíduos entre diferentes categorias de locais e calculado como a média móvel de 7 dias (MM7D) da variação percentual em relação ao valor base (03/01/2020 a 06/02/2020). O foco aqui será para os grupos de varejo e lazer, estações de transporte público e local de trabalho, pelo fato de apresentarem uma boa correlação com a atividade econômica. O Indicador Coincidente Composto da Economia (ICCE) “Coincident Economic Index (CEI)”, elaborado pelo FGV IBRE em parceria com o The Conference Board (TCB), e que também é comum a outros países, será utilizado como métrica para medir a atividade econômica. O objetivo aqui é analisar a relação desses dois indicadores entre si desde o começo da pandemia para uma série de economias distintas incluindo Brasil, Estados Unidos e alguns países europeus.

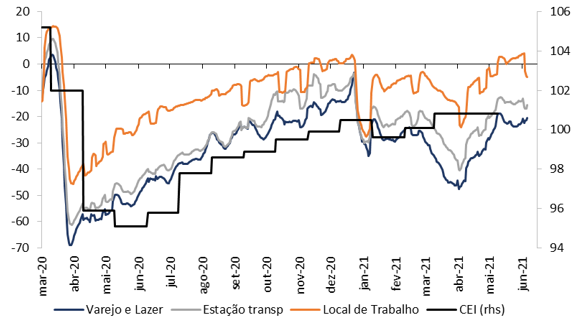

Começando com o caso brasileiro, podemos observar uma queda significativa nos índices de mobilidade das três categorias (Varejo e Lazer, Estações de Transporte Público, Local de Trabalho) a partir de meados de março de 2020. Os dois primeiros experimentaram uma redução entre 60% e 70% em decorrência das medidas de distanciamento social e das restrições autoimpostas pelos indivíduos que visavam se proteger do vírus, enquanto que o último registrou uma queda entre 40% e 50%. Já o indicador coincidente (CEI) também acompanhou esse movimento, apresentando uma queda bem expressiva nesse mesmo período. (Figura 1).

Figura 1 - Brasil: Mobilidade (MM7D) vs. Coincident Economic Index (2016=100)

Fontes: Google; The Conference Board.

De abril a dezembro de 2020 todos os indicadores, tanto de mobilidade como de atividade econômica foram se recuperando, com alguns deles praticamente voltando aos níveis anteriores à eclosão da crise sanitária devido ao arrefecimento da primeira onda da pandemia e a retirada de muitas das restrições adotadas pelas diferentes esferas de governo e autoimpostas pelos próprios cidadãos. Com o ressurgimento da pandemia e a segunda onda se materializando no início de 2021, os indicadores de mobilidade voltaram a registrar quedas expressivas, embora de magnitude menor das vistas na primeira onda, sendo acompanhados por uma piora apenas marginal no CEI nos meses de fevereiro e março. Esse fato revela padrões muito distintos que vigoraram até agora nas duas ondas da pandemia já vivenciadas no Brasil. Apesar da primeira ter tido um impacto bastante expressivo sobre a atividade, como fica evidente pelo nível do CEI registrado em abril de 2020, o mesmo não foi verdade para o caso da segunda, com a economia tendo se adaptado relativamente bem a esse “novo normal”, impedindo que a atividade econômica sofresse um novo baque expressivo com o recrudescimento da pandemia.

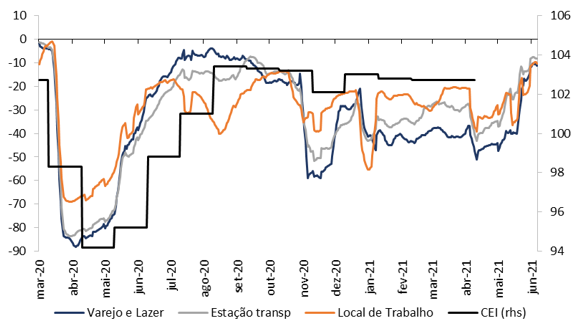

É de se esperar uma diferença significativa nos processos de recuperação econômica da pandemia entre os países mais e menos desenvolvidos, já que a mudança tecnológica necessária para se enfrentar a pandemia é mais facilmente implementada pelas economias avançadas. Dentre os países europeus, o caso da França ilustra bem esse ponto. (Figura 2).

Figura 2 - França: Mobilidade (MM7D) vs. Coincident Economic Index (2016=100)

Fontes: Google; The Conference Board.

No gráfico acima chama atenção a rápida recuperação do indicador da atividade econômica, que atingiu um patamar ainda maior do que o registrado no período anterior à pandemia sem que nenhum dos três indicadores de mobilidade se recuperasse plenamente. Adiciona-se a isso uma maior volatilidade destes indicadores em decorrência da adoção de recorrentes quarentenas de curta duração na Europa a partir das festividades de final de ano. Sob esta ótica, a resiliência do CEI é ainda mais surpreendente. Vale destacar que os padrões observados acima também são válidos para a Espanha, caso este omitido por questão de espaço.

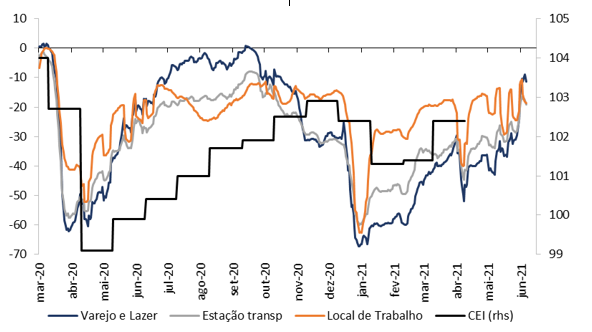

Já a Alemanha apresenta uma maior correlação entre o indicador coincidente e os indicadores de mobilidade, embora quedas nesses últimos em magnitudes equiparáveis aquelas vistas durante a primeira onda (abr/20) não tenham se transformado em uma redução do CEI na segunda onda (jan/21) da mesma intensidade da anterior. (Figura 3). Padrão semelhante observa-se também no Reino Unido, não apresentado aqui por questão de espaço.

Figura 3 - Alemanha: Mobilidade (MM7D) vs. Coincident Economic Index (2016=100)

Fontes: Google; The Conference Board.

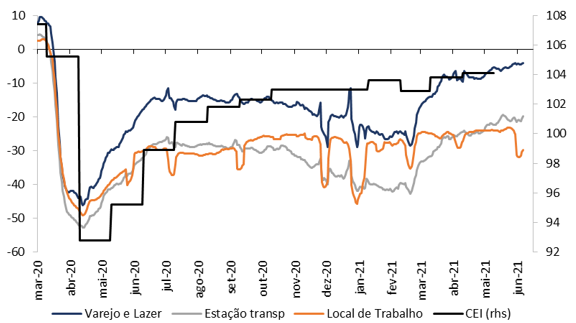

Olhando agora para os Estados Unidos vemos uma maior semelhança com os casos da França e Espanha do que com os da Alemanha e do Reino Unido. (Figura 4).

Figura 4 - EUA: Mobilidade (MM7D) vs. Coincident Economic Index (2016=100)

Fontes: Google; The Conference Board.

A economia americana conseguiu se recuperar a despeito da falta de uma normalização plena dos indicadores de mobilidade. No último registro no dia 6 de junho, a categoria de Varejo e Lazer se situava cerca de 4% abaixo dos níveis pré-pandemia, enquanto que Estações de Transporte Público e Local de Trabalho ainda registravam quedas de por volta de 20% e 30% respectivamente. Com o pacote Biden e o consequente aumento da renda disponível das famílias, aliado com o rápido processo de vacinação no país e a retirada das restrições, é compreensível que o grupo de Varejo e Lazer tenha se recuperado mais rapidamente que os demais, com todo o aparato de compras online e entrega (sistema Amazon) tendo ajudado fortemente a economia do setor. Já os grupos de Estações de Transporte Público e Local de Trabalho continuam deprimidos sem afetar a atividade econômica devido à boa capacidade da economia americana em se adequar e fazer a transição para o trabalho remoto. A transição nos EUA dos meios de transporte público para o privado também foi bem significativa, com o seu efeito mais evidente sendo a alta acentuada registrada recentemente no preço dos automóveis usados pelo fato de a demanda por carros em geral estar em alta, mas haver falta de carros novos, em larga medida devido à carência de chips.

Por fim, vemos que a heterogeneidade dos padrões presentes na recuperação econômica atual ainda é grande, mesmo entre um subgrupo dos países desenvolvidos (Europa Ocidental). Como visto no caso brasileiro, este é relativamente mais dependente de uma normalização completa dos indicadores de mobilidade e do fim das restrições devido ao baixo potencial do país para a realização do trabalho via “home office”. Contudo, ainda assim, em todos os casos analisados a economia foi capaz de se recuperar com alguma robustez, indicando um grau de adaptabilidade considerável no contexto da crise atual, dando sinais mais tranquilizadores para o enfrentamento de uma eventual terceira onda.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário