O dia em que o mundo mudou

É curioso perceber que a mesma história associada às economias emergentes, nos momentos de aumento de aversão a risco no mundo, ocorreu nos EUA após o dia 1º de abril deste ano. Talvez essa mudança tenha ocorrido antes, em novembro de 2024.

Nos últimos 80 anos, um padrão se consolidou: em momentos de aversão ao risco, os investidores tendem a buscar abrigo no sistema financeiro dos Estados Unidos. Esse refúgio não é apenas seguro em momentos de crise — independentemente de o epicentro ser doméstico, como na crise de 2008, ou internacional —, mas também ajuda a explicar como o país consegue conviver com desequilíbrios permanentes.

Quando há regiões que diferem em sua capacidade de oferecer ativos suficientemente líquidos e de baixo risco (Caballero, Farhi e Gourinchas, 2008) e quando seus mercados financeiros não são tão desenvolvidos (Mendoza, Quadrini e Rios-Rull, 2009), o excesso de demanda por ativos seguros acaba por financiar, de forma sistemática, os déficits comerciais norte-americanos. Isso ocorre porque o mundo cresce mais rapidamente do que os Estados Unidos (e seus pares) conseguem ofertar esses ativos. As taxas de juros baixas tornam-se, assim, uma consequência natural dessa dinâmica.

Mas tudo isso pode ter mudado — e talvez um pouco antes do que imaginávamos.

Quando o dólar se comporta como moeda emergente

No Brasil, conhecemos bem a seguinte dinâmica: um aumento da aversão ao risco leva à saída de capitais. Para isso, investidores vendem seus títulos, o que derruba seus preços e pressiona as taxas de juros para cima. Em seguida, compram moeda estrangeira, e o aumento da demanda, sem contrapartida na oferta, eleva seu preço em relação ao real, que se desvaloriza.

O curioso é perceber que essa mesma história – que associamos a economias emergentes – ocorreu nos Estados Unidos após o dia 1º de abril deste ano. Parece até mentira.

Análises em veículos respeitados, como, por exemplo, o Financial Times e a The Economist, passaram a discutir a quebra na correlação entre a moeda norte-americana e suas taxas de juros. Essa correlação teria se invertido após o “tarifaço” que levou a tarifa comercial média efetiva a níveis não vistos havia 80 anos. O mundo mudou depois de 1º de abril de 2025? Talvez tenha sido antes.

A mudança na resposta do dólar a choques no risco

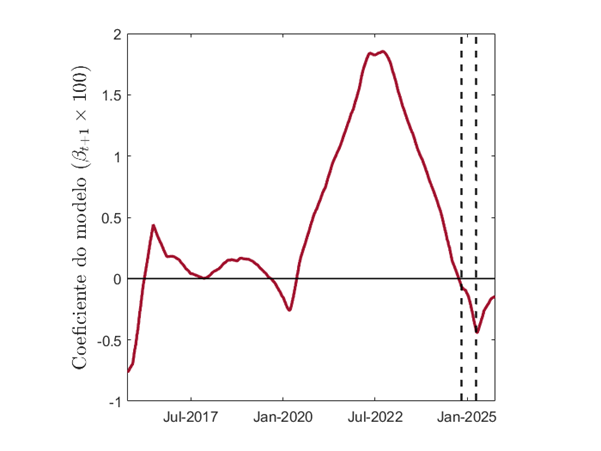

Houve, de fato, uma mudança na resposta do dólar a choques de aversão ao risco? Para responder a essa pergunta, estimei um modelo com dados diários para a moeda norte-americana (DXY), uma proxy de aversão ao risco (VIX) e controles para o comportamento da taxa de juros de curto prazo (T-bill de três meses) e do ouro (utilizando contratos futuros do metal). A amostra começa em 2015.

Utilizei o modelo proposto por Atsushi Inoue, Barbara Rossi e Yiru Wang em Local projections in unstable environments, publicado no Journal of Econometrics em 2024. Já pelo título do artigo, a técnica parece apropriada.

Com esse modelo, estimei funções impulso-resposta com coeficientes variando ao longo do tempo, permitindo instabilidade tanto na inclinação quanto na variância desses coeficientes. O gráfico abaixo mostra a evolução dos coeficientes do VIX entre janeiro de 2015 e outubro de 2025.

Valores positivos representam apreciação (fortalecimento) do dólar, enquanto valores negativos indicam o movimento oposto — depreciação (enfraquecimento). As linhas verticais tracejadas destacam duas datas: a primeira, o dia da eleição de Donald Trump. Nota-se que a mudança de sinal ocorre já em novembro de 2024, e não apenas no chamado Liberation Day — data marcada pela segunda linha tracejada —, que representa o ápice, do ponto de vista quantitativo, do efeito negativo da aversão ao risco sobre o dólar.

O gráfico também mostra outros momentos em que os coeficientes estimados ficam negativos: perto da primeira eleição de Donald Trump e durante um período da crise da Covid-19. Atribuo esses resultados mais a algum tipo de ruído do que a uma alteração estrutural nas correlações, mas esse é um ponto que merece investigação mais aprofundada.

Talvez o mundo não tenha mudado — mas as perguntas, sim

Em suma, há evidências que corroboram a hipótese de que um dos principais pilares do sistema monetário internacional está arranhado desde novembro do ano passado. Se isso deixará marcas profundas ou será consertado — ou ao menos remendado — nos próximos meses e anos ainda é incerto. Mesmo que a estrutura permaneça intacta, uma coisa já mudou: embora ainda não exista um rival à altura do dólar, multiplicam-se as análises sobre o que poderia substituí-lo, seja por meio de transformações nos sistemas financeiros de países com moedas mais consolidadas, seja — e aqui faço uma especulação — por meio da criação de áreas monetárias digitais, algo que transcenderia fronteiras, apoiadas em combinações de ativos digitais lastreados.

Não sei. Mas sei que, há 20 anos, ninguém sequer fazia essa pergunta.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Literatura citada

- Caballero, Ricardo J., Emmanuel Farhi, and Pierre-Olivier Gourinchas. (2008). "An Equilibrium Model of "Global Imbalances" and Low Interest Rates." American Economic Review 98 (1): 358–93.

- Inoue, Atsushi, Barbara Rossi, and Yiru Wang. (2024). "Local projections in unstable environments." Journal of Econometrics 244.2: 105726.

- Mendoza, E. G., Quadrini, V., & Rios-Rull, J. V. (2009). Financial integration, financial development, and global imbalances. Journal of Political economy, 117(3), 371-416.

Deixar Comentário