O spread e os juros: uma análise do caso brasileiro

A credibilidade de um banco central é uma variável não desprezível na determinação da resposta do spread a uma mudança na taxa de juros, de acordo com a análise desenvolvida neste post.

Com a inflação de volta ao centro do palco, seja ela de caráter apenas transitório ou mais permanente, os juros e o ajuste da política monetária a esse cenário são fatores de suma importância. Depois de alguns meses de inação que se estenderam desde o último trimestre do ano passado até os dois primeiros meses deste ano, período no qual o Banco Central manteve inalterada a taxa de juros em 2,0% a.a além de prover grau de estímulo monetário extraordinário através da sua política de “forward guidance” enquanto várias medidas de inflação avançavam consideravelmente, a alta de juros finalmente veio na reunião de março, e numa magnitude acima da esperada pela maioria dos analistas de mercado. Essa primeira alta de 0,75 ponto percentual foi replicada agora na reunião maio, com o Banco Central sinalizando uma alta esperada da mesma magnitude para a reunião seguinte no caso de o cenário de riscos, atividade econômica e inflação permanecer relativamente inalterado. Em comunicados recentes, o presidente da autoridade monetária tem cogitado perseguir um ajuste mais rápido da taxa de juros através de aumentos mais expressivos concentrados nas primeiras reuniões do ano, ao invés de diluir o ciclo de alta de juros ao longo de um maior período de tempo com altas de menor intensidade. Esse “modus operandi” é bem interessante e merece uma análise mais minuciosa e cuidadosa.

Artigo de Estrella e Mishkin intitulado “The term structure of interest rates and its role in monetary policy for the European Central Bank” lá dos idos de 1995 nos fornece evidências interessantes a respeito dessa opção de política por parte do Banco Central do Brasil. Como já evidenciado por muitos estudos prévios, a autoridade monetária pode influenciar a estrutura a termo da taxa de juros, consideravelmente mais a parte curta do que a parte longa uma vez que essa última depende de expectativas de longo prazo para a inflação e a atividade econômica, mas não tem o poder de controlá-la de nenhuma forma mais significativa. No entanto, mesmo assim a curva de juros carrega alguma informação relevante sobre o estado da política monetária. Dentre os vários resultados empíricos interessantes retirados do artigo de Estrella e Mishkin, dois deles merecem um maior destaque aqui em vista da sua importância para o assunto central aqui discutido. Primeiro, uma alta na taxa de juros por parte do banco central tende a “achatar” a curva de juros, mas com o spread se reduzindo menos do que o aumento da taxa de juros promovido pelo banco central. Em outras palavras, a taxa de juros longa tende a subir na esteira de um aumento da taxa de juros por parte do banco central, mas em menor magnitude do que a taxa curta, reduzindo assim o spread. Segundo, a extensão desse “achatamento” da curva de juros em resposta a um aumento da taxa de juros por parte do banco central depende, em alguma medida, do nível de credibilidade atribuído a esse movimento do banco central por parte dos agentes econômicos. Nesse sentido, movimentos nos juros pelo banco central interpretados pelo mercado como sendo insustentáveis no médio e longo prazo e/ou que sejam vistos como transloucados do atual ciclo de alta ou baixa dos juros tendem a ser muito menos eficazes em atingir os objetivos pretendidos pela autoridade monetária de controlar a inflação, ancorar as expectativas e melhorar as condições financeiras gerais. Vale lembrar que o artigo obtém esses resultados com base em dados dos Estados Unidos e de alguns países europeus como Alemanha, França, Itália e Reino Unido.

A seguir examinarei o caso brasileiro para checar se por aqui podemos observar a ocorrência dos dois resultados empíricos citados acima. O período de análise começa em 2011 e se estende até os dias atuais, englobando três diferentes diretorias que comandaram o Banco Central do Brasil. Uma ação eficaz de política monetária consegue compensar uma maior restrição na oferta de crédito no curto prazo através de uma maior ancoragem das expectativas de inflação e, consequentemente, de juros mais baixos no futuro, melhorando as condições financeiras. É justamente daí que viria o “achatamento” da curva de juros. Contudo, também é possível que o ciclo de alta de juros esperado pelo mercado seja muito longo, ou que a magnitude da última elevação na taxa de juros seja vista pelos agentes econômicos como insuficiente para controlar a inflação e ancorar as expectativas. Num cenário como este, a alta na parte longa da curva de juros pode mais do que superar a alta na parte curta, fazendo com que o spread suba ao invés de cair. O spread para o caso brasileiro aqui em estudo é dado pela diferença entre os juros de 10 anos (2520 dias) e os juros de 1 ano (252 dias). Diferentemente do artigo de Estrella e Mishkin, que analisa de maneira isolada os efeitos de mudanças nas taxas de juros sobre o spread em alguns países do mundo desenvolvido, aqui não podemos dissociar essa análise do ambiente fiscal nacional pois este tem uma grande influência sobre as taxas de juros passíveis de serem praticadas pelo banco central e, consequentemente, efeito direto sobre o spread. A própria credibilidade da ação de política monetária, tema que será tratado mais a adiante, não depende unicamente da autoridade monetária, e sim da situação fiscal do país e do bom andamento de reformas no Congresso.

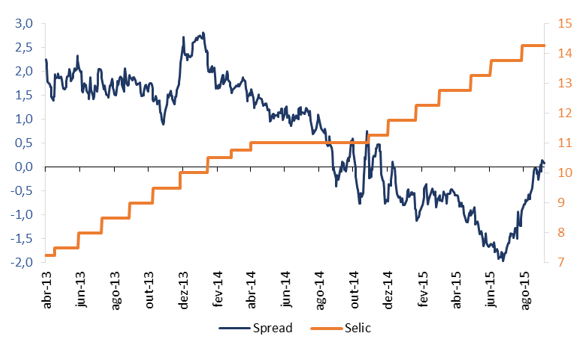

O primeiro ciclo de alta de juros ocorrido no período em análise começou em 18 de abril de 2013 e se estendeu até 30 de julho de 2015. No agregado, a taxa de juros sofreu um aumento de 700 pontos base, reduzindo o spread em aproximadamente 300 pontos base. Isso nos diz que, no período, cada aumento de 1 ponto percentual na taxa de juros gerou, em média, uma redução de 43 pontos base no spread. (Figura 1).

Figura 1

Primeiro Ciclo de Alta de Juros vs. Evolução do Spread

Ao observar o gráfico acima nota-se que o segundo semestre de 2015 revela um fenômeno interessante. Desde o início de 2014 a política monetária vinha sendo bem sucedida em reduzir o spread concomitantemente ao ciclo de aperto monetário. Porém, quando ficou claro para os agentes econômicos que a inflação fecharia o ano de 2015 acima de dois dígitos e com o temor de uma espiral inflacionária, o mercado interpretou que mais elevações na taxa de juros seriam necessárias para controlar a inflação revertendo, assim, o efeito que a atual política monetária vinha exercendo sobre o spread, com esse passando a aumentar significativamente na segunda metade do ano de 2015. Como efeito de comparação, caso tivesse continuado crível pelo mercado, os mesmos 700 pontos base de alta dos juros poderiam ter resultado em uma redução no spread de 400 pontos base.

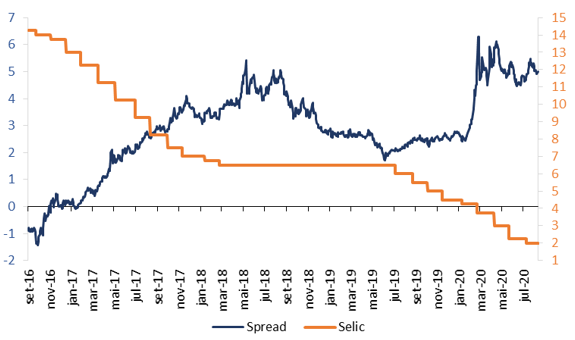

O outro ciclo, dessa vez de baixa, começou em 20 de outubro de 2016 e foi até 6 de agosto de 2020. No total, a taxa de juros sofreu uma redução de 1225 pontos base, aumentando o spread em aproximadamente 600 pontos base. Isso nos diz que, no período, cada redução de 1 ponto percentual na taxa de juros gerou, em média, um aumento de 49 pontos base no spread. (Figura 2).

Figura 2

Ciclo de Baixa de Juros vs. Evolução do Spread

Nota-se, porém, que esse período engloba a pandemia de Covid-19, que fez com que o spread disparasse em meados de março de 2020 em vista da grande expansão fiscal necessária para o enfrentamento da crise sanitária. Antes disso o spread se encontrava em certa estabilidade. Novamente, como efeito de comparação, caso tivesse permanecido na mesma tendência anterior, os mesmos 1225 pontos base de redução dos juros poderiam ter resultado em um aumento no spread de 400 pontos base. Isto é, cada redução de 1 ponto percentual na taxa de juros teria gerado, em média, um aumento de 33 pontos base no spread.

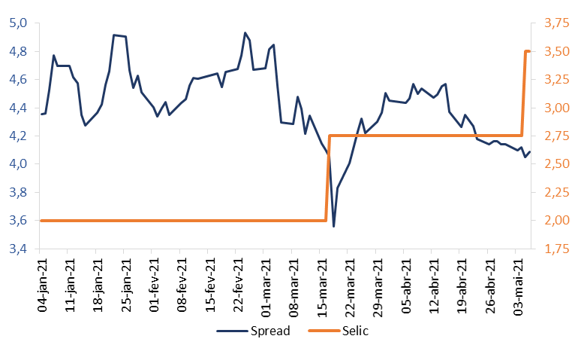

O segundo ciclo de alta de juros ocorrido no período em análise começou em 17 de março de 2021, com o processo de normalização da política monetária devendo se estender até 2022. O primeiro aumento iniciado na reunião de março já era amplamente esperado pelo mercado, com a única dúvida sendo na sua magnitude. Antes do primeiro aumento de 75 pontos base o spread já tinha começado a cair cerca de algumas semanas antes, com o mesmo processo ocorrendo antes do segundo aumento de 75 pontos base da reunião de maio. (Figura 3).

Figura 3

Início do Segundo Ciclo de Alta de Juros vs. Evolução do Spread

Medido a partir do último pico do período anterior ao início do ciclo de ajuste monetário (3 de março), a elevação da Selic em 150 pontos base reduziu o spread em 76 pontos base. Considerando cada alta de juros separadamente, nos dias imediatamente anteriores e posteriores à primeira reunião do Copom, a elevação dos juros em 75 pontos base acarretou em uma redução do spread de 54 pontos base, enquanto que partindo do nível de pico do spread registrado no período entre as reuniões, a mesma elevação dos juros em 75 pontos base acarretou em uma redução do spread de 48 pontos base.

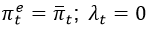

Tendo em vista esses três cenários analisados nota-se que o efeito dos ciclos de juros sobre o spread varia consideravelmente, mesmo quando comparamos ciclos de alta entre si, como também quando comparamos ciclos de alta com ciclos de baixa. Essa diferença no efeito sugere que a credibilidade da ação de política monetária pode desempenhar um papel chave nesses casos. Para que analisemos essa questão da credibilidade mais a fundo precisamos de alguma métrica para a mesma. Da já extensa literatura sobre credibilidade dos bancos centrais pegamos emprestada a abordagem sugerida por Bomfim e Rudebusch (2000). Nesse artigo os autores medem a credibilidade do banco central com base nos desvios das expectativas em relação a meta de inflação.

Nesse caso a expectativa de inflação dos agentes é expressa como uma média ponderada entre a meta de inflação para o período  e a inflação do período anterior

e a inflação do período anterior  . O parâmetro

. O parâmetro  mede a credibilidade do banco central. Sendo assim,

mede a credibilidade do banco central. Sendo assim,  significa credibilidade alta, com os agentes esperando que a autoridade monetária cumpra a meta de inflação, i.e

significa credibilidade alta, com os agentes esperando que a autoridade monetária cumpra a meta de inflação, i.e  significa credibilidade baixa, com o mercado passando a projetar a inflação passada para o período atual, i.e

significa credibilidade baixa, com o mercado passando a projetar a inflação passada para o período atual, i.e  ; e por fim

; e por fim  denota um regime de credibilidade parcial. (Figura 4). Note que no caso de baixa credibilidade, a hipótese de os agentes passarem a esperar a inflação passada é flexível, sendo adotada essa métrica nesse caso devido ao grande histórico de inércia inflacionária no Brasil. A expectativa de inflação dos agentes

denota um regime de credibilidade parcial. (Figura 4). Note que no caso de baixa credibilidade, a hipótese de os agentes passarem a esperar a inflação passada é flexível, sendo adotada essa métrica nesse caso devido ao grande histórico de inércia inflacionária no Brasil. A expectativa de inflação dos agentes  é obtida da Pesquisa Focus usando a previsão de inflação anual com base em estimativas feitas no início do mesmo ano.

é obtida da Pesquisa Focus usando a previsão de inflação anual com base em estimativas feitas no início do mesmo ano.

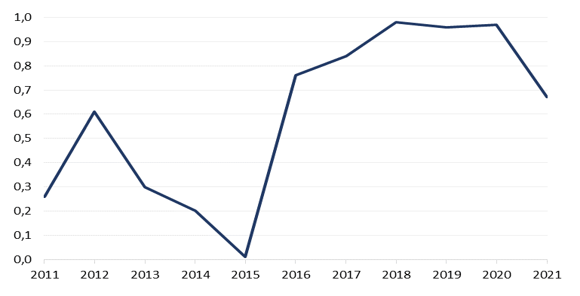

Figura 4

Índice de Credibilidade do Banco Central

Olhando para o período dos anos iniciais vemos que o banco central parte de um nível intermediário de credibilidade, mas que passa a piorar consideravelmente a partir de 2012, atingindo o seu pior momento em meados de 2015, ano em que o IPCA fechou em 10,67% bem distante da meta de 4,5% que vigorava na época. Nesse período as “pedaladas fiscais” foram corroendo a confiança dos agentes na política econômica do governo (tanto fiscal como monetária), culminando em constantes revisões da meta de superávit primário ao longo do ano de 2015 e na completa erosão da credibilidade. Após esse período e com uma mudança na diretoria, a política monetária passou a desfrutar de níveis de credibilidade consideravelmente altos, obtendo sucesso no combate à inflação, que volta para patamares bem reduzidos de um dígito. O ciclo de baixa dos juros tem o seu início logo após a aprovação de uma âncora fiscal expressa na PEC do teto de gastos. Em 2020, por conta das incertezas trazidas pela pandemia assim como pela instauração de uma ferramenta nova de política monetária no caso brasileiro através do “forward guidance” que, segundo a opinião de muitos, vigorou por mais tempo que o previsto, principalmente após a inflação já ter dado claros sinais de aceleração a partir da segunda metade do ano de 2020, a credibilidade da política monetária perdeu algum terreno em relação aos níveis mais altos que ela desfrutava nos anos imediatamente anteriores. Corroborou diretamente para isso a escalada das preocupações dos agentes acerca da situação fiscal do país, que viu o resultado primário e a dinâmica da dívida piorarem consideravelmente em 2020 por conta da pandemia, além de muitas outras sinalizações do governo de que ele próprio não estaria tão comprometido assim em equacionar o problema fiscal.

Visto isso, podemos agora analisar os gráficos da Selic e do spread com o da credibilidade do banco central de forma conjunta. Durante o primeiro grande ciclo de aperto monetário os aumentos de juros foram realizados sob queda ininterrupta de credibilidade da política monetária, fazendo com que o spread aumentasse consideravelmente na segunda metade do ano de 2015, apesar da contínua alta de juros, quando houve desancoragem das expectativas e a percepção que a inflação fecharia o ano acima dos dois dígitos. Mesmo assim, nesse cenário, cada aumento de 1 ponto percentual na taxa de juros ainda conseguiu gerar, em média, uma redução de 43 pontos base no spread. Comparado com as primeiras altas de juros do início do ciclo mais recente (março/21 e maio/21), o qual gerou uma redução de 76 pontos base no spread com uma elevação dos juros de apenas 150 pontos base vemos que, apesar de só contarmos com dois eventos de alta dos juros, a redução do spread foi bem mais significativa nesse segundo caso sob um ambiente de maior credibilidade do banco central do que sob o primeiro. Soma-se a isso o fato de a comunicação adotada nesses dois últimos casos já ter deixado sinalizada uma alta esperada da mesma magnitude para a reunião seguinte no caso de o cenário permanecer relativamente inalterado. Olhando agora para o ciclo de queda na taxa de juros vemos que, com a exceção do período que engloba a pandemia de Covid-19, ele foi realizado sob níveis bem altos de credibilidade da política monetária, o que ajudou com que o spread se mantivesse relativamente estável durante o ano de 2019 e até caísse durante boa parte de 2018. Com a eclosão da pandemia e com a queda na credibilidade da política monetária tal tendência do spread não pôde ser mantida, fazendo com que o mesmo mudasse de patamar a partir de março de 2020. Excluindo o efeito da pandemia, cada redução de 1 ponto percentual na taxa de juros no período teria gerado, em média, um aumento de 33 pontos base no spread.

A análise acima sugere que a credibilidade do banco central é uma variável não desprezível na determinação da resposta do spread a uma mudança na taxa de juros. Nesse sentido, não devemos esperar que a resposta do spread a uma mudança na taxa de juros seja a mesma sob níveis diferentes de credibilidade da política monetária. Assim, a comunicação recente da autoridade monetária, que buscou reafirmar a sua intenção em realizar um ciclo de aperto monetário com altas iniciais na taxa Selic de maior magnitude, é benéfica tanto para a tendência de queda no spread como para reforçar a credibilidade da própria política. Por fim, vale ressaltar que outros fatores além da credibilidade podem ser igualmente ou até mais importantes em determinar como o spread responde a mudanças na taxa de juros, em especial o cenário fiscal.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário