A piora fiscal dos municípios nordestinos

Municípios do Norte e Nordeste são os mais afetados por problemas fiscais, em função do aumento do gasto com previdência e políticas de financiamento que incentivam maior rigidez do gasto público municipal, como o Novo Fundeb.

A atual estrutura federativa do Brasil designa para os municípios brasileiros um papel fundamental no desenho e implementação de políticas públicas. Para termos uma ideia dessa importância, tomemos como base as áreas da educação e saúde pública. Na educação, os municípios são responsáveis diretos pela oferta de matrículas da educação infantil até os Anos Finais do ensino fundamental, um período de grande relevância na formação do capital humano do indivíduo.

É nessa etapa, por exemplo, que as crianças aprendem a ler e a fazer operações matemáticas básicas, o que gera impacto significativo na sua capacidade de aprendizado ao longo de sua vida. Atualmente, segundo o Censo Escolar de 2023, os municípios são responsáveis pela oferta educacional (excluindo a Educação para Jovens e Adultos - EJA e Educação Especial) para 22 milhões de crianças e adolescentes, representando cerca de 77% da oferta pública e 61% do total de estudantes brasileiros nessas etapas.

Quanto a saúde, sabe-se que a maior parte dos atendimentos na atenção primária é de responsabilidade também dos municípios. Ações como as Estratégias de Saúde da Família (ESF) que são fundamentais para a prevenção e redução do ritmo de evolução dos agravos crônicos estão nessa esfera de atuação. De uma forma geral, todos os usuários do Sistema Único de Saúde (SUS) devem ser atendidos por alguma iniciativa que seja promovida pelas secretarias de saúde municipais. Segundo levantamento da Agência Nacional de Saúde Suplementar (ANS), em 2023, 76% da população brasileira era dependente do SUS, o que representa aproximadamente 163,6 milhões de usuários.

Apesar da importância dos municípios na promoção de políticas sociais, a situação fiscal dos mesmos tem se deteriorado gravemente nos últimos anos, o que pode comprometer a oferta destas e de outras políticas públicas.

Um símbolo desta deterioração é a discussão em torno da “PEC da Sustentabilidade Fiscal dos Municípios” (PEC 38/2023) que propõe entre outros aspectos - a redução da alíquota previdenciária que os municípios pagam no Regime Geral de Previdência Social (RGPS), o parcelamento das dívidas dos municípios do RGPS com a União e a desvinculação de algumas receitas municipais.

Adicionalmente, este agravamento na questão fiscal tem um forte componente regional, haja vista que municípios pequenos e com baixa capacidade de geração de recursos próprios são muito mais afetados. E como sabemos, a maior parte destes municípios se localizam nas regiões Norte e Nordeste.

Para dimensionarmos tal situação, considere por exemplo o indicador de autonomia fiscal desenvolvido pela Federação de Indústria do Rio de Janeiro (Firjan) que é definido como a razão entre receita da atividade local (RL) menos o custo de administração da pública (CP) dividido pela receita corrente líquida (RCL), ou seja, (RL-CP) / RCL.

Esse indicador reflete o quanto os municípios disponibilizam de receita própria frente ao que gastam para manter o funcionamento da máquina pública local, mensurando assim sua capacidade de gerar recursos para as políticas públicas frente suas obrigações administrativas.

Os municípios em situação fiscal mais complicada elevam o gasto com administração municipal (CP), reduzindo assim esse indicador. Portanto, tal métrica representa não apenas a incapacidade de gerar receita própria, mas também o peso da restrição fiscal para manter os gastos correntes.

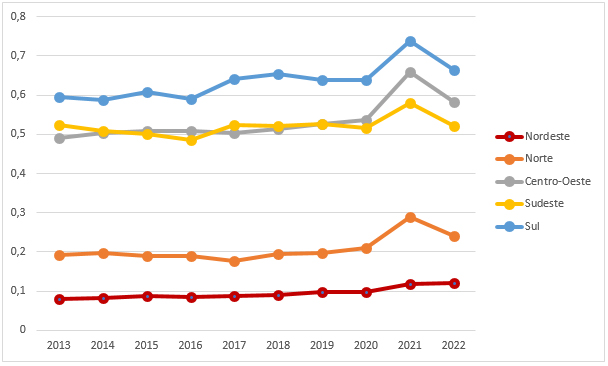

A Figura 1, abaixo, apresenta a média deste indicador para os municípios, agrupados regionalmente, entre 2013 e 2022. Percebe-se que historicamente a região Nordeste é a que possui a menor capacidade de realizar e manter políticas públicas. Além disso, a ajuda federal durante a pandemia representou uma forte melhora na situação fiscal dos municípios para todas as regiões, com exceção da região Nordeste, como pode ser observado no pico das séries no ano de 2021.

Figura 1. Evolução da razão da diferença entre receita própria menos custo de administração pela receita corrente líquida entre 2013 e 2022 agregada para as regiões

Fonte: FINRJAN. Elaborado pelos autores

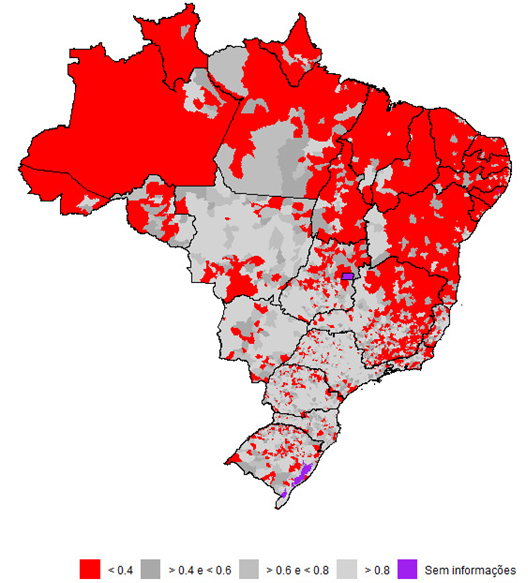

Noutra dimensão, o mapa a seguir ilustra a situação atual deste indicador em 2023, ano base 2022. Em vermelho estão os municípios que são classificados pela Firjan como estando em situação crítica, indicando que a capacidade de geração de receita está abaixo de 40% da receita corrente líquida, descontado o gasto com a administração municipal. Em diferentes tons de cinza estão os municípios que possuem situação fiscal mais confortável. Nota-se, mais uma vez que a situação fiscal dos municípios é muito mais precária nas regiões Norte e Nordeste.

Figura 2. Razão da diferença entre receita própria menos custo de administração pela receita corrente líquida em 2022

Fonte: FINRJAN. Elaborado pelos autores

Diante dessas evidências, quais seriam as fontes do desequilíbrio fiscal desses municípios? Dois fatores são fortes candidatos para explicar tal situação: i) aumentos no gasto com a previdência social municipal e; ii) incentivos para os municípios aumentarem o gasto e o grau de rigidez dos gastos públicos.

Começando pela previdência, segundo dados do Tesouro Nacional, entre 2013 e 2022, as taxas médias reais de crescimento dos gastos previdenciários foram de 12,5% para os municípios e apenas 3,1% para a União. Uma diferença de 9,4 pontos percentuais. Parte dessa significativa diferença é explicada por três principais fatores:

- A maior parte dos municípios brasileiros não possuem regime próprio de previdência e precisam utilizar o regime geral. Por não possuírem tratamento diferenciado, contribuem com alíquota de 20%. Caso tivesse regime próprio, e na inexistência de déficit atuarial, poderiam pagar 14% de alíquota. Para se ter uma comparação mais radical, entidades filantrópicas possuem isenção no regime geral. Estranhamente, o ente responsável por executar políticas públicas para 2/3 da população brasileira, paga a previdência uma alíquota semelhante a uma empresa privada.

- Nos últimos anos houve um crescimento significativo do gasto com pessoal nos municípios. Prefeitos e prefeitas possuem parte da culpa desse aumento. Por outro lado, essa elevação também está associada aos incentivos à rigidez fiscal, explicado em mais detalhes nos próximos parágrafos.

- A transição demográfica tem aumentado o envelhecimento populacional, o que pressiona naturalmente ainda mais a previdência.

Todos esses fatores fizeram com que aqueles municípios que não possuem condições de manter um regime próprio de previdência, aumentassem fortemente seus gastos previdenciários, piorando com isso a situação fiscal local.

No que diz respeito a questão dos incentivos, observa-se nos últimos anos um maior incentivo para o aumento e rigidez nos gastos públicos locais. Para entender melhor essa situação, considere o caso da educação que teve modificações recentes na sua forma de financiamento por meio do Novo FUNDEB.

Em 2020 foi aprovada a versão atual do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Novo FUNDEB). Essa aprovação trouxe algumas modificações importantes e dentre estas, algumas que estão contribuindo para o aperto fiscal dos municípios.

Uma modificação bastante relevante é a vinculação de 70% (antes no velho FUNDEB era 60%) dos recursos recebidos pelo FUNDEB para a remuneração de profissionais da educação básica. No texto do fundo, não há uma especificação clara sobre se esses recursos são para aumentar a remuneração dos atuais professores ou para elevar o quadro de professores. No entanto, em ambos os casos, apesar da importância desses profissionais, tais recursos contribuem para um maior peso do gasto com pessoal e previdenciário.

Um segundo ponto de destaque, que agrava a situação anterior, é a potencial volatilidade dos recursos do FUNDEB. O fundo é formado por 27 subfundos estaduais, complementados pela União, que dependem, principalmente, do ICMS, que é um tributo estadual que incide sobre a circulação de bens e serviços.

O ICMS é fortemente pró-cíclico, então quando a economia está em crescimento, ele se eleva e os recursos do FUNDEB também aumentam. Uma vez que os gestores municipais precisam gastar 70% dos recursos na remuneração para professores da educação básica, espera-se que com o crescimento da atividade econômica haja também ou um aumento do salário ou do número de docentes.

Porém, quando a economia desacelera, o ICMS se reduz e os recursos do fundo seguem a mesma trajetória de queda. No entanto, prefeitos que aumentaram o salário ou a contratação de novos professores estáveis não podem reduzir o impacto fiscal decorrente do período de crescimento. Nesse sentido, naturalmente, há um forte incentivo para um aumento da contratação de professores temporários, tendo em vista que estes podem não gerar um custo fiscal permanente. Segundo dados levantados pelo Todos pela Educação, entre 2013 e 2023 houve um aumento de 20 pontos percentuais na contratação de professores temporários no Brasil.

Para além do FUNDEB, mas ainda em educação, o piso salarial do magistério tem uma fórmula de reajuste (fixado em lei 11.738/2008) que determina que o piso crescerá a mesma taxa do gasto por aluno do FUNDEB. Por sua vez, o gasto por aluno é calculado pela razão entre os recursos direcionados ao fundo pelo número de matrículas no município.

Considerando a transição demográfica, o número de matrículas tem decrescido ao longo dos anos. Já os recursos do FUNDEB, crescem no mesmo passo do PIB nominal, exceto em períodos de recessão. Como consequência, o piso salarial dos professores tende a aumentar acima da taxa de crescimento econômico. Para se ter uma ideia dessa discrepância, em 2022 o aumento do piso salarial foi de 33% e em 2023 de 15%, chegando ao valor de R$4.420,00.

Como exemplificado pelos casos da previdência e da educação, os municípios estão cada vez mais limitados na sua capacidade de executar políticas públicas. E essa incapacidade tem um componente regional importante. De fato, os municípios que têm menor capacidade de gerar receitas próprias são os mais afetados e estes estão geograficamente localizados no Norte e no Nordeste do Brasil.

A economia é a ciência que expõe os trade-off de cada decisão. O ponto que se coloca agora é se a União irá atender os pedidos dos municípios e implementar a PEC da Sustentabilidade Fiscal. O executivo não possui recursos e está em busca da sua própria meta fiscal. A aprovação desta PEC representará maior dificuldade para o cumprimento do ajuste fiscal proposto pelo Ministro Fernando Haddad. Por outro lado, deixar pouco espaço fiscal para os entes municipais que executam as principais políticas sociais do Brasil não parece uma solução razoável.

Ademais, vale reforçar, que essa situação é agravada nas regiões Norte e Nordeste onde há maior necessidade de políticas públicas. Talvez seja o momento, diante dessa dualidade, de se repensar instituições importantes de controle das contas públicas municipais, como a Lei de Responsabilidade Fiscal ou exigir dos municípios, como contrapartida, a melhoria dos resultados das políticas públicas locais. É essencial que esse debate seja aprofundado no Brasil, haja vista o potencial que as políticas municipais repercutem sobre a vida dos brasileiros.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário