Regime de Recuperação Fiscal dos Estados: Alterações feitas pela LC 178 e suas implicações

Caso do Rio, único estado a aderir ao Regime de Recuperação Fiscal (RRF) na versão inicial, mostra que novo RRF permite melhor planejamento e execução do ajuste em estados em situação crítica. No Rio, gasto foi inferior ao previsto no 1º RRF, mas receitas também caíram.

No dia 14 de janeiro de 2021 foi publicada a Lei Complementar 178/2021 que, entre outros dispositivos, altera a Lei Complementar 159/2017 e cria um novo arcabouço de regras para o Regime de Recuperação Fiscal (RRF) dos estados. Tomando por base o estado do Rio de Janeiro, primeiro e único estado a aderir ao RRF, fica claro que a modernização do Regime trará viabilidade ao seu cumprimento e permitirá maior horizonte de planejamento e execução de medidas de ajuste em estados com situação fiscal crítica.

Resumidamente, o RRF força o ajuste fiscal dos estados a partir de duas frentes: pelas vedações impostas pelo art. 8º da LC 159, notadamente pela impossibilidade de novos aumentos com despesa de pessoal sem a devida compensação financeira, e pelas medidas de ajuste pactuadas durante a elaboração do Plano de Recuperação Fiscal – PRF.

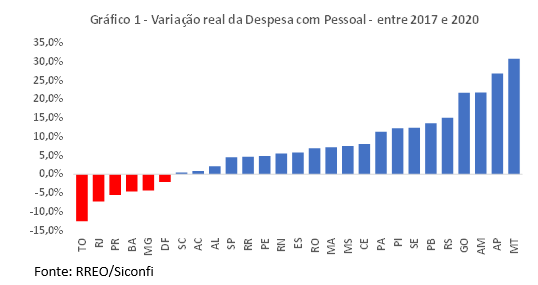

Fazendo um breve balanço dos três primeiros anos do RRF no estado do Rio de Janeiro, conforme consta no Relatório 35 do Conselho de Supervisão do RRF[1], a despesa total ficou R$ 8,2 bilhões abaixo do previsto no PRF de 2017. É possível notar – Gráfico 1 – o esforço empreendido, e imposto pelas vedações do art. 8 da Lei, para o ajuste das despesas com pessoal. Entre 2017 e 2020, o estado do Rio de Janeiro foi o segundo ente federativo com maior contenção destas despesas. Além disso, nos três primeiros anos do RRF houve grande sacrifício dos investimentos (despesas de capital) – que ficaram R$ 3,1 bilhões abaixo do previsto no PRF de 2017 – e redução de despesas de custeio da máquina pública (outras despesas correntes), R$ 2,9 bilhões abaixo do planejado.

Por outro lado, apesar do bom resultado das receitas de Royalties e Participações Especiais (+ R$ 5,8 bilhões), observou-se frustação de R$ 7,7 bilhões nas receitas totais previstas para o período, o que se explica em parte pelo fato de as receitas tributárias terem ficado R$ 7,4 bilhões abaixo do previsto pelo PRF. Esse resultado é reflexo do baixo crescimento econômico dos últimos anos, potencializado pela recessão observada em 2020 em função da pandemia do novo coronavírus.

O balanço de receitas e despesas totais nos três primeiros anos do RRF do estado do Rio de Janeiro, portanto, apresentou um saldo positivo de cerca de R$ 500 milhões frente ao proposto em 2017. Assim, em 2020 o estado alcançou resultado primário de R$ 2,3 bilhões[2]. Isso, contudo, não significa dizer que o Regime foi exitoso. Como consta na Lei e no Decreto que a regulamenta[3], o objetivo do Regime é permitir que o estado apresente resultado primário maior que serviço da dívida, além de volume sustentável de obrigações financeiras. Esse é o ponto em que as mudanças no RRF trazidas pela LC 178/2021 se fazem importantes.

O RRF anterior previa um pagamento das dívidas suspensas em virtude do regime – a chamada conta gráfica – concentrada nos anos imediatamente após o seu término. Dessa forma, naquele regime, já em 2021 o estado do Rio deveria pagar R$ 5,7 bilhões (10% da RCL de 2020) em serviços da dívida, passando para R$ 13,5 bilhões (23% da RCL de 2020) em 2022 e R$ 24,6 bilhões (41% da RCL de 2020) em 2023. As altas quantias seguem ainda pelos anos seguintes[4].

Claramente, o espaço fiscal “aberto” pelos três primeiros anos do regime não seria suficiente para arcar com tais quantias.

Entre as principais alterações ao RRF introduzidas pelo LC 178, e que tornam sua execução, a priori, viável, estão (i) a ampliação do prazo de vigência do regime, passando de três anos (prorrogáveis por mais três) para até nove anos (sem necessidade de prorrogação); (ii) o alongamento do prazo de pagamento da conta gráfica para 360 meses; (iii) criação da figura da “inadimplência”, o que torna mais difícil a não execução de medidas de ajuste previstas no PRF; (iv) a necessidade de implementar medidas obrigatórias visando reformas estruturais (entre as quais destacam-se a previdenciária, a administrativa e a criação de um teto de gastos estadual) e (iv) a maior flexibilidade para afastar as vedações impostas pelo regime, desde que haja previsão no PRF.

Dessa forma, dado o novo prazo de vigência, as melhores condições de pagamento do serviço da dívida, a demanda por reformas estruturantes, a maior cobrança pelas medidas de ajuste pactuadas e a maior flexibilidade para alteração, se necessário, do PRF, os estados em situação fiscal crítica ganham um novo horizonte para o ajuste de suas contas.

No entanto, como mostra a experiência recente do Rio de Janeiro, não basta olhar apenas para o lado das despesas para que o novo RRF seja bem-sucedido. É preciso que a economia brasileira e dos estados que vão ingressar no novo regime volte a crescer, criando condições para a ampliação da base tributária desses entes subnacionais. Apenas dessa forma será viável para esses entes caminharem por conta própria após o novo RRF. Em âmbito nacional destaca-se o potencial da reforma tributária para destravar o ambiente de negócios e auxiliar na retomada do crescimento econômico.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Disponível em http://www.transparencia.rj.gov.br/

[2] Ano em que o estado do RJ quase não pagou o serviço da dívida em função da vigência da suspensão da mesma pelo RRF até setembro e posteriormente pela LC 173/2020 (Programa Federativo de Enfrentamento ao Coronavírus).

[3] Decreto nº 9.109, de 27 de julho de 2017. Posteriormente alterado pelo Decreto nº 10.681, de 20 de abril de 2021.

[4] Os valores estão disponíveis no Portal da Transparência do estado do RJ.

Comentários

Deixar Comentário