A reoneração do IOF é regressiva

Análise da elevação do IOF, a partir dos tomadores de crédito, câmbio, seguros e títulos, indica, de uma forma geral, tendência de regressividade; ou seja, a mudança tende a atingir proporcionalmente mais os mais pobres.

Introdução

A majoração do Imposto sobre Operações Financeiras (IOF) em 2025 recolocou, com vigor, uma questão há muito subestimada no debate fiscal brasileiro: afinal, quem de fato paga a conta dos tributos? Em maio de 2025, o Poder Executivo editou os Decretos n.º 12.466 e 12.467, majorando diversas alíquotas com a expectativa de arrecadar R$ 20,5 bilhões adicionais de receita e, assim, viabilizar a meta de déficit primário zero. Tais normas foram parcialmente retificadas em 11 de junho pelo Decreto n.º 12.499, o que reduziu a estimativa inicial para R$ 12 milhões ainda em 2025. Sob a justificativa oficial de “corrigir distorções” e promover maior equidade, as medidas declaravam visar operações próprias de contribuintes de maior poder aquisitivo — empresas, grandes investidores e gastos no exterior.

Entre as principais medidas propostas estavam a de dobrar a tributação de empréstimos para pessoas jurídicas que passaram de um teto anual de 1,88% para até 3,95% ao ano[1]; a elevação de 1,1% para 3,5% do IOF sobre compra de moeda estrangeira em espécie e remessas ao exterior (a elevação não se aplicou a todas as remessas — apenas as de caráter geral); a alíquota do IOF foi unificada em 3,5% sobre gastos com cartão internacional e operações de câmbio de curto prazo [2]; e a cobrança de 5% de IOF sobre aportes altos em planos de previdência privada VGBL, fechando brechas usadas por milionários.

Apesar das boas intenções alegadas, a reação foi imediata. Parlamentares, parte da imprensa e entidades alertaram para o potencial regressivo de algumas mudanças. Um tributo é dito regressivo quando, proporcionalmente, pesa mais no orçamento dos pobres do que dos ricos. Diante da forte pressão, o Congresso Nacional aprovou, em 25 de junho de 2025, projeto que, ao ser promulgado no dia seguinte, converteu-se no Decreto Legislativo n.º 176/2025, sustando os Decretos Presidenciais 12.466, 12.467 e 12.499.

Desse modo, as alíquotas majoradas do IOF produziram efeitos apenas entre 23 de maio e 26 de junho de 2025, retornando então aos patamares vigentes até 21 de maio. Alegando que tal sustação afronta a repartição constitucional de competências, a União ajuizou Ação Direta de Inconstitucionalidade no Supremo Tribunal Federal; na petição, advertiu que a medida do Congresso poderá subtrair cerca de R$ 12 bilhões da receita prevista para 2025, pressionando a execução orçamentária e exigindo a busca de novas fontes de arrecadação.

Nesse contexto, ganha relevo o debate acerca de quem, em última instância, suporta o ônus do IOF no Brasil. Este artigo propõe analisar a questão sob a ótica da existência de regressividade, ou seja, aqueles que pagam proporcionalmente mais são os contribuintes de menor renda? Em primeiro lugar, será feita uma revisão quanto a seus fatos geradores e às alíquotas atualmente vigente, depois da sustação dos aumentos decretados em maio e junho de 2025.

Em seguida, examinaremos a questão em termos do quadro socioeconômico pós-pandemia, caracterizado por elevado endividamento familiar, sobretudo nas regiões menos favorecidas, circunstância que amplia o impacto do IOF sobre essa população. Posteriormente, discutiremos os mecanismos de regressividade do tributo, analisando como ele potencialmente afronta tanto o princípio da equidade vertical (os desiguais devem contribuir de maneira desigual) quanto o da equidade horizontal (contribuintes em condição semelhante devem ser tributados de forma semelhante). Por fim, examinaremos se as alterações potencialmente podem recair proporcionalmente sobre os mais pobres, reforçando sua regressividade. Nas considerações finais faremos uma reflexão geral sobre esse debate no Brasil e alternativas a se pensar.

Estrutura do IOF e Regressividade

O IOF, tributo federal de caráter extrafiscal, destina-se sobretudo a modular o custo do crédito e a acompanhar os fluxos de capitais, cabendo-lhe, ainda, a missão subsidiária de prover receita à União. Incide, em linhas gerais, sobre quatro bases: (i) operações de crédito; (ii) operações de câmbio; (iii) operações de seguros; e (iv) emissão ou negociação de títulos e valores mobiliários. Abrange, pois, desde o financiamento rotativo do cartão de crédito, o uso do cheque especial, empréstimos e financiamentos em sentido amplo, até a aquisição ou remessa de moeda estrangeira e o pagamento de prêmios de seguros. Cada um desses segmentos sujeita-se a alíquotas próprias, muitas fixadas em lei e regulamentadas por decreto. Revogados os decretos de maio e junho de 2025, restabeleceram-se as alíquotas vigentes no início daquele ano. Examinaremos, a seguir, as possíveis alterações atinentes a cada uma das quatro bases enunciadas.

Crédito

Consideremos, de início, o crédito que abrange empréstimos, financiamentos e o uso do rotativo do cartão de crédito. Para as pessoas físicas, aplica-se uma alíquota fixa de 0,38 % sobre o principal no ato da contratação; adiciona-se de uma só vez, parcela variável calculada à razão de 0,0082 % ao dia, limitada a 365 dias, de sorte que o acréscimo não exceda 3% ao ano. Assim, em operações de doze meses, o encargo total aproximar-se-á de 3,38 % do montante contratado (0,38 % + 3 %).

Como a alíquota do IOF-Crédito é ad valorem, então, a alíquota é a mesma para qualquer pessoa física. Isso significa que um mutuário de baixa renda paga, em termos percentuais, exatamente o mesmo imposto que um de alta renda. Assim, proporcionalmente à renda, a carga de IOF embutida nas dívidas de consumo essencial recai com maior intensidade sobre as camadas menos favorecidas. Dito de outra forma, o peso do IOF no orçamento familiar é maior em famílias pobres do que em famílias ricas.

Para as pessoas jurídicas, até 22 de maio de 2025, vigorava a combinação de 0,38 % na contratação e 0,0041 % ao dia, o que limitava o encargo a 1,88 % ao ano. O Decreto 12.467/2025, porém, majorou essas alíquotas para 0,95 % fixos mais 0,0082 % diários, elevando o teto a 3,95 % ao ano sob o argumento de equiparar o custo das empresas ao das pessoas físicas e eliminar assimetrias. Após forte reação, o Governo editou o Decreto 12.499/2025 (11 de junho), que recuou parcialmente: reduziu o adicional fixo de 0,95 % de volta a 0,38 %, mas manteve a diária em 0,0082% e, consequentemente, preservou o teto anual de 3,95 %. Para empresas optantes do Simples Nacional (incluindo MEI), nada mudou nesse período: a carga seguiria em 1,95 % ao ano (0,38 % + 0,00205 % a.d.).

Por fim, o Decreto Legislativo 176/2025 suspendeu toda a reoneração em 26 de junho; desde então as empresas voltaram ao regime original, de até 1,88 % ao ano, enquanto os optantes do Simples/MEI retornaram ao limite reduzido de 0,88 %. Linhas específicas – crédito agrícola, estudantil, imobiliário e outras – conservaram seus regimes diferenciados ou isenções ao longo de todo o processo.

Câmbio

Quanto ao câmbio, as alíquotas variam segundo a finalidade da operação. A compra de moeda estrangeira em espécie (por exemplo, dólares em casas de câmbio) recolhe 1,1 % de IOF. Gastos no exterior realizados com cartão de crédito, débito ou pré-pago sujeitam-se a 3,38%. Já as remessas internacionais e a compra de moeda via transferência para contas no exterior, bem como empréstimos externos de curto prazo, voltaram a ser tributadas em 1,1 % após a sustação do decreto. Operações cambiais não especificadas continuam pagando 0,38 %, cobrada uma única vez.

Até 2022, gastos em cartão no exterior eram tributados em 6,38 % de IOF-Câmbio; a Lei 14.286/2021 determinou uma redução escalonada a partir de 2023, de modo que a alíquota chegou a 3,38 % em 2025. Os Decretos 12.466 e 12.467 previam, já a partir de 23 maio, unificar a maior parte das operações cambiais em 3,5 %: gastos com cartão internacional, compra de papel-moeda, remessas a terceiros e demais saídas “genéricas”, que antes pagavam 0,38 % ou 1,1 %. Mantiveram, como exceção, a remessa para conta própria no exterior, que permaneceria em 1,1 %.

O Decreto 12.499 (11 junho 2025) não revogou essa padronização; ao contrário, confirmou a alíquota de 3,5 % para as mesmas operações e formalizou a alta também nas saídas “não especificadas” ao revogar o art. 15-C do regulamento. O único recuo relevante foi zerar o IOF sobre o retorno de investimento estrangeiro direto (IDE), que nos decretos anteriores também seria de 3,5 %. Mais uma vez, todos esses ajustes, contudo, foram suspensos em 26 junho 2025 pelo Decreto Legislativo 176, restabelecendo as alíquotas originais: 3,38 % nos cartões, 1,1 % na compra de espécie e remessas gerais, e 0,38 % nas operações não especificadas. Ou seja, quem transfere recursos a familiares ou quita serviços fora do país voltou a arcar com apenas 0,38 % de IOF.

Desse modo, a alíquota de 3,38 % do IOF-câmbio recai unicamente sobre gastos no exterior efetuados com cartão de crédito, débito ou pré-pago. A compra de moeda em espécie e as remessas para conta própria voltaram a ser tributadas em 1,1 %, enquanto envios a terceiros, como a ajuda financeira a familiares, permanecem sujeitos a 0,38 %. O imposto, portanto, não distingue o valor da operação, aplicando-se a mesma taxa dentro de cada categoria.

De acordo com dados do Banco Central, remessas de até US$ 300 respondem por cerca de dois terços das ordens de câmbio de pessoas físicas, o que revela que a maior parte dos envios envolve montantes modestos, típicos de trabalhadores comuns. Tributá-las em 0,38 % (alíquota atualmente vigente para transferências a terceiros) já subtrai parcela sensível desses valores. Entretanto, se a majoração de 3,5 % não tivesse sido sustada, o impacto seria quase dez vezes maior. Enquanto isso, grandes companhias e investidores conseguem remeter lucro por vias isentas de IOF, como a distribuição de dividendos ou empréstimos intercompanhias com prazo superior a 365 dias.

Seguros

A terceira grande base de incidência do IOF compreende os contratos de seguro, cujo imposto recai sobre o prêmio pago à seguradora. A alíquota varia por ramo: 0,38 % em seguros de vida e acidentes pessoais, 7,38 % nos seguros patrimoniais (automóvel, residência, empresarial), 2 % nos planos de saúde, podendo chegar a 25 % em ramos especiais; certos seguros (transporte internacional, exportação, habitacional, entre outros) permanecem isentos.

Os planos de previdência VGBL, enquadrados legalmente como seguros de vida com cobertura por sobrevivência, eram integralmente isentos de IOF até maio de 2025. Os Decretos 12.466 e 12.467 pretendiam instituir uma alíquota de 5 % sobre a parcela dos aportes mensais que ultrapassassem R$ 50 000. Entretanto, nesse ponto, diante das críticas, o Governo no Decreto 12.499 manteve a alíquota de 5%, mas elevou consideravelmente a franquia de isenção: em 2025, só haveria IOF sobre o que excedesse R$ 300 000 no total anual por seguradora; a partir de 2026, a isenção abrangeria até R$ 600 000 por ano, somados todos os planos do titular. Contribuições efetuadas pelo empregador a planos corporativos continuariam livres do imposto.

Contudo, o Decreto Legislativo 176/2025, promulgado em 26 de junho, sustou integralmente os três decretos presidenciais, fazendo com que a cobrança proposta também não se efetivasse. Assim, todos os aportes em VGBL continuam sujeitos à alíquota zero de IOF. Já os demais ramos de seguro — automóvel, residencial, empresarial, responsabilidade civil e afins — mantiveram as alíquotas originais do regulamento (entre 0,38% e 7,38%, ou isenção, conforme o produto), pois não sofreram qualquer alteração.

A alíquota do IOF sobre seguros é fixa dentro de cada ramo: 0,38 % para seguros de vida e acidentes pessoais, 2% para planos de saúde privados e 7,38% para seguros patrimoniais, como automóvel, residencial ou microseguros de aparelhos eletrônicos. O imposto incide sempre sobre o prêmio pago à seguradora, não sobre o valor do bem ou da cobertura. Isso implica que a mesma alíquota percentual se aplica a prêmios muito distintos, sem levar em conta o peso relativo desses valores na renda do segurado. Ademais, famílias de alta renda dispõem de patrimônio maior e contratam apólices sofisticadas (como planos de previdência ou seguros de vida resgatáveis) que, até hoje, continuam isentos de IOF, ampliando a disparidade tributária.

Títulos e Valores Mobiliários

Por fim, a quarta base de incidência do IOF abrange títulos e valores mobiliários. Nas aplicações de renda fixa, permanece a tabela regressiva que retém 96% do rendimento no primeiro dia, caindo diariamente até atingir 0% no 30º dia – regra que não foi alterada por nenhum dos decretos de 2025.

O Decreto 12.499, de 11 de junho, introduziu uma novidade: IOF de 0,38% sobre a subscrição primária de cotas de FIDC (Fundos de Investimento em Direitos Creditórios), antes totalmente isenta. Essa cobrança, porém, foi suspensa pelo Decreto Legislativo 176/2025; a compra inicial de cotas voltou, portanto, a não pagar IOF.

Quanto às remessas de recursos para aplicações no exterior – por exemplo, aportes em fundos internacionais ou investimentos próprios –, o texto original dos decretos de maio já previa elevá-las a 3,5%, enquadrando-as na unificação cambial. O Decreto 12.499 manteve esse aumento (ao revogar o art. 15-C do regulamento para formalizar a alíquota de 3,5 %) e apenas preservou a isenção para o retorno de investimento estrangeiro direto. Com a sustação parlamentar, contudo, tudo voltou ao regime anterior: remessas comuns de pessoas físicas a terceiros continuam em 0,38% (ou 1,1% em alguns códigos específicos), e envio para conta própria permanece em 1,1%; não há a alíquota de 3,5%.

Por fim, ganhos em bolsa, dividendos e lucros distribuídos internamente seguem isentos de IOF, pois o imposto não incide sobre rendimentos de renda variável nem sobre a distribuição de resultados societários. No âmbito internacional, empréstimos externos com prazo igual ou superior a 365 dias continuam isentos, mas remessas para investimento financeiro no exterior pagam 1,1 % de IOF-Câmbio.

Com respeito ao potencial de regressividade em relação a essa base de incidência o efeito é sutil, mas existe. A maioria dos brasileiros de baixa renda conserva suas economias na poupança ou na conta corrente — ambas isentas de IOF. Todavia, quando esses poupadores destinam pequenas quantias a aplicações de renda fixa de curto prazo (um CDB mantido por poucos dias, por exemplo), paga o IOF regressivo sobre os rendimentos nos primeiros trinta dias.

Investidores de maior patrimônio, ao contrário, conseguem planejar-se para escapar a esse encargo: prolongam o prazo das aplicações além de trinta dias ou distribuem recursos em títulos que pretendem carregar até o vencimento, neutralizando o IOF. Assim, o tributo incide com maior frequência — e peso relativo — sobre quem precisa de liquidez imediata, perfil mais comum entre as camadas de menor renda.

Em suma, com a sustação do decreto, o IOF retomou o status quo: a tributação continua onerosa em operações de crédito de curto prazo e de consumo imediato, e persiste elevada (3,38 %) apenas nos gastos externos com cartão; já pequenas remessas a terceiros ou à própria conta no exterior voltaram a alíquotas de 0,38 % e 1,1 %, respectivamente. Por outro lado, dividendos e lucros distribuídos permanecem totalmente isentos, enquanto remessas para investimento financeiro seguem pagando 1,1 % (0,38 % quando feitas por fundos nacionais). Há, pois, uma assimetria que há anos suscita críticas de injustiça distributiva: tributos mais presentes sobre operações típicas das camadas populares e menor incidência sobre fluxos patrimoniais de maior envergadura. O IOF compõe esse arcabouço regressivo e o seu impacto varia conforme a renda, o tipo de operação e a região do país.

Contexto pós-pandemia: endividamento e vulnerabilidade dos pobres

Entre 2020 e 2024, a pandemia de COVID-19 e seus desdobramentos infligiram choques profundos sobre renda e emprego no Brasil. Milhões de famílias viram-se diante do desemprego, da redução salarial e da escalada dos preços de itens básicos. Para assegurar o consumo essencial, recorreu-se, portanto, a crédito de curtíssimo prazo, conduzindo o endividamento dos lares a níveis inéditos. Conforme Barreto (2025), a proporção de famílias endividadas saltou de aproximadamente 60 % em 2017 para 77,9 % em 2024 — isto é, quase quatro em cada cinco domicílios brasileiros encerraram esse ano carregando algum tipo de dívida.

Ademais, essa trajetória evidenciou-se ainda mais aguda no Nordeste: a parcela de lares endividados passou de 61,7 % em 2017 para 78,7 % em 2024, constituindo o acréscimo mais acentuado entre todas as macrorregiões. Cumpre notar que, ao passo que no Sul e no Sudeste o crédito costuma financiar a antecipação de bens duráveis, no Nordeste foi utilizado majoritariamente para cobrir despesas correntes essenciais — alimentação, contas de serviços públicos e medicamentos. Tal padrão denuncia fragilidade estrutural, pois, na ausência de poupança e de redes de proteção adequadas, o crédito emergencial converte-se em precário “colchão” financeiro para famílias vulneráveis.

Outro dado revelador é a composição dessas dívidas. O instrumento de crédito mais difundido passou a ser o cartão de crédito. Em novembro de 2024, 83,8 % das famílias endividadas do país tinham dívidas nessa modalidade, segundo a PEIC/CNC. No Nordeste essa predominância é ainda mais acentuada, com 92,9 %. Muitas famílias recorrem ao cartão por não terem acesso a linhas mais baratas, como o crédito consignado ou financiamentos estruturados.

Como corolário, a inadimplência atingiu níveis alarmantes no Brasil. Em novembro de 2024, conforme a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) — conduzida mensalmente pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) — 29,4 % das famílias mantinham contas em atraso, e 12,9 % declaravam-se incapazes de quitá-las. Isso implica que cerca de 44 % dos inadimplentes — quase um em cada dois, e não um em oito — consideravam-se insolventes. Tais números evidenciam a erosão da resiliência financeira, entendida como a aptidão de honrar compromissos pecuniários. A conjunção de endividamento elevado, juros estratosféricos e renda comprimida aprisiona inúmeros lares em sucessivos ciclos de dívida.

O cartão de crédito rotativo pratica juros efetivos anuais em torno de 440%, de acordo com o Banco Central. Ainda assim, milhões de brasileiros recorrem a essa modalidade para pagar consultas médicas, comprar mantimentos ou simplesmente equilibrar o orçamento do mês. Essa dependência de crédito caro reflete um viés do presente exacerbado pela necessidade: a urgência em suprir gastos imediatos leva o consumidor a aceitar custos futuros altíssimos, mesmo que isso comprometa severamente a renda dos meses seguintes.

Diante desse quadro, elevar a tributação sobre operações de crédito, câmbio e seguros reacendeu o debate sobre regressividade. O motivo é a maior dependência das camadas de baixa renda de instrumentos tributados, como parcelamentos de despesas básicas e o uso recorrente do crédito rotativo. Famílias de renda mais alta raramente financiam o supermercado em três prestações e tendem a pagar a fatura integral, absorvendo menos IOF-Crédito.

Em síntese, a conjuntura pós-pandemia deixou os domicílios de baixa renda em situação financeira particularmente frágil: endividamento elevado, custo de crédito oneroso e pouquíssima folga orçamentária. Como o IOF incide sobre cada operação – do rotativo do cartão de crédito às pequenas compras de moeda estrangeira, passando pelos prêmios de seguros – ele adiciona uma camada extra de custo a instrumentos já caros. Qualquer aumento de alíquota, portanto, transfere o ônus tributário, direta ou indiretamente, justamente para quem opera no limite do orçamento. O efeito tende a agravar a regressividade em regiões socioeconômicas mais vulneráveis, onde endividamento e inadimplência já são elevados.

IOF, Equidade e Bem-Estar

Idealmente, quem aufere maior renda deveria contribuir com parcela proporcionalmente superior de tributos — é o princípio da equidade vertical, fundamento de um sistema progressivo. O IOF, contudo, opera como tributo extrafiscal sobre operações financeiras específicas, sem considerar a capacidade econômica individual: aplica-se a mesma alíquota a todos os usuários dessas operações. Assim, o encargo recai relativamente mais sobre os estratos de baixa renda, não concretizando o princípio da capacidade contributiva formulado por Musgrave (1959) e consagrado na literatura fiscal.

Por outro lado, do ponto de vista da equidade horizontal (famílias de mesma renda deveriam pagar o mesmo valor), o IOF pode ensejar pagamentos bem diferentes a depender de sua liquidez ou acesso a crédito. Imagine duas famílias com renda mensal igual de R$3.000 – uma tem alguma poupança ou acesso a cartão de crédito sem juros e paga suas contas à vista; a outra, sem folga no orçamento, precisa parcelar compras básicas no cartão e ocasionalmente pegar um empréstimo. No fim do ano, a segunda família terá pago uma soma em IOF (e juros) significativa, enquanto a primeira não. Apesar de terem renda igual, a família sem liquidez acaba arcando com uma carga tributária maior incidente via IOF e juros, o que fere esse princípio (da horizontalidade).

Sob a ótica do bem-estar, a Regra de Ramsey-Boiteux prescreve que, para arrecadar uma dada quantia com a menor perda de eficiência, os impostos devem recair mais fortemente sobre bens cuja demanda seja menos elástica e, portanto, menos sensível ao preço. Essa orientação, contudo, costuma conflitar com princípios de justiça distributiva, pois muitos bens essenciais, justamente de demanda inelástica, seriam tributados acima da média, onerando proporcionalmente os mais pobres.

O IOF onera precisamente o consumo de primeira necessidade mediado por crédito: embora o custo total (juros + imposto) seja elevado, famílias sem poupança continuam recorrendo ao parcelamento ou ao rotativo do cartão para comprar alimentos, remédios e contas básicas, pois não dispõem de alternativa. Assim, o encargo transfere rendimento dos estratos mais vulneráveis para o fisco e para o sistema financeiro, reduzindo o excedente do consumidor; outras despesas são adiadas ou contrai-se novo endividamento para pagar tributos e juros que incidem sobre itens essenciais. Em vez de concentrar a tributação em gastos supérfluos, o sistema acaba tributando necessidades de sobrevivência — resultado socialmente oneroso, sobretudo quando a demanda por crédito é inelástica entre os pobres.

Ademais, ao encarecer o crédito de curtíssimo prazo, o IOF cria uma distorção intertemporal: dificulta que famílias de baixa renda realizem o smoothing de consumo — isto é, mantenham um padrão estável de gastos ao longo do tempo. Já sujeitas a renda irregular e choques frequentes, essas famílias poderiam usar o crédito para equilibrar despesas; porém, com IOF e juros elevados, tal recurso converte-se em armadilha. O resultado são escolhas subótimas, como adiar a aquisição de medicamentos ou recorrer a agiotas informais, que, em última análise, reduzem o bem-estar agregado.

Em síntese, a análise demonstra que o IOF, na configuração atual, não é neutro sob o prisma distributivo; ao contrário, contém uma regressividade estrutural, embora menos evidente que a dos tributos indiretos clássicos (como o ICMS sobre bens de consumo). Trata-se de um custo, muitas vezes pouco percebido, embutido nas operações de crédito e nas transações financeiras cotidianas — custo que recai, em termos proporcionais, com maior intensidade sobre os brasileiros de menor renda.

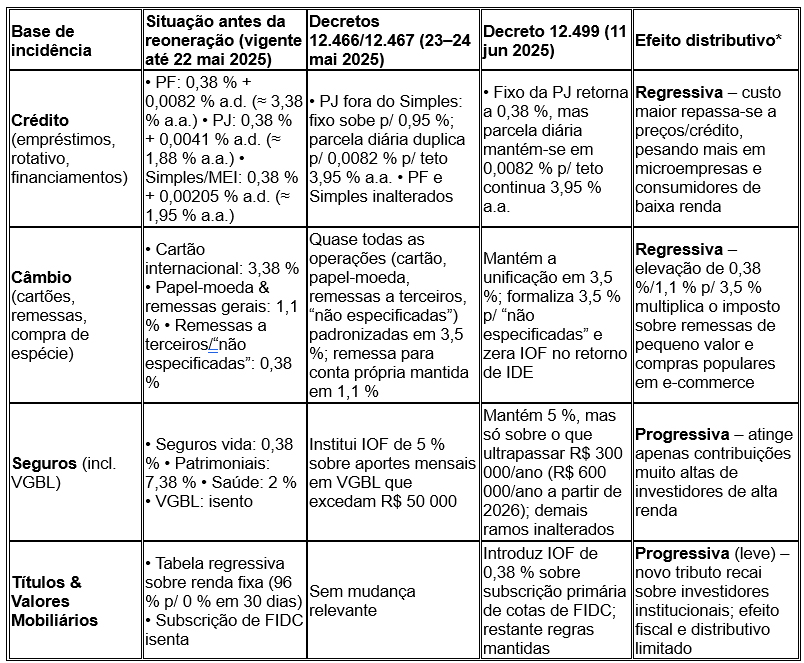

Enfim, a proposta derrubada era mais regressiva ou progressiva?

A curta vigência dos Decretos nº 12.466, 12.467 e, na sequência, 12.499 revelou um desenho tributário que, em conjunto, se mostra mais regressivo que o regime anterior, como se observa na Tabela 1, onde se resumem as principais medidas e seus efeitos distributivos. Projeções da Receita Federal indicavam que cerca de dois terços dos R$ 12 bilhões esperados para 2025 adviriam da nova alíquota plena de 3,5%, aplicada a quase todas as operações cambiais — compra de papel-moeda, gastos no exterior com cartão (de 3,38% para 3,5%) e, sobretudo, remessas a terceiros, antes tributadas a 0,38% ou 1,1%.

O Decreto 12.499 confirmou essa unificação e, ao revogar o art. 15-C do regulamento, estendeu os mesmos 3,5% às saídas “não especificadas”; por outro lado, zerou o IOF sobre o retorno de investimento estrangeiro direto. A única grande exceção preservada foi a remessa para conta própria, mantida em 1,1%. Assim, a maior parcela da receita adicional recairia justamente sobre transações de pequeno valor, frequentes entre famílias de menor renda e em regiões que dependem de remessas internacionais, reforçando o viés regressivo do pacote.

Tabela 1: Resumo das Principais Alterações e seus Efeitos Distributivos

Essa uniformização multiplicaria por cerca de nove vezes o imposto pago por trabalhadores migrantes que enviam pequenos valores a familiares (0,38% para 3,5%) e elevaria de 3,38% para 3,5% a alíquota sobre compras de baixo valor em sites como Shein, AliExpress ou Shopee — a Shein, por exemplo, informa que 88% de seus clientes pertencem às classes C, D e E. Desse modo, à medida que o governo apresentou como forma de “tributar quem tem poder de consumo externo” acabaria atingindo, sobretudo, consumidores populares que recorrem ao e-commerce internacional para economizar em itens cotidianos, enquanto a remessa para conta própria no exterior continuaria em 1,1%.

A segunda fonte relevante de receita — estimada em algo próximo a um terço dos R$ 12 bilhões projetados — continuaria sendo a elevação do teto do IOF-crédito para pessoas jurídicas fora do Simples, de 1,88% para 3,95% ao ano. O Decreto 12.499 reduziu a sobretaxa fixa na contratação (0,95% voltaram a 0,38%), mas preservou a alíquota diária duplicada (0,0082%) e o teto de 3,95%. Assim, o custo efetivo de financiamentos de prazo mais longo permaneceu muito acima do regime original. Embora a medida mire operações corporativas maiores, ela também encarece o capital de giro bancário de micro e pequenas empresas não optantes do Simples; já as enquadradas no Simples seguiriam com limite de 1,95% durante a vigência do decreto. Sem margem para absorver o aumento, parte do encargo tenderia a ser repassada a preços ou a reduzir salários, comprimindo a renda real justamente nos segmentos de menor poder aquisitivo.

Em contrapartida, o único componente francamente progressivo do pacote, o IOF de 5% sobre aportes em VGBL, este foi substancialmente abrandado pelo Decreto 12.499. Em vez de atingir contribuições mensais que excedessem R$ 50 mil, a cobrança passaria a incidir apenas sobre o montante que ultrapassasse R$ 300 mil no total do ano de 2025 (e R$ 600 mil por ano a partir de 2026). Com essa franquia ampliada, a medida alcançaria uma fração ínfima dos investidores — muito menos de 1% da base de participantes — e, segundo a própria Receita, geraria apenas 1% a 2% da arrecadação extra projetada. Em outras palavras, mesmo após o ajuste, o ganho distributivo dessa tributação sobre “previdência de luxo” continuaria insuficiente para neutralizar a perda de bem-estar provocada pelos aumentos no câmbio e no crédito.

Tomados em conjunto, os efeitos diretos do pacote, tributação muito mais alta sobre remessas de baixo valor, pequeno acréscimo sobre compras populares no e-commerce internacional (de 3,38% para 3,5%) e encarecimento do crédito bancário para empresas fora do Simples, somados aos repasses de custos, compõe-se uma carga concentrada na base da pirâmide. O Decreto 12.499 suavizou apenas o crédito empresarial (reduziu a taxa fixa de 0,95% para 0,38%), mas manteve a alíquota diária duplicada e o teto anual de 3,95%.

Desta forma, o financiamento de prazo mais longo seguia muito acima do regime original de 1,88 %. Famílias de baixa renda, que já pagam relativamente mais IOF por parcelarem compras, recorrerem ao rotativo e enviarem pequenas quantias a terceiros no exterior, passariam a suportar a nova alíquota de 3,5% justamente nesses canais. Assim, mesmo contendo um ponto progressivo isolado (a taxação de VGBL para altíssimos aportes), o núcleo arrecadatório do pacote revela-se mais regressivo, ou seja, acaba penalizando proporcionalmente mais os mais pobres, com efeitos adicionais sobre as regiões mais carentes como o Nordeste.

Ao sustar os decretos, o Congresso Nacional impediu, por enquanto, que a redistribuição regressiva se firmasse. O episódio mostra que qualquer tentativa futura de elevar o IOF precisará blindar as transações de pequeno valor e concentrar a incidência em fluxos típicos do topo da pirâmide; do contrário, reforçar-se-á a arrecadação às custas de quem menos pode pagar, perpetuando a regressividade estrutural do sistema tributário brasileiro.

Considerações finais

A controvérsia em torno do IOF, reacendida em 2025, evidenciou que “quem paga a conta” das políticas fiscais importa — e muito. Concebido em 1966 como tributo extrafiscal de contenção monetária, o IOF transformou-se em fonte regular da arrecadação federal, arrecadando bilhões de reais por meio de operações financeiras do dia a dia. Na configuração atual, viola os princípios clássicos de justiça tributária: verticalmente, cobra proporcionalmente mais de quem aufere menor renda; horizontalmente, penaliza quem carece de liquidez, mesmo quando a renda é idêntica. Do ponto de vista do bem-estar social, amplia a perda de utilidade nas camadas mais pobres — especialmente no pós-pandemia, quando o crédito caro se converteu em instrumento de sobrevivência para muitos brasileiros.

A tentativa de majorar o IOF em 2025, ainda que apresentada como ofensiva contra “brechas dos ricos”, revelou-se impopular porque não atacava o problema estrutural da regressividade. Medidas pontuais, como os Decretos 12.466, 12.467 e posteriormente, 12.499 sustados, funcionam como mero remendo fiscal: aliviam a meta de curto prazo, mas mantêm – e em certos casos aprofundam – o peso do imposto sobre o consumo e o crédito cotidianos. Ao estrangular o poder de compra futuro dos mais pobres e encarecer o crédito produtivo, corre-se o risco de reduzir a base de consumo e investimento que sustenta o crescimento econômico e a própria arrecadação de longo prazo.

É importante ressaltar que o debate da regressividade tributária sobre tributos extrafiscais deve ser realizado com cautela. Tais tributos não tem a finalidade arrecadatória, mas sim a função de regular determinadas atividades econômicas. No entanto, esse aspecto não elimina a regressividade ou progressividade dos tributos. O ponto é que a majoração do IOF, por ser um tributo ad valorem, tem por desenho um caráter regressivo. Porém, dada a atual estrutura da economia brasileira, essa majoração tende a afetar também populações vulneráveis.

A mensagem central deste artigo é a necessidade de repensar o desenho da tributação sobre operações financeiras no Brasil. Mantê-la tal como está — ou simplesmente elevá-la em momentos de aperto fiscal — tende a perpetuar a regressividade do sistema e a corroer a confiança na política econômica a depender do mecanismo adotado. Caminhos de progressividade e equidade devem nortear as reformas futuras.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Referências bibliográficas e fontes de dados principais:

AGÊNCIA BRASIL. Governo padroniza alíquotas do IOF para arrecadar R$ 20,5 bilhões. Brasília, 22 maio 2025.

AGÊNCIA BRASIL. Entenda como fica o IOF após derrubada de decreto. Brasília, 28 jun. 2025.

AGÊNCIA SENADO. Senado aprova texto alternativo da Câmara e suspende aumento do IOF. Brasília, 25 jun. 2025.

ATKINSON, Anthony B.; STIGLITZ, Joseph E. Lectures on Public Economics. Cambridge, MA: MIT Press, 1980.

BANCO CENTRAL DO BRASIL. Relatório de Estatísticas Cambiais – ECIC 2024. Brasília, 2024.

BARRETO, Flávio Ataliba. Disparidades regionais do endividamento familiar e os vieses comportamentais. Blog do IBRE, Rio de Janeiro, 12 mai. 2025. Disponível em: https://blogdoibre.fgv.br (se houver). Acesso em: (incluir data se for trabalho acadêmico).

BRASIL. Decreto nº 12.466, de 22 de maio de 2025. Altera alíquotas do Imposto sobre Operações Financeiras – IOF e dá outras providências. Diário Oficial da União, Brasília, DF, 23 maio 2025.

BRASIL. Decreto nº 12.467, de 23 de maio de 2025. Altera alíquotas do Imposto sobre Operações Financeiras – IOF e dá outras providências. Diário Oficial da União, Brasília, DF, 24 maio 2025.

BRASIL. Decreto nº 12.499, de 11 de junho de 2025. Altera o Decreto nº 6.306, de 14 de dezembro de 2007, que regulamenta o IOF. Diário Oficial da União, Brasília, DF, 12 jun. 2025.

BRASIL. Decreto Legislativo nº 176, de 26 de junho de 2025. Sustação dos Decretos 12.466, 12.467 e 12.499. Diário Oficial da União, Brasília, DF, 27 jun. 2025.

BRASIL. Lei nº 14.286, de 29 de dezembro de 2021. Dispõe sobre o mercado de câmbio brasileiro e o capital brasileiro no exterior. Diário Oficial da União, Brasília, DF, 30 dez. 2021.

BRASIL. Lei nº 14.586, de 30 de dezembro de 2023. Altera dispositivos da legislação tributária federal. Diário Oficial da União, Brasília, DF, 2 jan. 2024.

BT LAW. Mudanças no regime de incidência do IOF – Decreto nº 12.499/2025. Informativo, São Paulo, 13 jun. 2025.

CARTA CAPITAL. Entenda o aumento do IOF, que pode render R$ 20,5 bilhões ao governo. São Paulo, 23 maio 2025.

CONFEDERAÇÃO NACIONAL DO COMÉRCIO DE BENS, SERVIÇOS E TURISMO (CNC). Pesquisa de Endividamento e Inadimplência do Consumidor – PEIC: boletim mensal, 2024. Rio de Janeiro.

CNN BRASIL. Aumento do IOF: veja como mudanças impactam o bolso e gastos no dia a dia. São Paulo, 1 jun. 2025.

MUSGRAVE, Richard A. The Theory of Public Finance: A Study in Public Economy. New York: McGraw-Hill, 1959.

[1] A majoração não alcançou PJs do Simples Nacional, que permaneceram com regime específico inferior.

[2] Antes 3,38% no cartão e 0,38%–1,1% em outras operações. Ainda vigorando a exceção de 0,38 % na entrada de divisas e isenção para retorno de investimento estrangeiro direto.

Deixar Comentário