Um novo olhar sobre a economia brasileira nos anos 60 e 70

A Sondagem da Indústria foi iniciada em 1966 a fim de permitir o acompanhamento da conjuntura setorial. A reconstrução da série histórica oferece um novo conjunto de informações sobre as décadas de 1960 a 1980.

A Sondagem Conjuntural da Indústria foi lançada como uma pesquisa trimestral pelo FGV IBRE em outubro de 1966 com o intuito de fornecer indicadores sobre o nível de atividade corrente e as expectativas de curto prazo do empresariado industrial[1].

Segundo seus criadores, a pesquisa teria herdado seus principais aspectos metodológicos de estatísticas similares feitas na Alemanha e na França desde a década de 1950. Seguindo a literatura econômica de então, com destaque para J.M. Keynes, essas instituições procuravam obter informações que ajudassem na antecipação de tendências de investimento e contratações a partir das expectativas empresariais. Outra motivação era a obtenção de informações conjunturais não disponíveis em outras fontes, como o nível de estoques e o nível de utilização da capacidade produtiva (Strigel, 1977).

Por sua tempestividade e aderência aos ciclos, esses indicadores são muito usados hoje por analistas de mercado, bancos centrais e pesquisadores em geral em modelos de previsões de curto prazo e na detecção de pontos de virada dos ciclos econômicos.

Seguindo tendências internacionais, com o passar dos anos a Sondagem da Indústria passou por atualizações metodológicas e tecnológicas, destacando-se a implantação de um ambiente web para coleta de informações em 2000, a adoção da frequência mensal em 2005, a criação do índice de confiança em 2007 e a atualização da referência de classificação setorial para a CNAE 2.0, em 2015.

Neste percurso, as séries estatísticas anteriores à década de 1980 deixaram de ser divulgadas, impedindo que pesquisadores e interessados pudessem avaliar a evolução destas variáveis no período entre os finais das décadas de 1960 e 1970, e que fossem feitas análises de longas, encadeadas com os dados mais recentes. A equipe do FGV IBRE reconstituiu as principais séries da pesquisa disponíveis a partir do quarto trimestre de 1966 e os coloca à disposição de pesquisadores em seu Portal do Ciclo Econômico [FGV IBRE - Portal do Ciclo Econômico].

Um primeiro olhar nos dados

As séries reconstituídas oferecem um novo ângulo para se observar a economia brasileira durante aquele período. A análise foi realizada principalmente a partir de um indicador proxy do Índice de Confiança Industrial (ICI) da FGV, doravante denominado ICI*, e do Nível de Utilização da Capacidade Instalada (NUCI). O ICI* difere do ICI “oficial” por não incluir dois dos seis quesitos deste último índice, que só seriam introduzidos na Sondagem em 1995. Foram calculados também índices-proxy da Situação Atual (ISA*) e de Expectativas (IE*), adaptados a fim de sintetizar os resultados da Sondagem[2].

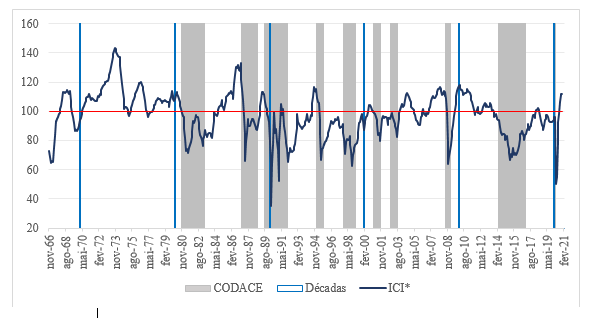

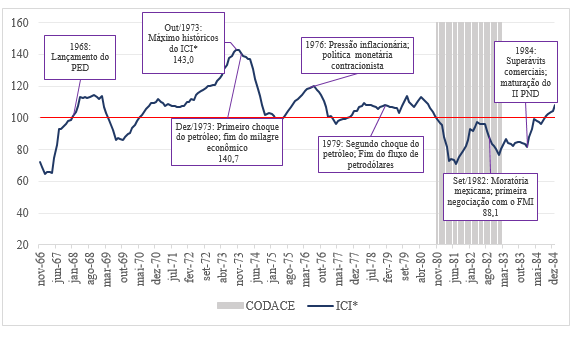

O primeiro fato notável do início da série é a forte elevação da confiança da indústria entre nov/1966 e fev/1974, quando atingiu o recorde histórico da série encadeada. A partir daí o índice permaneceria elevado até o início dos anos 1980 quando a indústria iniciaria uma fase bem menos favorável. O bom resultado pode ser atribuído aos planos promovidos pelo governo em prol da industrialização, tais com o PED e o I PND, associados à política monetária expansionista, fortes investimentos públicos com recursos internos e externos e crescimento da produção. Somam-se a estes fatores a política de contenção de salários, tendência que seria pouco sustentável em um ambiente democrático, segundo Hermann (2004).

Figura 1 – (a) Índice de Confiança da Indústria adaptado (ICI*) para o período de nov/1966 a fev/2021

Fonte: FGV IBRE

(b) ICI* comentado no período de nov/1966 a dez/1984

Fonte: FGV IBRE

A situação começou a mudar em 1978, após a segunda crise do petróleo. Com a pressão de preços da commodity se espalhando para outros preços nas economias desenvolvidas, as taxas de juros internacionais começaram a se elevar, numa espiral que culminou em forte aceleração da inflação brasileira e um início de dificuldades no pagamento das dívidas contraídas nos anos anteriores, boa parte delas a juros flutuantes. A década de 1980 seria ruim para a economia brasileira, com muitas idas e vindas, além dos malfadados planos econômicos que buscavam conter, sem sucesso, a escalada inflacionária. O ICI ficaria baixo por todo este período, exceto por um retorno (ilusório) ao otimismo após o Plano Cruzado, principalmente entre abril e outubro de 1986. A confiança industrial só retornaria a níveis mais altos de forma consistente na década de 2000, entre 2004 e 2013, sendo o ponto mais alto alcançado em fevereiro de 2010 (118,2 pontos).

Expectativas moderadamente otimistas durante a década

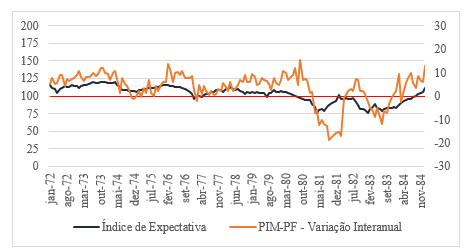

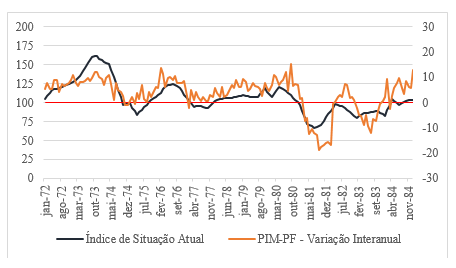

A figura 2(a) mostra que as expectativas industriais foram sistematicamente otimistas durante a década de 1970, sem euforia, mas sugerindo confiança na continuidade do longo ciclo de crescimento que parecia então ir muito além das oscilações de curto prazo. As maiores oscilações da confiança foram assim mais relacionadas às mudanças das avaliações sobre a situação corrente, que acompanharam de perto o desempenho da produção física, como mostrado na figura 3(b). Em outubro de 1973, por exemplo, o ISA* alcançou 161,9 pontos. Em abril de 1975, chegou a marcar apenas 83,3 pontos[3]. As expectativas, outro lado, seguiram otimistas com o IE* permanecendo acima de 100 pontos em todos os meses até dezembro de 1976.

Figura 2 – (a) Índice de Expectativas (IE*) e Variação Interanual da Produção

Física da Indústria de Transformação no período entre jan/1972 a dez/1984

Fonte: FGV IBRE e IBGE

(b) Índice de Situação Atual (ISA*) e Variação Interanual da Produção Física

da Indústria de Transformação para o período de jan/1972 a dez/1984

Fonte: FGV IBRE e IBGE

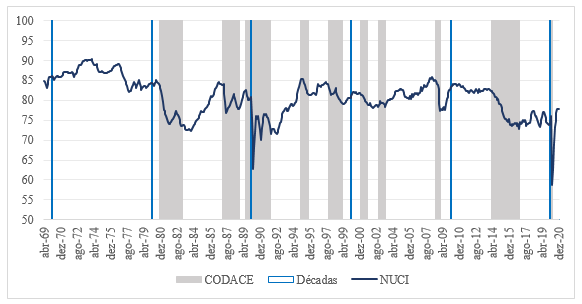

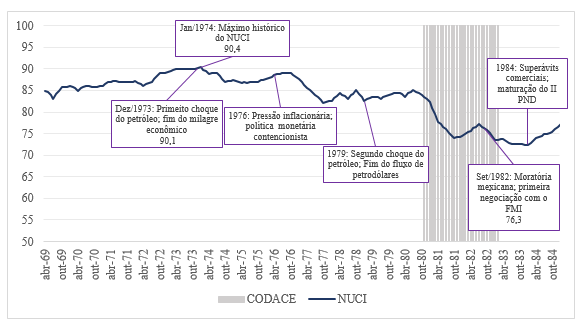

NUCIs recordes na década de 1970

O nível de utilização da capacidade instalada (NUCI) da indústria registrou valor acima de 80% ao longo de toda a década de 1970. Entre 1972 e meados de 1974, a tendência de alta ocorreu em ritmo mais acelerado, atingindo valor superior a 90% de utilização no decorrer de 1973.

Figura 3 – (a) NUCI entre nov/1966 e fev/2021

Fonte: FGV IBRE

Figura 4 – (b) NUCI comentado entre nov/1966 e dez/1984

Fonte: FGV IBRE

Diante do elevado percentual de utilização da capacidade instalada, um ponto importante foi a relativa estabilidade de preços associada ao período. Isso ocorreu pela política de contenção de preços e salários, como destacado anteriormente, mas também pela forte expansão do estoque de capital no período.

O investimento em máquinas e equipamentos como percentual do PIB apresentou tendência de expansão até 1975, a partir do qual passou a sinalizar movimentos de queda. A maior participação foi registrada em 1975 (9,6%), momento em que a economia ainda recebia petrodólares em virtude do primeiro choque do petróleo (Lago, 2014). Nessa fase o NUCI encontrava-se elevado e a inflação iniciava processo de aceleração.

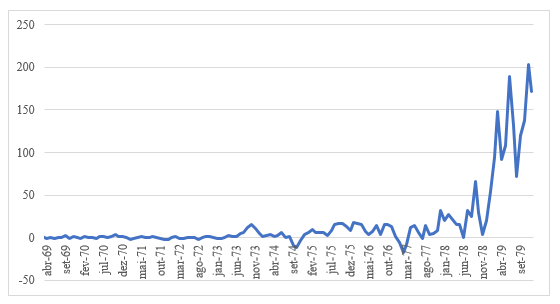

Figura 5 – Aceleração da variação interanual do IGP-DI entre abril de 1969 e dezembro de 1979

Fonte: IPEADATA

Após as pressões inflacionárias percebidas a partir de 1975 e a implementação de política menos expansionistas, o NUCI apresentou redução sistemática de patamar, sofrendo nova queda em decorrência da crise iniciada na década de 1981 a partir do segundo choque do petróleo e da elevação dos juros internacionais. O ponto mais baixo do indicador neste período ocorreu em janeiro de 1984 (72,3%).

A aceleração de inflação iniciada em 1975, tornou-se persistente, intensificando-se a partir do segundo choque de preços do petróleo. Os programas de controle inflacionários passaram a dominar o debate econômico, sendo o fio condutor das políticas econômicas da década de 1980. Apesar de o NUCI ter se recuperado em meados da década de 1990, chegando a registrar 85,4% em janeiro de 1995, o desempenho registrado na primeira metade da década de 1970 jamais voltaria a ser observado.

Referências

GALLARDO, M.; PEDERSEN, M. Encuestas de opinión empresarial del sector industrial en América Latina. [s.l.] CEPAL, 2008.

HERMANN, J. Reformas, Endividamento Externo e o “Milagre” Econômico (1964-73)Economia Brasileira Contemporânea (1945-2004). Rio de Janeiro: Campus, , 2004.

LAGO, L. A. C. A retomada do crescimento e as distorçoes do milagre, 1967–1974. A ordem do progreso: dois séculos de pol?tica econômica no Brasil, 2nd ed., edited by Marcelo de Paiva Abreu. Rio de Janeiro: Elsevier, 2014.

STRIGEL, W. H. In search of economic indicators: essays on business surveys. 2012.

[1] Um documento da CEPAL, por Gallardo e Pedersen (2008), classifica-se a Sondagem da Indústria da FGV como a primeira sondagem de tendência contínua da América Latina.

[2] O Índice de Situação Atual* (ISA*) inclui os indicadores de nível de demanda e nível de estoques, enquanto o Índice de Expectativas* (IE*) é composto pelos indicadores de produção e emprego previstos. A série histórica atual, iniciada em 2000, é divulgada na classificação setorial da CNAE 2.0. Apesar da mudança no critério de classificação setorial, as características de média e variância das duas séries não diferem muito, o que facilitou o trabalho de encadeamento das séries.

[3] O coeficiente de correlação entre a variação interanual da PIM-PF entre 1972 e 1989 e a IE* defasado em dois períodos foi de 0,7. A maior correlação do ISA* no mesmo período ocorre com a PIM contemporânea.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário