Algumas considerações sobre produtividade e desenvolvimento II: medindo a PTF

Dando continuidade ao post anterior, passemos para uma discussão um pouco mais aprofundada sobre a mensuração da produtividade. Vou começar pelas produtividades do trabalho e do capital, que nada mais são do que a razão entre o PIB em volume e o número de horas trabalhadas e o estoque de capital sendo efetivamente utilizado.

É preciso, em primeiro lugar, tomar o cuidado de utilizar o PIB sem considerar os impostos sobre produtos líquidos de subsídios, conhecido como Valor Adicionado a Preços Básicos (VAPB) e que corresponde ao somatório dos PIBs Agropecuário, da Indústria e de Serviços. O VAPB mais os impostos resulta no PIB a preços de mercado, que é o conceito mais conhecido.

No caso do número total de horas trabalhadas, trata-se da combinação entre a População Ocupada (formal, informal, conta própria, empregadores, tanto no setor privado como no público) e o número médio de horas trabalhadas por cada trabalhador em todas as suas ocupações, ambas extraídas da PNAD Contínua do IBGE.

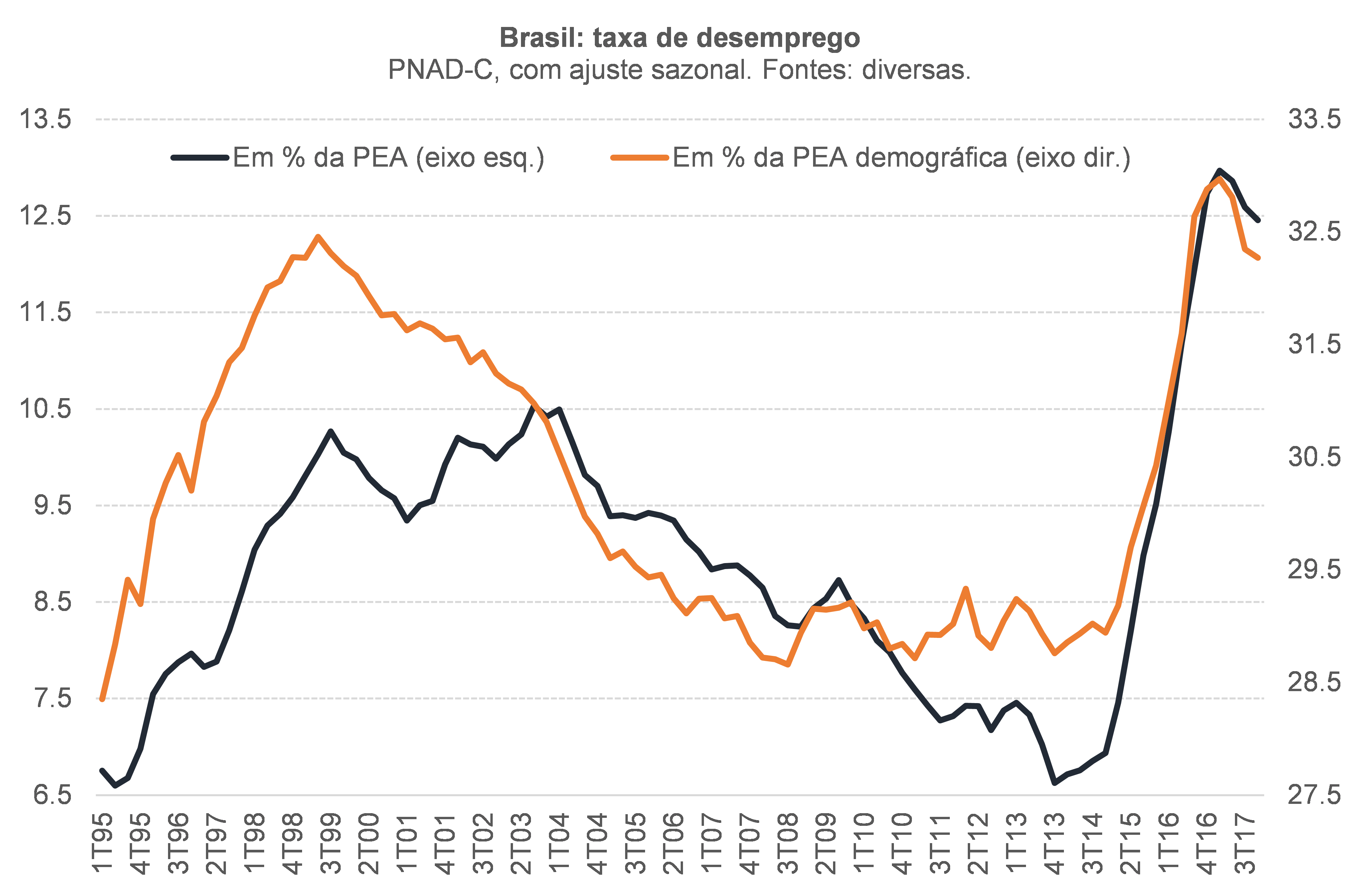

Como essa pesquisa se inicia apenas em 2012, suas séries foram retropoladas entre 1995 e 2011 lançando mão das PNADs anuais, bem como de outras informações (PME/IBGE, Horas trabalhadas da CNI, Caged/MTE, dentre outras). O gráfico abaixo apresenta a evolução da taxa de desemprego para o período 1996-2017 gerado por essa reconstrução. Além da métrica mais tradicional, que relativiza o desemprego em relação à População Economicamente Ativa (PEA), também apresento outro conceito em que o denominador é aquilo que chamo de “PEA demográfica” (total da população com idade entre 18 e 65 anos).

No caso do estoque de capital, utilizei as estimativas mais recentes da pesquisadora Lucilene Morandi, que já levam em conta o marco metodológico mais recente das Contas Nacionais (Referência 2010, introduzido pelo IBGE em 2015). Esse estoque foi ajustado pelo NUCI-FGV da indústria de transformação. Embora este setor da economia tenha respondido por apenas 14,6% do Valor Adicionado em 1996-2017, trata-se de um dos setores mais intensivos em capital. Ademais, embora a FGV já venha estimando NUCIs para alguns setores de serviços e também para a construção, as séries históricas são muito curtas, iniciando-se somente em 2013. Daí essa escolha metodológica, que é partilhada por diversos outros estudos semelhantes.

A tabela abaixo apresenta as variações ano a ano dessas duas produtividades.

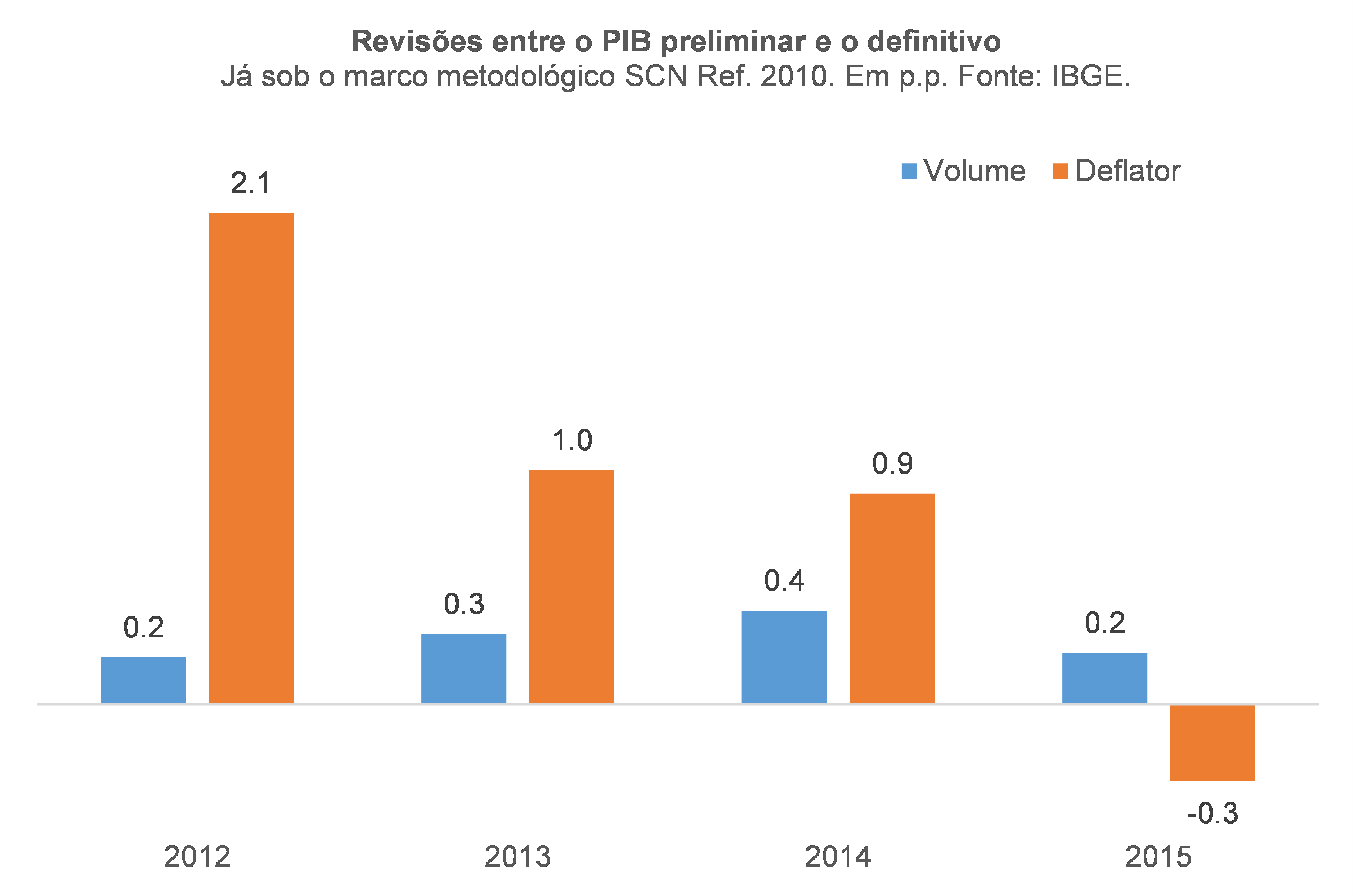

Vale notar que os dados para 2016 e 2017 ainda correspondem a estimativas preliminares, já que o último ano para o qual estão disponíveis estimativas definitivas para o PIB brasileiro é 2015. Seguindo o cronograma usual do IBGE, os dados definitivos em um determinado ano T são sempre conhecidos em novembro de T+2. A julgar pelo padrão de revisão do PIB brasileiro já sob o marco metodológico anual (ver gráfico abaixo), as variações de 2016-17 apontadas acima deverão ser revisadas para melhor em cerca de 0,3 p.p. ao ano.

A tabela acima revela que a produtividade do trabalho brasileira avançou cerca de 0,7% a.a. em 1997-2017, mais do que o dobro da produtividade do capital.

Notem, ainda, que a produtividade do capital vem recuando de 2010 em diante. Muitos associam isso a uma possível má-alocação de recursos, citando exemplos como o complexo Comperj e mesmo a refinaria Abreu e Lima – que geraram fluxos de investimentos (FBCF), mas que vêm gerando bem menos produto do que deveriam (ou simplesmente não gerando nada).

Embora essa seja uma explicação plausível, há também uma outra, não excludente: uma elevação de investimentos em infraestrutura pode ter sido captada, nos últimos anos, como queda da produtividade do capital, já que o prazo médio de maturação desse tipo de investimento é significativamente mais longo. Vale lembrar que a estimativa de estoque de capital, da maneira como é construída (inventário perpétuo, acumulando fluxos trimestrais de FBCF e de depreciação), capta gradativamente os fluxos de investimentos em infraestrutura assim que eles têm início, mesmo que esses projetos não estejam operando plenamente (ou seja, não gerando produto – valor adicionado, mais precisamente).

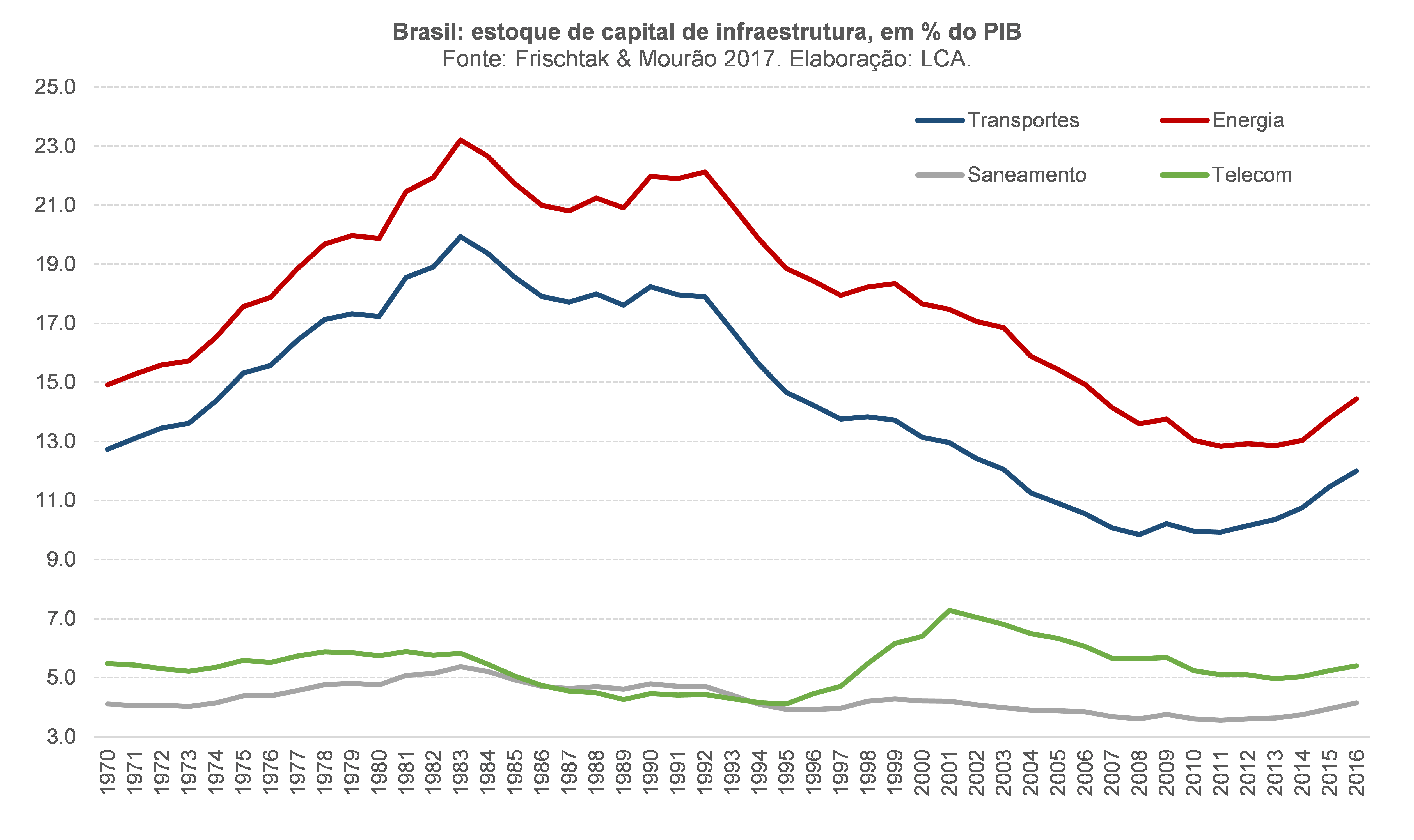

Estimativas recentes de Frischtak & Mourão (2017) corroboram essa segunda possibilidade, ao apontarem uma elevação do estoque de capital de infraestrutura justamente a partir de 2010 (logística e saneamento) e de 2014 (energia). Naturalmente, esses dados levam em conta apenas uma elevação em termos quantitativos, sem considerar explicitamente a qualidade desses investimentos.

Alguns exemplos reais ajudam a ilustrar esse ponto: a usina de Belo Monte teve suas obras iniciadas em 2010, mas apenas em 2016 ela entrou em operação e, mesmo assim, com apenas 5% de sua capacidade, por conta das restrições de escoamento associadas às linhas de transmissão (no final de 2017 foram inauguradas novas linhas, elevando essa capacidade). Outro exemplo, fora da infraestrutura: no final de 2016, a Vale inaugurou o projeto S11D, no qual foram investidos US$ 14,3 bilhões desde 2011/12 e que corresponde ao maior complexo minerador do mundo.

Bem, voltando à questão da mensuração da produtividade, a chamada Produtividade Total dos Fatores (PTF) nada mais é do que uma combinação entre as produtividades do trabalho e do capital. E aí emerge mais uma questão: tipicamente, nos exercícios de contabilidade do crescimento, os analistas/pesquisadores utilizam pesos fixos para capital e trabalho, no âmbito de uma função de produção do tipo Cobb-Douglas. Para o caso brasileiro, os pesos atribuídos geralmente estão nos intervalos 40-45% para o capital e 60-55% para o trabalho.

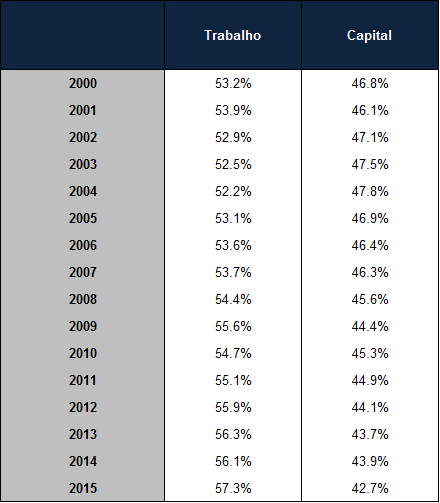

Não obstante, enquanto se observa em boa parte dos países desenvolvidos uma tendência de recuo da participação do fator trabalho em detrimento do capital (no âmbito da distribuição funcional da renda), no Brasil tem ocorrido o oposto, ao menos nos últimos 15 anos (ver tabela abaixo). Vale lembrar que, como não está claro qual o percentual do chamado Rendimento Misto Bruto (categoria que engloba profissionais liberais, como médicos, dentistas e taxistas, dentre outros) que corresponde a serviços do trabalho ou do capital, segui a sugestão de alguns autores e dividi esse componente ao meio, distribuindo cada uma das metades para capital e trabalho.

Mas levar em conta pesos móveis ao invés de fixos isso não seria um preciosismo? Os números a seguir apontam que não. Com pesos fixos (média 2000-2015, da tabela acima), a PTF brasileira teria crescido 0,5% a.a. em 1997-2017 nas minhas estimativas (muito próximas daquelas que constam da BCL Database para 1997-2016, +0,4% a.a.). Com pesos móveis, essa variação sobe para +0,7% a.a. No acumulado desse período (sobre 1996), as variações seriam de +11,3% e +15,5% – uma diferença nada desprezível.

Com efeito, os exercícios que apresentarei nos próximos posts tomarão como referência a PTF obtida a partir de uma função de produção Cobb-Douglas (CD) com pesos móveis. Paralelamente a isso, estou desenvolvendo um trabalho, que ainda não está finalizado, para estimar a PTF brasileira a partir de uma função CES (Constant Elasticity of Substitution). Isso porque a CD impõe uma elasticidade de substituição entre trabalho e capital igual a 1, ao passo que diversos trabalhos empíricos vêm apontando que ela é menor do que 1, próxima de 0,7 para o agregado da economia (vale apontar que uma elasticidade tendendo a zero seria equivalente a uma função de produção com proporções cada vez mais inflexíveis entre capital e trabalho, no sentido de complementaridade entre eles; já uma elasticidade acima de 1 sinaliza que eles são substitutos). Admitir essa elasticidade igual a 1 ainda tem outras fortes suposições por detrás, tais como retornos constantes de escala, competição perfeita, dentre outras (ver nota de rodapé nº 8 deste trabalho para mais detalhes).

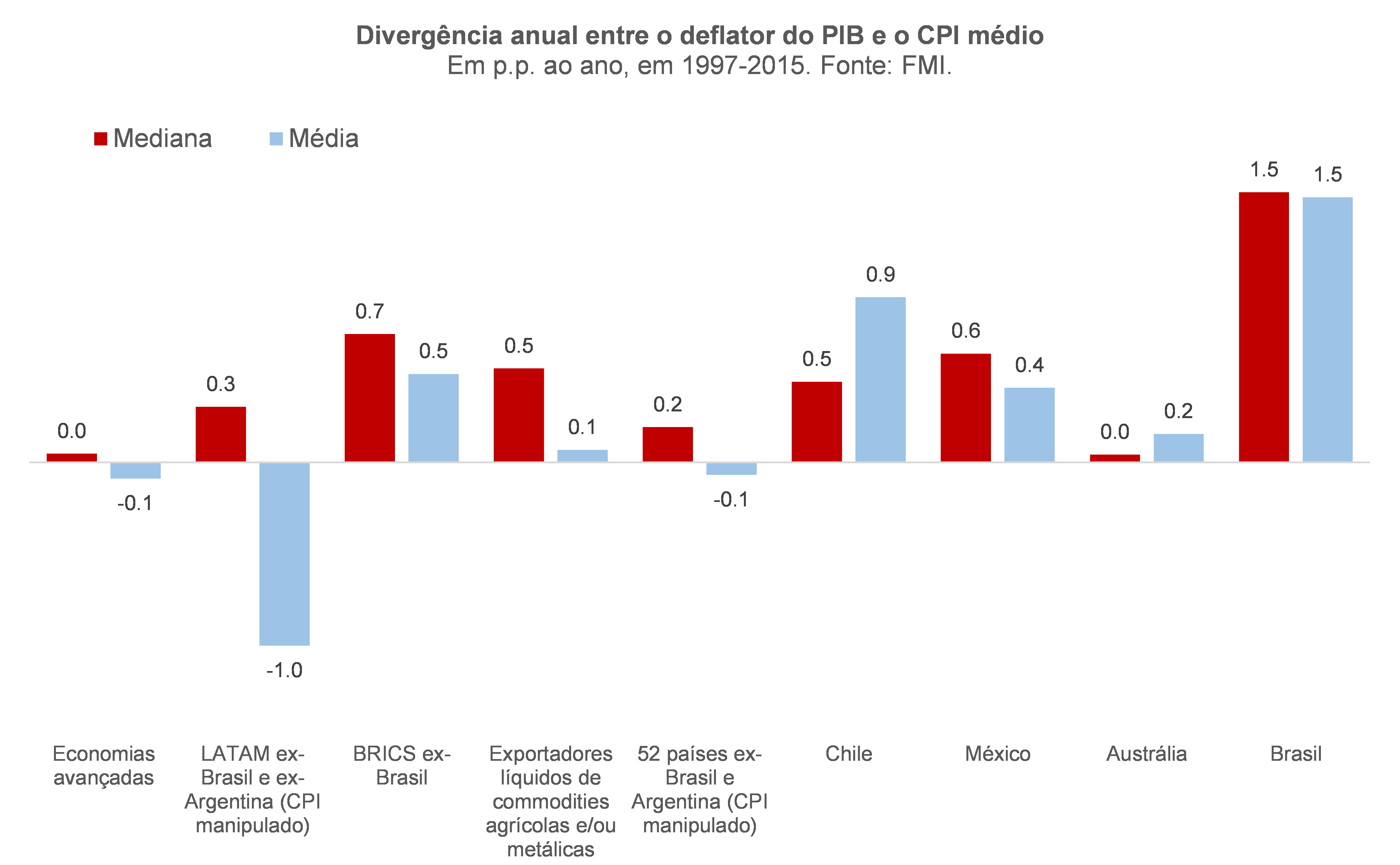

Por fim, toda a discussão sobre mensuração da produtividade parte do pressuposto de que o PIB em volume e os demais insumos (trabalho e capital) são razoavelmente bem medidos. Eventuais erros de medida em cada uma dessas variáveis acabam sendo todos direcionados para a produtividade total da economia, que é medida como um resíduo (“resíduo de Solow”). Contudo, minha agenda de pesquisa sobre o deflator do PIB brasileiro tem sinalizado que o puzzle envolvendo nosso deflator (ver gráfico abaixo) tem por detrás alguns problemas importantes de mensuração do volume (e não do valor nominal, em R$ bilhões) de nosso produto. Mas essa é uma outra história, que irei abordar e aprofundar neste blog em uma próxima ocasião.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário