Como o BC deve reagir ao choque cambial?

Bem, o próprio BCB já disse como, na ata da última reunião de política monetária. Vale notar que essa ata foi relativamente incomum, ao não refletir somente a discussão interna do Copom nos dois dias de reunião de maio (15 e 16): em vários momentos do documento, divulgado no dia 22, a autoridade monetária se defende de críticas que emergiram depois da decisão sobre o juro básico (que foi revelada na noite do dia 16).

O Copom deixou claro no documento supracitado que não há relação automática entre os choques externos e a política monetária, como fica evidente pelo seguinte trecho: “choques externos devem ser combatidos apenas no impacto secundário que poderão ter na inflação prospectiva”.

Não obstante, a decisão do BCB de não cortar o juro básico na última reunião – contrariando sua própria comunicação, que levou quase 70% do mercado a apostar em uma redução de 25 pontos-base – gerou bastante ruído. Isso porque essa decisão nutriu a percepção, junto a parte do mercado, de que o BCB poderia estar incorporando a taxa de câmbio nominal “mecanicamente” em sua função de reação.

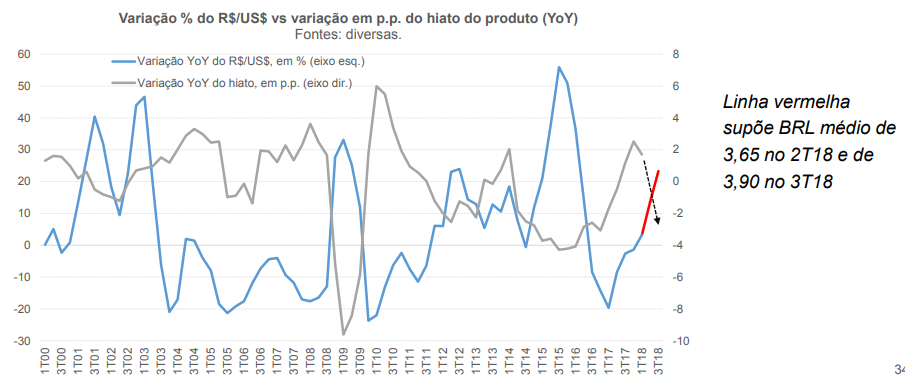

Embora o BCB venha se esforçando nas últimas semanas para deixar claro que esse não é o caso, o fato é que alguns agentes seguem se comportando como se não operássemos mais em um regime de metas de inflação. Ou seja: avaliam que não há muita diferença entre o Brasil de hoje e aquele da segunda metade dos anos 90, que tinha um regime de câmbio semifixo (e sobrevalorizado), escassas reservas internacionais e parte relevante da dívida pública dolarizada (como enfatizou muito bem Samuel Pessoa em excelente artigo recente na Folha de São Paulo). Além disso, não nos esqueçamos da posição cíclica da economia brasileira no momento atual, que faz toda a diferença: operamos com um hiato do produto altamente negativo (e que tende a ficar ainda mais desinflacionário do que se projetava antes, justamente por conta desse novo choque financeiro negativo - ver figura abaixo) e com uma inflação corrente dos núcleos correndo em torno de 2% a.a. na ponta há vários meses, bastante abaixo do piso da meta.

A despeito desse esforço do BCB em comunicar, na última ata, como tende a ser a reação da política monetária ao choque cambial, ainda assim avalio que ele poderia tentar ser ainda mais claro, já que isso ajudaria a coordenar melhor as expectativas do mercado em um período que tende a ser caracterizado por uma elevada volatilidade dos preços dos ativos domésticos.

Na medida em que o choque cambial representa uma mudança de preços relativos (e não um processo de alta sistemática e generalizada dos preços), o BCB deveria explicitar que sua reação a esse quadro envolveria acomodar os choques primários sobre os preços dos produtos tradables e sobre os preços administrados (já que estes são indexados à inflação passada) nos intervalos de metas – afinal, é para isso que eles servem –, combatendo apenas os efeitos secundários sobre os itens da inflação mais sensíveis ao ciclo, bem como os eventuais impactos sobre as expectativas para o IPCA em prazos mais longos (isto é, além do horizonte relevante típico da política monetária, que é de cerca de 18 a 24 meses à frente).

Ou seja: embora a meta de inflação seja definida em termos do IPCA cheio, o BCB deveria dar maior importância, no processo de tomada de decisão sobre o juro básico, à evolução corrente e prospectiva dos núcleos de inflação (incluindo os serviços subjacentes), que são aqueles mais sensíveis ao ciclo econômico e à política monetária doméstica. Algo na linha do que o Federal Reserve já faz há um bom tempo e que tem suporte teórico em trabalhos como “Optimal monetary policy responses to relative-price changes” (Aoki, JME 2001). Aliás, se o BCB já atuasse dessa maneira, muito provavelmente não teria cometido um monetary overkill no último um ano e meio.

Nesse contexto, o BCB deveria passar a coletar junto ao mercado, por meio do sistema Focus/BC, projeções para as várias medidas de núcleo e para grupos como alimentos fora do domicílio, energia elétrica e combustíveis, além de explicitar suas próprias projeções para a inflação subjacente no horizonte relevante. Adicionalmente, a divulgação frequente, pelo BCB, de suas estimativas e projeções para o hiato do produto e/ou para a taxa de desemprego de equilíbrio funcionaria como uma política de forward guidance para a trajetória prospectiva da Selic, também atuando no sentido de coordenar melhor as expectativas do mercado em meio a esse mar revolto que tem sido a conjuntura econômica brasileira.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário