O debate sobre as metas de inflação no Brasil

Definição de metas de inflação no Brasil nunca levou em conta estudos mais técnicos, envolvendo chamada “inflação ótima”, mensuração da inflação e avaliação crítica do desempenho de outros emergentes com metas semelhantes.

Em artigo publicado recentemente no Valor, depois republicado no blog do IBRE, defendemos que o CMN deveria revisar para cima a meta de inflação brasileira, dos atuais 3% a.a. já definidos para 2024/25 para perto de 4% a.a., a partir de 2024. Ou seja: defendemos que seja reconsiderada boa parte da redução das metas colocada em prática entre 2017 e 2021, que levou o alvo inflacionário de 4,5% (vigente entre 2005 e 2018) para 3,0% (em 2024/25).

Alguns colegas reagiram negativamente à nossa proposta, apontando que uma eventual revisão para cima da meta de inflação seria contraproducente: teríamos como resultado mais inflação, o que poderia gerar taxas reais de juros maiores e menor crescimento do PIB em resposta a essa mudança (ver aqui).

Nesse contexto, o objetivo deste texto é o de aprofundar um pouco mais o debate técnico sobre a meta de inflação brasileira. Esse debate, a rigor, pode ser organizado sob dois recortes. Primeiro, em uma perspectiva mais conjuntural, de curto prazo, associada aos efeitos macroeconômicos de uma eventual transição de uma meta mais baixa para uma meta um pouco mais alta. Segundo, em uma perspectiva mais estrutural, de longo prazo, associada à discussão sobre o nível ótimo de inflação (nível esse que depende das especificidades de cada país, tais como o grau de flexibilidade no mercado de trabalho, o nível de fragilidade fiscal, dentre outros fatores).

Em nosso artigo anterior, abordamos aspectos envolvendo sobretudo o recorte mais estrutural. Mas boa parte das críticas se mostrou mais ligada à perspectiva conjuntural – com várias dessas críticas ignorando a dimensão estrutural, partindo do pressuposto de que, quanto menor a inflação em “estado estacionário”, melhor.

Buscando complementar nosso primeiro artigo e responder aos questionamentos que ele suscitou, organizamos este post em cinco seções, para além desta introdução. Na próxima seção iremos avaliar os possíveis impactos da mudança da meta sob a ótica conjuntural. Na seção seguinte, exploraremos um pouco mais o tema da “inflação ótima”, que deveria balizar a escolha da meta. Na quarta parte, discutimos algumas questões sobre a mensuração da inflação, que também deveriam fazer parte do processo de escolha numérica das metas/intervalos. Na quinta seção, avaliamos a experiência dos emergentes com os regimes de metas, em particular de países mais semelhantes ao Brasil. Por fim, temos algumas considerações finais.

O debate de curto prazo

Na avaliação dos críticos, uma mudança na meta de inflação faria a inflação corrente e as expectativas de inflação aumentarem no mesmo montante ou em montante superior à elevação proposta. Ou seja, caso a meta passasse de 3% para 4%, a inflação corrente e as expectativas subiriam em pelo menos 1 p.p. Como a política monetária segue o chamado “princípio de Taylor”, a taxa real de juros precisaria subir para fazer a inflação convergir novamente para a meta (isto é, a taxa Selic subiria mais do que o aumento das expectativas de inflação). Com um juro real mais elevado, teríamos um impacto contracionista sobre a atividade econômica. Assim, a elevação da meta de inflação teria como resultado provável uma inflação mais alta, uma taxa real de juros mais alta e um crescimento mais baixo no curto prazo – sem contar os riscos de desancoragem das expectativas de inflação mais longas, fazendo o Banco Central perder credibilidade, elevando a chamada “taxa de sacrifício”.

Mas, será que a evidência disponível suporta essa avaliação mais conceitual?

É interessante observar aquilo que o modelo mais completo do Banco Central do Brasil (BCB) para a economia brasileira tem a dizer sobre isso.

Em um box do Relatório trimestral de Inflação de março de 2019, o BCB apresentou uma versão revisada e aprimorada de seu modelo DSGE (Dynamic Stochastic General Equilibrium) para a economia brasileira, denominado de SAMBA (Stoschastic Analytical Model with a Bayesian Approach). Ao apresentar as propriedades dessa nova versão do modelo, o BCB simulou os impactos sobre a inflação e sobre o PIB das reduções das metas de inflação que começaram a ser anunciadas no Brasil a partir de 2017[1]. Essa referência é importante para nossa discussão atual, pois estamos debatendo exatamente o oposto do que se discutia naquele momento (elevação, ao invés de redução da meta).

Conforme o BCB aponta no referido Box, a redução da meta de inflação em 0,75 p.p. gerou uma redução de cerca de 0,40 p.p., em termos anualizados, das taxas de juros nominais para 2019 a 2021. Portanto, a redução da meta levou a um aumento do juro real médio no período de cerca de 0,3 p.p. Coerente com isso, a figura abaixo aponta um impacto negativo sobre o PIB decorrente da redução da meta.

É verdade que o impacto sobre o PIB apontado acima é bem pequeno (e não poderia ser diferente, pois estamos tratando de revisões pequenas da meta de inflação). Mas o fato é que o impacto da redução da meta de inflação sobre o PIB foi negativo – lembrando que o exercício proposto avaliava apenas metade da redução da meta implementada nos últimos anos (nos meses de junho de 2019, 2020 e 2021, as metas para 2022, 23 e 24 seriam reduzidas em mais 0,75 p.p., totalizando uma redução de 1,50 p.p. entre a meta de 2018 e a meta de 2024).

Portanto, a redução da meta trouxe um impacto negativo, ainda que temporário[2], em termos de atividade econômica – e, diga-se de passagem, também da situação fiscal (piora do chamado “r - g”, diferencial entre o custo de rolagem da dívida e o crescimento do PIB). É algo que faz sentido: na medida em que a inflação corrente não é totalmente determinada pelas expectativas e que há indexação/inércia de vários preços e salários à inflação passada, há custos econômicos para se desinflacionar a economia em direção à nova meta.

Desse modo, considerando uma situação com “sinal oposto” (até mesmo porque o SAMBA não apresenta nenhuma não-linearidade nesse aspecto), a modelagem do BCB sugere a possibilidade de redução da taxa real de juros, aumento do PIB e melhoras da situação fiscal (menor “r – g”) associados a uma eventual elevação da meta para níveis mais realistas (cerca de 4% a.a.)[3]. Mas esses ganhos não seriam muito expressivos, suscitando o debate sobre a conveniência dessa alteração nas metas – algo que nos remete ao debate mais estrutural sobre o nível de inflação ótima para o Brasil, debate esse que julgamos ser muito mais relevante para embasar a definição da meta de inflação.

Meta ótima de inflação

Convém destacar, em primeiro lugar, que a literatura empírica tem apontado que taxas de inflação de até um dígito (ou seja, abaixo dos 10%, aproximadamente), não geram impactos deletérios sobre o crescimento econômico de médio/longo prazo (efeitos esses associados sobretudo ao encurtamento de horizontes, que dificulta o planejamento dos agentes)[4].

No mais, conforme apontamos em nosso artigo anterior, os modelos teóricos mais recentes têm sugerido que o nível de inflação ótima nas economias avançadas – isto é, o nível que permitiria que a política monetária nesses países fosse bem-sucedida em termos da estabilização macroeconômica completa (leia-se, inflação na meta e economia no pleno-emprego na maior parte do tempo) estaria, hoje, entre 3% e 4% a.a., bastante acima da inflação ligeiramente positiva, nula ou mesmo negativa (equivalente ao negativo da taxa real de juros de equilíbrio) sugerida por modelos teóricos anteriores (que focam mais nos custos microeconômicos da inflação). Esses valores também são superiores aos 2% a.a. efetivamente adotados como metas por boa parte dos países avançados.

Alguns colegas reagiram ao nosso primeiro artigo afirmando que esse debate de eventual elevação da meta faz sentido nas economias avançadas, pois as taxas de juros reais de equilíbrio nesses países já estão muito baixas e deverão continuar recuando no médio e longo prazo por conta sobretudo de fatores demográficos. Contudo, em um país como o Brasil, com juros reais neutros entre 4% e 5% a.a., não seria plausível discutir elevação de meta de inflação por conta do risco associado a episódios em que a política monetária se veria limitada pelo chamado Zero Lower Bound (ZLB).

Contudo, o debate sobre inflação ótima não está associado somente à questão do ZLB. Um dos papers que citamos no primeiro artigo (Abbritti, Consolo & Weber 2021) aponta que a existência de rigidezes nominais para baixo nos salários (dificultando o ajuste do mercado de trabalho e, portanto, do PIB em recessões), bem como de produtividade endógena (histerese econômica, com o ciclo do PIB efetivo afetando a dinâmica do PIB potencial, tanto no nível como em termos de taxa de variação) faz emergir um trade-off não linear entre crescimento e inflação (ou seja, uma curva de Phillips não vertical) que depende da meta de inflação – sendo que valores muito baixos para a meta de inflação geram perdas de bem-estar (assim como valores muito elevados). A introdução da possibilidade de materialização de episódios em que a política monetária seria limitada pelo ZLB potencializa os resultados obtidos, mas ainda assim não altera o principal insight do modelo, de que há um limiar de inflação a partir do qual taxas de inflação menores pioram o bem-estar agregado da sociedade. Partindo de uma calibração inicial utilizando parâmetros da Zona do Euro (alguns dos quais são relativamente próximos aos da economia brasileira, como a taxa de desemprego de equilíbrio, de cerca de 9% da PEA), os autores chegam a uma inflação ótima de 3,8% para aquele bloco. Uma análise de sensibilidade, a partir da alteração de alguns parâmetros mais microeconômicos/estruturais, aponta um intervalo de 3,0% a 5,4% para a inflação ótima (com boa parte das estimativas situada entre 3,5% e 4%).

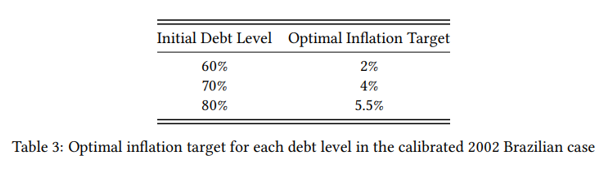

Do mesmo modo, o trabalho de Araújo, Costa, Lins, Santos & Valk 2022 não necessita de nenhuma consideração explícita sobre ZLB para prescrever uma meta de inflação mais alta para países que estão enquadrados na situação denominada por eles de “fragilidade fiscal” (intermediária entre as situações de dominância monetária e de dominância fiscal). A tabela abaixo, extraída desse trabalho, apresenta o mapeamento estimado por eles entre o nível inicial de dívida bruta/PIB e a meta ótima de inflação. Vale notar que o Brasil encerrou 2022 com uma DBGG/PIB de 73,5% - o que sugeriria que 4% é um patamar mais apropriado para a realidade atual da economia brasileira.

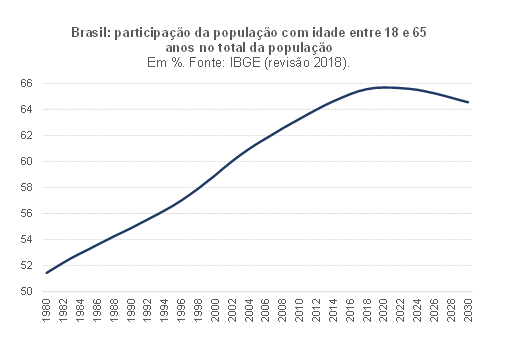

Há, ainda, um outro fator “correndo por fora” que não deveria ser ignorado nessa discussão de meta de inflação ótima. Juselius & Takáts 2018 apontaram, com dados para 22 economias avançadas no período 1870-2016, que há um impacto da estrutura etária da população sobre a inflação tendencial dos países. Em particular, quanto maior o percentual da população em idade de trabalhar (que é a população que costuma poupar parte de sua renda), menor tendem a ser as pressões inflacionárias. A figura abaixo apresenta o percentual da população brasileira com idade entre 18 e 65 anos no total da população, levando em conta as projeções populacionais do IBGE divulgadas em 2018 (ainda não incorporando, portanto, as informações que estão sendo coletadas pelo Censo 2022/23). Como pode ser notado, esse percentual atingiu um máximo justamente em 2019/20, passando a recuar a partir de então – sugerindo que esse fator, isoladamente, tende a elevar a inflação tendencial brasileira daqui em diante (tal como em boa parte do mundo).

Para além desses trabalhos mais recentes, há uma escassa literatura para o caso do Brasil – constatação que sugere que uma meta de 3% possa ter sido uma escolha feita sem o devido embasamento técnico. Por exemplo, a tese de doutorado de Marcelo Toledo, atual economista-chefe da BRAM, defendida na USP em 2011, investigou qual seria a meta de inflação ótima para o Brasil. Seus resultados indicavam que os ganhos obtidos com uma redução da meta para menos de 3,5% eram limitados frente aos custos. Por sua vez, estudo feito em 2007 por Manoel Pires, nosso colega do IBRE, sugere que quanto maior a importância que o Banco Central atribui ao equilíbrio fiscal, mais elevada deveria ser a meta de inflação – sendo que o BCB tem atualmente externado grandes preocupações com o equilíbrio fiscal brasileiro e segue “acompanhando os desenvolvimentos futuros da política fiscal”.

Em suma, a evidência recente, sobretudo aquela disponível para o caso brasileiro, sugere que uma meta de 3% pode não ser adequada para a nossa realidade atual. Num contexto de mercado de trabalho pouco flexível (ao menos bem menos flexível do que o dos EUA), de grande rigidez para baixo de preços e salários nominais, de elevada fragilidade fiscal e diante de uma realidade em que diversas despesas fiscais não podem ser reduzidas nominalmente – dentre as quais os salários e aposentadorias/pensões do funcionalismo -, uma meta de inflação algo mais elevada poderia trazer mais benefícios do que custos.

Uma vez que os modelos conceituais que buscam estimar a inflação ótima descritos acima ignoram questões associadas às medidas de inflação no “mundo real”, é preciso também discutir essa questão, como faremos na próxima seção.

Mensuração da inflação

Tal como destacamos em nosso primeiro artigo, questões envolvendo a mensuração da inflação também deveriam ser consideradas na escolha da meta de inflação – Schmitt-Grohé & Uribe 2012, por exemplo, apontam que uma política monetária ótima sob o regime de metas deveria somar ao alvo inflacionário uma estimativa do viés associado a mudanças na qualidade dos produtos quando esses preços são relativamente rígidos. Na medida em que esse viés costuma ser positivo, isso corresponderia, na prática, a um reajuste da meta de inflação “ótima” sugerida pelos modelos discutidos na seção anterior deste post.

Essa questão da mensuração da inflação é tão importante que, nos EUA, ocorreu em meados da década de 1990 uma espécie de “CPI (Comissão Parlamentar de Inquérito) do CPI (Consumer Price Index)” para apurar os vieses dos indicadores de inflação norte-americano. Seu nome oficial era Advisory Comission to Study the Consumer Price Index, mas ela ficou conhecida como Boskin Comission – em alusão ao economista que liderou os trabalhos, Michael Boskin (que foi acompanhado por Ellen Dulberger, Robert Gordon, Zvi Griliches e Dale Jorgenson).

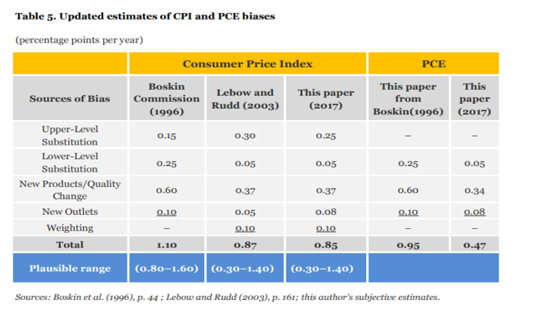

Além de ter estimado a magnitude dos vários tipos de vieses, tal iniciativa impulsionou uma agenda de aprimoramento dos índices de inflação norte-americanos, tanto em questões de fórmulas, escopo e ajustes por qualidade, dentre outros aspectos. Com efeito, o viés estimado para o CPI e o PCE deflator em meados da década de 1990, da ordem de 1 p.p. ao ano, recuou razoavelmente (mais no caso do PCE do que no CPI, como aponta a tabela abaixo, obtida em Moulton 2018).

É interessante notar, à luz do que foi descrito acima, o comportamento do Federal Reserve. Até 2011, não havia um alvo formal para a inflação nos EUA, embora se soubesse que a “estabilidade de preços” era interpretada pelo banco central norte-americano como uma inflação varejista em torno de 2% a.a. A partir de 2012, com a definição formal de um centro de 2% a.a., o Fed passou a dar preferência claramente para a inflação medida pelo PCE deflator ao invés do CPI, até mesmo porque a legislação não estabelece qual é o índice de preços que baliza os “2%”. Essa escolha do Fed pelo PCE deflator reflete justamente o menor viés desse indicador. Assim, na prática, para uma meta de 2% para a alta do PCE deflator, temos uma meta equivalente nos EUA de cerca de 2,4% a.a. para o CPI (que é um índice mais parecido com o IPCA).

No caso brasileiro, estamos basicamente às cegas nesse aspecto. Temos alguma ideia do viés associado ao efeito-substituição no IPCA: Rojas 2008 estimou ele em +0,31 p.p. ao ano, indicando que se tratava de um lower bound. Também sabemos, quando da incorporação de novas POFs (em média a cada 7 anos[5]), que a taxa de variação do IPCA costuma ser revisada para baixo em 0,3 a 0,5 p.p. no ano da incorporação da nova estrutura de pesos/produtos (ou seja, refletindo tanto alguma correção do efeito substituição como a incorporação de novos produtos e mudanças de hábitos/preferências). Contudo, não temos ideia sobre como o viés associado ao efeito-substituição se comporta em termos dinâmicos (a evidência internacional sugere que ele aumenta muito quando há mudanças mais expressivas de preços relativos de algumas categorias de produtos, como alimentos e combustíveis)[6]. Ademais, como apontado pela tabela apresentada acima, o viés de substituição corresponde a apenas uma parcela do viés total das medidas de inflação (no caso dos EUA, responde atualmente por cerca de 1/3 do viés do CPI e 10% do viés do PCE deflator).

Seria importante (para não dizer crucial) ter alguma ideia sobre o tamanho e a dinâmica temporal desses vieses antes de decidir por reduções muito expressivas das metas de inflação, como aquelas que foram implementadas no Brasil a partir de 2017 (com vigência a partir de 2019). Isso porque esse tipo de análise traria elementos mais objetivos para se avaliar a factibilidade de metas alternativas de inflação. E a factibilidade da meta é importante para a construção da credibilidade da política monetária.

Conforme lembramos no primeiro artigo, o CMN nunca utilizou estudos técnicos para balizar a calibração numérica das metas. Isso até seria justificável no início do regime de metas de inflação. Entretanto, mais de 20 anos depois, não é nem um pouco razoável continuar definindo um parâmetro importante da política macroeconômica sem levar em conta nenhuma análise, nem mesmo sobre o grau de conformidade às metas daqueles países nos quais o CMN se “inspirou” para decidir pela redução da meta de 4,5% para 3,0%. É o que faremos na próxima seção.

A experiência dos países emergentes que adotaram o regime de metas de inflação

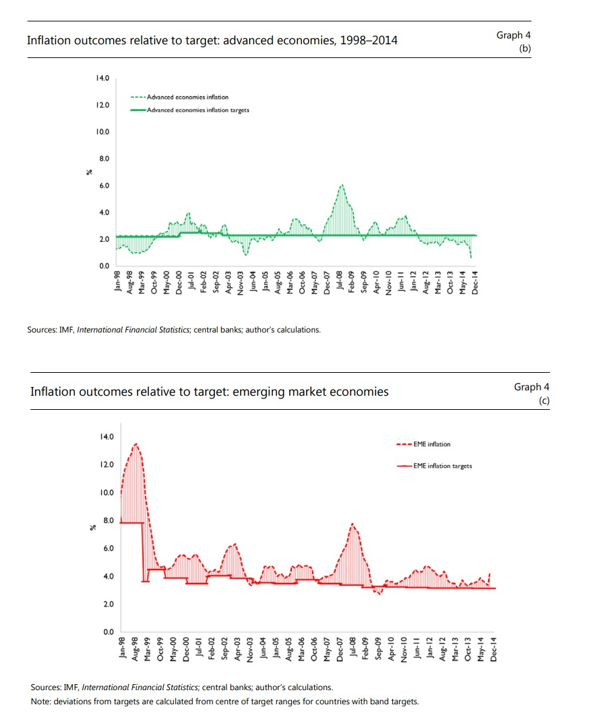

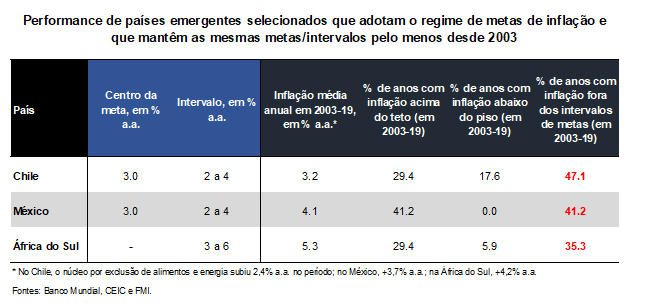

Algo que também deveria ser levado em consideração nesse debate sobre a definição da meta de inflação no Brasil é a experiência dos demais países que adotam o regime de metas de inflação. Nesse contexto, as figuras abaixo, obtidas em um paper do BIS publicado em 2016, jogam uma luz sobre a aderência da inflação observada em relação aos alvos centrais definidos pelos países, separando a análise em dois grandes grupos (economias avançadas e emergentes).

Como pode ser notado, nas economias avançadas, em que a meta típica foi de 2% desde o final da década de 1990, há uma certa simetria dos desvios negativos e positivos da inflação observada em relação às metas, sugerindo que, de fato, o alvo central serviu como uma âncora efetiva da inflação cheia.

Contudo, no caso dos emergentes, a segunda figura revela que os alvos centrais, na prática, definiram um piso para a inflação nesses países e não uma tendência central/média[7]. São inúmeras as razões, não excludentes entre si, que podem explicar isso: 1) definição de metas centrais muito “ousadas”, dadas as particularidades estruturais/institucionais de cada país; 2) políticas monetárias relativamente lenientes, guiadas muito mais pelos limites superiores dos intervalos de metas do que pelos alvos centrais; 3) uma possível assimetria dos “choques de oferta” (questões climáticas, oscilações da taxa de câmbio nominal, dentre outros) afetando os países emergentes, com uma frequência maior dos choques desfavoráveis em relação aos favoráveis; e 4) um peso maior de alimentos nas cestas de consumo dos países emergentes, em um contexto no qual houve um expressivo encarecimento relativo desses produtos durante boa parte do período apresentado nas duas figuras acima (entre 2000 e 2011, o índice FAO de preços de commodities agrícolas subiu 139% em US$, ou 7,5% a.a.).

Prosseguindo com nossa investigação, cabe reconhecer que o estudo do BIS traz informações de diversos países, combinando emergentes que adotaram o regime de metas de inflação há mais de 20 anos com outros que adotaram esse regime monetário mais recentemente (ou seja, que ainda podem estar em uma “fase de transição” em termos de desinflação da economia[8]). Assim sendo, é necessário refinar um pouco a análise, sobretudo para avaliar o caso do Brasil (onde o sistema de metas está operando desde meados de 1999).

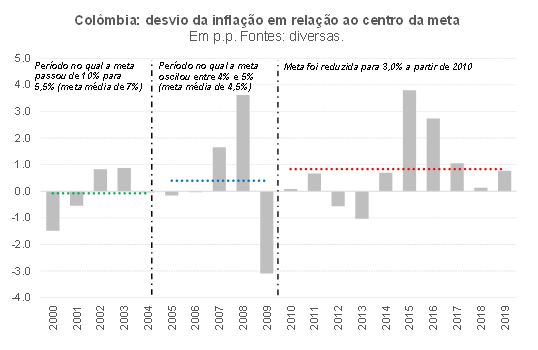

Desse modo, focamos na experiência de alguns países emergentes mais assemelhados ao Brasil. A tabela abaixo apresenta algumas estatísticas descritivas para Chile, México e África do Sul – países que adotaram o regime de metas de inflação ao longo da década de 1990, tal como o Brasil, e que mantêm as mesmas metas/intervalos numéricos para a inflação há cerca de 20 anos. Para evitar ruídos associados ao período pandêmico, a análise foi realizada até 2019.

Chile e México têm metas e intervalos iguais (3,0% a.a., +/- 1 p.p.), mas os resultados, em termos da avaliação do regime de metas, são bem diferentes. No Chile, a inflação média em 2003-19 foi bem próxima do alvo central (3,2% a.a. vs 3%) e houve desvios menos assimétricos da inflação – embora em quase 50% dos anos a inflação tenha se situado abaixo do piso ou acima do teto. No México, a inflação média, de 4,1% a.a., foi bastante superior ao alvo central (3%) e mesmo algo acima do teto, com uma assimetria muito acentuada (maior frequência de desvios para cima e 41,2% dos anos com inflação acima do teto).

Por fim, na África do Sul – que não conta com um alvo central oficial -, a inflação média se situou dentro dos limites estabelecidos para a meta (embora algo acima do ponto médio, de 4,5%), mas com grande assimetria (sendo que em quase 30% dos anos a inflação ficou acima do teto (6%).

Como a redução da meta de inflação do Brasil dos 4,5% a.a. vigentes entre 2005 e 2018 para 3,0% a.a. em 2024/25 foi justificada, basicamente, pela convergência de nossas metas para aquelas de outros emergentes “semelhantes”, a análise apresentada no parágrafo anterior precisa ser complementada com a experiência de um outro país: a Colômbia, que adotou o regime de metas em 1999.

A meta de inflação colombiana tem sido de 3,0% a.a. +/1 p.p. desde 2010. Contudo, antes disso o país adotava metas de inflação bastante semelhantes àquelas do Brasil na segunda metade da década de 2000. Nesse contexto, é interessante avaliar o que aconteceu na Colômbia nessa transição para uma meta mais baixa. A figura abaixo apresenta a evolução anual dos desvios da inflação colombiana em relação aos alvos centrais. As linhas pontilhadas horizontais e coloridas correspondem às médias desses desvios nos subperíodos assinalados.

Como pode ser notado, em 2010-19, quando o alvo central foi de 3,0% a.a., a inflação média cheia anual colombiana foi de 3,8% a.a.[9]. O desvio médio da inflação ante o centro da meta em 2010-19 (+0,8 p.p.) dobrou em relação ao período 2005-09 (+0,4 p.p.), no qual a meta de inflação oscilou entre 4 e 5% (com um alvo central médio de 4,5%).

Portanto, a análise apresentada acima aponta para experiências bastante heterogêneas de países semelhantes ao Brasil (Chile, Colômbia e México) com metas de inflação de 3% a.a. Em particular, chama a atenção o fato de, em dois dos três latino-americanos que têm um alvo central de 3% a.a. pelo menos desde 2010, a inflação efetiva tem se situado mais perto de 4% a.a.[10]. Seria importante entender melhor o que esteve por detrás desse fenômeno no México e na Colômbia – países mais parecidos com o Brasil do que o Chile - antes de replicar suas metas de inflação.

Considerações finais

Diante do que foi apresentado nas seções anteriores, não é claro que a definição de um alvo inflacionário central de 3% seja o mais adequado para a realidade atual da economia brasileira. Assim sendo, reforçamos nossa prescrição de elevação da meta para 4% a partir de 2024, o que ainda seria um alvo inferior ao praticado entre 2005 e 2018.

Não acreditamos que nossa proposta geraria uma desancoragem permanente e desproporcional (maior do que o aumento da meta formal) das expectativas de inflação - como alegam alguns colegas, os quais avaliam que uma meta maior poderia ser interpretada como um baixo comprometimento da política econômica como um todo com uma inflação controlada.

Em primeiro lugar, porque uma inflação de 4% ainda é uma inflação baixa para os padrões brasileiros: a inflação média no Brasil em 1999-2022 foi de 6,4% a.a., com a mediana em +5,9% a.a.[11]. Ademais, um estudo feito pela MCM Consultores, que introduziu algumas adaptações na metodologia de Korenok et al 2022, apontou que o patamar de inflação a partir do qual aumenta o interesse dos agentes econômicos brasileiros é de cerca de 3,7%, mais próximo de 4% do que da meta de 3% já estabelecida para 2024 e 2025. Ou seja, no caso brasileiro, quando a inflação está abaixo desse limiar, há um ímpeto menor para indexação, sobretudo aquela indexação mais informal (inflação “gregoriana”, por exemplo).

Em segundo lugar, porque a instituição da política econômica que persegue as metas de inflação é o Banco Central do Brasil, que hoje goza de autonomia para fazer o que for preciso para alcançar as metas estabelecidas pelo CMN.

Diga-se de passagem, a defesa da autonomia operacional do BCB (que não deve ser confundida com uma independência total) sempre se amparou no fato de que a meta de inflação a ser perseguida pelo BCB autônomo continuaria sendo determinada fora do BCB, pela sociedade, por meio de seus representantes eleitos, que nomeiam os membros do CMN. Isso significa dizer que os economistas podem influenciar esse debate com argumentos técnicos, como estamos tentando fazer com nossos dois artigos, mas quem tem legitimidade para fazer quaisquer mudanças são os eleitos pelas urnas.

Vale notar, ainda, que a ampliação da autonomia do BCB a partir de 2021 - com a qual concordamos - foi acompanhada da também adequada ampliação do mandato formal do BCB, que passou a incluir um novo objetivo, secundário, de “suavizar as flutuações econômicas e fomentar o pleno-emprego”[12]. Isso significa dizer que, a partir de 2021, o processo de escolha da meta de inflação pelo CMN não poderia mais deixar de levar em conta explicitamente esse mandato “dual light”, o qual impõe um cálculo mais sofisticado para a escolha numérica da meta, a partir de análises de custo-benefício não somente de curto prazo, mas também de médio prazo[13].

É importante mencionar que o processo de revisão das expectativas de inflação captadas pelo sistema Focus/BCB para os anos de 2023 em diante[14], atualmente em curso, não necessariamente significa desancoragem e/ou perda de credibilidade da política monetária, mas sim uma combinação de duas coisas mais prováveis, que estão pouco relacionadas à atuação propriamente dita do BCB, quais sejam: 1) uma preocupação crescente com a sustentabilidade fiscal (que tende a ser endereçada com a apresentação de um novo arcabouço fiscal no 2º trimestre deste ano); e 2) uma expectativa de parte do mercado de que a meta de inflação será revisada para cima (e que o BCB, autônomo, irá cumprir essa nova meta)[15].

Por fim, é preciso reconhecer que, caso essa incerteza sobre uma eventual alteração das metas de 2024 em diante se arraste até meados deste ano, seguindo o cronograma usual de definição das metas pelo CMN, a situação corrente do BCB acaba se tornando mais delicada, já que ele deve agir “by the book”, calibrando a política monetária a partir dos desvios esperados entre suas projeções para a inflação no horizonte relevante e as metas formalmente definidas até o momento pelo CMN.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Entre 2005 e 2018, o centro da meta de inflação no Brasil foi de 4,5% a.a. (IPCA). Em junho de 2017, a meta foi fixada em 4,25% para 2019 e 4,00% para 2020. Em junho de 2018, a meta para 2021 foi fixada em 3,75%. Ou seja: até a realização do exercício pelo BCB, em março de 2019, a meta para os anos seguintes já havia sido reduzida em 0,75 p.p. ante o nível que vigorou durante muitos anos até 2018.

[2] Na modelagem do BCB, o PIB potencial é totalmente dissociado do hiato do produto (independentemente da composição dos choques de demanda agregada, se mais influenciados por consumo ou por investimentos em ativos fixos). Na prática, contudo, sabemos que a histerese econômica (ciclo afetando a tendência/potencial) é a regra e não a exceção (paper recente do BIS, Aikman et al 2022, apontam, por exemplo, que contrações muito severas da atividade econômica - não somente geradas por crises financeiras, mas também aquelas geradas por choques muito expressivos de política monetária - tiveram o impacto de reduzir a taxa de crescimento do PIB nos 10 anos subsequentes ao choque). Isso significa dizer que a análise realizada pelo BCB no RTI de mar/19 pode ter subestimado o impacto negativo sobre o PIB decorrente da redução da meta de inflação, ao admitir que o PIB potencial permaneceria ileso ao menor crescimento do PIB efetivo ao longo da transição para uma meta mais baixa.

[3] Importante mencionar que, no modelo SAMBA, não está contemplado o risco de perda de credibilidade decorrente de uma elevação das metas de inflação, no sentido de mudar os parâmetros de formação das expectativas, que poderiam representar não-linearidades importantes no mundo real. Assim sendo, qualquer mudança na meta de inflação deveria ser muito bem justificada e comunicada à sociedade, acompanhada de uma mensagem reforçando a autonomia conferida ao BC para alcançar as metas estabelecidas, o que minimizaria o risco de desancoragem das expectativas – risco esse que, de fato, poderia fazer o juro real aumentar e o PIB diminuir como decorrência da elevação da meta.

[4] Para mais detalhes e referências bibliográficas, ver o Box 1.1 do livro “Inflation in Emerging and Developing Economies : Evolution, Drivers and Policies”, publicado pelo Banco Mundial em 2019.

[5] O ideal seria que o Brasil realizasse Pesquisas de Orçamento Familiares (POFs) a cada 2 ou 3 anos. Havia um projeto no IBGE para a realização de uma POF simplificada (anual e/ou trimestral) acoplada à PNAD Contínua, mas ele não foi adiante em função da indisponibilidade de recursos. Na prática, desde meados da década de 1990, tivemos somente quatro POFs (1995/96, 2002/03, 2008/09 e 2017/18).

[6] Em breve, um novo indicador elaborado pelo FGV IBRE ajudará a clarificar essa questão do viés de substituição, incluindo sua dinâmica temporal.

[7] Alguns poucos países não têm metas centrais para a inflação e sim apenas intervalos. Nesses casos, os autores consideraram o ponto médio para preparar a figura.

[8] Em 2022, a média das metas centrais de inflação (ou pontos médios, no caso de países que operam apenas com intervalos) de 59 países emergentes e em desenvolvimento foi de 4,5%, com a mediana em 5,0%.

[9] Nesse mesmo período, 2010-19, a inflação média anual do Chile foi de 3,1% a.a., ao passo que no México ela foi de 4,0% a.a. e, na África do Sul, 5,1% a.a.

[10] O Peru tem uma meta central de inflação de 2,0% a.a. desde 2007, com um intervalo de +/- 1 p.p. Na média do período 2007-19, a inflação efetiva peruana foi de 3,0% a.a. Nesse período, a inflação anual ficou acima do teto em 5 anos (38% do total), ao passo que ela se situou abaixo do piso em apenas 1 ano (8% do tempo), perfazendo 6 anos (46% do tempo) de inflação fora dos intervalos de metas.

[11] Partindo de 1999 e levando em conta quadriênios móveis – replicando o horizonte atual de definição de metas pelo CMN -, o período no qual o Brasil teve a inflação média anual mais baixa pelo IPCA foi em 2017-20, com +3,9% a.a. (período no qual o crescimento médio do PIB foi de apenas +0,3% a.a., com uma taxa de desemprego média de 12,8% da PEA, muito acima das estimativas de taxa natural para aquele período, entre 9,5% e 10%).

[12] Essa formalização do chamado “dirty little secret” dos bancos centrais, que na prática já operavam sob o “flexible inflation targeting” (que se diferencia do “strict inflation targeting” pelo fato de que a autoridade monetária não ignora a “taxa de sacrifício” na definição da política monetária), correspondeu a um avanço importante em termos de transparência no caso brasileiro. Vale destacar que um “mandato dual” para a política monetária é fortemente respaldado pela teoria econômica (ver, por exemplo, Nunes et al 2018).

[13] Mineyama 2022, por exemplo, aponta que uma elevação do valor do coeficiente da regra da Taylor associado ao hiato do produto de +0,25 para +0,50 aumentaria a meta de inflação ótima nos EUA em 0,40 p.p., ceteris paribus.

[14] Para 2023, as projeções de consenso para a alta do IPCA passaram de 5,0% no começo de julho de 2022 para 5,8% na leitura mais recente (começo de fevereiro de 2023). Alguém poderia associar isso apenas a uma eventual deterioração das expectativas de 2024 em diante, associadas, por sua vez, a esse debate sobre uma eventual revisão para cima das metas. Contudo, boa parte dessas revisões para a alta do IPCA cheio em 2023 decorreu de mudanças de expectativas para o IPCA Administrados (cerca de 25% do IPCA total), muito mais sensível à inflação passada, a preços do petróleo e câmbio e a decisões políticas mais discricionárias (sobre tributação, por exemplo). No começo de julho de 2022, a expectativa de consenso para o IPCA Livres para 2023 era de +4,5%, variação que na leitura mais recente era de +4,8%. Já no caso do IPCA ADM, a alta esperada passou de cerca de 6% para 8,4% nesse ínterim. No caso das projeções de inflação de 2024 em diante, a distribuição das projeções do mercado parece estar se alterando de forma coerente com uma meta de inflação sendo revisada dos atuais 3% para algo entre 3,5% e 4%. Não obstante, como isso ainda não é oficial, há uma dispersão maior do que a usual dessas projeções de inflação nesses prazos mais longos.

[15] Nesse contexto de divergência sobre qual será a meta (independentemente da avaliação dos analistas sobre qual deveria ser a meta), seria interessante que o BCB passasse a coletar uma nova variável no sistema Focus/BCB e/ou nos Questionários Pré-Copom: as projeções dos analistas do mercado para a meta fixada pelo CMN para 2024, 25, 26 etc.

Comentários

Deixar Comentário