O impacto da nova matriz econômica: resposta a Bráulio Borges

Escrevi este artigo em coautoria com meu colega de profissão “Macroeconometrista X”. No texto abaixo, respondemos a post de Bráulio Borges neste Blog do Ibre, e mostramos por que as críticas à nova matriz econômica (NME) não são exageradas.

HAMLET (a Horácio): Renuncia ainda um tempo à bem-aventurança,

E mantém teu sopro de vida neste mundo de dor,

Pra contar a minha história da NME.

Ato I: Intróito a uma resposta

Em texto recente, o economista Bráulio Borges volta ao debate acerca do impacto da nova matriz econômica (NME) sobre o desempenho econômico do Brasil. Resumidamente, Bráulio defende – e para mérito seu, usando dados – que os alegados danos causados pela NME têm sido inflados pelos críticos da política econômica praticada durante o primeiro mandato da presidente Dilma.

Nós discordamos, e apresentamos aqui nossa leitura empírica dos fatos.

Ato II, cena I: Entra Bráulio, o defensor da tese de que a NME está sendo exageradamente criticada

Em sua análise, Bráulio considera dois intervalos de tempos, a saber, antes e depois da NME, e ajusta o intervalo de tempo também a um corte temporal na conjuntura internacional: antes e depois do ciclo de commodities. Isso o leva a um corte de apenas dois períodos -- 1999-2011 e 2012-2017 – com a hipótese subjacente de que há certa coincidência entre os anos de vigência da NME e o fim do super ciclo de commodities.

Em seguida Bráulio considera países emergentes de renda próxima à brasileira e que sejam exportadores de commodities. O grupo de controle que Bráulio escolhe (“por que exatamente esse, ó Bráulio?”) é formado por: África do Sul, Argélia, Angola, Argentina, Azerbaijão, Brunei, Cazaquistão, Chile, Colômbia, Costa Rica, Equador, Gabão, Guatemala, Guiana, Indonésia, Malásia, Paraguai, Peru, Rússia, Trinidad & Tobago, Turcomenistão, Uruguai e Venezuela.

Quanto o Brasil cresceu abaixo do grupo de controle ao passar do período I para o II, se pergunta Borges?

Em uma primeira aproximação, essa seria a medida do impacto da política econômica de “má qualidade” (segundo críticos, como nós) adotada em Pindorama. Bem, o Brasil desacelerou em 3,3 pontos percentuais (pp) – de 2,1% do período I para -1,2% no período II – enquanto a mediana do grupo de controle, no caso o Chile, desacelerou em 1,2pp – de 3% para 1,7%. Assim, uma primeira estimativa do efeito de nossos anos de heterodoxia teria sido algo como 3,3-1,2 = 2,1pp por ano! Em números, uma perda no nível do produto em 2017 de 13% ou 830 bilhões de reais aproximadamente.

É bastante, mas Bráulio argumenta que esse número não é bom, que há de se considerar outros eventos exógenos à política econômica, além da dinâmica da economia mundial. Bráulio pondera que eventos exógenos (seriam eles também idiossincráticos?) influenciaram adversamente o desempenho de nossa economia: a queda do preço do petróleo, a crise energética e a operação Lava-Jato.

Isolando o impacto desses efeitos, Bráulio conclui que de 40% a 60% da desaceleração pode ser atribuída à bad policy e, portanto, de 60% a 40% a pura e simples má sorte, ou bad luck, ou “Deus não é brasileiro, não senhor”. Se considerarmos o ponto médio do intervalo de Bráulio, 50%, a política econômica explicaria então 1,65pp (3,3 dividido por 2) em termos de perda de crescimento anual, ou 10% no nível do produto em 2017.

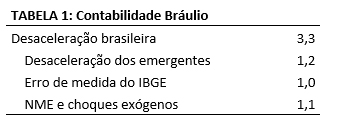

Bráulio também argumenta que o PIB é mal medido e que, se considerarmos a evolução da energia elétrica, a diferença entre os dois períodos não seria de 3,3pp, mas sim de 2,3pp (“seria a energia elétrica uma estatística suficiente, ó Borges?”). Assim, após os devidos ajustes (ver a tabela abaixo), no máximo a NME explicaria menos de um terço da desaceleração. Usemos o ponto médio brauliano: 0,55% (1,1/2) de crescimento por ano ou 3% de perda de PIB em 2017 (equivalente a 190 bilhões de reais ou 63 bilhões de reais de perda de receita).

Ato III: sai Bráulio, entram os críticos

Em nossa interpretação, a peça produzida por Bráulio tem problemas de natureza empírica e também problemas “teóricos”, como: escolha arbitrária do grupo de controle; hipótese de que o impacto de choques sobre a economia independe da política econômica vigente e uma certa bipolaridade em relação aos dados disponíveis: depressivo com o PIB do IBGE e eufórico com a correlação entre PIB e consumo de energia elétrica.

Ato III, cena I: seria o IBGE o vilão?

Para que a afirmação de Bráulio de que o erro de medida retira 1pp fosse verdadeira, teríamos que acreditar que o IBGE tem sistematicamente medido mal o produto, que esse erro de medida é associado à trajetória da energia elétrica e que o erro de medida ocorre em períodos curtos, ou seja, pode aparecer e desaparecer tão rapidamente como o espectro do rei Hamlet.

Convenhamos, parece muito improvável. Como um erro de medida em nível pode resistir a variações de taxas (que em si já são variações!?)?

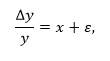

Formalmente, a taxa de crescimento do PIB verdadeiro é dada por

em que ![]() y é o produto per capita, x

y é o produto per capita, x ![]() é a taxa de crecimento medida pelo IBGE e

é a taxa de crecimento medida pelo IBGE e ![]()

![]() é o erro de medida. A hipótese de Bráulio e a evidência de Bráulio a partir dos dados de consumo de energia elétrica é que

é o erro de medida. A hipótese de Bráulio e a evidência de Bráulio a partir dos dados de consumo de energia elétrica é que ![]() > 0

> 0![]() . Note que, como o erro de medida é na taxa de crescimento, o erro de medida no nível é proporcional ao nível do PIB, isto é:

. Note que, como o erro de medida é na taxa de crescimento, o erro de medida no nível é proporcional ao nível do PIB, isto é:

![]()

em que y' ![]() é o produto no período posterior.

é o produto no período posterior.

Formalmente, considerando 1998 o ano zero, 1999 o ano 1, 2011 o ano n![]() , 2012 o ano n + 1

, 2012 o ano n + 1 ![]() , e 2017 o ano N

, e 2017 o ano N ![]() , e empregando a aproximação

, e empregando a aproximação

![]()

segue que a diferença da taxa média de crescimento entre os períodos será dada por:

![]()

Para que o erro de medida não desapareça em uma análise de diferenças, é necessário que o erro de medida seja proporcional ao crescimento, isto é, ocorra na taxa e não no nível, seja positivo, e que tenha aumentado exatamente no período de vigência da NME. Ou seja, teria que ter ocorrido que:

![]()

Algo teria ocorrido com o IBGE que fez com que a subestimativa da taxa de crescimento da economia brasileira tivesse aumentado exatamente no período da NME? Ou seja, precisaríamos presumir que o IBGE subestima o PIB, que essa subestimativa é multiplicativa e não aditiva, e que esse erro multiplicativo se elevou no período da NME.

Ato III, cena II: ser ou não ser exógenos, eis a questão!

Preço do petróleo é choque exógeno, crise hídrica...vá lá, exógena. Lava-Jato? Dúvida cruel, mas se corrupção é endógena à forma de o governo lidar com um boom de commodities, isto é, com o quanto ele centraliza as decisões econômicas, serão NME e LJ ortogonais?

De todo modo, para lá da nossa dúvida existencial, Bráulio dá um passo largo demais ao supor que o impacto dos choques sobre a economia não é mediado – quer dizer, amplificado ou atenuado -- pela qualidade da política econômica. Por partes agora.

Com relação à crise hídrica é mais do que conhecido que ao menos duas decisões de política econômica agravaram muito o fenômeno exógeno. A primeira foi deixar diversas geradoras descontratadas com a trapalhada da fixação de preços baixos demais no leilão de 2013. Segundo Adriano Pires e Rafael Schechtman em artigo em 31 de outubro daquele ano no Estado de São Paulo:

“Com a intenção de baratear em média 20% da tarifa de eletricidade ao consumidor final, a MP reduziu alguns encargos setoriais incidentes sobre as tarifas e estabeleceu regras para antecipar a renovação das concessões que venceriam no período de 2015 a 2017. As empresas que optassem pela renovação seriam indenizadas pelos seus investimentos ainda não amortizados ou não depreciados, de acordo com cálculos da Agência Nacional de Energia Elétrica (Aneel), e passariam a receber uma tarifa pela prestação de serviços de operação e manutenção das usinas, também estabelecida pela Aneel.

A MP teve adesão compulsória de empresas estatais federais, mas não atraiu a Cesp, a Cemig e a Copel, que consideram a medida lesiva aos seus interesses. Com isso, dos 11,8 GW médios de energia firme, cuja renovação era esperada pelo governo, apenas 7,8 GW médios foram efetivamente renovados. E, ao cancelar o leilão de compra de energia existente do ano de 2012, o governo deixou o suprimento às distribuidoras descoberto em 2,1 GW médios em 2013. O governo realizou novo leilão em junho, sem que houvesse ofertantes. Em maio de 2013 e em abril de 2014, dois outros leilões de energia foram realizados, com resultados aquém do esperado, por culpa da fixação pelo governo de preços-teto abaixo do esperado pelos investidores.

Assim, desde maio de 2014 as distribuidoras convivem com uma exposição involuntária de 1,52 GW médio, e são obrigadas a adquirir essa energia no mercado de curto prazo, a preços elevadíssimos, em virtude da conjuntura de baixa hidrologia. Para piorar, no fim de 2014 se encerram os contratos firmados nos dois primeiros leilões de energia existente, realizados em 2004 e em 2005, elevando em mais 2,8 GW médios a exposição involuntária das distribuidoras, que atingirá 4,32 GW médios a partir de janeiro de 2015, o que equivale ao consumo residencial do Estado de São Paulo”.

(http://economia.estadao.com.br/noticias/geral,dilma-contra-dilma-no-seto....)

Além de deixar as geradoras descontratadas a política de modicidade tarifária estimulou consumo excessivo pelo consumidor residencial, agravando o quadro. Assim Bráulio precisaria limpar da sua conta qual teria sido o efeito da crise hídrica se não tivesse havido esses dois erros sérios de política econômica.

Com relação à queda do preço do petróleo e seus impactos sobre a Petrobrás, lembremo-nos que houve uma série de decisões que elevaram em muito a exposição do país ao risco de queda do preço. Toda a mudança do marco regulatório do petróleo e o atraso em cinco anos dos leilões do pré-sal saíram caríssimos para o país. Não era necessário ser muito inteligente para perceber o tamanho do risco a que os formuladores de política econômica estavam expondo o país. Em parecer sobre o novo marco regulatório preparado em setembro de 2009 ao senador Jereissati, um de nós escreveu:

“Uma questão intrigante é saber o motivo de o governo ter optado por esse caminho. Parece-me que seria muito mais rentável para o país que nós mantivéssemos o atual marco regulatório e retirássemos a riqueza debaixo da terra e transformássemos em valores aplicados em um fundo. Dado o grau elevado de desenvolvimento que nós já temos no setor, certamente muito da atividade seria feita no Brasil; uma parte seria adquirida fora. A indústria do petróleo não é uma indústria recente no Brasil. Trata-se de uma indústria madura e não de uma indústria infantil. Não se aplicam os argumentos usuais para proteção ou para política industrial. É possível que essa onda de política industrial nos custe mais de 200 bilhões de reais (o que ocorrerá, a partir da simulação da tabela acima, se o câmbio for qualquer coisa acima de 1,56 real por dólares). Além disto, estaremos colocando muito dinheiro público para estimular uma indústria que, possivelmente não existirá em algumas décadas. Vale lembrar o enorme esforço que os EUA farão para encontrar nas próximas décadas um substituto para o petróleo. O risco é enorme. Parece-me que, de fato, o grande objetivo do governo com toda essa alteração é colocar a Petrobrás como uma grande operadora de política industrial”.

Preços de commodities sobem e descem e prever preços futuros de commodities (e câmbio) é muito difícil. Por que os formuladores não tomaram isso em conta, por que acharam que o preço só poderia subir?

Governança de qualidade, sabemos da teoria micro e dos estudos de Nick Bloom e co-autores, importa muito. No caso da Petro, o gigantismo da empresa e a incompetência generalizada, como sinalizam os elevadíssimos custos com as obras das refinarias, devem explicar boa parcela da queda do preço das ações. Quanto não sabemos, mas jogar a conta dos problemas da Petrobrás na queda do preço do petróleo nos mercados internacionais sem considerar que inúmeras medidas foram tomadas desde 2003 que elevaram a exposição da empresa ao risco de queda de preço, bem como agravaram problemas de gestão, não é correto.

Resumindo: verticaliza-se a empresa até o limite; horizontaliza-se ao obrigá-la a entrar na área de biocombustíveis e etanol; diluem-se os minoritários; congela-se o preço da gasolina; impõem-se excessivos requerimentos de conteúdo nacional aos fornecedores, mudam o marco regulatório do petróleo; desperdiçam a janela dos preços elevados do produto ao ficarmos cinco anos sem leilões; e o que explica a catástrofe é a queda do preço do petróleo? Haja indulgência!

Similarmente, sugerir que a queda do setor de construção civil deveu-se à operação Lava Jato também soa como colocar peso total no fator que favorece sua tese e zero para outros. O forte ciclo de investimento imobiliário produzido por diversas empresas de capital aberto começou a apresentar problemas em 2011-2012. Um índice composto com as empresas Cirela, MRV, Even, Tecnisa, Ez Tec, Gafisa, PDG, Helbor, Rossi e Direcional cai fortemente a partir de outubro de 2010, acusando queda de 70% em setembro de 2015. Esse ciclo de boom-bust nada teve a ver com a política econômica do senta-a-pua como se não houvesse amanhã? Muito provavelmente, tem a ver. Mas Bráulio desconsidera esse fator. Adicionalmente, houve clara queda do investimento com o programa minha casa minha vida (MCMV), consequência do esgotamento financeiro do Tesouro Nacional (em função da política fiscal de gastar mais e tributar menos!). Os investimentos da Petrobrás e dos estaleiros e da empresa Sete Brasil, sim, devem ter sido afetados pela operação LJ, mas também por excessos passados que levaram ao esgotamento fiscal do Tesouro Nacional, do BNDES e das empresas estatais. O mesmo vale para os investimentos da administração direta que caíram em função do esgotamento fiscal do Estado brasileiro, que, certamente, teve impacto sobre o setor da construção civil.

Adicionalmente a operação LJ é ela mesma consequência das escolhas intervencionistas. Se é verdade que a LJ decorre em parte de melhoras legislativas, como a lei que institui a delação premiada, por outro também é verdade que a opção do governo de estatizar em demasia a política de desenvolvimento econômico, com excessivos requerimentos de conteúdo nacional, mudança do marco regulatório do petróleo, alteração do plano de negócios da Petrobrás, intervenção no setor elétrico, etc, agravaram o problema da corrupção sistêmica.

Ato IV, Cena I: “Duvida da luz dos astros, de que o sol tenha calor, Duvida até da verdade, mas confia em meu amor minha amostra?!?

Bráulio tem o mérito de trazer o debate para os dados, mas constatamos que há diversos problemas em sua análise empírica.

Ato IV, Cena II: O ouro negro

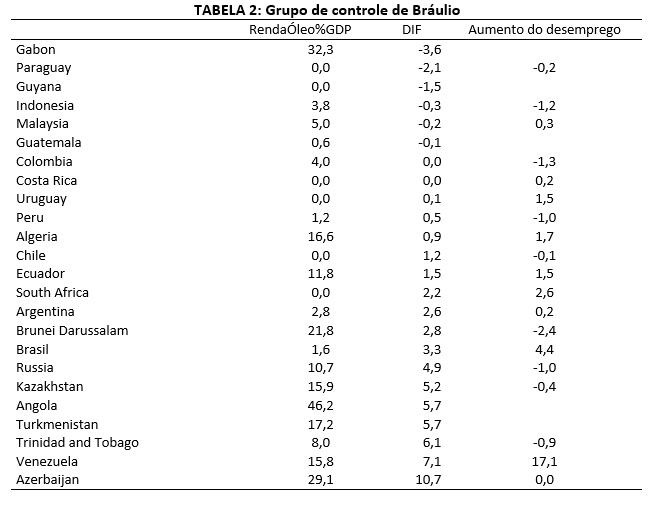

A tabela abaixo apresenta a lista dos 26 países do grupo de controle de Bráulio, além do Brasil. Na primeira coluna, temos o dado da renda petrolífera como proporção do PIB e, na segunda coluna, a diferença em pontos percentuais entre a taxa de crescimento do PIB nos dois períodos para cada país. Valores negativos significam que o crescimento se acelerou no segundo período, e valores positivos indicam queda do crescimento. Os dados foram ordenados em ordem crescente de queda do crescimento. Há diversos países com maior dependência da produção de petróleo que o Brasil que tiveram desempenho superior em termos de crescimento. Por que oscilações no preço do petróleo afetariam esses países de modo distinto? Nossa resposta: diferentes qualidades na estrutura de governança.

Adicionalmente, a crítica que se faz à NME é a um tipo de regime de política econômica, não a governantes diretamente. Nada impede que outras economias tenham adotado o mesmo regime fracassado de política econômica. A forma rigorosa de medir o impacto das NME seria comparar o Brasil com países similares, mas que não praticaram políticas parecidas com a NME e que não alteraram seu regime de política econômica (mais sobre isso nos próximos Atos).

Por esse critério a Venezuela, que consta no grupo de Bráulio, não deveria constar. A política econômica praticada pela Venezuela é um caso de NME com esteróides. Não surpreende que tenha levado o país ao caos completo.

Bráulio, se tivesse rodado uma regressão simples da queda do crescimento entre os períodos na dependência do petróleo, (retirando o enorme outlier representado pelo Gabão) teria notado que a queda do crescimento brasileiro foi 2,6pp maior do que o explicado pela nossa dependência do petróleo. C’est trop!

Ato IV, Cena III: “Há algo de podre no reino da Dinamarca nesse grupo de controle”

Não se escolhe grupo de controle assim, ao “deus-dará-uma-ajuda-para-minha-tese”. É preciso empregar uma metodologia mais sistemática, sob o risco de termos em mãos uma amostra podre como o reino da Dinamarca.

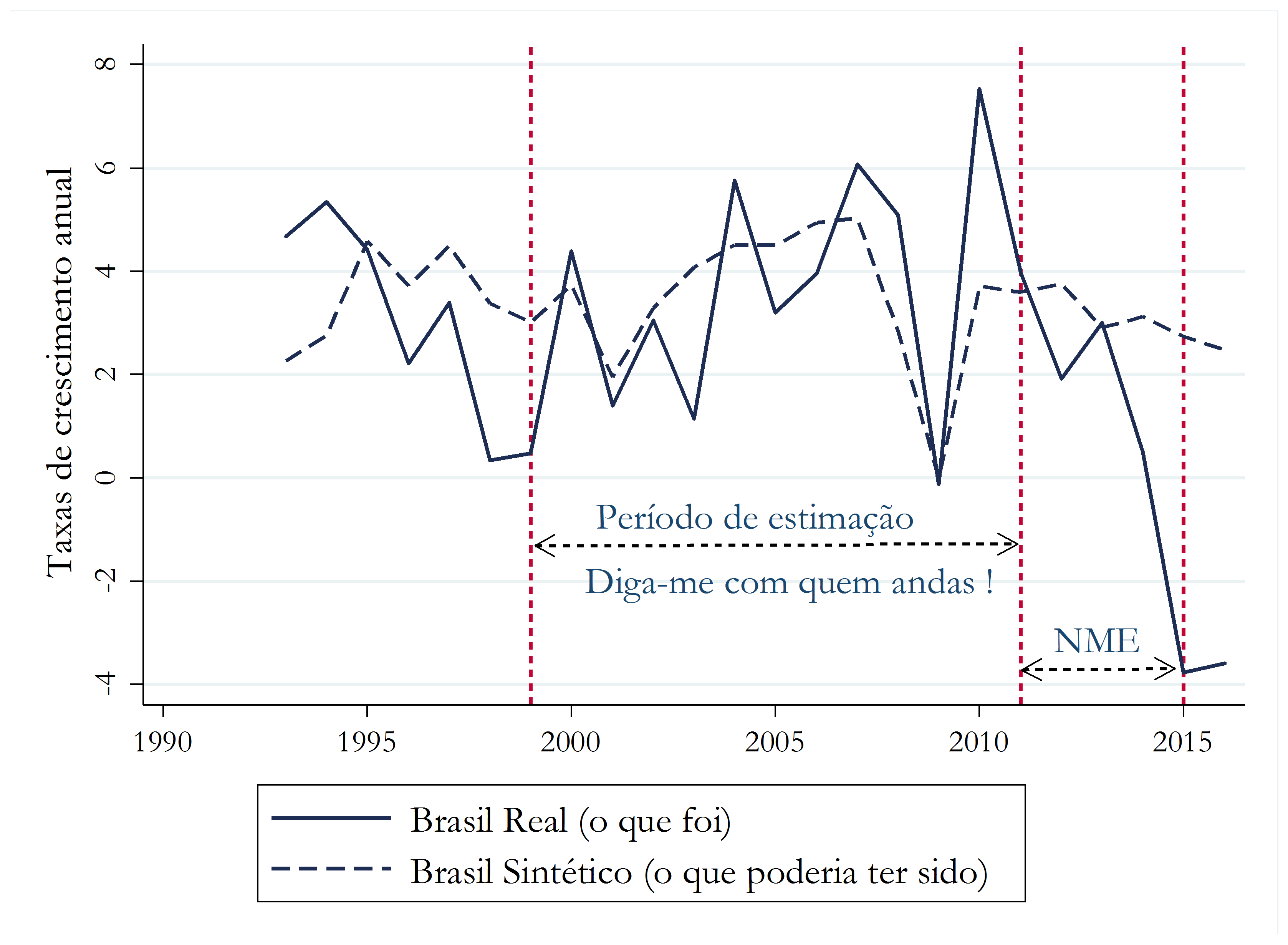

Com esse fim, à semelhança do artigo de João Manoel e Vinícius Carrasco, usamos aqui a metodologia do sintético. A idéia é simples: construir, com base na estrutura de correlações passadas, a combinação linear de países que melhor mimetiza o país sob análise, nesse caso o Brasil. Isso feito, compara-se o desempenho posterior do país sintético, ou Frankenstein, ou ![]()

?

![]() ,ou “o que seria mas não foi”, com o país real. Em suma, é um modo – bem aceito no mundo acadêmico atualmente – de se construir uma espécie de contrafactual para fins de comparação[1].

,ou “o que seria mas não foi”, com o país real. Em suma, é um modo – bem aceito no mundo acadêmico atualmente – de se construir uma espécie de contrafactual para fins de comparação[1].

O ideal nesse caso é usar o maior número de países possível, de modo agnóstico, e deixar o algoritmo nos contar com “quems” o Brasil mais se parecia até a chegada da NME. Como teste de robustez, no entanto, fizemos o cálculo para quatro amostras diferentes: mundo todo, emergentes, exportadores de commodities (países acima da média da distribuição na variável ores and metals exports, do Banco Mundial) e grupo Bráulio.

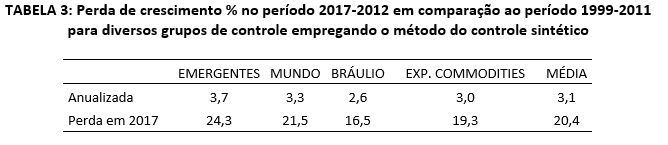

A tabela abaixo apresenta o desempenho por ano e o impacto sobre o nível em 2017 derivado desse exercício:

Espantem-se, leitores, com a coluna Bráulio: mesmo neste grupo, o Brasil Real apanha feio do Brasil Sintético: cresce 2,6pp a menos por ano! Para os outros grupos a formar a base do sintético, a diferença de desempenho entre Brasil Sintético e Brasil Real é ainda maior, e terminamos com uma média de 3,1 pp ao ano, ou de 20% no total, ou de nada menos nada mais que a bagatela de 1,27 trilhão de reais (uns 420 bilhões de reais de arrecadação).

É esse o tamanho do buraco. Não há choque exógeno adverso e idiossincrático - ou seja, afetando Brasil de modo singular - ou erro de medida do IBGE, ou o que queiram vocês que nos leem, que explique o desastre de crescimento produzido no período de vigência da NME.

Ato IV, Cena IV: “quem sou eu, de onde venho, para onde fui? ”

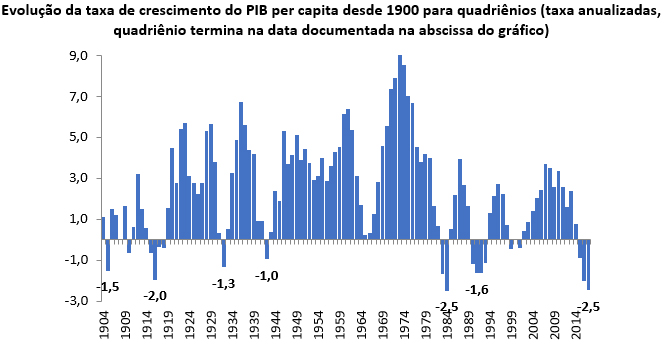

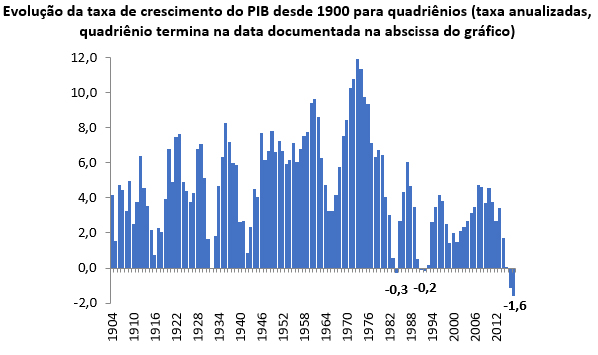

Até aqui avaliamos o impacto da NME a partir de comparações com outros países e com o Frankenstein sintético no mesmo período. Agora comparamos o atual quadriênio da NME com outros do passado, com nossa própria história de altos e baixos.

Com se vê, desastre parecido só no quadriênio 1981-1984, com medalha de prata. O bronze fica para o longínquo 1913-1916.

Mas é pior do que parece à primeira vista. Quando comparamos o desempenho atual da economia com o de outros períodos de tempo, é necessário controlarmos para a influência da dinâmica de crescimento da população. Para tanto, olhamos tanto para evolução do PIB como a do PIB per capita.

Concentre-se o leitor no meio dos anos 1980: a forte queda do PIB per capita de então, comparável à atual, é toda “explicada” (no sentido trivial de A/B cai se B sobe) pelo forte crescimento populacional do período. O produto mesmo caiu meros 0,3% naquele quadriênio, ante 1,6% de queda no quadriênio terrível terminado em 2017.

Para avaliarmos o tamanho ou a profundidade de recessões é lógico empregarmos o PIB, e não o PIB per capita, visto que em conjunturas macroeconômicas recessivas há elevada ociosidade da oferta de trabalho, não sendo o fator trabalho, portanto, restrição ao crescimento econômico.

O episódio pelo qual passamos, fica claro, é sem dúvida o pior da história econômica do país. Argumentar que um fenômeno dessa dimensão e desse significado histórico é fruto de má sorte beira a insanidade (pobre Hamlet!). Bráulio não chega a esse extremo, é claro, mas exagera perigosamente a importância da má sorte no conjunto da obra. Qual conjunto de choques negativos ocorreu com Dilma que não teria ocorrido nos 120 anos anteriores?

Epílogo:

Os custos do desvio de rota heterodoxo, que se inicia antes mas ganha força total no período que vai de 2011 a 2014, foram tremendos. Pensávamos, talvez ingenuamente, que as teses fracassadas que levaram o país à catastrofe estivessem mortas. Mas não, a luta pela normalidade no campo da política econômica não tem fim. Como diria Hamlet, prontidão é tudo.

[1] A construção dos pesos do sintético é um exercício de maximização de verossimilhança com as seguintes restrições: cada peso precisa estar no intervalo (0,1) e a soma dos pesos é igual 1. O sintético pode ser estimado usando não apenas a variável de interesse, mas outras quaisquer que ajudem a caracterizar a unidade tratada. Aqui estamos usando a especificação mais simples possível.

Comentários

Deixar Comentário