Impacto dos erros (reais) da Nova Matriz tem sido muito exagerado

O IBRE/FGV lançou, em meados de 2016, o livro “A crise de crescimento do Brasil”, no qual diversos pesquisadores tentaram avaliar as razões por detrás da desaceleração do crescimento do PIB brasileiro de 2012 em diante. Como os capítulos foram entregues ainda no final de 2015, na prática as informações lá utilizadas iam até 2014, com algumas projeções para 2015.

Naquele momento, as projeções de consenso apontavam uma queda do PIB brasileiro de cerca de 3% a.a. em 2015-16. Entretanto, o recuo efetivo acabou ficando mais próximo de 4% a.a. – fazendo da recessão atual a segunda pior da história brasileira desde 1900, perdendo apenas para o episódio 1981-83 e se assemelhando em duração e intensidade à recessão de 1989-92 (em termos de queda acumulada do PIB per capita nesses triênios).

O intuito desta nota é o de fazer uma atualização do estudo que preparei para aquele livro, levando em conta informações mais recentes, bem como alguns novos insights.

Vale recordar que, no capítulo que escrevi (“Bad luck or bad policy: uma investigação das causas do fraco crescimento da economia brasileira nos últimos anos”), fui uma voz relativamente dissonante dos demais autores, ao destacar que alguns fatores exógenos desempenharam papel importante na desaceleração do crescimento até então. Dito de outro modo: nem toda desaceleração resultava de “bad policy” (incompetência), com parte importante dela sendo explicada por “bad luck” (azar).

Será que isso continua valendo?

Uma primeira maneira de tentar fazer essa separação entre azar/incompetência é comparar o Brasil a outros países. Quaisquer países? Não, países comparáveis. Países emergentes? Ainda não. Temos que considerar os emergentes de renda média ou média/alta e exportadores líquidos de commodities.

Mesmo sendo um grupo menos heterogêneo, ainda assim esses países podem estar em estágios distintos de desenvolvimento econômico e institucional – o que implica, naturalmente, ritmos diferentes em termos de convergência aos níveis de renda dos países desenvolvidos.

Desse modo, não vou comparar as taxas de crescimento desses países com aquelas do Brasil – como usualmente é feito em diversas análises –, e sim as diferenças dessas taxas, já descontando o crescimento populacional. Dito de outro modo: vou comparar a segunda derivada do PIB per capita (aceleração/desaceleração). Isso, por definição, faz com que eu não tenha que me preocupar com o efeito fixo de cada um dos países. Trata-se do bem conhecido estimador de diferenças-em-diferenças, muito utilizado para avaliar efeitos de políticas ou de experimentos.

Qual período utilizar nessa comparação? Como esses países são exportadores líquidos de commodities – e, com isso, suscetíveis, por diversos canais, a oscilações dos preços desses produtos, em boa medida exógenas a eles –, vou utilizar a datação de ciclos de Reinhart, Reinhart & Trebesch 2016[1]. Segundo esses autores, o chamado “superciclo” de preços de commodities durou de 1999 a 2011. Ou seja: foram 13 anos, mais do que o dobro da média dos booms observados desde 1792 (cuja duração média foi de seis anos). Só há outros dois paralelos em termos de duração e intensidade nesse ínterim: 1792-1801 e 1938-1951.

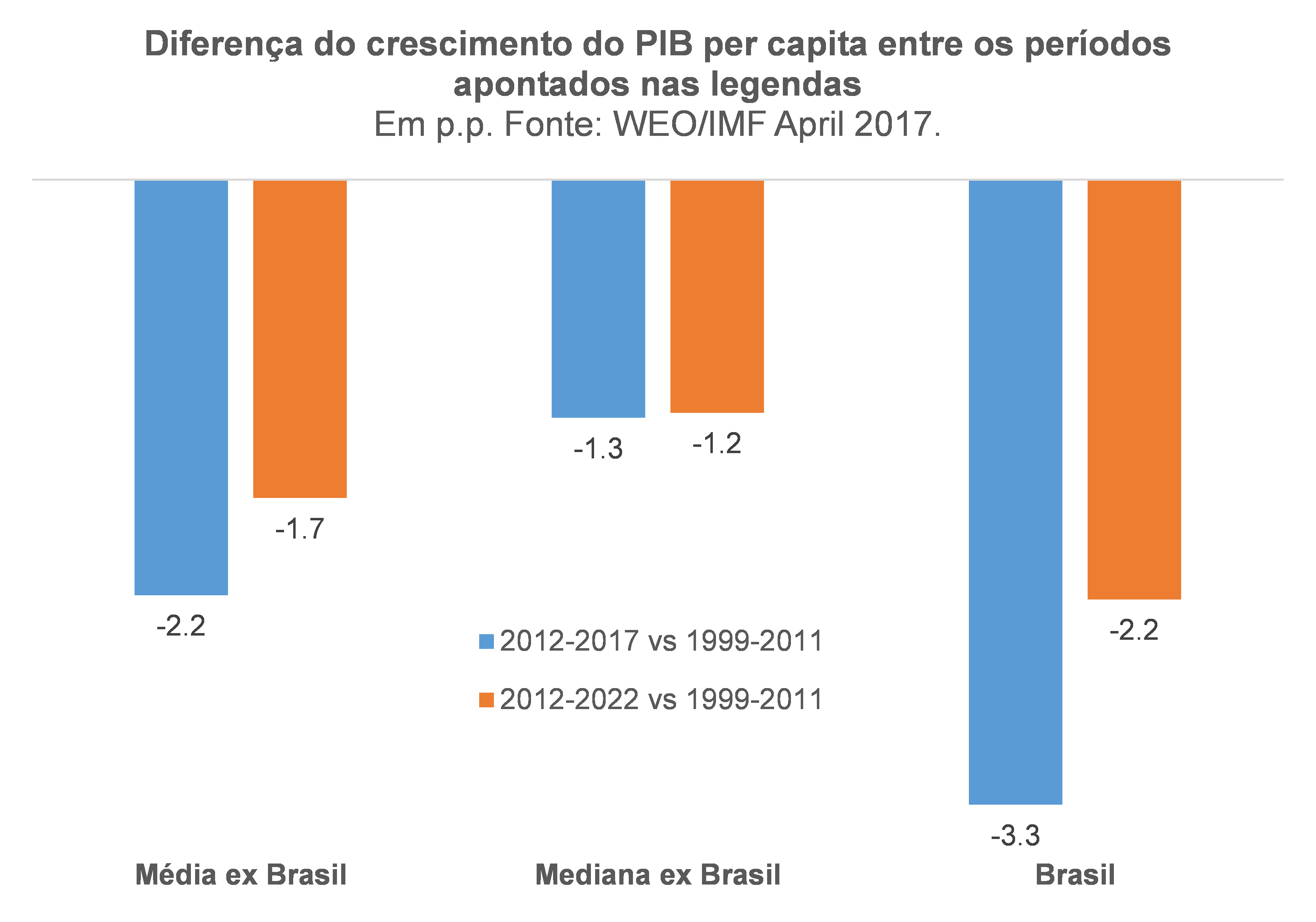

O gráfico abaixo compara a aceleração/desaceleração, média e mediana, do crescimento do PIB per capita nesse grupo de 23 países[2], considerando dois períodos no day-after do superciclo: 2012-2017 e 2012-2022 (usando projeções mais recentes do FMI).

O crescimento do PIB per capita brasileiro passou de 2,2% a.a. em 1999-2011 para -1,1% a.a. em 2012-2017 – resultando em uma desaceleração de 3,3 pontos percentuais (pp) nesse ínterim. Na média dos demais países (excluindo o Brasil), essa desaceleração foi de 2,2 pp. Essa média, contudo, é muito afetada por alguns outliers (como é o caso do Azerbaijão, com -11 pp).

Nesse contexto, parece ser mais correto comparar o Brasil com a mediana (desaceleração de 1,3 pp). Não obstante, a mediana, nesse grupo, é a economia chilena – único país emergente do mundo que possui uma regra fiscal que leva em consideração, explicitamente, os ciclos de PIB e de preços de commodities (desde 2001). Desse modo, a desaceleração da economia chilena entre 1999-2011 e 2012-2017 certamente seria menor do que nos demais emergentes exportadores líquidos, na medida em que há um importante estabilizador automático operando na economia chilena nas duas pontas do ciclo – em evidente contraste com os demais países da lista, nos quais a política fiscal foi, na maior parte do tempo, pró-cíclica.

Levando esses aspectos em consideração, parece ser razoável dizer que pelo menos 38% da desaceleração (1,3 pp. dividido por 3,3 pp.) do PIB per capita brasileiro observada em 2012-17 versus 1999-2011 adveio de fatores exógenos internacionais. Como esses 38% estão referenciados na mediana, que é o Chile, eu diria que na prática deve ter sido um pouco mais, mas bem menos do que os 67% obtidos quando a comparação é feita com a média. Quando a conta é feita considerando uma média que expurga outliers[3], chego em um percentual de 54%.

Bem, isso quer dizer que, por resíduo, pouco menos da metade da desaceleração decorreu de incompetência da política econômica doméstica de 2012 em diante, consubstanciada na famigerada Nova Matriz Econômica?

Ainda não podemos afirmar isso. Temos que descontar também alguns fatores exógenos domésticos antes de chegar ao efeito líquido da bad policy.

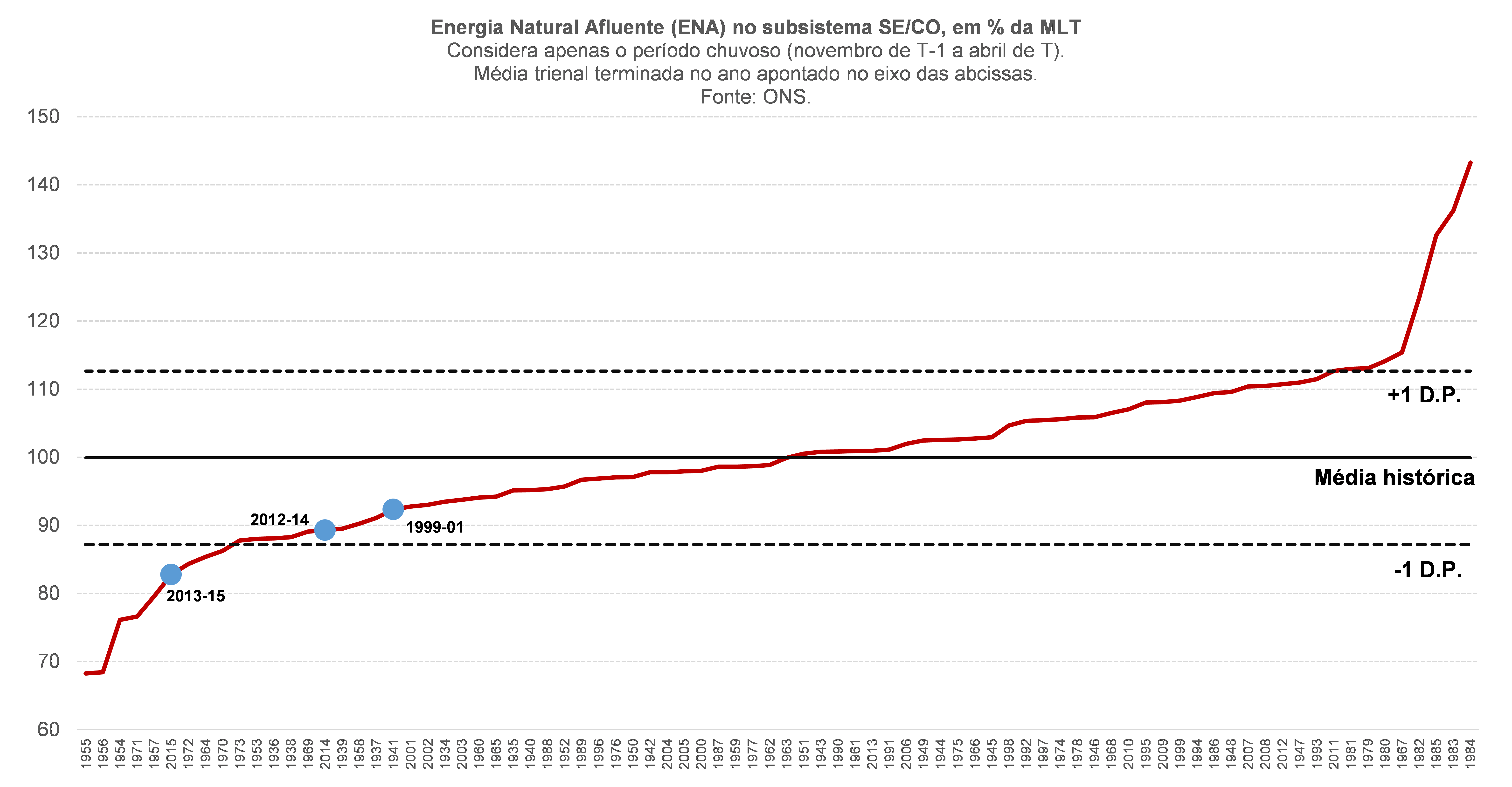

Nesse sentido, destaco a questão hídrico-energética. Como deixa evidente o gráfico abaixo, o período 2013-15 foi um dos piores da história em termos de energia natural afluente (isto é, a quantidade de água que chega aos reservatórios utilizados pelas usinas hidrelétricas) no principal subsistema brasileiro. Foi, inclusive, um período muito mais adverso que 1999-2001 (que culminou com o “apagão” entre meados de 2001 e o início de 2002).

De fato, em 2013 e em 2014, antes do início da recessão, parecia ser altamente provável um novo racionamento de energia elétrica – algo que já começou a afetar negativamente as expectativas naquele período. E, em vários estados e cidades, foram implementados racionamentos de água (mesmo que tacitamente). É difícil saber quanto isso pode ter impactado o crescimento em 2012-2017, mas certamente o efeito deve ter sido negativo e relevante, ao menos em 1/4 desse período (2013 e meados de 2014).

Ora, mas o período 1999-2011 também não foi impactado por adversidades climáticas? Sim, certamente. No entanto, até mesmo pelo fato de ter sido um período mais longo (13 anos, contra 6 anos de 2012-2017), a frequência relativa desses choques foi bem menor em 1999-2011. Isso fica evidente quando se observa a dinâmica do PIB Agropecuário, um dos componentes do PIB mais sensíveis a choques climáticos: entre 1999 e 2011 houve apenas um ano de retração desse setor (2009), ao passo que, entre 2012 e 2017, foram dois os anos de encolhimento (2012 e 2016). Aliás, a queda do PIB agropecuário de quase 7% em 2016 foi a pior desde os 8% de 1986.

Por fim, a discussão sobre o eventual impacto da Operação Lava-Jato sobre o desempenho do PIB brasileiro em 2014-2016. Aquilatar esse possível efeito é uma tarefa quase impossível, na medida em que os principais setores impactados adversamente por essa operação (construção civil e extração de petróleo e gás) também sofreram por conta de outros fatores, tais como a correção de um sobreinvestimento no setor imobiliário até 2013 (impulsionado em boa medida pela política econômica doméstica) e o colapso, totalmente inesperado, dos preços do petróleo a partir do final de 2014 (evento exógeno à nossa economia), dentre outros.

Assim, fica bastante difícil isolar cada um desses efeitos. Mas eu tenho a impressão de que a Lava-Jato, embora potencialmente benéfica a médio e longo prazos, teve efeito deletério sobre o crescimento no curto prazo, especialmente por conta de um credit crunch gerado sobre a economia, em função da importância sistêmica das empresas envolvidas no escândalo (em um contexto no qual ainda persiste, até hoje, uma enorme incerteza sobre os acordos de leniência).

Desse modo, com base nas comparações internacionais feitas acima – e levando em conta algum grau de discricionariedade no que toca aos efeitos do clima e da Lava-Jato –, seria possível argumentar cerca de 55% a 60% da desaceleração do crescimento em 2012-17 foi exógena. Já é bem mais do que os 30% estimados por alguns colegas do IBRE (http://blogdoibre.fgv.br/posts/brasil-parou-por-razoes-internas-e-pode-voltar-crescer-com-acoes-internas#_ftnref4).

Outra abordagem

Não seria melhor tentar fazer essa análise que busca separar azar/sorte e competência/incompetência olhando diretamente para a evolução do PIB potencial ao longo desses períodos? É uma boa ideia, na medida em que essa métrica já desconta os choques mais de curto prazo.

Quando nos atemos ao PIB potencial, minhas estimativas mais recentes (apontadas em um post de algumas semanas atrás: http://blogdoibre.fgv.br/posts/qual-o-tamanho-do-hiato-do-produto-brasileiro-no-momento-atual) indicam que ele passou de um crescimento de 2,9% a.a. em 1999-2011 para 1,8% a.a. em 2012-2017, o que resulta em uma desaceleração de 1,1 pp.

Na comparação ponta à ponta – que parece refletir melhor o impacto da política econômica ao longo desses períodos, na medida em que há defasagens na maturação de seus efeitos –, o crescimento potencial passou de 3,8% a.a. em 2010-11 para 0,9% a.a. em 2016-17, uma desaceleração de 2,9 pp.

Descontando a desaceleração do crescimento da PEA demográfica (total da população com idade entre 18 e 65 anos) entre 2010-11 e 2016-17, que é uma influência exógena, resta uma desaceleração de cerca de 2 pp do crescimento potencial entre 2010-11 e 2016-17, que pode ser decomposta da seguinte maneira: i) uma desaceleração de 2,3 pp do crescimento do estoque de capital (de +3,7% a.a. em 2010-11 para +1,4% em 2016-17); e ii) uma desaceleração de 1,3% da produtividade tendencial (de +1,0% a.a. em 2010-11 para -0,3% a.a. em 2016-17).

Seria esse o efeito puro da bad policy?

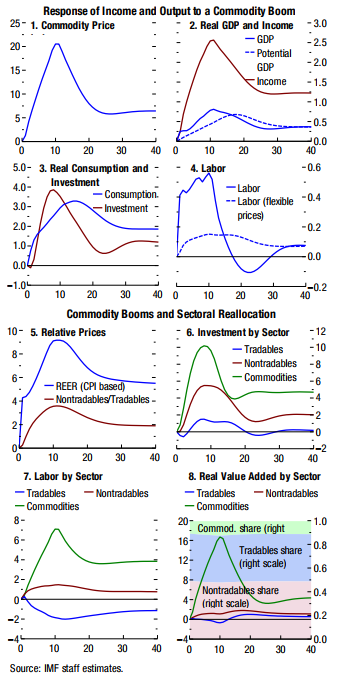

Ainda não. Como apontou o FMI em um estudo recente (https://www.imf.org/external/pubs/ft/wp/2016/wp1627.pdf), as oscilações dos termos de troca não afetam somente o PIB efetivo dos países exportadores líquidos, mas também seu potencial de crescimento, por diversos canais. A figura abaixo, extraída desse estudo, ilustra dinamicamente esses impactos.

Por exemplo: ao longo dos booms dos preços de commodities, as taxas de câmbio desses países tendem a se valorizar (até mesmo porque há uma forte intersecção entre esses ciclos de commodities e os ciclos de influxos de capitais para essas economias, como identificaram Reinhart, Reinhart & Trebesch 2016), barateando os investimentos e ensejando uma realocação setorial na economia (com perda de participação do setor tradable, que tem produtividade média mais elevada, em detrimento do setor nontradable, com produtividade média mais baixa).

O FMI estima, nesse estudo, que de 0,3 a 0,75 pp da desaceleração do crescimento potencial nas economias exportadoras líquidas de commodities reflete o movimento de deterioração dos termos de troca iniciado em 2012, que foi estancado somente em meados de 2016.

Descontando esses valores estimados pelo FMI dos 2 pp apontados acima (desaceleração do crescimento potencial líquida das oscilações demográficas), poderíamos dizer que algo entre 1,25 pp. e 1,7 pp. da desaceleração de 2,9 pp. do potencial de crescimento brasileiro entre 2010-11 e 2016-17 refletiria a bad policy e outros fatores não mapeados – algo como 43% a 59% da desaceleração, com o ponto médio em 51%.

Ou seja: levando em conta uma envoltória que consolida as duas abordagens descritas acima, parece ser bastante razoável apontar entre 40% e 60% da desaceleração do crescimento brasileiro a partir de 2012 foi reflexo de fatores exógenos, de modo que o restante poderia ser atribuído a erros de política e a outros fatores não mapeados.

Correndo por fora: erros de medida

As duas análises retratadas acima partem do pressuposto de que o PIB brasileiro não teve grandes erros de medida ao longo desse período ou que, se eles ocorreram, foram relativamente uniformes ao longo do tempo.

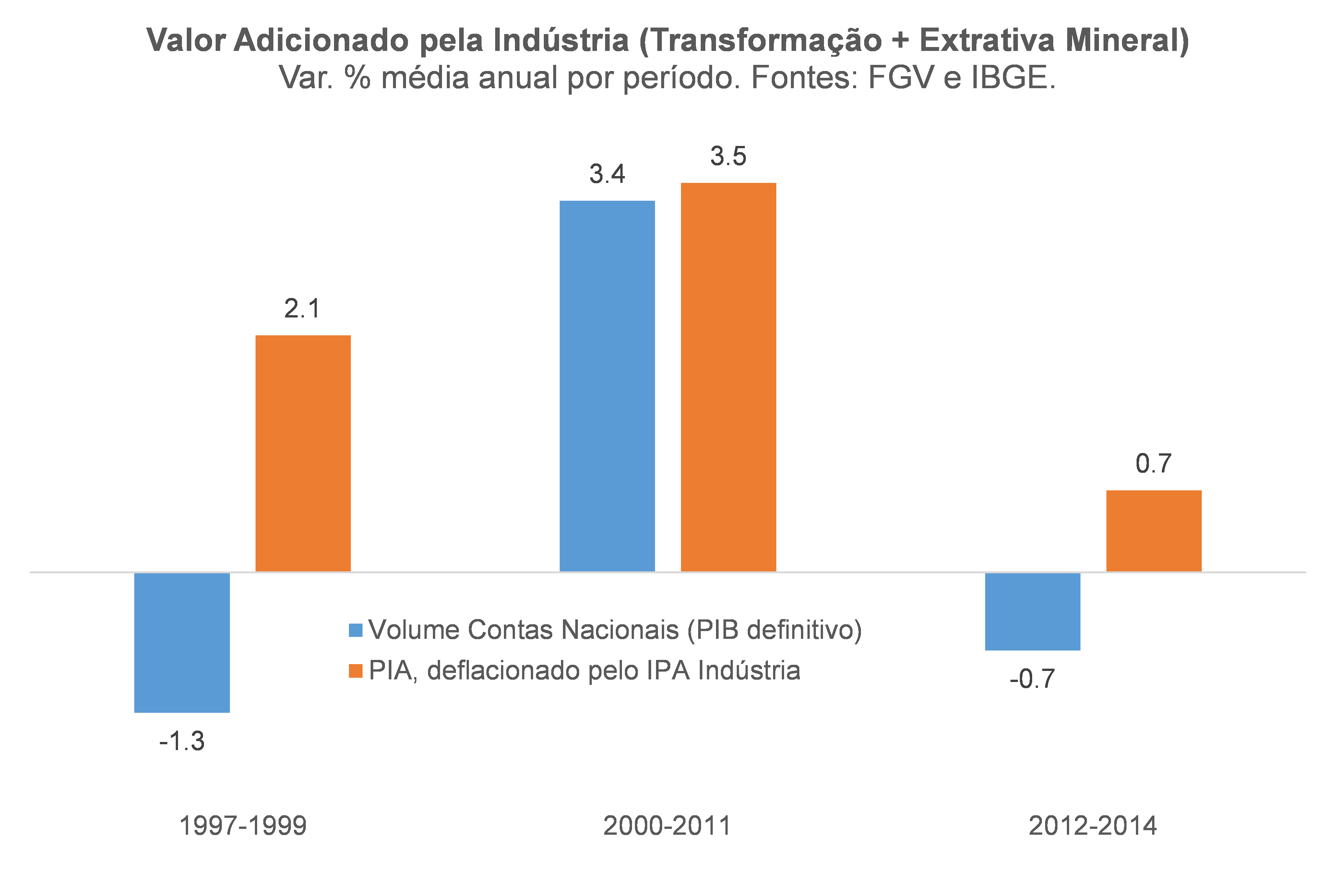

Não obstante, como tenho apontado há algum tempo, a divergência sistematicamente positiva, elevada e atípica em uma ampla comparação internacional entre, de um lado, a variação do deflator do PIB e, de outro, a variação do IPCA, muito provavelmente reflete uma subestimação do crescimento do PIB brasileiro em volume nos últimos 20 anos.

Não vou entrar nos detalhes dessa discussão, algo que já foi feito na Carta da Conjuntura do IBRE/FGV de abril deste ano (e em breve estará em uma Nota Técnica). O que interessa para a discussão deste post é que, em minhas estimativas, essa provável subestimação do crescimento afetou muito mais a segunda metade da década de 90 e os últimos anos, como sugerem as três figuras abaixo (que mostram basicamente a mesma coisa, usando bases de dados completamente diferentes).

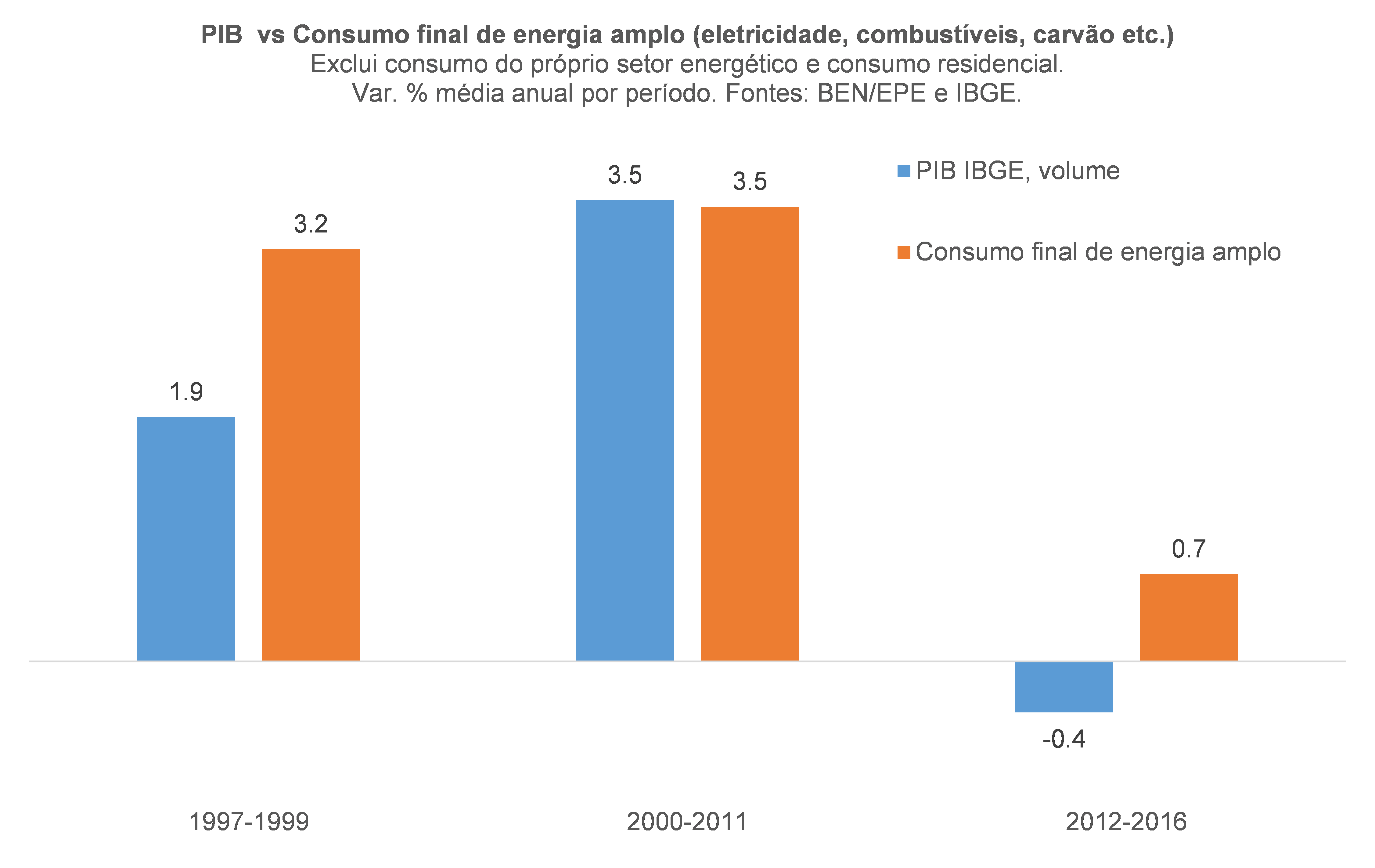

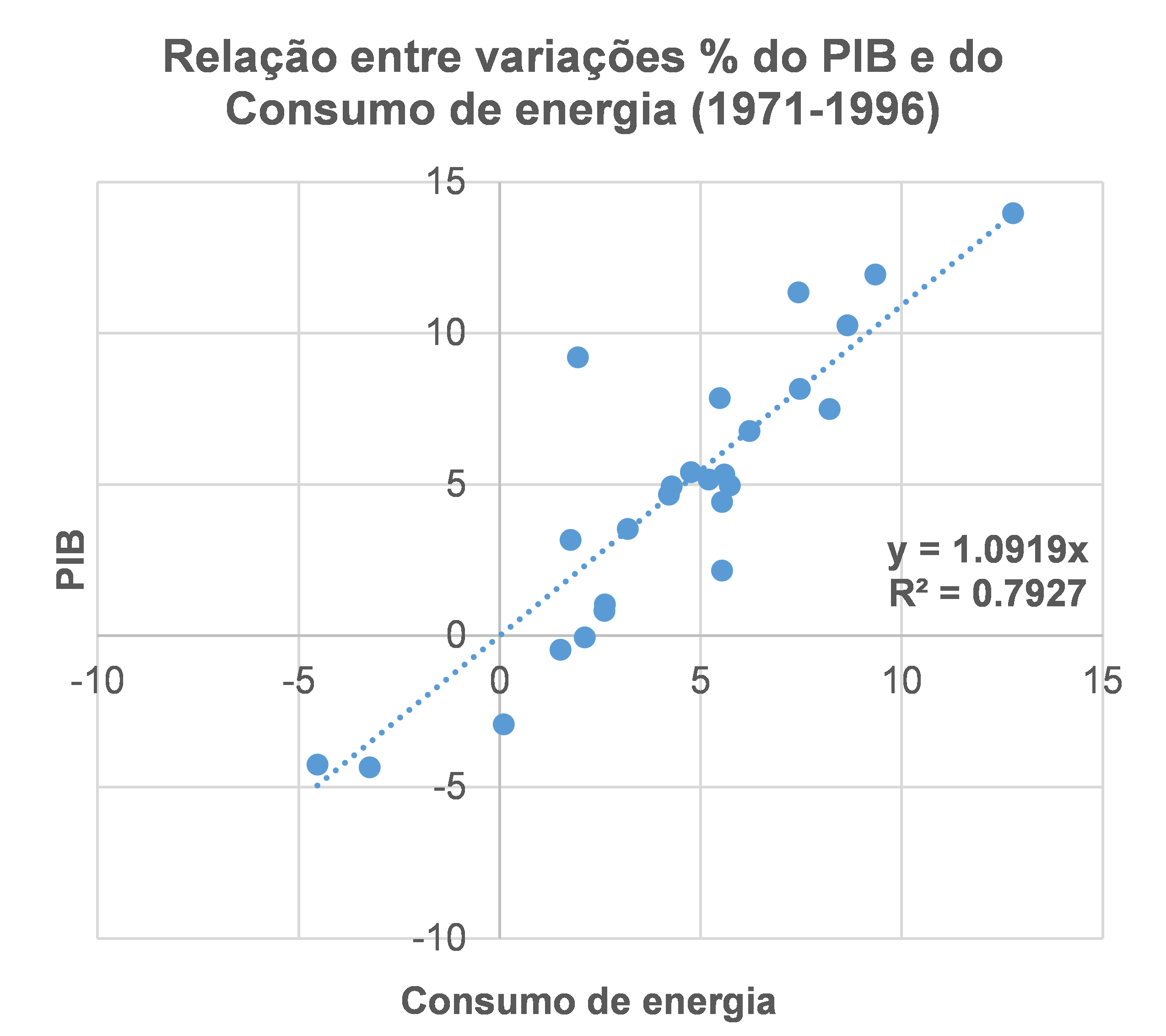

Usando a regressão abaixo, que relaciona as variações do consumo final de energia amplo[4] com as do PIB entre 1971 e 1996, estimei uma trajetória alternativa de crescimento do PIB per capita entre 1997 e 2016 a partir dos dados efetivamente observados do consumo final de energia [5].

Nessa série alternativa, a desaceleração do crescimento do PIB per capita brasileiro entre 1999-2011 e 2012-2016 foi de 2,4 pp, contra os 3,4 pp apontados pela série oficial do PIB – uma diferença nada desprezível de 1,0 pp.[6]

Isso significa dizer que, levando esse fator em conta, teríamos a seguinte conclusão final: entre 40 e 60% da desaceleração do crescimento do PIB brasileiro em 2012-2016 parece ter refletido fatores exógenos (internacionais e domésticos), outros 30% decorreram de uma provável subestimação do crescimento neste período. O restante (cerca de 10% a 30%) poderia ser atribuído a erros de política e a outros fatores não identificados claramente.

Considerações finais

Parece pouco falar de apenas 10-30% decorrentes de bad policy diante de toda a narrativa que se construiu em torno dos efeitos da Nova Matriz Econômica?

Bem, é difícil ter uma resposta categórica a esse questionamento. Mas é possível mostrar, objetivamente, como alguns argumentos parecem exagerar o tamanho da culpa da bad policy recente.

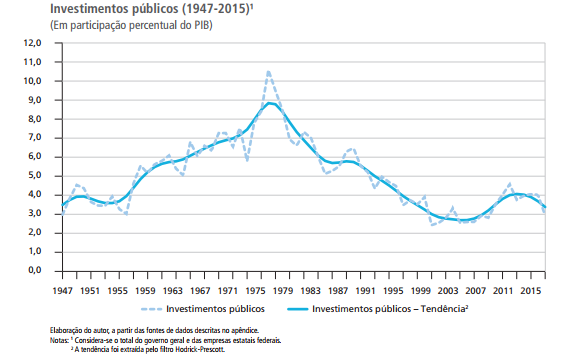

Um exemplo: tem sido usual comparar a política de 2012-2014 (ou mesmo 2007-2014) com aquela colocada em prática pelo governo Geisel, na segunda metade dos anos 70 – marcado por forte aumento do intervencionismo estatal na economia, sobretudo por meio de expressivos investimentos públicos e das empresas estatais (muitos deles de baixa produtividade e/ou em setores escolhidos sem muito critério econômico/financeiro).

O gráfico abaixo [7], que mostra a evolução do investimento da administração pública e das estatais nos últimos 70 anos, deixa claro que esse aumento do intervencionismo, no período mais recente, foi significativamente menor do que lá atrás, seja em termos de incremento absoluto, seja em termos de participação na economia. Falar que, em termos microeconômicos, esses dois períodos (Geisel e Lula II / Dilma I) são “idênticos” é claramente um exagero retórico.

Legenda

Mais um exemplo: a situação de virtual insolvência da Petrobras em 2015/16 (que acabou afetando negativamente a percepção de risco soberana, já que o governo federal poderia se ver obrigado a aportar recursos na empresa) quase sempre é atribuída às perdas com corrupção, aos prejuízos acumulados entre 2011 e 2014 com a venda no mercado interno de gasolina e diesel por preços abaixo daqueles pagos nas importações e, ainda, ao ambicioso programa de investimentos deslanchado após a descoberta do pré-sal, em 2007 (que demandou um forte aumento da alavancagem da empresa, para níveis imprudentes).

Na questão da corrupção, não há o que discutir. Como sabemos, isso gerou uma baixa contábil de R$ 6,2 bilhões nos ativos da empresa. Outros R$ 31 bilhões foram “baixados” de modo a incorporar o verdadeiro valor de mercado dos péssimos investimentos, escolhidos em boa medida por razões políticas, envolvendo a construção da refinaria de Abreu e Lima e do complexo Comperj. Somadas, essas baixas corresponderam a 4% do ativo total da empresa na época desses ajustes contábeis (2015).

No caso da política de preços, poucos apontam que, entre meados de 2008 e o final de 2010, os preços domésticos dos combustíveis ficaram bem acima das cotações internacionais. Acumulando o período que vai de meados de 2008 ao final de 2014, ainda houve prejuízo por conta da política de represamento de 2011-2014, mas ele foi menor do que os R$ 55 bilhões estimados (entre 2008 e 2010 os lucros líquidos da área de abastecimento da empresa foram de R$ 20 bilhões; é difícil estimar quanto desse valor foi “extraordinário”).

De todo modo, o que foi apontado acima apenas atenua algumas situações que, de fato, configuram bad policy. Mas o principal game changer da situação da Petrobrás não foram esses fatores, e sim o forte, e altamente inesperado, colapso das cotações internacionais do petróleo a partir do final de 2014.

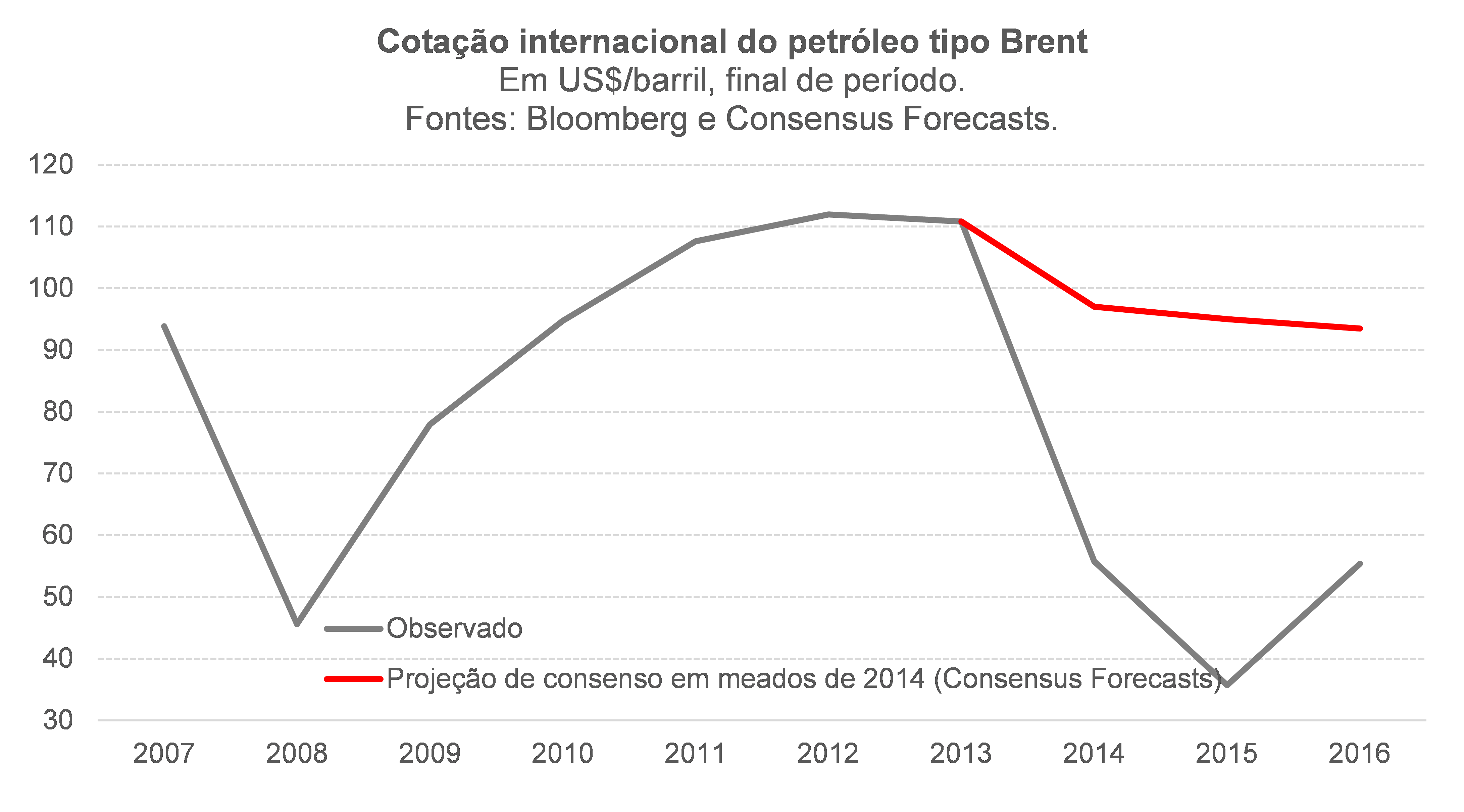

Durante muito tempo, o mercado global de petróleo funcionou levando em conta uma função de reação da OPEP que sugeria cortes da oferta deste grupo – responsável por cerca de 30% da produção global – sempre que a cotação se situasse muito abaixo dos US$ 75 / barril, referencial que subiu para perto de US$ 100 depois da chamada “primavera árabe” (que deflagrou um forte aumento dos gastos públicos em vários países no Oriente Médio a partir de 2010/11).

Não obstante, de forma totalmente inesperada, a OPEP decidiu não reagir no final de 2014, quando o petróleo já estava em torno de US$ 85 / barril – movimento de baixa que refletia, por sua vez, a forte expansão da oferta norte-americana ligada ao shale oil/gas. Essa mudança de postura da OPEP gerou um colapso no preço do petróleo, que chegou a atingir cerca de US$ 25 / barril no começo de 2016 (contra projeções de consenso que apontavam, em meados de 2014, uma cotação média de cerca de US$ 95/barril em 2014-16).

A estratégia da OPEP havia mudado radicalmente: o cartel decidiu partir com tudo para um chicken game, apostando que teria mais fôlego que seus concorrentes, já que seu breakeven operacional está em torno de US$ 30 / barril, segundo analistas do setor privado.

No caso do Brasil, as estimativas do setor privado indicam um breakeven da Petrobras oscilando entre US$ 40 (poços mais produtivos do pré-sal) e US$ 70 / barril (campos mais antigos da Bacia de Campos). Assim, até meados de 2014, o valor presente líquido dos novos investimentos da Petrobras em exploração (concentrados no pré-sal) era largamente positivo, algo que mudou radicalmente ao longo de 2015 e meados de 2016.

Embora o Brasil não fosse um exportador líquido de petróleo e derivados até 2014, a expectativa era de que a maturação do expressivo plano de investimentos colocado em prática nos anos anteriores transformasse nosso país em um grande exportador desse produto até o final da década atual. Desse modo, quando veio o colapso dos preços nesse mercado, sofremos um segundo choque negativo em nossos termos de troca.

Não quero, com toda a argumentação acima, dizer que, no fundo, só houve azar nos afetando nos últimos anos. Muitos – e graves – erros de política foram cometidos, em especial na condução das políticas fiscal e parafiscal. A própria crise política e de governabilidade – que paralisou o país por cerca de um ano e meio, em um momento em que o custo de não fazer nada era altíssimo – refletiu, em boa medida, a enorme falta de capacidade de articulação política da ex-presidente Dilma.

É importante assinalar que muitas das reações da política econômica a esse quadro “azarado” que começou a se avizinhar a partir de 2012 foram na direção errada, cavando ainda mais fundo o buraco no qual caímos nos últimos anos. Nesse aspecto, a enorme e relativamente duradoura dose de “sorte” associada ao superciclo de 1999-2011 pode ter levado as autoridades a avaliarem que todos os resultados amplamente favoráveis da economia naquele período eram fruto puramente de sua “competência”.

Essa “soberba”, em conjunto com preocupações claramente político-eleitorais em 2010 e 2014, acabou levando essas autoridades a insistirem na manutenção do modelo de crescimento anterior – em que consumo e investimento (público e privado) cresceram fortemente –, mas agora remando contra a maré (2012 em diante). Isso foi viabilizado com uma piora do resultado fiscal estrutural em cerca de 3,5 pontos percentuais (partindo de um superávit próximo de 2% do PIB em 2011 para um déficit de 1,5% do produto em 2014)[8] e culminou em um déficit em transações correntes de quase 4,5% do PIB em 2014 (bem acima do patamar considerado prudente pelo FMI para a economia brasileira, que é algo em torno de 2% a 2,5% do produto).

Entretanto, é importante mencionar que também houve alguns acertos – e eu destaco a importante melhoria institucional trazida pela Lei da Ficha Limpa (2010), pela Lei de Acesso à Informação/Transparência (2011), pelo Cadastro Positivo de Crédito (2011), pelas Leis Anticorrupção e da delação premiada (2013), bem como pelo novo Código de Processo Civil (2015) – boa parte por iniciativa do Executivo. São aprimoramentos que, em um primeiro momento, dificilmente apresentam efeitos favoráveis, mas que, em prazos mais longos, têm impactos positivos nada desprezíveis.

Em suma: espero, com a sequência de textos acima, ter contribuído para reduzir um pouco o clima de fla-flu ainda presente na análise sobre as razões por detrás da crise brasileira atual.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[2] São eles: África do Sul, Argélia, Angola, Argentina, Azerbaijão, Brunei, Cazaquistão, Chile, Colômbia, Costa Rica, Equador, Gabão, Guatemala, Guiana, Indonésia, Malásia, Paraguai, Peru, Rússia, Trinidad & Tobago, Turcomenistão, Uruguai e Venezuela. Essa lista seguiu um estudo recente do FMI, cuja referência será apontada mais adiante neste trabalho. Foram excluídos os países do Oriente Médio.

[3] Esses 54% são obtidos quando se excluem os países cujas respectivas acelerações/desacelerações se situaram foram dos limiares dados pela média da amostra completa (ex Brasil) +/- 2 desvios-padrão – procedimento que foi adotado na medida em que um teste Jarque-Bera indica uma distribuição Normal dessas acelerações/desacelerações.

[4] Exclusive o consumo residencial, que foi afetado por fatores estruturais não relacionados aos ciclos econômicos (forte aumento da urbanização até o começo dos anos 90 e o programa “Luz para todos” iniciado em 2003, com o objetivo de levar energia elétrica para milhares de famílias na zona rural).

[5] Notem que a elasticidade estimada é de 1,09, o que implica ganho de eficiência energética ao longo de 1971-1996. Usando os dados oficiais do PIB em volume do IBGE, essa elasticidade caiu para 0,6 em 1997-2016 – o que implica dizer que o Brasil teria sido um dos únicos países da América do Sul e do mundo a mostrar involução da eficiência energética nas últimas duas décadas, segundo dados do World Energy Council (a despeito de incontáveis políticas públicas adotadas domesticamente a partir de meados da década de 80 buscando gerar ganhos de eficiência nessa seara).

[6] Na série oficial, o PIB brasileiro cresceu 3,5% a.a. em 1999-2011 (+2,2% a.a. em termos per capita), caindo para +0,3% a.a. em 2012-16 (-1,2% a.a. per capita). Na série alternativa, o crescimento passou de 3,6% a.a. em 1999-2011 (2,3% a.a. per capita) para +0,7% em 2012-16 (-0,1% a.a. per capita). Resultados praticamente iguais são obtidos quando se estima uma regressão para o período 1971-2016 usando o estimador Robust Least Squares, que corrige o estimador de mínimos quadrados tradicionais, dando peso menor para observações aberrantes (como é o caso de 2001, ano do apagão).

[7] Extraído de um estudo recente de Rodrigo Orair, do IPEA (http://repositorio.ipea.gov.br/bitstream/11058/6873/1/TD_2215.PDF).

[8] Esse impulso fiscal de 3,5 p.p. entre 2012 e 2014 pode ser decomposto da seguinte maneira: cerca de 1 p.p. adveio de um aumento do gasto tributário federal (volume de renúncias fiscais); 1,3 p.p. de aumento da despesa primária recorrente federal (dos quais 0,6 p.p. se referem a despesas discricionárias); 0,8 p.p. de aumento da despesa primária dos governos regionais (dos quais 0,2 p.p. se referem a investimentos dos governos estaduais); e, o restante, 0,4 p.p., muito provavelmente à elevação das renúncias fiscais dos governos regionais.

Comentários

Deixar Comentário